每周预警

8月3日西本新干线钢材价格指数走势预警报告

2018年08月03日15:27 来源:西本资讯

本期观点: 环保限产 震荡趋涨

时间:2018-8-6—2018-8-10

预警色标:红色

●市场回顾:高温酷热需求一般,先扬后抑整体上涨;

●成本分析:焦炭价格开启上涨,进口矿价震荡趋高;

●供需分析:环保高压供给偏紧,社会库存相对低位;

●宏观分析:政府会议稳字当头,中美贸易战争升温;

●综合观点:近期多地环保政策相应增压,其中,江苏常州地区钢企全面限产,中天钢厂部分高炉和产线均有检修,八月份建材计划量仅有5折;申特等其余钢厂限产50%。河北、山西等多地钢企环保限产同样高压,津京冀地区采暖季限产征求意见稿公布,限产力度较去年相应增加,可见后期钢厂资源供应依旧偏紧。另外,八月高温天气需求难以大量释放,下半年政府坚决遏制房价上涨,中美贸易战再度升温。基于此,对下周市场维持谨慎中偏乐观评价——红色预警。具体来说,西本指数下周将在4410-4510元/吨区间震荡运行。

一、行情回顾

1、西本钢材指数

2、本周上海螺纹钢价格情况

本周申城建材价格呈现先扬后抑。截至8月2日,西本指数报在4440元/吨,较上周末上涨70;同期,沪上优质品三级螺纹钢代表规格报在4190元/吨,较上周末价格上涨30元/吨;而沪上优质盘螺代表规格报价4500元/吨,较上周末上涨20元/吨。

市场反馈,上半周,受常州地区钢企环保限产,期螺1810主力合约继续强势上涨,沙钢公布8月上旬价格政策,其中对螺纹上调100元/吨,高线和盘螺上调50元/吨,市场信心得到提振,现货价格继续走高,累计上涨50-60元/吨,并处于年后价格高位。下半周,随着政治局会议强调坚决遏止房价上涨,以及中美贸易战势态升级等,期货市场明显承压,周四社会库存统计小幅增加,终端采购需求力度不够,部分商家低价促销,带动钢市整体报价小幅回调。总体来看,环保政策常态化,后期资源供应依旧偏紧,市场总体库存不大,多数钢厂挺价意识强。预计,下周申城建材将以震荡趋高为主。

那么,下周钢价走势将如何变化?库存变动情况如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价先涨后跌为主。

北京市场:本周北京市场建材价格震荡走高,累计涨幅40元/吨左右。现河北钢铁HPB300Ф8-10mm高线价格为5250元/吨; HRB400EФ12-Ф14mm小螺纹4300-4370元/吨,HRB400EФ16mm螺纹4310元/吨左右,HRB400EФ18-25mm大螺纹4110-4250元/吨;HRB400Ф8-10mm盘螺报价4280-4310元/吨。

市场反馈,上半周,期螺主力合约继续推高,唐山普碳钢坯延续上涨态势,本地主导钢厂河钢8月上旬公布指导价,对螺纹和盘螺上调100元/吨;高线涨130元/吨,市场信心总体不错,钢市报价接连小幅上涨。下半周,期螺主力合约止涨回调,美方要对2000亿出口商品关税由10%调整到25%,金融市场躲避风险积极,期货及股市下跌明显,部分商家操作谨慎,市场现货价高位回落30-40元/吨。基于,北京市场整体库存压力不大,主导钢厂挺价态度坚决,市场暂且观望氛围较浓。预计,下周北京市场现货价高位盘整为主。

杭州市场:本周杭州钢市行情先扬后抑,较上周末上涨50元/吨,现杭州市场沙钢16-25mm螺纹钢主流报价在4260元/吨,永钢、中天、新兴、申特等同规格资源4220-4250元/吨;永钢、中天、萍钢等盘螺和线材价格4570元/吨;合格品螺纹售价在4160-4210元/吨,线材和盘螺4480元/吨左右。

市场反馈,上周末,受常州地区中天、申特等钢企环保限产,市场看涨信心明显增强,钢市报价上涨40元/吨。上半周,期螺1810合约继续强劲,沙钢对8月上旬螺纹上调100元/吨,线材和盘螺上调50元/吨,以及周边马钢、南钢等多家钢厂价格上调,市场报价接连出现上涨。下半周,受期螺合约高位回调,叠加中美贸易态势升级,部分商家避险降价套现,市场报价出现小幅回调。另悉,沙永中8月上旬计划量公布,中天螺纹和线盘均为5折,永钢螺纹8折,线盘为10折;沙钢螺纹和线盘10折。总体来看,后期资源供应偏少,钢厂价格政策坚挺,预计,下周杭州钢市行情小幅震荡趋涨为主。

广州市场:本周广州市场建材价格大幅上涨,累计涨幅达80-100元/吨。现螺纹钢韶钢Ф18-25mmHRB400E螺纹报价在4610元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm螺纹报价在4570-4640元/吨 ;韶钢HPB300Ф6.5-10mm高线主流价格4700-4730元/吨;广钢、珠海粤钢、湘钢高线售价4540-4630元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价4730-4790元/吨。

市场反馈,周一,环保限产消息持续发酵,黑色系期货趁势拉升,刺激现货价格大涨,市场成交也同步放量;周二和周三,市场价格惯性上行,但终端需求下降,市场成交有所降温;周四,随着期螺大幅回调,部分小厂资源价格出现回调,大厂资源相对平稳。库存方面,本周主要仓库建材存量为64.29万吨,较上周减少4.29万吨,其中,螺纹钢库存43.43万吨,减少2.19万吨;线材和盘螺库存20.86万吨,减少2.1万吨。因外地资源补充不多,现市场库存量低于去年同期水平。预计,下周广州市场价格或将高位运行。

二、成本分析

1、本周钢厂调价

本周三,沙永中钢厂公布8月上旬价格政策,沙钢对螺纹上调100元/吨,线材和盘螺上调50元/吨;中天和永钢对螺纹上调100元/吨,线材和盘螺上调60元/吨,完成计划量,仅对上一期螺纹补差20元/吨。计划量方面,中天8-1期计划量,螺纹5折(上期5折),线材和盘螺5折(上期5折);永钢8-1期计划量,螺纹8折(上期5.5折),线材和盘螺全折(上期全折);沙钢对螺纹8月份计划量不打折。另悉,中天钢铁计划于8月份对2台120吨转炉、1台120吨转炉、轧钢一分厂3线、高线及轧钢分厂2线、热电厂1号锅炉进行检修,具体复产时间待定。河钢公布8月上旬价格政策,对螺纹和线材价格上调100元/吨,对盘螺上调130元/吨。

从钢厂生产情况来看,据中钢协初步数据,7月中旬重点钢企共生产粗钢1956.32万吨、生铁1768.14万吨、钢材1867.95万吨、焦炭343.12万吨。日产量及与上一旬增减情况分别为:粗钢195.63万吨,减产1.81万吨,减幅0.92%;生铁176.81万吨,减产2.67万吨,减幅1.49%;钢材186.8万吨,增产3.65万吨,增幅2%;焦炭34.31万吨,增产0.26万吨,增幅0.76%。截至本旬末,重点钢企钢材库存1235.6万吨,环比增加78.14万吨,增幅6.75%。

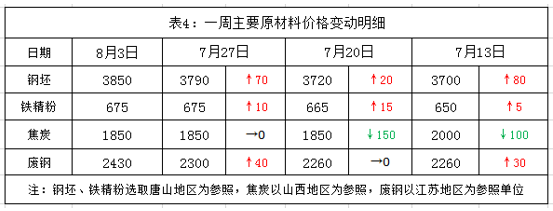

2、原材料

本周国内原料价格表现不一,其中焦炭价格止跌部分上涨,进口矿价格震荡趋弱,国内矿价格总体平稳,废钢价格延续上涨,钢坯行情继续上涨,分品种来看:

钢坯市场:本周国内钢坯价格继续上涨,环比上涨50元/吨,含税价报3840元/吨。从市场方面来看,近期唐山地区大气污染严重,环保政策持续高压,当地8月1日-5日烧结和竖炉限产50%,铸造、轧钢和锻造等企业停产,供需二端均受到抑制。进入8月初,唐山象屿正丰库钢坯库存在18.8万吨左右,环比7月初上涨3万吨,库存涨幅为19%;市场价格环比7月初上涨240元/吨,价格涨幅为6.7%。总体来看,受环保限产后期钢坯供应继续收缩,唐山地区钢坯库存处于相对低位,市场价格涨至年后新高。预计,下周国内钢坯市场行情稳中兼有调整。

焦炭市场:本周国内焦炭行情全面止跌,部分地区上涨50-100元/吨。具体来看,前期国内焦炭市场连续四轮大跌,累计下跌350元/吨左右。随着近期成品材价格上涨,以及山西多地环保限产,焦炭市场成交得到改善,多数市场报价止跌企稳,山西、山东和河北等地区开始提涨,部分贸易商已经接受涨价,但钢企并没完全接受。另外,近期江苏徐州地区焦企陆续投煤复产,截止发稿已经有四价焦企正式出焦,但开工率恢复只有50%左右。总体来看,目前钢焦之间博弈强烈,市场情绪明显好转,后期环保态势难以缓解,焦企现货库存总体不大,预计,下周国内焦炭市场行情趋强运行。

废钢市场:本周国内废钢行情延续上涨,近期累计上涨100-200元/吨。具体来看,近期全国高温酷暑天气居多,废钢供应量相对减少,部分废钢经销商相对惜售。同时,河北、山西等多地钢企环保限产,部分钢厂铁水供给不足,废钢作为替代用量加大,尤其在钢厂利润很好情况下,钢厂采购需求比较积极,市场报价继续上涨。从区域市场来看,周四,江苏沙钢对废钢采购价大幅上调100元/吨,华东其余钢厂多数跟涨。本周华东、华南和西南等地价格上涨明显,涨幅在70-100元/吨;其余东北、西北等地涨幅在30-50元/吨。总体来看,受环保高压和钢厂利润较高情况下,废钢市场需求继续向好,预计,下周国内废钢行情延续偏强态势。

铁矿石市场:本周国内铁精粉市场多数平稳,其中山东淄博和临沂、安徽霍邱等少数矿区上涨5-15元/吨。据最新统计,受国家环保政策高压,国内主要矿山产能利用率在63%左右,铁精粉产量较上周略有增加,基于河北、山西等地钢企同样环保限产,市场成交总体一般。本周进口铁矿石价格震荡见涨,截止8月2日,普氏62%铁矿石指数为66.45美元/吨,周环比上涨1美元/吨。受近期巴西铁矿石发货量增加,港口库存量周环比增加65万吨,现港口库存处于1.54亿吨的相对高位。考虑人民币汇率持续升值增加成本,外矿发货量增加港口库存承压,以及国内高炉开工率小幅下降等,预计,下周进口铁矿石价格继续以震荡调整为主。

海运市场:8月2日,波罗的海干散货运价指数(BDI)收报1759点,较前一交易日下降4点,降幅 0.23%,较上周五上涨83点,增幅5%,处于年内新高。航运市场方面,2018年上半年,航运市场在底部震荡中略有反弹。6月,克拉克松综合运费为11418美元/天,同比上升23.8%。自2018年年初以来,波罗的海干散货综合运价指数(BDI)走出了“W”字形,进入7月,在好望角型散货船租金收益提升的推动下,BDI再次攀升至1600点以上。预计,下周BDI指数将处于高位震荡盘整态势。

三、供给和需求分析

西本新干线交易平台数据显示,本周申城高温酷热天气为主,终端户外施工时间缩短,终端采购力度一般。上半周,受江苏常州地区钢企全面限产,期螺主力合约继续冲高,钢坯市场价格接连上涨,以及沙永中主导钢厂大幅上调价格情况下,市场心态明显增强,钢市报价接连上涨,终端采购需求相对较好。下半周,随着期螺合约高位回调,部分商家降价获利套现,以及台风预期登陆上海等,终端采购需求放缓,市场报价出现小幅回落。

而从库存情况来看,本周沪市建材库存小幅下降,主要附近钢厂资源到货量减少,上半周在期螺主力合约冲高情况下,终端用户采购量相对较好。从全国库存统计来看,全国主要城市螺纹钢库存上涨5.11万吨,全国主要钢厂库存统计下降6.22万吨。虽社会库存资源小幅上涨,但库存依旧处于相对低位。

四、 宏观分析

1、中共中央政治局7月31日召开会议,分析研究当前经济形势,部署下半年经济工作,释放出推进经济高质量发展的六大信号,1、“稳”字当头,提高政策前瞻性灵活性有效性;2、补足短板,以深化供给侧结构性改革助力高质量发展;3、防范风险,金融要更好服务实体经济;4、破解难题,坚定深化改革开放激发经济活力;5、遏制涨价,坚定解决好房地产市场问题;6、稳定就业,做好民生保障和社会稳定工作。

2、近日,《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》发布,与去年相比政策变化点:1、钢铁产能限产50%重点城市增加天津、邢台,其他非重点城市限产比例也明确为30%;2、限产计量标准,除维持以高炉生产能力计,增加配套烧结、焦炉等设备同步停限产要求;3、增加环保达标免错峰,有组织排放、无组织排放和大宗物料及产品运输等全面达到超低排放要求的可不予错峰,但橙色及以上重污染天气预警期间仍需限产50%,仅部分生产工序和环节达到超低排放要求的,仍纳入错峰生产实施方案,按照排放绩效水平实施差异化错峰。

3、美国政府高级官员周三表示,美国总统特朗普的政府提议对2,000亿美元中国商品的关税税率由10%上调至25%。这些商品中包括食品、化学品、钢铝、以及种类广泛的消费品,从狗粮、家具、地毯到汽车轮胎、脚踏车、棒球手套和美容产品等不一而足。官员们表示,新关税税率的公众意见征询期延长至9月5日,原先公布的截止日期为8月30日。对此,中国外交部对此问题的立场是非常坚定,如果美方采取进一步升级举动,中方必然会予以反制,坚定维护我们的正当合法权益。

本周关注焦点有以下三个方面,第一方面,7月31日政治局会议并部署下半年经济工作,提出“稳”字当头,要求实施稳健的货币政策,把好货币供给总闸门,加强预调微调,保持流动性合理充裕;并坚决遏制房价上涨,保持房地产市场平稳健康发展。另外,国务院西部地区开发领导小组组成人员调整,李克强总理任组长。第二方面,近日,《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》发布,钢铁产能限产50%重点城市增加天津、邢台,其他非重点城市限产比例也明确为30%等。第三方面,美国总统特朗普的政府提议对2,000亿美元中国商品的关税税率由10%上调至25%,让中美贸易战争再次升温,中国外交部对此问题的立场是非常坚定,如果美方采取进一步升级举动,中方必然会予以反制,坚定维护我们的正当合法权益。

五、综合观点

本周申城钢价先扬后抑,对于下周市场行情,提醒大家关注以下几个方面:

其一、需求因素。本周申城正式进入8月,三伏天高温酷热依旧偏多,终端户外施工继续缩短,终端采购需求总体一般。上半周,受期螺主力合约持续上涨,以及市场现货价格走高,部分终端采取适量备货,市场成交相对见好。下半周,现货价格一度小幅回调,以及台风“云雀”从上海金山登陆,带来大风降雨天气,户外作业基本停工避险,市场采购需求极其清淡。另外,7月31日政治局会议上强调,下半年坚决遏制房价上涨,让市场对后期房地产需求略显担忧。

其二、供给因素。近期,江苏徐州地区主要四家钢企复产,但实际达产量并不高,主要投放周边苏北市场。然上周末,常州市政府下发大气污染管控通知,要求对钢铁、水泥等行业实施限产,据悉,中天钢厂2*510m3、1*660m3、1*1580m3高炉停产,其余在产高炉限产20%,烧结限产50%,2*45t、1*120t转炉停产,两条棒材轧线和一条线材轧线停产;ST高炉、烧结限产50%,具体复产时间待定。另外,申特、三元、鑫林、宏光、东方特钢等多家钢企限产50%,鑫瑞特钢、星宇特钢等限产100%。由此可见,后期江浙沪等地市场资源供应依旧偏紧。

其三、成本因素。国内焦炭经过前期四轮大幅下跌,累计跌幅达350元/吨。近期受国内环保政策高压,成品材现货价格上涨等因素,市场信心明显得到恢复,本周国内焦炭行情全面止跌,山西、山东和河北等部分焦企开启提涨50-100元/吨,部分焦炭贸易商已经接受,但多数钢企暂未接受涨价。本周国内矿价格多数地区平稳,个别地区小幅上涨。进口矿市场先涨后跌,价格震荡趋高,据悉,受近期巴西矿山发货量上涨,本周港口矿石库存小幅增加。不过,人民币汇率继续攀涨,给矿石成本形成支撑。预计,短期内原料成本价格稳中兼有调整。

综合概括而言,近期多地环保政策相应增压,其中,江苏常州地区钢企全面限产,中天钢厂部分高炉和产线均有检修,八月份建材计划量仅有5折;申特等其余钢厂限产50%。河北、山西等多地钢企环保限产同样高压,津京冀地区采暖季限产征求意见稿公布,限产力度较去年相应增加,可见后期钢厂资源供应依旧偏紧。另外,八月高温天气需求难以大量释放,下半年政府坚决遏制房价上涨,中美贸易战再度升温。基于此,对下周市场维持谨慎中偏乐观评价——红色预警。具体来说,西本指数下周将在4410-4510元/吨区间震荡运行。[文]西本新干线特邀撰稿人 2018/8/3

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-162023年6月16日西本钢材价格指数走势预警

· 2023-06-092023年6月9日西本钢材价格指数走势预警

· 2023-06-022023年6月2日西本钢材价格指数走势预警

· 2023-05-192023年5月19日西本钢材价格指数走势预警

· 2023-05-122023年5月12日西本钢材价格指数走势预警

· 2023-04-212023年4月21日西本钢材价格指数走势预警

· 2023-04-142023年4月14日西本钢材价格指数走势预警

· 2023-04-072023年4月7日西本钢材价格指数走势预警