西本要闻

2023年5月12日西本钢材价格指数走势预警

2023年05月12日14:57 来源:西本资讯

本期观点:心态不稳 低位震荡

时间:2023-5-15—2023-5-19

预警色标:蓝色

●市场回顾:期螺冲高回落,现货反弹夭折;

●成本分析:原料尚未止跌,成本重心下移;

●供需分析:供给小幅回落,库存继续去化;

●宏观分析:政策效应减弱,信心有待恢复。

●综合观点:本周,国内建筑钢行情先扬后抑:周二之前,资金炒作减产预期,黑色系期货反弹,带动现货价格跟涨,成交量也有跟进;周三以后,获利资金回吐,期货市场走弱,现货价格再度回调,交易迅速降温。整体来看,市场反弹夭折,处于低位试探的状态。在供需双向偏弱的现状下,业内对下周市场表现多持谨慎态度,主要体现在:在宏观面,经济复苏动力不足,政策提振的边际效应下降,信心有待进一步恢复;在供给端,前期亏损加剧,部分钢厂主动减产,供应呈现下降趋势,但随着生产成本的走低,后期减产持续性难以判断;在需求端,基建投资力度受限,房地产行业尚未走出低迷,需求很难大范围回暖。综合来看,当前市场仍处于“消化存货,寻求底部”阶段:成材与原料呼应,期货与现货互动,并不具备单边反弹的基础。基于此,我们对下周市场行情持偏中性评价——蓝色预警:心态不稳,低位震荡。具体来说,西本钢材指数将在3910-4010元的区间运行。

一、行情回顾

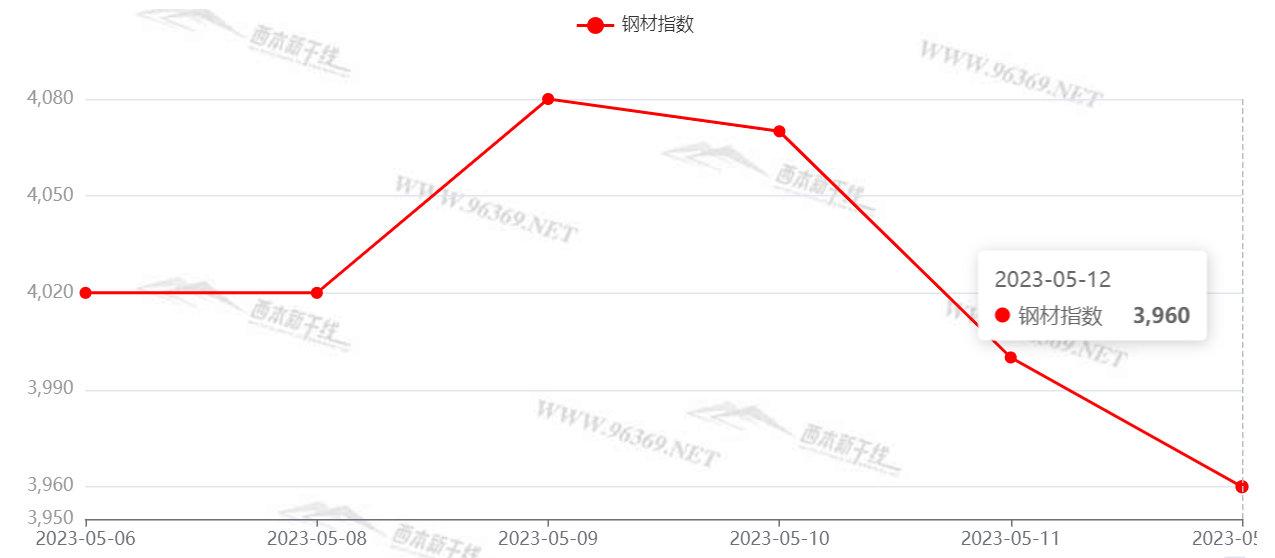

1、西本钢材指数

本周国内建筑钢价格先扬后抑,截至5月12日,西本指数报在3960,较上周末下跌40。(见下图)

2、全国市场方面

根据西本资讯监控的数据显示,本周国内主要市场建筑钢价格震荡下行。(见下图)

分区域来看:

本周申城建筑钢价格先涨后跌:周一,期螺大幅推高,现货成交放量,价格呈现反弹;周二,成交不畅,价格冲高受挫;周三,交易下滑,价格震荡下跌;周四,期螺回调,现货跌幅扩大;周五,期螺低位上移,现货跌势收窄。鉴于目前需求未能持续释放,而原料价格拉低生产成本,预计下周申城建筑钢市场低位震荡运行。

本周杭州市场价格环比下跌,截至周五,主导资源螺纹钢跌幅为30元/吨。周初,黑色系期货大幅回涨,投机需求启动,下游采购增量,市场报价大幅上涨;周三以后,期货市场回调,现货迅速跟跌,投机需求抛售为主,期间,虽有主导钢厂挺价,但市场信心并未得到提振。目前,杭州市场除沙钢资源较少,售价偏高外,其它产地货源相对充足。本周杭州市场螺纹钢库存量环比下降0.1万吨至75.5万吨。当下杭州市场刚需尚可,但贸易商情绪不稳,预计下周行情区间波动。

本周北京市场现货价格先涨后落,较上周末累计下跌10元/吨。周初,在期螺低位大幅反弹带动下,市场悲观情绪消退,终端用户备货积极,现货价格低位回涨60-70元/吨;随后刚需成交放缓,现货价格小幅波动10-20元/吨;周三后期货再次调整,现货价格回落50-60元/吨。库存方面,上游到货维持低位,终端刚需尚可,贸易商消极囤货,北京建材库存下降4万吨至47万吨左右。考虑到本地市场商家库存压力减弱,但信心仍未恢复,预计下周北京市场盘整震荡。

二、成本分析

1、本周钢厂调价

上半周国内钢厂出厂价上调为主,下半周重新开启下跌,随着原料价格的走低,成本重心仍在下移。(见下图)

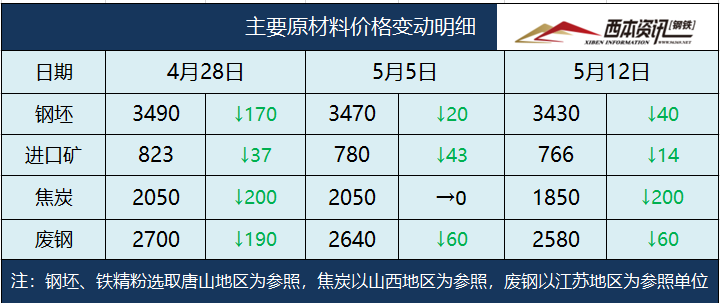

2、原材料

本周国内原料各品种价格均有下跌,其中铁矿石跌势放缓,废钢涨后再跌,焦炭第七轮提降快速落地。总体来看,部分原料品种后期仍有下调空间。(见下图)

具体来看:

钢坯市场:本周国内钢坯价格震荡下跌,截止发稿,唐山普方坯含税价报3430元/吨,较上周下跌40元/吨。市场方面,唐山周边轧材企业延续亏损,坯料采购偏谨慎,交投活跃度不高,钢坯经销商销售压力增大。一方面直发资源成交弱被动入库,另一方面期现套保资源入库更多,唐山主要仓库钢坯库存重返增势。考虑到钢坯生产成本下降,下游需求低迷,预计下周国内钢坯价格波动有限。

焦炭市场:本周国内焦炭市场第七轮降价全面落地,累计跌幅600-700元/吨。随着焦炭市场再次提降,焦企利润进一步回落,部分焦企加大检修、减产力度,焦炭供应小幅收紧。同时下游钢企受钢价回调影响,也有减产、限产意愿,对原料采购比较谨慎。从近期供需情况看,钢企对焦炭仍有提降的预期。考虑到当前焦炭市场成本支撑不足,焦炭价格易跌难稳,预计下周焦炭市场偏弱运行。

废钢市场:本周国内废钢市场先涨后落,各地涨跌互现。具体为:周初,废钢贸易商亏损加剧,送货积极性不高,同时钢厂有补货需求,在到货量不足前提下,各地钢企开始上调废钢20-80元/吨吸货。下半周,钢价再次下跌,钢企收废积极性下降,再次打压废钢价格。其中华东地区主导钢企下调废钢收购价50元/吨,带动本地区由涨转跌。华北地区在燕钢等钢企拉涨吸货带动下,废钢价格一度上调20-50元/吨左右;随后跟随钢价回落10-30元/吨。考虑到当前市场心态较为谨慎,商家基本快进快出,预计下周废钢市场起伏空间有限。

铁矿石市场:本周进口矿价格下跌,截止5月12日,青岛港61.5%PB粉报价766元/吨,周环比下跌14元/吨。本周高炉开工率81.1%,周环比下降0.59%。供应方面,现铁精粉售价跌至成本下方,国内选矿开工率下降,而进口矿到港量处于低位,主要港口库存延续降库。需求方面,钢企多数亏损,采购以PB粉、卡粉、麦克粉、混合粉等为主,投机需求偏弱。考虑,钢企亏损铁水减量,市场呈现供需双弱格局,预计下周进口矿价格小幅整理。

海运市场:5月11日,波罗的海干散货运价指数(BDI)收1608点,较上周同期上涨63点,涨幅4.1%。5月5日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1038.13点,较4月28日下调3.2%。5月11日,上海航运交易所发布的煤炭货种运价指数报收552.13点;5月10日,沿海金属矿石货种运价指数报收639.83点。受海岬型和巴拿马型船需求推动影响,本周波罗的海干散货运价指数震荡走高,预计下周BDI指数偏强运行。

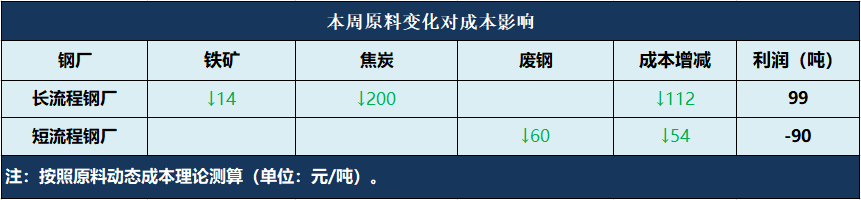

综合来看,根据本周原料价格的变化,对钢厂生产成本影响如下:

三、需求分析

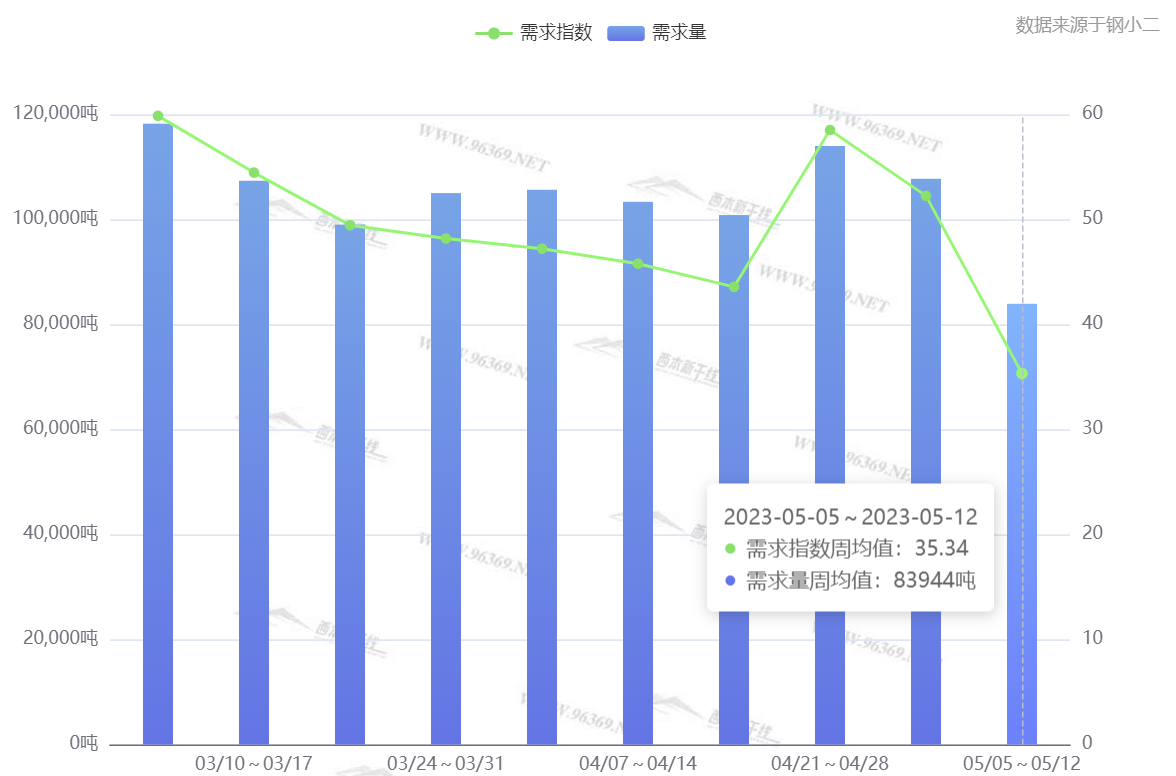

西本资讯跟踪的数据显示,周二之前,黑色系期货反弹,市场信心修复,成交量好转;周三以后,价格再现回落,市场交易迅速降温。总体来看,本周国内需求端虽有阶段性回升,但持续性依然不足。据钢小二平台采样数据显示,本周需求量周均值环比上周小幅回落。(见下图)

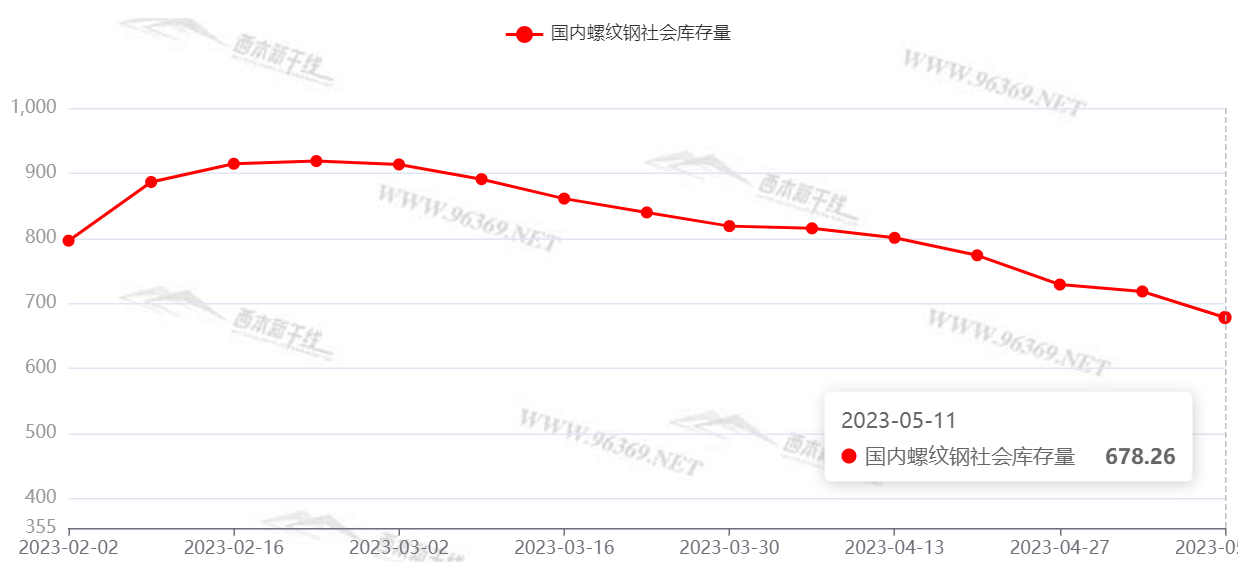

库存方面,本周国内建筑钢产量小幅下降,但降幅有所收窄,而需求端呈现阶段性回暖(本周工作日恢复正常),因此国内建筑钢社会库存保持下降趋势。随着生产成本的降低,钢厂减产积极性下降,后期产量继续收缩节奏或放缓,而需求端不会有太大的变化,因此后期库存去化力度有待观察。

四、消息方面

1.货币政策力挺经济复苏

中国人民银行5月11日发布数据显示,4月人民币贷款增加7188亿元,同比多增649亿元。4月末社会融资规模存量为359.95万亿元,同比增长10%;4月社会融资规模增量为1.22万亿元,比上年同期多2729亿元。4月末,广义货币(M2)余额280.85万亿元,同比增长12.4%。专家表示,4月新增人民币贷款和社会融资规模数据同比继续多增,M2同比增速维持高位,表明货币政策对经济复苏提供有力支持。

2. 今年来新增专项债已发行逾1.6万亿元

今年以来,我国地方债已发行2.7万亿元。其中,新增专项债发行逾1.6万亿元,完成全年额度的近一半。今年以来,地方债发行进度较去年同期进一步提升,呈现出“快马加鞭”势头。各地加强对重大项目的超前谋划和靠前投资,为稳定宏观经济运行不断注入强劲动力。东方金诚研究发展部高级分析师冯琳认为,冯琳表示,随着财政部将今年剩余地方债额度下达至各省市,后续新增专项债发行有望边际提速,并在三季度基本发完。

3. 楼市复苏基础不稳,多城积极出手护盘

近来,各地的楼市政策又显得密集起来,其中有不少高能级城市释放了支持措施。例如上海、杭州、合肥等多地提高多孩家庭公积金贷款或租房提取额度,苏州支持公积金“商转公”,多城再对限购予以局部放松等。据贝壳研究院不完全统计,4月重点城市出台提振政策15次,政策出台数量较上月有所增加。当下楼市复苏进程出现反复,政策亦尚有发力空间。

五、综合观点

本周,国内建筑钢行情先扬后抑:周二之前,资金炒作减产预期,黑色系期货反弹,带动现货价格跟涨,成交量也有跟进;周三以后,获利资金回吐,期货市场走弱,现货价格再度回调,交易迅速降温。整体来看,市场反弹夭折,处于低位试探的状态。在供需双向偏弱的现状下,业内对下周市场表现多持谨慎态度,主要体现在:在宏观面,经济复苏动力不足,政策提振的边际效应下降,信心有待进一步恢复;在供给端,前期亏损加剧,部分钢厂主动减产,供应呈现下降趋势,但随着生产成本的走低,后期减产持续性难以判断;在需求端,基建投资力度受限,房地产行业尚未走出低迷,需求很难大范围回暖。综合来看,当前市场仍处于“消化存货,寻求底部”阶段:成材与原料呼应,期货与现货互动,并不具备单边反弹的基础。基于此,我们对下周市场行情持偏中性评价——蓝色预警:心态不稳,低位震荡。具体来说,西本钢材指数将在3910-4010元的区间运行。[文]西本特邀撰稿人2023/5/12

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息