每周预警

7月6日西本新干线钢材价格指数走势预警报告

2018年07月06日16:45 来源:西本资讯

本期观点: 供需疲软 弱势盘整

时间:2018-7-9—2018-7-13

预警色标:蓝色

●市场回顾:高温梅雨需求疲软,现货钢价震荡趋弱;

●成本分析:焦炭价格高位回落,进口矿价弱势下跌;

●供需分析:环保高压生产受限,社会库存小幅下降;

●宏观分析:央行定向降准实施,中美贸易正式打响;

●综合观点:国家环保政策持续发力,江苏、河北等多地钢企生产受限,市场新资源供给普遍锐减,多数商家现货规格不全,本周社会和钢厂库存统计均为下降,这在消费淡季实数罕见。从需求来看,上半周全国高温酷暑,户外施工时间明显缩短,市场成交相对清淡;下半周江浙沪等多地普降暴雨,户外施工几乎停滞,各地市场难有成交。目前供需基本面继续疲软,短期钢价小幅震荡偏弱为主。基于此,对下周市场维持中性评价——蓝色预警。具体来说,西本指数下周将在4180-4230元/吨区间震荡运行。

一、行情回顾

1、西本钢材指数

2、本周上海螺纹钢价格情况

本周申城建材价格震荡见跌。截至7月6日,西本指数报在4220元/吨,较上周末下跌30;同期,沪上优质品三级螺纹钢代表规格报在4000元/吨,较上周末价格下跌30元/吨;而沪上优质盘螺代表规格报价4440元/吨,较上周末下跌20元/吨。

市场反馈,本周申城建材震荡运行,涨跌互换较为频繁。上周末,沙永中等主导钢厂7月上旬价格政策保持平盘。周初,然而时值七月份,在高温多雨天气的影响下,终端户外施工难以开展,多数商家反馈生意清淡,市场报价小幅阴跌。周中,“蓝天保卫战”环保题材发酵,期螺主力合约多头拉涨,部分钢厂小幅抬价,市场信心稍有增强,钢市报价小幅探涨。临近周末,社会库存小幅下降,上海及周边地区普降大雨,市场成交几乎停滞,市场观望气氛明显增强。

那么,下周钢价走势将如何变化?库存变动情况如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国钢价震荡趋弱。

北京市场:7月5日北京市场:本周北京市场现货价格小幅波动,基本较上周末持稳。现河北钢铁HPB300Ф8-10mm高线价格为5150元/吨; HRB400EФ12-Ф14mm小螺纹4140-4150元/吨,HRB400EФ16mm螺纹4160元/吨左右,HRB400EФ18-25mm大螺纹3930-4010元/吨;HRB400Ф8-10mm盘螺报价4080-4100元/吨。

市场反馈,本周期螺合约震荡盘整,唐山钢坯窄幅震荡调整,周终端采购需求相对平稳。市场整体库存不高,部分规格维持短缺现象,商家心态较为平和,现货报价受期货波动影响较小,本周钢价振幅30元/吨左右。另外,河钢对6月下旬建筑钢材结算政策出台,对螺纹追补230元/吨;盘螺追补240元/吨,高线追补70元/吨,基本符合市场预期。总体来看,终端采购需求一般,周边钢价表现疲软,预计,下周北京市场现货价格震荡偏弱运行。

杭州市场:本周杭州钢市行情震荡下跌,较上周末下跌50元/吨。杭州市场沙钢16-25mm螺纹钢主流报价在4050元/吨,永钢、中天、新兴、申特等同规格资源4000-4050元/吨;永钢、中天、萍钢等盘螺和线材价格4420元/吨左右。合格品螺纹售价在3920-4000元/吨,线材和盘螺4320元/吨左右。

市场反馈,上周末,沙钢公布7月上旬价格政策,对螺纹和线盘价格不动,完成计划量对上期螺纹补差120元/吨,线材和盘螺补差30元/吨。本周,杭州钢市报价紧跟期螺合约上下波动,市场整体出货并不理想,但受环保高压下供给偏少,大多商家库存水平偏低,规格资源难以齐全,在各大钢厂挺价态势下,商家心态较为平和。另外,沙永中7-1期计划量公布,中天螺纹4折,线材和盘螺6折;永钢螺纹8.5折,线材和盘螺10折;沙钢对螺纹7月份计划量不打折。考虑,近日杭州及周边地区雨水偏多,预计,下周杭州钢市行情弱势小幅下调为主。

广州市场:本周广州市场建材价格弱势调整,整体波动不大。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在4240元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在4200-4250元/吨;韶钢HPB300Ф6.5-10mm高线主流价格4380-4410元/吨;广钢、珠海粤钢、湘钢同规格高线售价4220-4320元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价元4400-4460/吨。

市场反馈,周初,受期螺合约震荡回升影响,部分经销商报价试探性上涨10元/吨。周二,终端采购需求低迷,以及期螺合约弱势回调,市场报价呈现小幅回落。周四,受环保题材报道,以及市场成交萎缩,钢市报价总体平稳。库存方面,本周广州市场库存主要仓库建材存量为89.23万吨,较上周减少11.74万吨,其中,螺纹钢库存64.06万吨,减少10.29万吨,线材和盘螺库存25.17万吨,减少1.18万吨。市场反馈,近期区域价格差消失,外地资源倒流减少,是本周库存下降重要原因。预计,下周广州市场价格将弱势盘整为主。

二、成本分析

1、本周钢厂调价

7月3日晚,安阳钢铁和华菱钢铁双双披露中报业绩预增报告,其中,安阳钢铁上半年净利润预增逾31倍,预计2018年上半年实现归属于上市公司股东的净利润在9亿元至10.5亿元之间,与上年同期相比预计增加8.7224亿元至10.2224亿元,同比增幅3142%至3682%。华菱钢铁称,上半年预计实现净利润41.8亿元-43.8亿元,同比增长252%-269%,实现归母净利润33.8亿元-35.8亿元,同比增长253%-274%,再创半年度历史最好业绩,其中二季度较一季度环比增长20%-33%。据钢厂反馈,上半年盈利如此丰厚,主要受国家供给侧结构性改革的深入推进,钢铁行业供需处于紧平衡状态,维持较好的盈利水平。同时,产销研一体化营销服务体系建设,生产效率大幅提高,使得经营业绩同比大幅上升。

从钢厂生产情况来看,据中钢协统计数据,2018年6月中旬,会员钢铁企业本旬共生产粗钢1990.63万吨、生铁1803.22万吨、钢材1869.15万吨、焦炭342.27万吨。日产量及比上一旬增减情况分别为:粗钢199.06万吨,增产1.05万吨,增幅0.53%;生铁180.32万吨,增产2.21万吨,增幅1.24%;钢材186.91万吨,增产2.74万吨,增幅1.49%;焦炭34.23万吨,增产0.47万吨,增幅1.39%。据此估算,本旬全国共生产粗钢2528.66万吨、生铁2030.77万吨、钢材2880.88万吨、焦炭1196.9万吨。日均产量分别为粗钢252.87万吨、生铁203.08万吨、钢材288.09万吨、焦炭119.69万吨。本旬会员钢铁企业钢材库存量1144.37万吨,比上一旬减少79.6万吨,减幅6.5%。

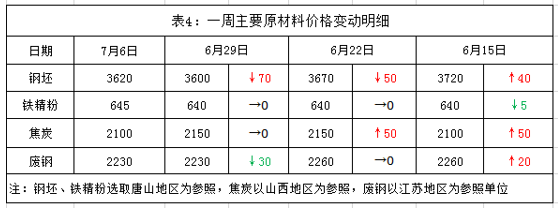

2、原材料

本周国内原料价格表现不一,其中焦炭第二轮提降开启,废钢价格价格稳中偏涨,进口矿价格弱势下跌,国内矿价格以稳为主,钢坯行情窄幅震荡调整,分品种来看:

钢坯市场:本周国内钢坯市场价格窄幅震荡,环比上涨20元/吨,含税价报在3620元/吨。从价格来看,6月15日,唐山地区钢坯报价上涨至3720元/吨,处于年后第二次波上涨的峰值。随着高温梅雨需求淡季,钢坯库存止降反增,市场报价接连小幅阴跌,至6月25日,主流钢坯报价跌至3550元/吨,十天之内累跌170元/吨,跌幅为4.6%。从6月25日至7月5日,唐山钢坯受环保限产力度加强,以及成品材价格上涨因素,钢坯市场报价震荡走高,截止7月5日收市,主流钢坯报在3620元/吨,十天之内回升70元/吨,涨幅为1.97%。受环保督查力度不减,新资源供应进一步收缩,调坯轧材企业采购积极性不高,唐山钢坯库存量维持在30万吨左右。预计,下周唐山主流钢坯市场行情将窄幅弱势调整。

焦炭市场:本周国内焦炭行情高位回落。从4月底开始,国内焦炭价格一路高歌上扬,并连续八轮提价上涨。6月份底,随着成品材受季节性需求疲软,高炉开工率出现小幅下滑,钢企打压焦价意愿增加,多数焦企考虑高位出货,送货积极性明显增强。本周初,山东、山西、河北等地钢企相继提出降价50元/吨,随后各地焦企逐步落实降价要求。本周四,山西个别钢厂对焦炭采购价再次提降100元/吨,拉开第二轮焦炭降价序幕,现河北、山东地区主流钢厂也纷纷表达提降得意向,但具体执行时间尚未确定。据市场反馈,焦炭港口库存继续高位,消费淡季钢厂采购需求放缓,以及焦炭贸易商信心总体转弱。另外,徐州地区焦企处于验收密集期,如果验收通过,将很快进入正式生产阶段。预计,下周国内焦炭市场行情将继续走弱。

废钢市场:本周国内废钢市场价格以稳为主,部分区域小幅上涨。从区域市场来看,华东地区主导钢厂采购价相对平稳,钢厂采购积极性一般。华北地区由于前期废钢跌幅较大,废钢到货明显减少,部分钢企拉涨吸货,其余钢企采购价维持平稳。华南地区受近期雨水增多,废钢到货量相应减少,市场采购价小幅上涨20元/吨。华中地区武汉、安阳等地废钢成交价偏低明显,钢厂采购价小幅抬涨30元/吨。整体来看,部分地区废钢采购价补涨以外,多数地区废钢价格持稳为主,考虑近期成品材钢价弱势震荡,钢企采购备货积极性一般,预计,下周国内废钢市场行情持稳观望为主。

铁矿石市场:本周国内铁精粉市场以稳为主,其中东北本溪、辽阳等地价格下跌5-10元/吨;而河北唐山、山东徐州、安徽霍邱和河南安阳等地价格上涨5-10元/吨。据市场反馈,河北唐山地区环保检查力度强劲,单方面检验不达标就得改造后等待下一轮验收,市场供应量小幅下降;山西地区铁精粉产量小幅提升,但球团矿受环保整改,资源出现偏紧。山东地区因部分钢企造球受限,球团供应略显紧张,价格有所走强。本周进口铁矿石价格表现弱势下行,截止7月5日,普氏62%铁矿石指数为62.5美元/吨,环比下跌1.45美元/吨。据统计,上周澳洲、巴西铁矿石发货总量2672.8万吨,环比增加269.4万吨,发货量继续处于相对高位。目前,国内主要港口矿石库存量高达1.56亿吨,国内钢企受季节性及环保影响,采购需求表现趋弱。预计,下周进口矿市场价格震荡趋弱运行。

海运市场:7月5日,波罗的海干散货运价指数(BDI)收报1612点,较前一交易日上涨45点,涨幅2.87%,较上周五上涨227点,涨幅16.39%,连续6天上涨,刷新2017年12月15日以来新高。另外,海岬型船运价指数涨270点,涨幅9.8%,报3013点;日均获利增1198美元,报24045美元。巴拿马型船运价指数上涨5点,涨幅0.375%,报1339点;日均获利上涨42美元,报10756美元。考虑,波罗的海干散货运价指数(BDI)处于年内新高,预计,下周BDI指数将涨幅放缓后并有所回调。

三、供给和需求分析

西本新干线交易平台数据显示,本周申城建筑钢材市场成交偏弱。上半周,上海及周边地区高温酷暑,终端用户下单采购寥寥,多数商家反馈生意清淡。下半周,上海及周边地区暴雨来袭,户外工地几乎停滞。据市场反馈,徐州地区5家主要建材生产企业,其中3家钢厂依旧处于停产状态,有2家因环保设备完善处于待检状态,后期检验合格将可以恢复生产。常州地区中天、申特和东方特钢等钢厂严格执行50%限产中,镇江地区丹阳龙江钢厂全部停产整顿,苏州地区沙钢有2座小高炉停产。总体来看,江苏地区钢企受环保高压,短期内新资源到货依旧偏紧。

而从库存情况来看,本周沪市建材库存小幅下降,主要受江苏地区环保高压政策,多数钢厂生产受限,少数钢企全线停产,导致资源供给量大幅减少,市场规格资源不全。其次,7月处于传统消费淡季,终端采购需求大幅萎缩,商家对后市不乐观,导致商家备货建仓不积极。从全国库存来看,本周全国主要城市螺纹钢库存统计下降14.84万吨,全国主要城市线材库存统计下降7.98万吨。

四、宏观分析

1、国务院日前印发《打赢蓝天保卫战三年行动计划》,以京津冀及周边地区、长三角地区、汾渭平原等区域为重点,持续开展大气污染防治行动。《行动计划》提出,经过3年努力,大幅减少主要大气污染物排放总量,协同减少温室气体排放,进一步明显降低细颗粒物(PM2.5)浓度,明显减少重污染天数,明显改善环境空气质量,明显增强人民的蓝天幸福感。

2、7月2日,新一届国务院金融稳定发展委员会成立并召开会议,研究部署打好防范化解重大风险攻坚战等相关工作。国务院副总理、金融稳定发展委员会主任刘鹤主持会议,金融委副主任兼办公室主任易纲作了汇报。本次会议分析了当前经济金融形势和金融运行情况,审议了金融委办公室提出的打好防范化解重大风险攻坚战三年行动方案,研究了推进金融改革开放、保持货币政策稳健中性、维护金融市场流动性合理充裕、把握好监管工作节奏和力度、发挥好市场机制在资源配置中的决定性作用等重点工作,部署了近期主要任务。

3、央行:7月5日央行定向降准正式实施。此前,央行宣称为进一步推进市场化法治化“债转股”,加大对小微企业的支持力度,从2018年7月5日起,下调国有大型商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点,释放7000亿元流动性。据西本网统计,本周央行累计净回笼5000亿元,其中7月2日-6日分别到期200亿、1500亿、800亿、1400亿、1100亿;无正回购和MLF到期。另外,上周(6月25日-29日)央行累计净回笼3700亿元。从6月25日至7月6日,央行连续10个工作日通过公开市场回笼流动性,累计净回笼8700亿元。

4、7月4日上午,河北省去产能调结构转动能工作会议在石家庄举行,会上印发了《河北省钢铁行业去产能工作方案(2018—2020)》,方案为河北省钢铁产业去产能立下目标:2018年压减退出钢铁产能1200万吨,2019年压减退出1400万吨左右,2020年压减退出1400万吨左右,到2020年底全省钢铁产能控制在2亿吨以内。河北省11家钢铁“僵尸企业”中尚未出清的3家企业,确保今年底前全部出清。到2020年,保定、张家口、廊坊实现钢铁全部退出,承德、秦皇岛退出钢铁产能50%左右。到2020年,全省钢铁冶炼企业减少到60家左右,前15家企业产能规模占全省的比重达到90%以上。

5、美国当地时间7月6日(北京时间6日中午)起对第一批清单上818个类别、价值340亿美元的中国商品加征25%的进口关税,标志着两个世界最大经济体之间贸易战打响。中国商务部发言人就美国违反世贸规则,发动了迄今为止经济史上规模最大的贸易战。这种征税行为是典型的贸易霸凌主义,正在严重危害全球产业链和价值链安全,阻碍全球经济复苏步伐,引发全球市场动荡,还将波及全球更多无辜的跨国公司、一般企业和普通消费者,不但无助、还将有损于美国企业和人民利益。中方承诺不打第一枪,但为了捍卫国家核心利益和人民群众利益,不得不被迫作出必要反击。

本周关注焦点有以下三个方面,第一方面,国务院日前印发《打赢蓝天保卫战三年行动计划》,以京津冀及周边地区、长三角地区、汾渭平原等区域为重点,持续开展大气污染防治行动。受环保政策加压影响,江苏地区众多钢厂因环保限产或停产整顿。第二方面,新一届国务院金融稳定发展委员会成立并召开会议,研究部署打好防范化解重大风险攻坚战等相关工作。7月5日,央行定向降准正式实施,将释放7000亿元流动性。另外,央行连续10个工作日通过公开市场回笼流动性,累计净回笼8700亿元。第三方面,美国当地时间7月6日(北京时间6日中午)起对第一批清单上818个类别、价值340亿美元的中国商品加征25%的进口关税,标志着两个世界最大经济体之间贸易战打响。

五、综合观点

本周申城钢价震荡见跌,对于下周市场行情,提醒大家关注以下几个方面:

其一、需求因素。本周申城处于高温梅雨季节,户外施工时间明显缩短,终端用户采购力度放缓,多数商家反馈生意清淡。周四至周五,上海、江苏、浙江和安徽等多地迎来强降雨天气,众多城市出现道路积水段,户外施工几乎停滞。值得注意的是,下周上海及周边阴雨天气较多,终端采购需求难以释放,市场心态比较谨慎,短期来看,季节性影响需求继续受到抑制。

其二、供给因素。受环保政策继续高压,江苏地区多家钢企生产受限或停业整顿。其中徐州地区5家主要建材生产钢企中,有3家继续处于停产状态,2家处于环保待检验状态。镇江丹阳龙江停产整顿,常州中天、申特和东方特钢等严格执行50%限产,苏州沙钢也有2座小高炉停产,镇江鸿泰、无锡新三洲等钢厂均受环保影响。总体来看,新资源供给继续受限,现上海市场冷钢、镔鑫和桂鑫等钢厂资源相对齐全,其余多家钢厂资源规格不全,短期市场资源依旧偏紧。

其三、成本因素。本周国内焦炭价格高位回落,前期国内焦炭一路疯涨,累计大涨650元/吨,近期成品材受季节性需求下滑,钢企打压焦价意愿增强。周初,山西、山东、河北、江苏等多地提降50元/吨,随后各地焦企逐步落实。临近周末,山西个别钢企再度提降100元/吨,其余地区钢企暂未提出。本周国内矿市场以稳为主,部分市场涨跌不一。进口铁矿石价格弱势下行,主要受季节性钢企需求放缓,以及矿商信心表现不足。本周西本钢材指数下跌30元/吨,同期成本指数下降48元/吨,目前江苏地区长流程螺纹钢生产企业平均毛利润接近1000元/吨(除三项经费和机器损耗外),预计,下周原料成本价格小幅趋降。

综合概括而言,国家环保政策持续发力,江苏、河北等多地钢企生产受限,市场新资源供给普遍锐减,多数商家现货规格不全,本周社会和钢厂库存统计均为下降,这在消费淡季实数罕见。从需求来看,上半周全国高温酷暑,户外施工时间明显缩短,市场成交相对清淡;下半周江浙沪等多地普降暴雨,户外施工几乎停滞,各地市场难有成交。目前供需基本面继续疲软,短期钢价小幅震荡偏弱为主。基于此,对下周市场维持中性评价——蓝色预警。具体来说,西本指数下周将在4180-4230元/吨区间震荡运行。[文]西本新干线特邀撰稿人 2018/7/6

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-162023年6月16日西本钢材价格指数走势预警

· 2023-06-092023年6月9日西本钢材价格指数走势预警

· 2023-06-022023年6月2日西本钢材价格指数走势预警

· 2023-05-192023年5月19日西本钢材价格指数走势预警

· 2023-05-122023年5月12日西本钢材价格指数走势预警

· 2023-04-212023年4月21日西本钢材价格指数走势预警

· 2023-04-142023年4月14日西本钢材价格指数走势预警

· 2023-04-072023年4月7日西本钢材价格指数走势预警