每周预警

7月14日西本钢材价格指数走势预警报告

2023年07月14日15:54 来源:西本资讯

本期观点:刚需下降 震荡整理

时间:2023-7-17—2023-7-21

预警色标:蓝色

●市场回顾:期螺合约先抑后扬,钢市报价跌后探涨;

●成本分析:焦炭二轮提涨开启,进口矿价震荡微涨;

●供需分析:高炉开工环比略降,库存连续三周增库;

●宏观分析:金融数据好于预期,外贸出口增速提升。

●综合观点:本周入伏,全国大部高温持续狂飙,局部地区遭强降雨袭击,多省发布高温时段“停工令”,户外施工影响较大,表观需求延续下降,钢市成交出货不畅,期螺深跌后连续爬升,市场连续三周小幅累库,各地钢价跌后小幅探涨。下周国内钢市如何演绎?供应端:7月上旬粗钢日产旬环比下降0.25%,重点钢企库存旬环比增加7.56%,本周高炉开工率环比下降0.15%。需求端:房企资金压力较大,新开工节奏较慢,高温酷暑抑制需求。政策端:中央定调支持房地产平稳发展,明确“金融16条”中的政策期限统一延长至2024年12月31日。综合来看,资金流动性合理充裕,表需延续下降出货不畅,原料上涨增加钢材成本,以及整体库存压力不大等,钢价走势延续震荡整理,行情最大变数来自是否平控限产政策端。基于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3960-4060元区间运行。

一、行情回顾

1、西本钢材指数

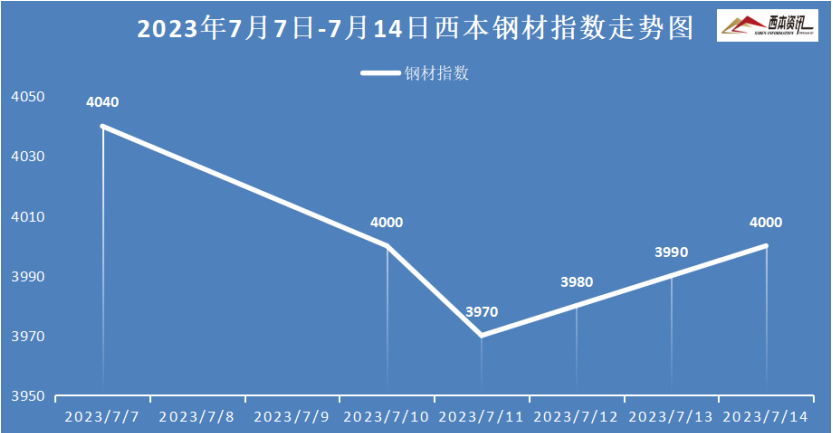

本周国内建筑钢价格先抑后扬,截至7月14日,西本指数报在4000,环比上周末下跌40。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情跌后探涨,周环比下跌40元/吨。上周末至周初,期合约大幅下挫,终端采购有意放缓,市场情绪转弱,钢市报价下跌明显;周二至周五,期螺合约震荡偏强,出货量不大,商家操作谨慎,钢市报价接连轻微探涨。考虑,高温持续影响需求,市场延续小幅累库等,预计,下周上海建材震荡调整为主。

杭州市场:本周杭州建材行情先跌后涨,周环比下跌40元/吨。周初钢市行情弱势补跌,周中至周五期螺合约震荡偏强,但钢市出货量下滑,商家只好小幅探涨。另外,沙永中钢厂公布建材中旬政策,沙钢对螺纹下调100元/吨,永钢和中天螺纹不动,均对上旬螺纹补差110-150元/吨。预计,下周杭州建材行情震荡整理为主。

北京市场:本周北京建材行情震荡运行,周环比基本持平。周初,市场情绪低落,钢价走弱30-40元/吨。随后期螺止跌回升,心态渐渐平复,现货价格缓慢回升,累计回涨30元/吨左右。库存方面,现货库存小幅波动,降0.5万吨至42万吨左右。考虑,市场到货未见增量,但市场信心不足,预计,下周北京建材行情震荡整理运行。

二、成本分析

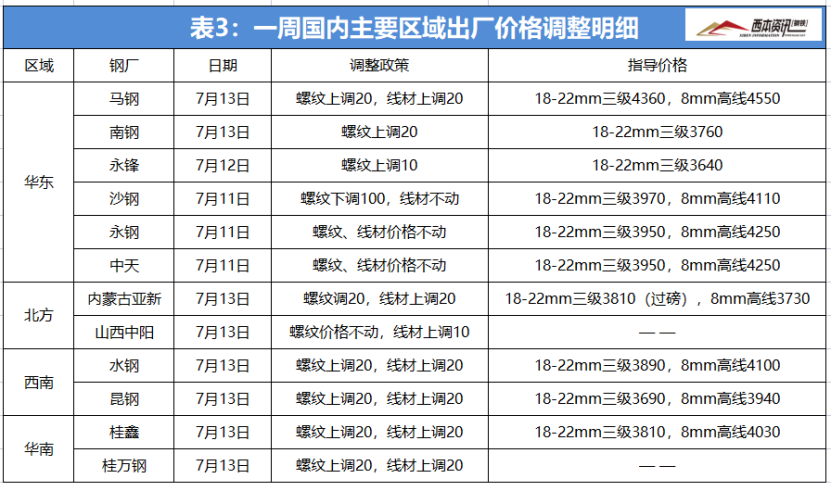

1、本周钢厂调价

2、原材料

本周国内主要原料表现不一,其中,进口矿价震荡见涨,钢坯市场先跌后涨,国产矿价以稳为主,焦炭价格二轮提涨,废钢行情窄幅盘整。

钢坯市场:本周国内钢坯价格先跌后涨,截止发稿,唐山普方坯含税价报3540元/吨,环比下跌10元/吨;唐山主要仓储库存合计47.76万吨,环比下降1.37万吨。市场方面,上周末至周初,唐山钢坯价格连续小幅阴跌,下游轧材企业逢低补库,坯料市场出货顺畅,主要仓储库存止增转降,叠加盘面震荡偏强,市场情绪好转,周中至周五,坯料报价接连小幅探涨。考虑,华东钢坯到港量增加,以及高温抑制成品材刚需等,预计,下周国内钢坯行情窄幅震荡调整为主。

焦煤市场:本周国内焦煤市场偏强运行。受焦炭第二轮轮提涨及进口蒙煤连续上涨等影响,原料煤市场情绪进一步提振,主产地煤矿出货顺畅,库存延续去化,部分优质煤种保持涨势,本周安泽,柳林、长治等地低硫主焦累计上涨50-100元/吨,不过涨后成交有所回落。考虑,焦煤市场情绪向好,库存压力减弱,但下游提涨落实缓慢,采购偏谨慎等,预计,下周国内焦煤市场整理偏强运行。

焦炭市场:本周国内焦炭市场偏强运行,第二轮提涨50-60元./吨全面开启。受供应端减产及环保限产等影响,焦炭到货减缓,同时厂内库存降至低位,故对焦炭提涨接受度提高。供应端利润有所修复,但随着原料煤价格继续上涨,盈利能力越发减弱,提涨意愿增强,本周主产地焦企第二轮提涨全面开启,钢厂暂未回应。考虑,焦炭供需面有所偏紧,原料成本支撑偏强,部分区域减产预期增强等,预计,下周焦炭市场稳中偏强运行为主。

废钢市场:本周国内废钢市场先跌后涨,震荡运行。周初受成材价格回调,钢厂因利润回落而打压废钢,收废价整体回落20-40元/吨;后随着成材趋稳反弹,钢企因收废不足开始拉涨吸货。其中,华东地区主导钢企持稳为主,其它短流程钢企先跌后涨;华北地区废钢资源不足,废钢价格先弱后涨;华南、西南市场震荡偏强20-30元/吨。考虑,废钢资源偏紧,刚需维持高位,但钢企采购谨慎,预计,下周废钢市场高位震荡整理为主。

铁矿市场:本周进口矿价格震荡见涨,截止7月14日,青岛港61.5%PB粉报价881元/吨,环比上涨8元/吨;港口方面,主要港口矿石库存12498万吨,环比下降143万吨。高炉开工率84.33%,环比下降0.15%;钢企盈利率64.07%,环比增加0.43%。钢厂基本按需补库,采购品种以PB粉、麦克粉、巴混、纽曼粉等,投机商需求较弱,贸易商报价随行就市,市场整体交投情绪不高。考虑,高炉开工环比下降,以及成材端刚需走弱等,预计,下周进口矿行情震荡偏弱调整。

三、供给和需求分析

钢厂生产情况来看,中钢协数据显示,2023年7月上旬,重点统计钢铁企业共生产粗钢2240.37万吨、生铁2019.62万吨、钢材2099.16万吨。其中粗钢日产224.04万吨,环比下降0.25%,同口径相比去年同期增长7.98%,同口径相比前年同期增长4.81%;生铁日产201.96万吨,环比下降0.45%。

钢企库存来看,7月上旬,重点统计钢铁企业钢材库存量1589.83万吨,比上一旬增加111.81万吨、增长7.56%;比上月同旬增加9.4万吨、增长0.59%;比去年底增加282.39万吨、增长21.6%;比去年同旬减少214.95万吨、下降11.91%;比前年同旬增加184.1万吨,增长13.1%。

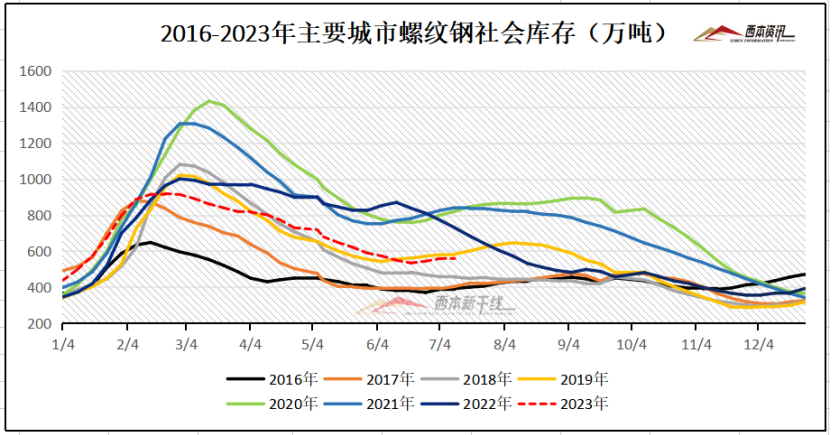

社会库存来看,全国主要样本城市螺纹钢累计库存562.08万吨,周环比增加3.55万吨;线材累计库存89.05万吨,周环比下降2.37万吨;五大钢材品种累计库存1164.92万吨,周环比增加5.3万吨。据西本跟踪数据显示,社会库存连续三周小幅升库,库存端缓慢增压。

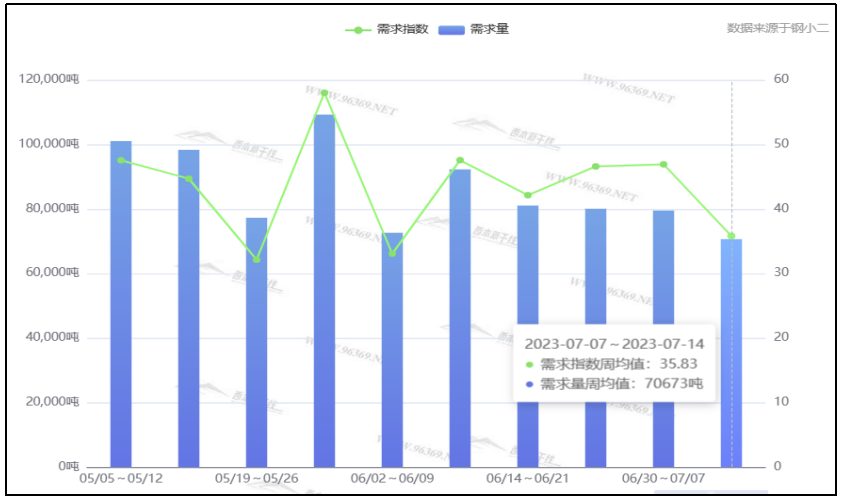

终端需求来看,据钢小二平台周均值数据显示,7月14日全国工程需求量周均值为70673吨,环比周均值下降11%。其中上海周均值21204吨,环比周均值下降;广州5032吨,环比周均值下降;杭州5459吨,环比周均值下降。工程需求PMI为36,需求较差。

四、宏观信息

1、李强主持召开平台企业座谈会

国务院总理李强7月12日下午主持召开平台企业座谈会,会中指出,平台经济在时代发展大潮中应运而生,为扩大需求提供了新空间,为创新发展提供了新引擎,为就业创业提供了新渠道,为公共服务提供了新支撑,在发展全局中的地位和作用日益突显。在全面建设社会主义现代化国家新征程上,平台经济大有可为。

2、央行发布6月金融数据

6月末,广义货币(M2)余额287.3万亿元,同比增长11.3%,增速分别比上月末和上年同期低0.3个和0.1个百分点;社会融资规模存量为365.45万亿元,同比增长9%。6月,社会融资规模增量为4.22万亿元,同比少增9859亿元;人民币贷款增加3.05万亿元,同比多增2296亿元。

3、统计局公布6月份CPI和PPI数据

国家统计局,2023年6月份,全国工业生产者出厂价格同比下降5.4%,环比下降0.8%;工业生产者购进价格同比下降6.5%,环比下降1.1%。6月份,全国居民消费价格同比持平。其中,城市持平,农村下降0.1%;食品价格上涨2.3%,非食品价格下降0.6%;消费品价格下降0.5%,服务价格上涨0.7%。

4、海关总署发布进出口数据

海关总署数据显示,今年6月份我国进出口5000.2亿美元,同比下降10.1%。其中,出口2853.2亿美元,同比下降12.4%;进口2147.0亿美元,同比下降1.3%,贸易顺差706.2亿美元,收窄27.89%。1-6月我国进出口总值2.92万亿美元,下降4.7%,其中,出口1.66万亿美元,下降3.2%,进口1.25万亿美元,减少6.7%,贸易顺差4086.9亿美元,增长6.03%。

五、综合观点

本周入伏,全国大部高温持续狂飙,局部地区遭强降雨袭击,多省发布高温时段“停工令”,户外施工影响较大,表观需求延续下降,钢市成交出货不畅,期螺深跌后连续爬升,市场连续三周小幅累库,各地钢价跌后小幅探涨。下周国内钢市如何演绎?供应端:7月上旬粗钢日产旬环比下降0.25%,重点钢企库存旬环比增加7.56%,本周高炉开工率环比下降0.15%。需求端:房企资金压力较大,新开工节奏较慢,高温酷暑抑制需求。政策端:中央定调支持房地产平稳发展,明确“金融16条”中的政策期限统一延长至2024年12月31日。综合来看,资金流动性合理充裕,表需延续下降出货不畅,原料上涨增加钢材成本,以及整体库存压力不大等,钢价走势延续震荡整理,行情最大变数来自是否平控限产政策端。基于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3960-4060元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-077月7日西本钢材价格指数走势预警报告

· 2023-06-162023年6月16日西本钢材价格指数走势预警

· 2023-06-092023年6月9日西本钢材价格指数走势预警

· 2023-06-022023年6月2日西本钢材价格指数走势预警

· 2023-05-192023年5月19日西本钢材价格指数走势预警

· 2023-05-122023年5月12日西本钢材价格指数走势预警

· 2023-04-212023年4月21日西本钢材价格指数走势预警

· 2023-04-142023年4月14日西本钢材价格指数走势预警

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨