每周预警

12月22日西本钢材价格指数走势预警报告

2023年12月22日16:41 来源:西本资讯

本期观点:刚需下降 震荡趋弱

时间:2023-12-25—2023-12-29

预警色标:绿色

●市场回顾:期货盘面震荡攀升,现货报价先跌后涨;

●成本分析:焦炭市场稳中偏强,进口矿价震荡上涨;

●供需分析:铁水产量环比下降,螺纹资源小幅累库;

●宏观分析:存款降息政策落地,稳妥推进工业降碳。

●综合观点:本周全国大部气温偏低,终端用钢需求减少,建材淡季特征明显,上半周多地钢价偏弱运行,下半周受降息等利好影响,黑色期货率先走强,原料成本偏强支撑等,多地钢价止跌探涨。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率33.77%,高炉开工率77.71%,环比上周下降0.6%;需求端:房地产需求延续低迷,汽车产销同比分别增长,挖掘机产量同比下降;政策端:新一轮存款降息将落地,稳妥推进工业领域碳减排,保障房严格封闭管理。综合来看,宏观政策继续利好,建材季节性刚需下降,钢企亏损范围扩大,部分钢企停产检修,社会资源小幅累库,市场对冬储意愿偏低等,鉴于此,我们对下周市场行情持偏弱评价——绿色预警,具体来说,西本钢材指数下周将在4170-4270元区间运行。

一、行情回顾

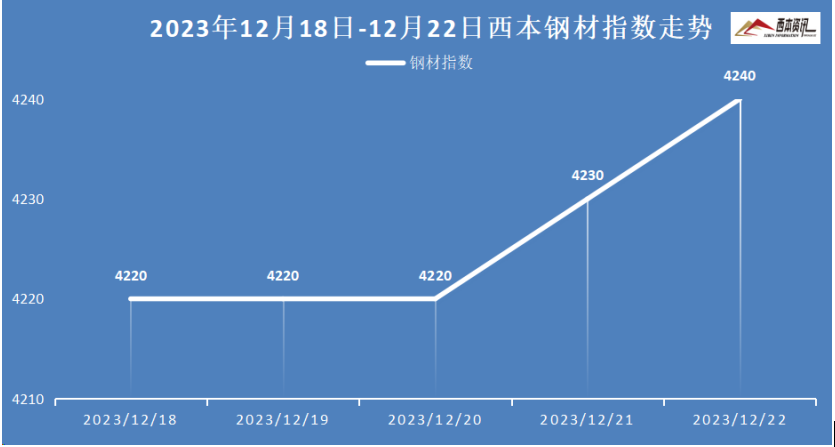

1、西本钢材指数

本周国内建筑钢价格先稳后涨,截至12月22日,西本指数报在4240,较上周五上涨10。

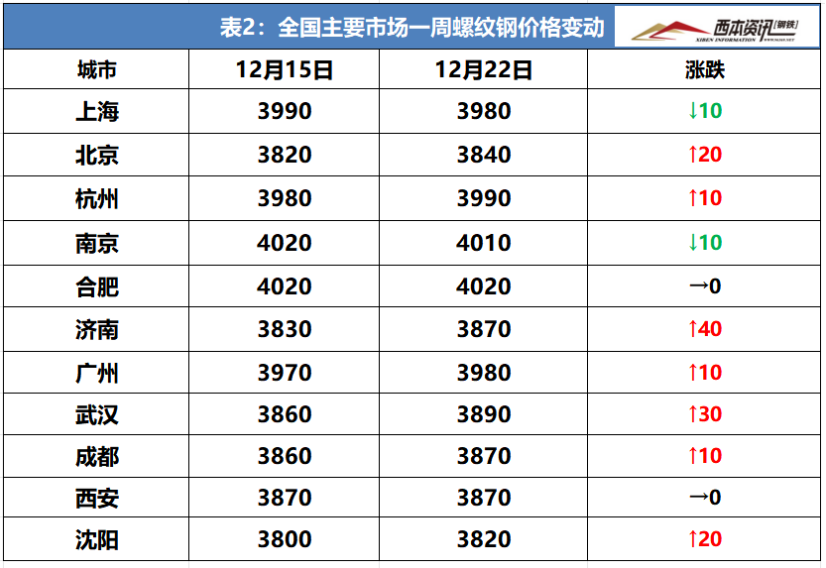

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情先抑后扬,上半周,受降温降雨影响,终端需求偏弱,期货盘面反复起伏,市场报价小幅偏弱。下半周,期货盘面接连上涨,部分终端适量补货,市场信心提振,钢价小幅探涨。截止发稿,市场螺纹主要库存22.4万吨,周环比下降0.85万吨。预计,下周上海建材行情偏弱整理为主。

杭州市场:本周杭州建材行震荡微涨,上半周,受低温雨雪天气,终端需求明显缩量,现货交易不畅,钢价小幅走弱;下半周,期螺盘面拉高攀升,中间商参与增量,主流报价止跌见涨。另外,沙永中公布下旬螺纹政策,沙钢平盘补差50元,永钢下调100元补差150元,中天下调150元补差170元。预计,下周杭州建材市场震荡趋弱运行。

北京市场:本周北京现货价格小幅上涨,周初,现货价格跌至成本线附近,下跌动能趋弱,且下游补库有所增量。周中以后,受刚需继续趋弱,商家依旧出货为主,基本震荡整理为主,振幅10-20元/吨。库存方面,市场主要库存40万吨,周环比增加2.5万吨。考虑,刚需继续萎缩,市场情绪偏弱,但成本支撑较强,预计,下周北京建材行情震荡偏弱运行。

二、成本分析

1、本周钢厂调价

2、原材料

本周国内主要原料多数上涨,其中,进口矿价震荡上涨,钢坯价格先稳后涨,国产矿维持坚挺,焦炭行情维持平稳,废钢行情偏强运行,分品种来看:

钢坯市场:本周国内钢坯价格先稳后涨,截止发稿,唐山普方坯含税价报3680元/吨,较上周五上涨50元/吨。上半周,期螺震荡趋高,低价钢坯成交尚可,坯料厂商持稳观望;下半周,期货盘面接连上涨,成品材出货好转,轧材钢企增加采购,市场成交放量,主流仓储库存下降,厂商报价顺势上调。基于,部分轧钢将环保限产,库存虽降仍处高位,预计,下周国内钢坯行情震荡偏弱调整。

焦煤市场:本周国内焦煤市场稳中偏强,部分低硫主焦煤继续上涨50元/吨左右。本周主产地煤矿事故频发,影响安全形势趋严,叠加年末部分大矿有减产行为,焦煤供应偏紧格局延续。焦企提产积极性不强,受前期运输受阻,厂内焦煤库存偏低,补库需求仍在,部分低硫主焦煤主流报价上涨。考虑,焦煤供需格局仍偏紧,下游补库意愿仍在 ,预计,下周国内焦煤市场延续高位震荡为主。

焦炭市场:本周国内焦炭市场平稳运行,第四轮提涨暂未得到钢厂回应。当前焦企盈利状况仍显一般,基本维持前期生产状态,在近期运力恢复情况下,厂内库存有下降趋势。另外,受近期钢材价格下跌,钢企亏损面加大,叠加季节性刚需回落,钢厂生产积极性受阻,近期检修减产增加,对焦炭刚需回落,但因前期运输影响,厂内焦炭库存偏低,补库积极性仍存。考虑,焦炭供需基本平衡, 原料煤成本支撑,预计,下周国内焦炭市场稳中偏强运行。

废钢市场:本周国内废钢整体偏强运行,累计涨幅20-50元/吨。受前期运输受阻影响,钢厂废钢库存下降,叠加年底前收废难度加大,年末补库需求等影响,钢企补库积极性提升,影响废钢价格维持上涨态势。其中,华东地区主要钢企收废价格补涨50元/吨,带动区域废钢继续上涨20-50元/吨。华北地区收废难度较大,故钢企继续拉涨吸货,累计涨幅30-50元/吨。考虑,废钢资源相对趋紧,但钢厂利润不足,预计,下周国内废钢市场震荡盘整运行。

铁矿市场:本周进口矿行情震荡上涨,截止发稿,青岛港61.5%PB粉报价1020元/吨,环比上涨22元/吨;港口方面,主要港口矿石库存11887万吨,环比增加300万吨。国内矿山目前订单充足,在产选厂执行前期订单为主,铁精粉报价保持坚挺;进口矿询盘一般,钢企采购依旧谨慎,但红海危机提高运费,连铁合约上涨等影响,带动进口矿价上涨。预计,下周进口矿行情高位震荡运行。

三、供给和需求分析

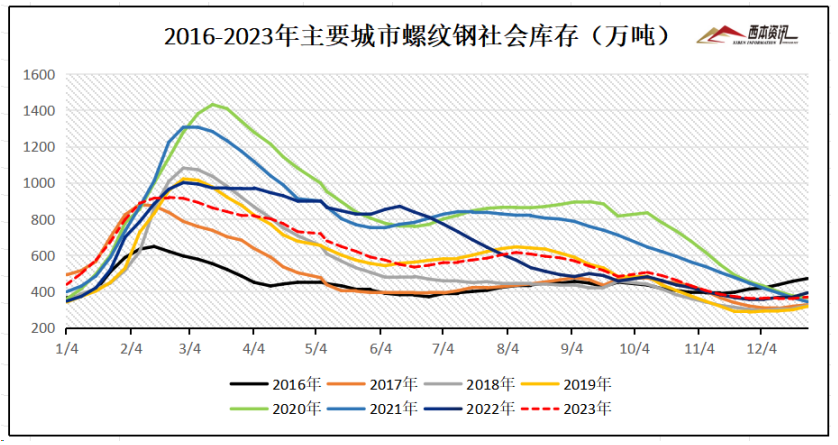

社会库存来看,全国主要样本城市螺纹钢累计库存368.5万吨,周环比增加8.15万吨;线材累计库存50.4万吨,周环比增加1.71万吨;五大钢材品种累计库存873.97万吨,周环比下降2.89万吨。

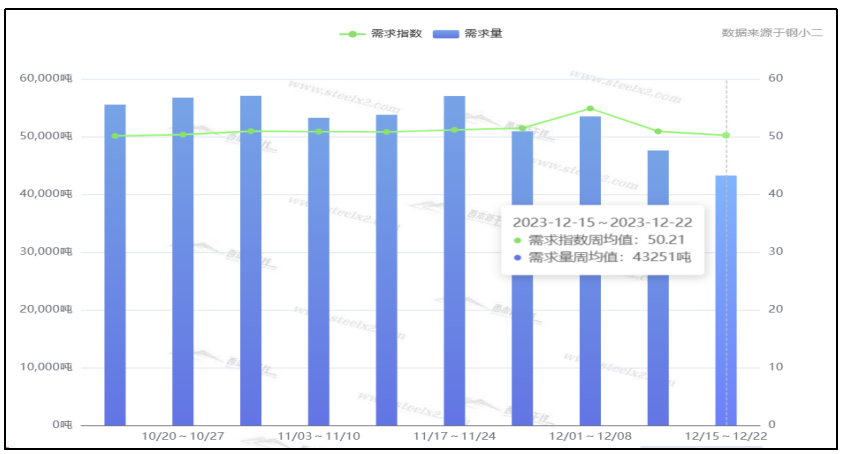

终端需求来看,据钢小二平台周均值数据显示,12月22日全国工程需求量周均值为43251吨,环比周均值微降9.1%。其中上海周均值22854吨,环比周均值下降;广州5604吨,环比周均值微增;杭州4352吨,环比周均值增加。工程需求PMI为50,需求一般。

四、宏观信息

1、新一轮存款降息将落地

国有大行将于12月22日下调存款利率,这距离上一轮调降存款利率隔了3个多月。记者对比发现,与上一轮降息相比,此轮降息幅度接近,而且同样也是存款期限越长下调幅度越大。其中,1年及以内、2年、3年、5年期的定期存款挂牌利率分别下调10BP、20BP、25BP、25BP。

2、百城房贷利率环比微降

贝壳研究院发布监测报告显示,2023年12月份,百城首套主流房贷利率平均为3.86%,二套主流房贷利率平均为4.41%,分别较11月微降低1BP(基点)、2BP。12月份,首套房、二套房主流房贷利率较去年同期分别回落23BP和50BP;银行平均放款周期为19天,与11月持平,维持2019年以来最快放款速度。

3、11月汽车产销同比分别增长

中国汽车工业协会统计分析,2023年11月,汽车产销分别完成309.3万辆和297万辆,环比分别增长7%和4.1%,同比分别增长29.4%和27.4%。1-11月,汽车产销分别完成2711.1万辆和2693.8万辆,同比分别增长10%和10.8%,增速较1-10月分别提升2和1.7个百分点。

4、前11月中国挖掘机产量21.4万台

国家统计局最新数据显示,2023年11月,我国挖掘机产量18744台,同比下降29.5%。2023年1-11月,我国挖掘机累计产量213850台,同比下降25.1%,降幅较1-10月扩大0.5个百分点。我国挖掘机累计产量降幅已连续7个月扩大。

5、中国连续7个月减持美债

美国财政部周二公布的数据显示,中国10月所持美债减少85亿美元,至7696亿美元,为连续7个月减持。美债最大的海外持有者日本10月持仓增加118亿美元,至1.098万亿美元。比利时10月所持美债下降316亿美元,至2854亿美元。开曼群岛10月所持美债增加90亿美元,至3238亿美元。沙特10月所持美债增加4亿美元,至1175亿美元。

五、综合观点

本周全国大部气温偏低,终端用钢需求减少,建材淡季特征明显,上半周多地钢价偏弱运行,下半周受降息等利好影响,黑色期货率先走强,原料成本偏强支撑等,多地钢价止跌探涨。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率33.77%,高炉开工率77.71%,环比上周下降0.6%;需求端:房地产需求延续低迷,汽车产销同比分别增长,挖掘机产量同比下降;政策端:新一轮存款降息将落地,稳妥推进工业领域碳减排,保障房严格封闭管理。综合来看,宏观政策继续利好,建材季节性刚需下降,钢企亏损范围扩大,部分钢企停产检修,社会资源小幅累库,市场对冬储意愿偏低等,鉴于此,我们对下周市场行情持偏弱评价——绿色预警,具体来说,西本钢材指数下周将在4170-4270元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-12-1512月15日西本钢材价格指数走势预警报告

· 2023-12-0812月8日西本钢材价格指数走势预警报告

· 2023-11-2411月24日西本钢材价格指数走势预警报告

· 2023-11-1711月17日西本钢材价格指数走势预警报告

· 2023-11-1011月10日西本钢材价格指数走势预警报告

· 2023-11-0311月3日西本钢材价格指数走势预警报告

· 2023-10-2010月20日西本钢材价格指数走势预警报告

· 2023-10-1310月13日西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨