每周预警

12月15日西本钢材价格指数走势预警报告

2023年12月15日16:12 来源:西本资讯

本期观点:需求下降 震荡偏弱

时间:2023-12-18—2023-12-22

预警色标:绿色

●市场回顾:期货盘面先稳后跌,现货报价整体下跌;

●成本分析:焦炭开启四轮提涨,进口矿价震荡见跌;

●供需分析:铁水产量环比下降,螺纹热卷小幅降库;

●宏观分析:中央经济工作会议,京沪优化房产政策。

●综合观点:本周全国大部遭遇强寒潮天气,北方地区雨雪纷飞,施工停滞和运输受阻,南方降温大幕拉开,气温下降雨水增多,建筑业季节性刚需下降。现货报价受需求减弱,社会资源小幅累库,以及盘面大幅下跌影响,多地钢价累计跌幅明显。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率35.5%,高炉开工率78.31%,环比上周下降0.44%;需求端:寒潮低温施工受阻,汽车出口有望历史新高,造船三大指标同步增长;政策端:积极的财政政策适度加力,多地中小银行完成专项债发行,京沪调整优化购房政策。综合来看,11月金融数据公布,房地产数据延续下滑,寒潮来袭雨雪增多,季节性需求下降,原料成本存有支撑,社会库存压力偏小等,基于此,我们对下周市场行情持偏弱评价——绿色预警,具体来说,西本钢材指数下周将在4170-4270元区间运行。

一、行情回顾

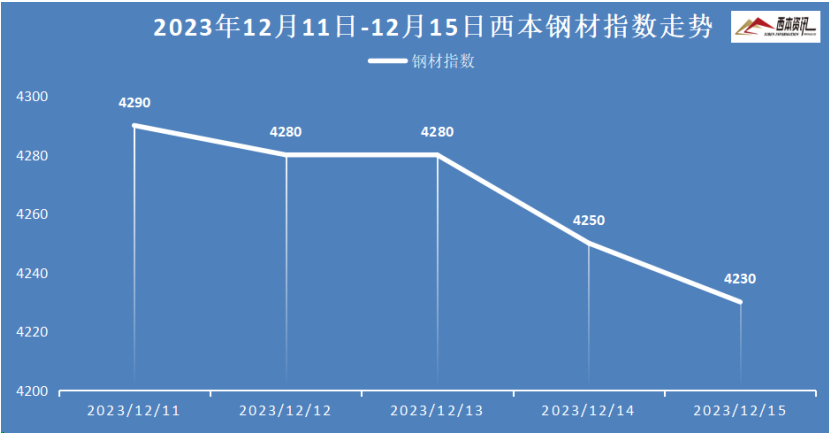

1、西本钢材指数

本周国内建筑钢价格弱势下跌,截至12月15日,西本指数报在4230,较上周五下跌60。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情先稳后跌,上半周,期螺盘面起伏不定,市场交易偏弱,好在库存压力不高,主流报价维持平稳;下半周,盘面连续弱势下挫,部分钢企价格下调,市场情绪低落,钢价接连弱势下跌。截止发稿,市场螺纹主要库存23.25万吨,周环比下降0.83万吨。预计,下周上海建材行情震荡偏弱为主。

杭州市场:本周杭州建材行整体下跌,上半周,终端按需采购,市场交易一般,主流弱势微跌。下半周,盘面下跌情绪不佳,叠加周边钢企下调,报价明显下跌。另外,沙永中公布中旬螺纹政策,沙钢平盘无补差,永钢平盘补差130元/吨,中天上调50元/吨补差120元/吨。预计,下周杭州建材市场偏弱整理为主。

北京市场:本周北京现货价格震荡下跌。上半周,期螺多空博弈,现货上涨乏力,现货报价震荡盘整;下半周,期螺合约弱势下跌,叠加寒潮雨雪来袭,终端需求萎缩,市场累计跌幅60元/吨左右。库存方面,市场主要库存37.9万吨,周环比增加0.4万吨。考虑,刚需继续萎缩,市场情绪偏弱,但库存相对偏低,预计,下周北京建材震荡偏弱运行。

二、成本分析

1、本周钢厂调价

2、原材料

本周国内主要原料涨跌分歧,其中,进口矿价震荡略跌,钢坯价格大幅下跌,国产矿相对坚挺,焦炭开启第四轮提涨,废钢行情先扬后抑,分品种来看:

钢坯市场:本周国内钢坯价格弱势下跌,截止发稿,唐山普方坯含税价报3630元/吨,较上周五下跌80元/吨。受寒潮降雪影响,唐山周边地区交通不畅,叠加盘面震荡下跌,下游轧材盈利下降以及个别检修,坯料需求下降,库存小幅累库。另外,焦炭第三轮提涨落地,坯料生产成本上升。考虑,需求下降库存增压,以及成本端上涨等,预计,下周国内钢坯行情震荡偏弱运行。

焦煤市场:本周国内焦煤市场稳中偏强,部分优质煤种上涨50-100元/吨。受下游焦炭第三轮提涨落地,焦企利润修复,采购积极性尚可,但受北方降雪影响运输受阻,优质骨架煤种价格走高,部分优质低硫主焦竞拍价涨至2650元/吨左右,但配焦煤成交疲弱,市场走势分化。考虑,焦企生产积极性提升,焦煤供应仍显偏紧,预计,下周国内焦煤市场高位偏强运行。

焦炭市场:本周国内焦企第三轮提涨落地,第四轮提涨迅速开启。当前焦企利润修复,但受制于焦煤成本高企,提产积极性一般,供应依旧不足;需求端受钢材进入消费淡季,高炉开工率下降,焦炭刚需减弱,以及北方雨雪影响运输,焦炭增库乏力,部分钢厂库存偏低,补库需求仍在。考虑,焦炭供需仍显偏紧,补库需求预期偏强,预计,下周国内焦炭市场稳中偏强运行。

废钢市场:本周国内废钢市场先扬后抑,具体来看,北方地区上半周受雨雪影响,收废难度加大,废钢价格上涨20-50元/吨,下半周成材价格接连下跌,市场信心受挫,钢厂采购放缓,部分地区下调收废20-30元/吨;华东地区主要钢企沙钢、中天、永钢、南钢等收废价上调20-30元/吨,带动本区域废钢价格小幅上涨。基于,当前钢企盈利下降,废钢需求有所压制,预计,下周废钢市场震荡偏弱运行。

铁矿市场:本周进口矿行情震荡见跌,截止发稿,青岛港61.5%PB粉报价998元/吨,环比下跌10元/吨;港口方面,主要港口矿石库存11587万吨,环比下降229万吨。铁精粉受天气影响运输,矿企稍有累库,但报价维持坚挺;进口矿询盘活跃度一般,钢企采购谨慎,交投略显冷清,采购品种为:PB粉、混合粉、金布巴粉、卡粉、纽曼筛后块等。预计,下周进口矿行情高位趋弱运行。

三、供给和需求分析

钢厂生产情况来看,中钢协数据显示,2023年12月上旬,重点统计钢铁企业共生产粗钢1931.61万吨、生铁 1814.32万吨、钢材 1912.52万吨。其中粗钢日产193.16万吨,环比下降 4.19%;生铁日产181.43万吨,环比下降3.21%;钢材日产191.25万吨,环比下降12.26%。

钢企库存来看,2023年12月上旬,重点统计钢铁企业钢材库存量1410.6万吨,旬环比增加114.29万吨、增长8.82%;比上月同旬减少58.36万吨、下降3.97%;比去年底增加76.35万吨、增长5.72%;比去年同旬减少123.54万吨、下降8%。

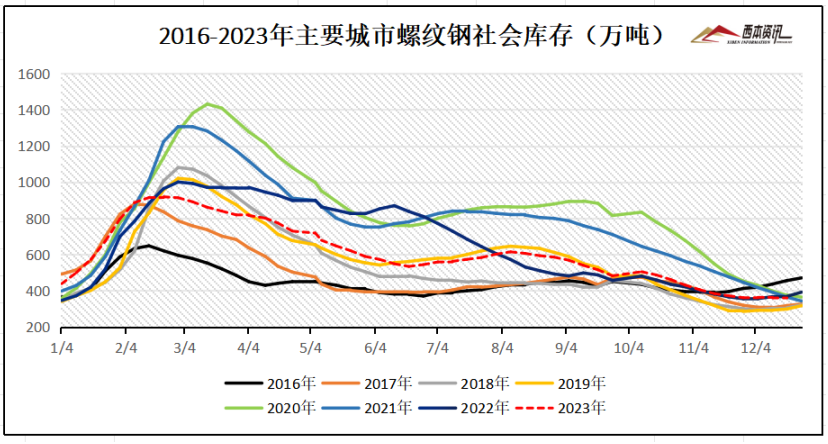

社会库存来看,全国主要样本城市螺纹钢累计库存360.35万吨,周环比增加0.51万吨;线材累计库存48.69万吨,周环比增加0.41万吨;五大钢材品种累计库存876.86万吨,周环比下降6.26万吨。

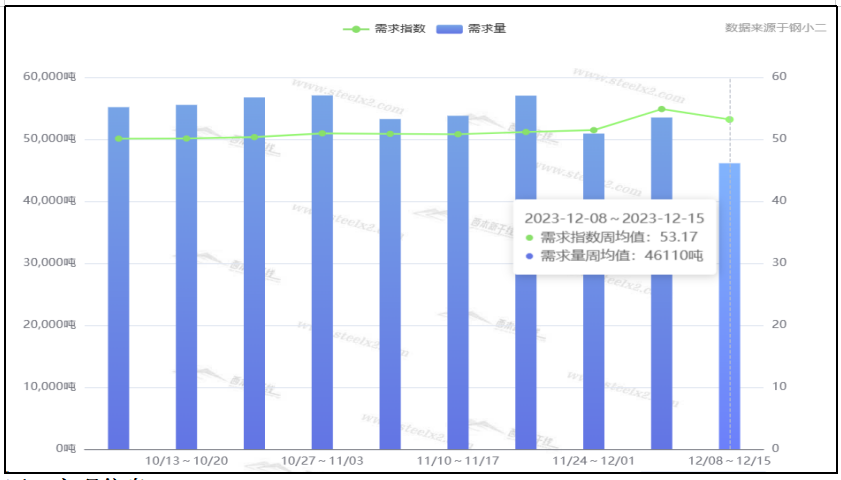

终端需求来看,据钢小二平台周均值数据显示,12月15日全国工程需求量周均值为46110吨,环比周均值微降13.79%。其中上海周均值26560吨,环比周均值下降;广州4920吨,环比周均值下降;杭州3609吨,环比周均值微增。工程需求PMI为53,需求略好。

四、宏观信息

1、中央经济工作会议在北京举行

中央经济工作会议12月11日至12日在北京举行。会议要求,积极的财政政策要适度加力、提质增效。要用好财政政策空间,提高资金效益和政策效果。优化财政支出结构,强化国家重大战略任务财力保障。合理扩大地方政府专项债券用作资本金范围。落实好结构性减税降费政策,重点支持科技创新和制造业发展。严格转移支付资金监管,严肃财经纪律。增强财政可持续性,兜牢基层“三保”底线。严控一般性支出。党政机关要习惯过紧日子。

2、多地完成中小银行专项债发行

作为外源型资本补充工具,中小银行专项债2023年以来发行节奏明显提速,规模大幅超过2022年同期。据证券时报记者统计,截至昨日,包括辽宁、黑龙江、内蒙古、山东等在内的16个地区2023年完成发行19只中小银行专项债,规模合计达2082.8亿元,超去年同期的630亿元,创下历史新高。

3、汽车产销2023年有望创历史新高

中汽协表示,11月,汽车市场热度延续,当月,汽车产销环比同比均实现增长,乘用车延续良好态势,商用车保持较快增长,新能源汽车和汽车出口引领行业增长。伴随政策效果持续显现,各地车展及促销活动持续发力,加之企业最后一月收尾冲刺,预计12月汽车市场将会持续向好,再现年底“翘尾”现象。汽车产销全年有望创造历史新高,超预期完成全年预测目标。

4、前11月我国造船三大指标同步增长

工信部数据显示,1-11月,全国造船完工量3809万载重吨,同比增长12.3%;新接订单量6485万载重吨,同比增长63.8%;截至11月底,手持订单量13409万载重吨,同比增长29.4%。1-11月,我国造船完工量、新接订单量、手持订单量以载重吨计分别占全球总量的50.1%、65.9%和53.4%。

5、多城取消土地限价后土拍分化明显

截至目前,全国22个采取“两集中”土地出让方式的城市均已发布涉宅用地公告,其中18城取消地价上限、恢复“价高者得”的土拍模式,北京、上海、深圳、宁波仍在执行限地价政策。其中,包括杭州、成都、苏州、合肥、南京、无锡、济南等在内的部分城市,在取消地价上限后已完成了首次或多次土拍。总体来看,土地规则调整后,已出让地块城市的市场分化明显,有些城市频现高溢价地块,有些城市则以底价成交为主。

五、综合观点

本周全国大部遭遇强寒潮天气,北方地区雨雪纷飞,施工停滞和运输受阻,南方降温大幕拉开,气温下降雨水增多,建筑业季节性刚需下降。现货报价受需求减弱,社会资源小幅累库,以及盘面大幅下跌影响,多地钢价累计跌幅明显。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率35.5%,高炉开工率78.31%,环比上周下降0.44%;需求端:寒潮低温施工受阻,汽车出口有望历史新高,造船三大指标同步增长;政策端:积极的财政政策适度加力,多地中小银行完成专项债发行,京沪调整优化购房政策。综合来看,11月金融数据公布,房地产数据延续下滑,寒潮来袭雨雪增多,季节性需求下降,原料成本存有支撑,社会库存压力偏小等,基于此,我们对下周市场行情持偏弱评价——绿色预警,具体来说,西本钢材指数下周将在4170-4270元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-12-0812月8日西本钢材价格指数走势预警报告

· 2023-11-2411月24日西本钢材价格指数走势预警报告

· 2023-11-1711月17日西本钢材价格指数走势预警报告

· 2023-11-1011月10日西本钢材价格指数走势预警报告

· 2023-11-0311月3日西本钢材价格指数走势预警报告

· 2023-10-2010月20日西本钢材价格指数走势预警报告

· 2023-10-1310月13日西本钢材价格指数走势预警报告

· 2023-09-229月22日西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨