库存观市

[库存看市场]库存延续回升,钢价震荡偏弱

2023年07月08日07:45 来源:西本资讯

本周(7月3日—7月7日),西本钢材指数收在4040元/吨,周环比下跌20元。西本资讯监测的数据显示,截止7月7日,全国69个主要市场25mm规格三级螺纹钢平均价格为3972元/吨,周环比下跌8元/吨;高线HPB300φ6.5mm为4175元/吨,周环比下跌5元/吨。

本期,全国各地市场建筑钢材价格小幅震荡:其中,北方钢厂托举,价格盘整;南方期货影响,小幅走弱。本周西本钢材指数小跌,成本指数微调,显示长流程钢厂利润空间维持;本周螺纹钢期货主力合约推高受挫,对现货市场有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡收低:铁矿再度转弱,焦炭回升受挫,热卷和螺纹双双回调。其中,热卷2310合约周五夜盘收在3789元,较上周五3824元/吨下跌35元;螺纹钢2310合约周五夜盘收在3679元/吨,较上周五3730元/吨下跌51元;从全周走势情况看,原料端的铁矿由强转弱,成材端的热卷和螺纹被动跟进。

回首本期,消息面多空相持,原料价格整理,螺纹现货稳中趋弱,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至7月6日,沪市螺纹钢库存总量为37.68万吨,较上周减少0.42万吨,降幅为1.10%(见下图);目前库存量较上年同期(7月7日的66.75万吨)减少29.07万吨,减幅为43.55%。本周沪市螺纹钢库存小幅回落,主要原因是贸易商消极囤货。

本期,西本资讯监测的沪市线螺周终端采购量为1.31万吨,较上周下降13.82%(见下图)。本周终端采购量环比下降,主要是因为本周恢复为五个工作日,加上高温影响施工消耗。

本期西本钢材指数区间震荡,市场价格小幅波动:周一,稳中回落;周二,低位走高;周三,再现滞涨;周四,小幅松动;周五,继续下行。当下上海市场现状是:社会库存环比再降,刚性需求依然偏弱,期货走势影响心态,现货价格犹豫向下。目前市场行情处于“纠结”状态,预计下周西本钢材指数波动走低。

二、库存总结分析

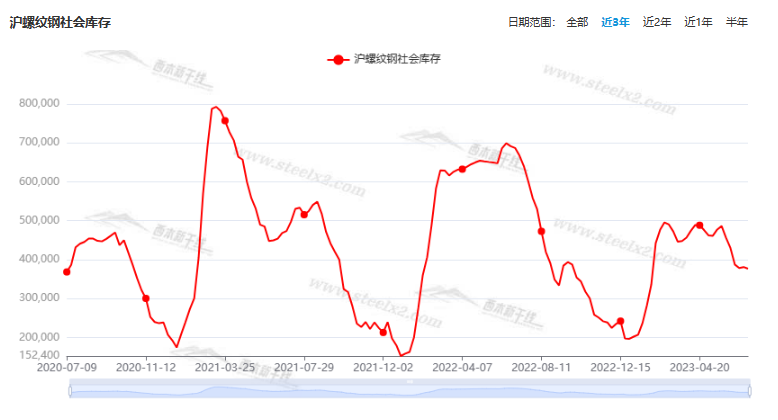

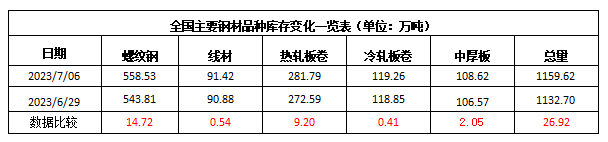

本期全国35个主要市场样本仓库钢材总库存量为1159.62万吨,较上周增加26.92万吨,增幅为2.38%。主要钢材品种中,螺纹钢库存量为558.53万吨,环比上周增加14.72万吨,增幅为2.71%;线盘总库存量为91.42万吨,环比上周增加0.54万吨,增幅为0.59%;热轧卷板库存量为281.79万吨,环比上周增加9.20万吨,增幅为3.38%;中厚板库存量为108.62吨,环比上周增加2.05万吨,增幅为1.92%;冷卷板库存量为119.26万吨,环比上周增加0.41万吨,增幅为0.34%。

据西本资讯历史数据,当前库存总量较上年同期(2022年7月7日的1470.26吨)减少310.64万吨,减幅为21.13%。分品种看,本期五大钢材品种库存均有回升。(见下图)

本周,华东区域建筑钢价格震荡偏弱,其中,浙江市场跌幅较大,其他市场跌幅相近,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3610元到3750元/吨不等,环比下跌20-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

多部委密集部署:加大宏观调控力度、扩消费稳投资

在经历了一季度经济超预期复苏后,近期宏观经济指标全面回落,复苏前景引发市场担忧。近段时间以来,宏观政策不断加力提效,以稳预期、稳增长。国家发改委主任郑栅洁日前撰文指出,我国经济运行持续整体好转的基础仍需巩固。要坚持稳字当头、稳中求进,积极创新和完善宏观调控,更多运用改革的办法解决发展中的问题,不断巩固扩大经济持续回升和向上向好的发展势头。

我国上半年重大水利工程已开工24项

据央视,近日,随着吉林省引嫩入白扩建一期工程和安徽省淮河流域一般行蓄洪区建设工程开工建设,截至6月30日,今年重点推进的重大水利工程已开工24项。这24项重大水利工程都是国家和省级水网骨干工程,对保障国家水安全、促进流域区域经济社会发展具有十分重要的作用。

6月财新中国制造业PMI降至50.5

6月财新制造业PMI 50.5,预期50.2,前值50.9。财新智库高级经济学家王喆表示,当前经济恢复基础不牢固,修复速度不及预期,经济增长内生动力不足、需求偏弱、市场预期差仍是突出问题。6月财新中国制造业PMI所反映的就业水平下降、通缩压力增加、乐观预期淡化亦指向这一事实。未来一段时期,相关政策在宏观层面应加强支持力度,微观层面应提高效率,确保政策红利直达市场主体,切实改善就业和市场预期。

前5月央企完成投资同比增长12.5%

国资委最新数据显示:1—5月,中央企业完成投资1.7万亿元,同比增长12.5%。其中,固定资产投资(不含房地产)完成1万亿元,同比增长20.4%。二季度以来,中央企业持续加大投资力度,稳步推进项目落实落地,5月当月,中央企业完成投资超3800亿元,同比增长19.6%。

宝武等四大钢企:7月份订单不及预期

在6月27日召开的2023年第二次煤钢行业交流机制工作会上,钢协和中国煤炭运销协会相关人员分别介绍了钢铁和煤炭行业运行情况及需求展望等。参会的宝武、鞍钢、河钢和湖南钢铁4家钢铁企业均认为,钢铁需求峰值拐点显现,终端需求不足和持续微利或亏损问题尤为突出,7月份订单明显不及预期,预计下半年需求仍不容乐观,企业稳定经营和降本压力巨大。

6月我国重卡市场销售7.4万辆

根据第一商用车网最新掌握的数据,今年6月份,我国重卡市场约销售7.4万辆(开票口径,包含出口和新能源),环比5月份下滑4.4%,比上年同期的5.5万辆增长34%,净增加约1.9万辆。这是今年市场继2月份以来的第5个月同比增长。今年1-6月,重卡市场累计销售47.6万辆,同比上涨25%,同比增速扩大了1个百分点。

财政部划定下半年工作重点

根据报告,财政部下一步首要的工作是加力提效实施积极的财政政策。密切跟踪地方和部门预算执行情况,全面提升资金支付效率,尽快形成实物工作量。税收政策上,完善税费优惠政策,支持民营企业、中小微企业和个体工商户发展。在地方债上,适当扩大地方政府专项债券投向领域和用作项目资本金范围,优先支持成熟度高的项目和在建项目。

多部门密集释放稳增长、稳预期信号

近期,国家发展改革委、商务部等多部门密集发声,重点聚焦扩大投资、促进消费、稳外贸,透露下一步宏观政策动向,释放稳增长、稳预期信号。多位专家认为,需求不足仍是当前经济发展的最大阻碍。往后看,随着稳增长政策的加码,政策将加强协调配合,为经济发展注入更多动能。

2023年上半年汽车销量1312.27万辆

中国汽车工业协会根据重点企业周报数据推算,2023年6月汽车销量250.58万辆,环比增长5.22%,同比增长0.14%;2023年上半年汽车销量1312.27万辆,同比增长8.84%。乘联会初步统计,6月1-30日,乘用车市场零售189.6万辆,同比下降2%,环比增长9%;今年以来累计零售952.8万辆,同比增长3%;全国乘用车厂商批发223.0万辆,同比增长2%,环比增长11%;今年以来累计批发1,106.2万辆,同比增长9%。

李强主持召开经济形势专家座谈会

中共中央政治局常委、国务院总理李强7月6日下午主持召开经济形势专家座谈会,听取专家学者对当前经济形势和做好经济工作的意见建议。中共中央政治局常委、国务院副总理丁薛祥出席。座谈会上,刘尚希、罗志恒、田轩、黄先海、袁海霞、秦海林、陆铭、赵伟等专家学者先后发言。大家认为,在复杂严峻的外部环境下,我国经济发展展现出巨大韧性,对我国经济发展前景应当充满信心。大家还就解决好经济运行中的问题提出了意见建议。李强指出,我国正处在经济恢复和产业升级关键期,要坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局。要围绕稳增长、稳就业、防风险等,抓紧实施一批针对性、组合性、协同性强的政策措施。

李小鹏:积极扩大交通有效投资

7月3日至6日,交通运输部党组书记、部长李小鹏到山东省济南市、滨州市、东营市、潍坊市、烟台市、威海市、日照市、青岛市,就加快建设交通强国山东示范区总体情况、主题教育等开展调研。李小鹏强调,要坚持走综合交通发展之路,充分发挥各种交通运输方式的比较优势和组合效率。要全力以赴保通保畅,积极扩大交通有效投资,不断加强党的建设。

6月下旬重点钢企粗钢日均产量224.6万吨

中钢协:2023年6月下旬,重点统计钢铁企业共生产粗钢2246万吨、生铁2028.68万吨、钢材2306.47万吨。其中粗钢日产224.6万吨,环比下降0.74%,同口径相比去年同期增长7%。生铁日产202.87万吨,环比增长0.52%,同口径相比去年同期增长4.59%;钢材日产230.65万吨,环比增长6.41%,同口径相比去年同期增长6.9%。6月下旬,重点统计钢铁企业钢材库存量1478.03万吨,比上一旬(即6月中旬)减少144.17万吨、下降8.89%;比上月同旬减少84.04万吨、下降5.38%;比去年底增加170.59万吨、增长 13.05%;比去年同旬减少216.84万吨、下降 12.79%;比前年同旬增加101.41万吨,增长7.37%。

上半年仅两城卖地收入超千亿

据中指研究院数据统计发现,今年上半年,各大城市卖地收入可谓极度分化,卖地大户北京和杭州,总成交金额均过千亿,更多城市甚至不到百亿。具体而言,上半年土地成交总金额位居前十的城市为:北京、杭州、上海、广州、西安、成都、苏州、南京、天津、深圳。值得注意的是,在土地收入前五十榜单中,有高达一半的城市,上半年土地成交金额不足百亿,土地市场的冷热分化被拉满。

6月挖掘机销售15766台

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年6月销售各类挖掘机15766台,同比下降24.1%,其中国内6098台,同比下降44.7%;出口9668台,同比下降0.68%。2023年1-6月,共销售挖掘机108818台,同比下降24%;其中国内51031台,同比下降44%;出口57787台,同比增长11.2%。

本周,宏观面消息冷暖交替,利好主要体现在:1、总理主持召开专家座谈会,强调将出台托举经济的措施;2、多部委密集部署,释放稳增长信号;3、重大水利工程陆续开工,积极扩大交通有效投资;4、财政部划定下半年工作重点,全面提升资金支付效率;5、民企投资力度较弱,央企稳步加大投资力度。利空主要体现在:1、宏观经济指标全面回落,复苏前景引发市场担忧;2、经济增长内生动力不足,财新制造业PMI环比下降;3、重卡市场销量下滑,乘用车市场零售下降;4、卖地收入整体下滑,各大城市极度分化;5、挖掘机销量减少,国内市场更加萎靡。

总体来看,政策动向有暖意,实际感知有凉意,而预期迟迟不能落地,是市场呈现摇摆的主要因素。

从行业面看,据中钢协数据,6月下旬重点钢企粗钢日均产量结束连续两旬的增长,环比小幅回落;与此同时,企业库存环比也呈现下降,且低于上月同期水平——产量和库存双双下降,表明近期钢厂产销形势有所改善。不过,从各大钢企反馈的情况看,随着钢铁需求峰值拐点显现,7月份订单明显不及预期,在终端需求不足和钢企持续微利或亏损的现状下,降低成本的压力巨大。展望后期,国内需求仍会受到房地产的拖累,压减产量、倒逼铁矿石等原料价格下移,才是钢厂修复利润的正道。

回首本周,期螺上下试探,现货区间起落,厂家有意托举,需求没有改善。从价格走势看,全国各地略显差异:在北方,钢厂主导,市场盘整;在南方,期货引领,频繁涨跌;南北市场价格振幅均不大,资源更多依赖就地消化。总体来看,原料价格不弱,钢厂仍在挺价;商家关注成交,需求处于颓势。

期货起伏,现货波动,成本托举,小幅震荡,这是本周市场的主要特色;接下来,预计终端需求无力回升,投机需求依然谨慎,期货市场不甘平静,现货价格难以提振。可以看到,当前市场行情处于“博弈”阶段:原料支撑,钢厂抗跌;商家为难,出货受阻。

对于上海地区而言,市场现状是:库存略有下降,需求环比走弱,商家随行就市,价格波动下移。当前的利好因素是:原料偏强,成本难降。利空因素主要有:高温持续,需求清淡。笔者以为,本周钢价小幅调整,仍然是受到资本市场的扰动,交易没有实质性的改善,预计下周市场难以“翻身”,需要关注的是:供应的增减,期货的涨跌,需求的多少。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举