库存观市

[库存看市场]厂商携手降库,钢价无力托举

2023年04月29日07:06 来源:西本资讯

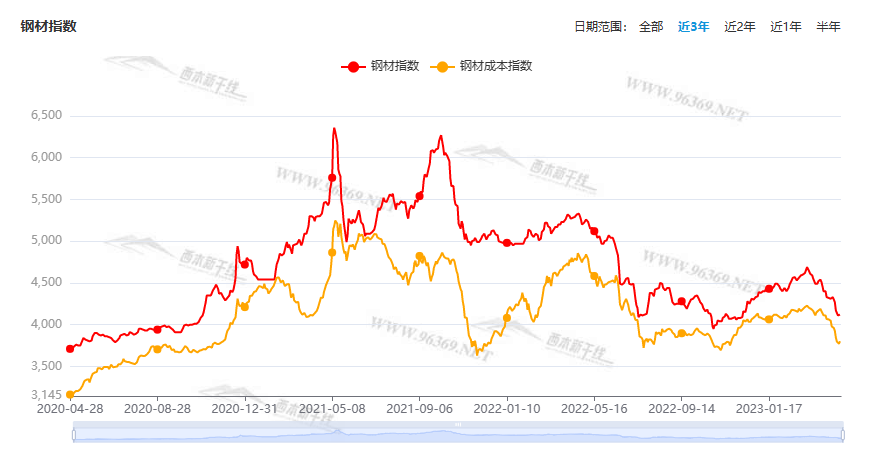

本周(4月23日—4月28日),西本钢材指数收在4120元/吨,周环比下跌150元,月环比下跌420元。西本资讯监测的数据显示,截止4月28日,全国69个主要市场25mm规格三级螺纹钢平均价格为4017元/吨,月环比下跌405元/吨;高线HPB300φ6.5mm为4201元/吨,月环比下跌420元/吨。

本期,全国各地市场建筑钢材价格继续下行:其中,北方市场大跌,钢厂追跌;南方需求不旺,价格下行。本周西本钢材指数走弱,成本指数再跌,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约继续破位,对现货市场有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约环比走弱:铁矿震荡调低,焦炭跌跌不休,热卷波动回落,螺纹继续下挫。其中,热卷2310合约周五收在3721元,较上周五夜盘3831元/吨下跌110元;螺纹钢2310合约周五收在3660元/吨,较上周五夜盘3753元/吨下跌93元;从全周走势情况看,原料端的铁矿和焦炭缺少支撑,成材端的热卷和螺纹跟跌为主。

回首本期,消息面缺少利好,原料价格继续下行,螺纹现货跌幅扩大,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至4月28日,沪市螺纹钢库存总量为47.61万吨,较上周减少1.23万吨,降幅为2.52%(见下图);目前库存量较上年同期(4月28日的65.01万吨)减少17.40万吨,减幅为26.77%。本周沪市螺纹钢库存继续下降,主要原因是贸易商为了降低风险,减少进货,加快去库存。

本期,西本资讯监测的沪市线螺周终端采购量为1.78万吨,较上周增加14.10%(见下图);本周终端采购量环比回升,主要原因是本周有6个工作日,如果换算到单日,终端需求并不理想。

本期西本钢材指数下行,市场价格大跌:周一,整体下跌;周二,继续走低;周三,阴跌不止;周四,低位上调;周五,稳中调低。当下上海市场现状是:社会库存消化缓慢,投机需求失去动力,期货走势引导预期,现货无力扭转颓势。目前市场行情处于“颓废”状态,预计下周西本钢材指数低位震荡。

二、库存总结分析

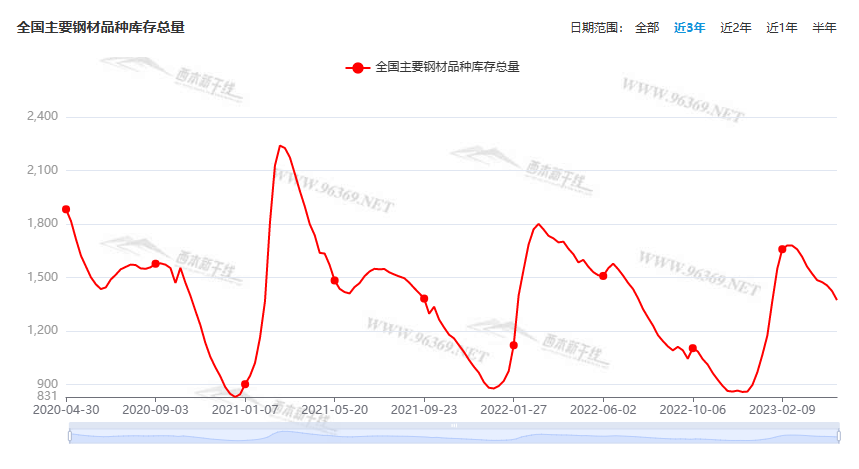

本期全国35个主要市场样本仓库钢材总库存量为1373.95万吨,较上周减少51.06万吨,减幅为3.58%。主要钢材品种中,螺纹钢库存量为728.85万吨,环比上周减少44.93万吨,减幅为5.81%;线盘总库存量为165.92万吨,环比上周减少8.54万吨,减幅为4.90%;热轧卷板库存量为250.59万吨,环比上周增加4.76万吨,增幅为1.94%;冷轧卷板库存量为124.57万吨,环比上周减少1.82万吨,减幅为1.44%;中厚板库存量为104.02吨,环比上周减少0.53万吨,减幅为0.51%。

据西本资讯历史数据,当前库存总量较上年同期(2022年4月28日的1585.20吨)减少211.25万吨,减幅为13.33%。分品种看,本期热卷库存总量持续回升,其它品种库存维持下降。(见下图)

本周,华东区域建筑钢价格环比大跌,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3650元到3850元/吨不等,较上周下跌130-150元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1-3月全国发行地方政府债券21097亿元

财政部26日发布数据显示,2023年3月,全国发行地方政府债券8900亿元,其中一般债券2548亿元、专项债券6352亿元。平均发行期限13.6年,平均发行利率3.05%。1一3月,全国发行地方政府债券21097亿元,其中一般债券5916亿元、专项债券15181亿元。平均发行期限15.1年,平均发行利率3.09%。

3月全国发行地方政府专项债券6352亿元

财政部官网数据显示,2023年3月,全国发行新增债券6017亿元,其中一般债券718亿元、专项债券5299亿元。全国发行再融资债券2883亿元,其中一般债券1830亿元、专项债券1053亿元。合计,全国发行地方政府债券8900亿元,其中一般债券2548亿元、专项债券6352亿元。

乘联会:4月狭义乘用车零售预计157.0万辆

据“乘联会”公众号,调研显示,占总体市场约八成左右的厂商零售目标较上月环比微降,受去年低基数影响,同比提升50%左右,初步推算本月狭义乘用车零售市场在157.0万辆左右,环比-1.3%,同比增长49.8%,其中新能源受出口影响季节性波动,零售50.0万辆左右,环比-8.4%,渗透率约31.8%。

18城首轮土拍近半“触顶”成交

据统计,截至4月21日,22城中有18城完成了2023年首轮集中土拍,其中“触顶”成交地块占比达48%,合肥、成都、杭州、上海触顶成交地块占比均超六成。业内人士指出,2023年以来,随着经济预期边际好转、房地产政策进一步显效,核心城市土拍市场回温,上海首轮土拍热度创下2021年开启集中土拍以来的热度新高,虽然拿地房企仍以央国企为主,但是部分城市民企拿地积极性明显提升。预计5月、6月份将迎来一批供地小高峰,二季度成交规模也将迎来周期性回升。

4月中旬重点钢企日产粗钢228.98万吨

据中钢协数据显示,2023年4月中旬,重点统计钢铁企业共生产粗钢2289.83万吨、生铁2020.73万吨、钢材2199.48万吨。其中粗钢日产228.98万吨,环比下降1.38%;生铁日产202.07万吨,环比下降1.08%;钢材日产219.95万吨,环比增长0.93%。据此估算,本旬全国日产粗钢295.14万吨、环比下降1.21%,日产生铁245.75万吨、环比下降0.74%, 日产钢材378.46万吨、环比增长0.12%。4月中旬,重点统计钢铁企业钢材库存量1854.1万吨,比上一旬(即4月上旬)增加22.1万吨、增长1.21%;比上月同旬减少41.64万吨、下降2.2%;比去年底增加546.66万吨、增长41.81%;比去年同旬减少112.62万吨、下降5.73%。

中钢协:近期钢材价格持续快速下跌,呼吁钢铁企业主动减产

4月24日,中国钢铁工业协会在鞍钢召开一季度部分钢铁企业经济运行座谈会,与会代表认为,目前国际形势复杂多变,全球经济复苏缓慢,国内宏观经济开始企稳发力,钢铁需求有所回升,但与预期相比仍存在一定差距。二季度和下半年钢铁市场不确定因素仍较大,预计钢价总体或呈现弱势震荡走势。近期,国内市场钢材价格出现持续快速下跌,钢铁企业生产经营面临严峻挑战。面对困难局面,钢协呼吁钢铁企业应认真分析市场变化,要加强自律,坚持“三定三不要”原则,采取措施保持稳定的现金流,不能把资金沉淀在库存上,主动减产,共同维护钢铁市场平稳运行。

一季度规上工业利润同比下降21.4%

国家统计局:1—3月份,全国规模以上工业企业实现利润总额15167.4亿元,同比下降21.4%。1—3月份,规模以上工业企业中,国有控股企业实现利润总额5892.4亿元,同比下降16.9%;股份制企业实现利润总额11290.3亿元,下降20.6%;外商及港澳台商投资企业实现利润总额3318.1亿元,下降24.9%;私营企业实现利润总额3894.1亿元,下降23.0%。

一季度交通固定资产投资7205亿元

4月27日,记者从交通运输部4月份例行新闻发布会获悉,一季度,完成交通固定资产投资7205亿元,同比增长13.3%,实现交通运输扩投资“开门红”,为确保完成全年投资目标打下坚实基础,为推动经济运行整体好转提供了有力服务支撑。

一季度黑色金属冶炼和压延加工业亏损48.4亿元

据国家统计局,1—3月份,在41个工业大类行业中,10个行业利润总额同比增长,1个行业持平,1个行业减亏,28个行业下降,1个行业由盈转亏。主要行业利润情况如下,煤炭开采和洗选业下降4.9%,石油、煤炭及其他燃料加工业下降97.1%,黑色金属冶炼和压延加工业由盈利转为亏损,亏损额为48.4亿元。

一季度重点钢企利润总额同比下降超七成

中国钢铁工业协会)副会长唐祖君26日在北京举行的新闻发布会上表示,一季度,重点统计钢铁企业利润总额159.68亿元,同比下降71.49%。钢材价格跌幅较大,原燃料价格仍保持相对高位,中国钢铁行业利润下降明显。据中钢协统计,1月份、2月份、3月份,重点统计钢铁企业利润总额分别为25.45亿元、28.59亿元、103.25亿元,亏损面逐月收窄。

中共中央政治局4月28日召开会议

会议强调,恢复和扩大需求是当前经济持续回升向好的关键所在。积极的财政政策要加力提效,稳健的货币政策要精准有力,形成扩大需求的合力。要多渠道增加城乡居民收入,改善消费环境,促进文化旅游等服务消费。要发挥好政府投资和政策激励的引导作用,有效带动激发民间投资。

《2023年一季度金融机构贷款投向统计报告》

据中国人民银行4月28日发布的《2023年一季度金融机构贷款投向统计报告》,人民银行统计显示,2023年一季度末,金融机构人民币各项贷款余额225.45万亿元,同比增长11.8%;一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元。2023年一季度末,本外币企事业单位贷款余额148.38万亿元,同比增长14.3%,增速比上年末高0.7个百分点;一季度增加9.03万亿元,同比多增1.78万亿元。

本周,宏观面消息冷暖交替,主要体现在:1、高层召开经济会议,强调恢复和扩大需求;2、货币政策延续宽松,贷款投放同比大增;3、企业经营仍有困难,规上工业利润同比下滑;4、专项债支持基建投资,交通固投大幅增长;5、降价透支部分需求,乘用车零售环比微降;6、房地产政策进一步显效,核心城市土拍市场回温。

从行业面看,据中钢协数据,一季度,重点统计钢企实现利润总额同比下降超过7成,而国家统计局数据显示,一季度钢铁行业已经由盈利转为亏损(盈亏金额相抵后)——时隔数年,再现全行业亏损。在严峻的形势下,中钢协召开了部分钢铁企业经济运行座谈会,呼吁企业加强自律,主动减产,共同维护钢铁市场平稳运行。另外,从中钢协公布的4月中旬产量数据看,重点企业粗钢日均产量连升三旬后,环比开始了下降。可以看到,随着亏损范围的扩大,更多钢厂选择了压低产量,后期供应端野蛮增长的局面有望缓解,有利于市场止跌回稳。

回首本周,期螺低位反复,现货跌幅扩大,商家亏损加剧,纷纷降库减压。从价格走势看,全国各地表现一致:在北方,市场杀跌,钢厂跟进;在南方,情绪偏弱,价格更低;南北市场相互呼应,资源只能就近消化。总体来看,原料价格走低,钢厂被动减产;价格一路下探,信心亟待提振。

期货引导预期,现货竞相降价,销售难以改观,厂商压力加大,这是本周市场的主要特色;接下来,预计终端需求变化不大,投机需求相对谨慎,资本市场继续试探,现货价格低位震荡。可以看到,当前市场行情处于“寻底”阶段:亏损继续扩大,倒逼钢厂减产;成本重心下移,降库缓解压力。

对于上海地区而言,市场现状是:库存降幅有限,商家压力不减,价格大幅走低,信心受到打击。当前的利好因素是:厂商均亏损,杀跌不甘心。利空因素主要有:库存有待消化,刚需力度不足,预期依然偏弱。笔者以为,本周钢价大幅走低,诱因是期现共振,主因是供需失衡;预计下周市场低位反复,需要关注的是:政策的风向,期货的涨跌,需求的冷热。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-22[库存看市场]供应有望压减,钢价不改低迷