西本要闻

[库存看市场]需求处于弱势,钢价低位震荡

2023年05月20日07:38 来源:西本资讯

本周(5月15日—5月19日),西本钢材指数收在3990元/吨,周环比上涨30元。西本资讯监测的数据显示,截止5月19日,全国69个主要市场25mm规格三级螺纹钢平均价格为3959元/吨,周环比上涨28元/吨;高线HPB300φ6.5mm为4145元/吨,周环比上涨26元/吨。

本期,全国各地市场建筑钢材价格震荡运行:其中,北方钢厂托举,涨多跌少;南方跟随期货,起伏频繁。本周西本钢材指数小涨,成本指数趋高,显示长流程钢厂利润空间并未明显改善;本周螺纹钢期货主力合约低位反复,对现货市场有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约区间试探:铁矿底部回升,焦炭震荡回落,热卷上行受阻,螺纹反复试探。其中,热卷2310合约周五夜盘收在3707元,较上周五3743元/吨下跌36元;螺纹钢2310合约周五夜盘收在3633元/吨,较上周五3670元/吨下跌37元;从全周走势情况看,原料端的铁矿和焦炭区间整理,成材端的热卷和螺纹难以突破。

回首本期,消息面缺少暖意,原料价格部分走强,螺纹现货犹豫不决,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至5月19日,沪市螺纹钢库存总量为47.75万吨,较上周增加1.61万吨,增幅为3.49%(见下图);目前库存量较上年同期(5月19日的65.11万吨)减少17.36万吨,减幅为26.66%。本周沪市螺纹钢库存由升转降,主要原因是资源集中到货,且向周边分流不畅。

本期,西本资讯监测的沪市线螺周终端采购量为1.48万吨,较上周下降4.52%(见下图);本周终端采购量环比减少,显示刚需整体偏弱,工地补货积极性不高。

本期西本钢材指数区间波动,市场价格频繁起落:周一,集体拉升;周二,涨势难续;周三,再现回落;周四,先强后弱;周五,继续走低。当下上海市场现状是:社会库存再次回升,投机需求表现乏力,期货走势引导情绪,现货低位反复试探。目前市场行情处于“彷徨”状态,预计下周西本钢材指数震荡调整。

二、库存总结分析

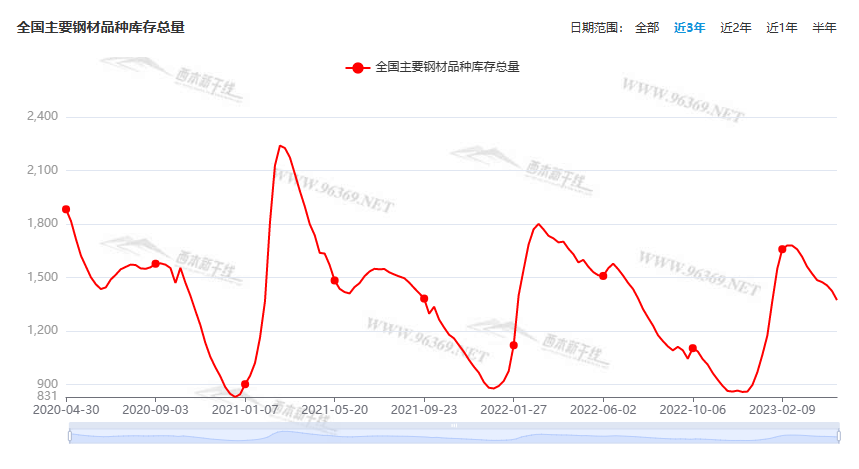

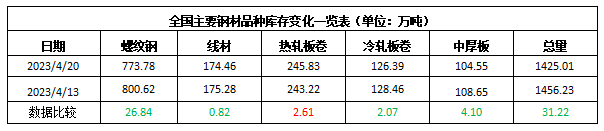

本期全国35个主要市场样本仓库钢材总库存量为1289.37万吨,较上周减少46.79万吨,减幅为3.50%。主要钢材品种中,螺纹钢库存量为647.31万吨,环比上周减少30.95万吨,减幅为4.56%;线盘总库存量为134.09万吨,环比上周减少14.83万吨,减幅为9.96%;热轧卷板库存量为276.58万吨,环比上周增加1.34万吨,增幅为0.49%;冷轧卷板库存量为123.36万吨,环比上周减少2.07万吨,减幅为1.65%;中厚板库存量为108.03吨,环比上周减少0.28万吨,减幅为0.26%。

据西本资讯历史数据,当前库存总量较上年同期(2022年5月19日的1530.95吨)减少241.58万吨,减幅为15.78%。分品种看,本期热卷库存小幅回升,其它品种库存维持下降。(见下图)

本周,华东区域建筑钢价格震荡小涨,各地波动幅度接近,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3560元到3800元/吨不等,较上周回涨30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

5月上旬重点钢企粗钢日均产量环比增加

据中国钢铁工业协会统计数据显示,2023年5月上旬重点钢企生铁日均产量200.57万吨,旬环比下降1.15%,同比下降1.50%;5月上旬重点钢企粗钢日均产量225.08万吨,旬环比增加2.0%,同比下降2.50%;5月上旬重点钢企钢材日均产量208.69万吨,旬环比下降7.89%,同比下降4.50%。2023年5月上旬重点钢铁企业钢材库存量为1761.12万吨,旬环比减少49.90万吨,下降2.76%;比上月同旬减少70.88万吨,下降3.87%;比去年底增加453.68万吨,上升34.70%;比去年同旬减少113.72万吨,下降6.07%。

国家发展改革委投资司组织召开民间投资座谈会

5月12日,国家发展改革委投资司主要负责同志主持召开民间投资座谈会,听取促进民间投资健康发展的意见建议。全国工商联经济服务部、中国中小企业协会,以及百盛联合集团有限公司等9家民营企业相关负责人参加会议并作交流发言。投资司主要负责同志表示,投资司将认真研究并充分吸纳各位民营企业家代表提出的意见建议,进一步细化实化正在研究推出的政策措施,适时推动出台相关政策文件,务求出实招、办实事、见实效,不断优化政策环境,提振信心、激发活力、稳定预期,促进民间投资持续健康发展。

4月我国各项基础设施建设加速推进

央视财经挖掘机指数显示,4月份,我国工程机械平均开工率为64.69%,与3月份基本持平,延续一季度回升向好的发展态势。具体工程机械设备数据来看,汽车起重机仍旧是开工率最高的设备,单月平均开工率为79.71%;其次是挖掘机67.92%;第三为泵车62.48%。在各大类设备中,路面设备与工程设备从2月开始逐月上涨,展现出我国道路基建与工程基建持续火热,大量新开工基建项目持续推进。4月份,28个省份单月开工率超过60%,18个省份单月开工率超过70%。表明我国各地积极推动重大项目开工建设,基建投资延续高景气。

机构:年内150城出手托举楼市

诸葛找房数据研究中心不完全统计发现,截止到5月15日,今年约有150城优化调整楼市政策230余次,包含优化公积金贷款政策、实行购房补贴、下调房贷利率、放松限购限售、推行二手房“带押过户”、降低商贷首付比例、放松落户等多个方面。多地将住房政策与人口政策相结合,支持老年群体和多子女家庭购房成为政策的重点发力方向。

1-4月城镇固定资产投资同比增长4.7%

国家统计局数据显示,1—4月份,全国固定资产投资(不含农户)147482亿元,同比增长4.7%。其中,民间固定资产投资79570亿元,同比增长0.4%。从环比看,4月份固定资产投资(不含农户)下降0.64%。

1—4月份全国房地产开发投资同比下降6.2%

国家统计局数据显示,1—4月份,全国房地产开发投资35514亿元,同比下降6.2%;其中,住宅投资27072亿元,下降4.9%。1—4月份,商品房销售面积37636万平方米,同比下降0.4%,其中住宅销售面积增长2.7%。商品房销售额39750亿元,增长8.8%,其中住宅销售额增长11.8%。1-4月份,房地产开发企业到位资金45155亿元,同比下降6.4%。其中,国内贷款6144亿元,下降10.0%;利用外资12亿元,下降69.6%;自筹资金12965亿元,下降19.4%;定金及预收款15925亿元,增长4.0%;个人按揭贷款8222亿元,增长2.5%。

国家统计局:国内需求不足制约犹存

国家统计局新闻发言人付凌晖表示,总的看,国民经济继续恢复向好,但也要看到,国际环境复杂严峻,外部压力依然较大,国内需求不足制约犹存,一些结构性问题仍比较突出,推动经济高质量发展仍面临不少困难和挑战。下阶段,要深入贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,着力恢复和扩大需求,全面深化改革开放,激发经营主体活力,有效防范和化解重点领域风险,切实保障和改善民生,推动经济高质量发展,保持经济社会大局稳定。

统计局:1-4月中国基础设施投资同比增8.5%

5月16日,国家统计局公布数据,1-4月,全国基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.5%。其中,铁路运输业投资增长14.0%,水利管理业投资增长10.7%,道路运输业投资增长5.8%,公共设施管理业投资增长4.7%。

4月份我国粗钢产量9264万吨

据国家统计局数据显示,2023年4月份,我国粗钢产量9264万吨,同比下降1.5%;4月份全国粗钢日均产量308.8万吨,环比持平;1-4月,我国粗钢产量35439万吨,同比增长4.1%。4月份,我国生铁产量7784万吨,同比增长1.0%;4月份生铁日均产量259.5万吨,环比上升3.1%;1-4月,我国生铁产量29763万吨,同比增长5.8%。4月份,我国钢材产量11995万吨,同比增长5.0%;4月份钢材日均产量399.8万吨,环比下降2.6%;1-4月,我国钢材产量44636万吨,同比增长5.2%。

发改委:继续加大制造业中长期贷款投放力度

国家发改委表示,下一步,我们将综合施策释放消费潜力,打造高质量消费供给体系。我们将在稳定和扩大制造业投资方面持续发力,统筹用好中央预算内投资、地方政府专项债券、结构性货币政策工具等,继续加大制造业中长期贷款投放力度,扩大工业和技术改造投资,推动企业技术改造和设备更新。

国家统计局:商品住宅销售价格环比整体涨幅回落

4月份,70个大中城市中商品住宅销售价格环比上涨城市个数减少,同比上涨城市个数增加。70个大中城市商品住宅销售价格环比整体涨幅回落、二手住宅环比涨幅回落更为明显,各线城市商品住宅销售价格同比上涨或降势趋缓。从新房看,4月份,一线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月略扩0.1个百分点;二、三线城市新建商品住宅销售价格环比分别上涨0.4%和0.2%,涨幅比上月分别回落0.2和0.1个百分点。

统计局:4月中国钢筋产量2110.1万吨

国家统计局最新数据显示,2023年4月份,中国钢筋产量为2110.1万吨,同比增长2.1%;1-4月累计产量为7733.9万吨,同比增长1.2%。4月份,中厚宽钢带产量为1825.0万吨,同比增长11.0%;1-4月累计产量为6686.3万吨,同比增长9.3%。4月份,线材(盘条)产量为1247.7万吨,同比下降0.4%;1-4月累计产量为4779.3吨,同比增长5.8%。4月份,铁矿石原矿产量为7509.6万吨,同比增长0.7%;1-4月累计产量为31438.2万吨,同比增长8.0%。

前4月国有土地使用权出让收入逾两成

财政部:1-4月累计,全国政府性基金预算收入14601亿元,同比下降16.9%。分中央和地方看,中央政府性基金预算收入1194亿元,同比增长7.5%;地方政府性基金预算本级收入13407亿元,同比下降18.5%,其中,国有土地使用权出让收入11761亿元,同比下降21.7%。

本周,宏观面消息偏利空,主要体现在:1、国民经济继续恢复向好,国内需求不足制约犹存;2、发改委召开专题会议,促进民间投资健康运行;3、经济复苏动力减弱,固定资产投资增速下滑;4、基础设施投资同比增长,新开工基建项目持续推进;5、继续加大制造业贷款投放力度,工程机械开工率环比持平;6、房地产开发投资同比下降,前4月土地出让收入明显减少;7、更多城市出手托举楼市,4月房价环比涨幅回落。

从行业面看,据国家统计局数据,4月份全国粗钢日均产量308.8万吨,环比持平;1-4月,我国粗钢产量35439万吨,同比增长4.1%。具体到品种,4月份钢筋和线盘产量环比下降,但前4月产量同比仍有增长。——总体来看,钢铁行业供给压力仍未解除,在亏损面扩大的现状下,企业主动减产的意愿偏弱。另据中钢协数据,5月上旬,重点钢企粗钢日均产量终结了连续两旬的下降势头,再次环比回升;显示原料成本下移之后,钢企又有复产的动力。可以预计,“供应宽松,需求偏弱”的格局未改变,仍将制约钢价的回暖。

回首本周,期螺区间震荡,现货低位反复,情绪依然不稳,波动更加频繁。从价格走势看,全国各地基本一致:在北方,市场探涨,钢厂推动;在南方,价格回升,销售偏淡;南北市场相互参照,区域价差不利于资源流动。总体来看,原料价格趋稳,减产预期降温;价格起起落落,需求有待提升。

厂家有意抗跌,商家犹豫不决,期货引导预期,价格震荡起伏,这是本周市场的主要特色;接下来,预计终端需求波动不大,投机需求依然谨慎,资本市场不甘寂寞,现货价格区间试探。可以看到,当前市场行情处于“相持”阶段:原料价格抗跌,钢厂不愿让步;供需暗中较劲,等待机会破局。

对于上海地区而言,市场现状是:库存再现回升,销量总体偏弱,信心需要提振。当前的利好因素是:成本支撑,厂商亏本,希望改变。利空因素主要有:预期偏弱,心态摇摆,出货不畅。笔者以为,本周钢价震荡起落,一方面是对前期“二次探底”的修复,另一方面是对销量低于预期的反馈,预计下周市场延续这样的走势,需要关注的是:原料的涨跌,期货的变化,需求的波动。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨