库存观市

[库存看市场]库存延续下降,钢价低位反弹

2023年06月03日07:20 来源:西本资讯

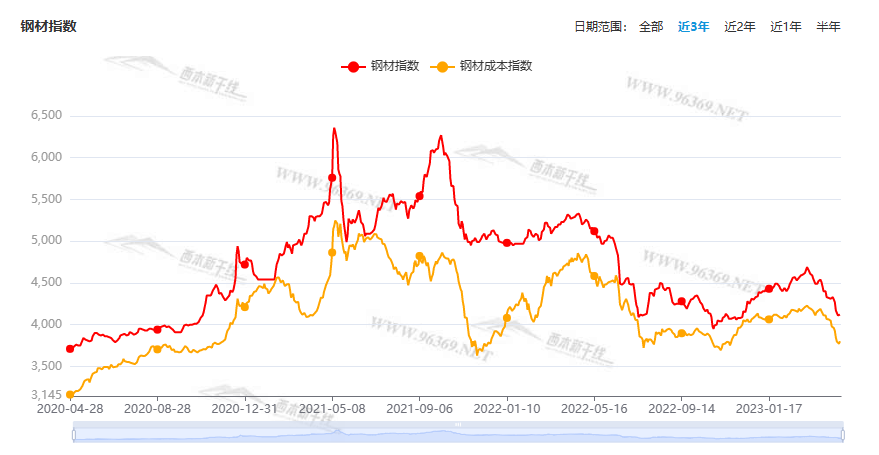

本周(5月29日—6月2日),西本钢材指数收在3840元/吨,周环比上涨50元。西本资讯监测的数据显示,截止6月2日,全国69个主要市场25mm规格三级螺纹钢平均价格为3838元/吨,周环比上涨22元/吨;高线HPB300φ6.5mm为4035元/吨,周环比上涨22元/吨。

本期,全国各地市场建筑钢材价格稳中上移:其中,北方市场回涨,钢厂托举;南方需求回暖,跌后上探。本周西本钢材指数上涨,成本指数回升,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约走高,对现货市场有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约上涨:铁矿回归强势,焦炭稳步上移,热卷和螺纹双双走高。其中,热卷2310合约周五夜盘收在3758元,较上周五3610元/吨上涨148元;螺纹钢2310合约周五夜盘收在3642元/吨,较上周五3481元/吨上涨161元;从全周走势情况看,原料端的铁矿和焦炭跌后回暖提涨,成材端的热卷和螺纹低位拉升。

回首本期,消息面,原料价格涨跌不一,螺纹现货低位反弹,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至6月1日,沪市螺纹钢库存总量为45.61万吨,较上周减少3.02万吨,降幅为6.21%(见下图);目前库存量较上年同期(6月2日的64.76万吨)减少19.15万吨,减幅为29.57%。本周沪市螺纹钢库存明显回落,主要原因是到货资源减少,需求环比提升。

本期,西本资讯监测的沪市线螺周终端采购量为1.49万吨,较上周增加19.20%(见下图);本周终端采购量环比回升,显示需求有所恢复。

本期西本钢材指数震荡上涨,市场价格波动上行:周一,主动拉高;周二,涨势难续;周三,掉头下跌;周四,止跌回升;周五,全线上扬。当下上海市场现状是:社会库存再次转降,刚性需求环比改善,期货走势提振信心,现货跌后迅速反弹。目前市场行情处于“回涨”状态,预计下周西本钢材指数上移。

二、库存总结分析

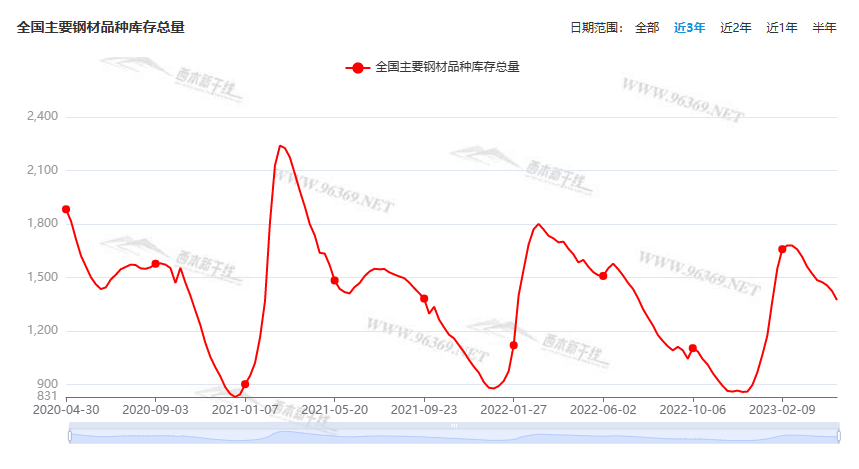

本期全国35个主要市场样本仓库钢材总库存量为1201.28万吨,较上周减少49.03万吨,减幅为3.92%。主要钢材品种中,螺纹钢库存量为589.02万吨,环比上周减少31.87万吨,减幅为5.13%;线盘总库存量为116.73万吨,环比上周减少6.85万吨,减幅为5.54%;热轧卷板库存量为267.62万吨,环比上周减少8.59万吨,减幅为3.11%;中厚板库存量为107.31吨,环比上周减少1万吨,减幅为0.92%;冷卷板库存量为120.60万吨,环比上周减少0.72万吨,减幅为0.59%。

据西本资讯历史数据,当前库存总量较上年同期(2022年6月2日的1509.36吨)减少308.08万吨,减幅为20.41%。分品种看,本期所有钢材品种库存下降。(见下图)

本周,华东区域建筑钢价格震荡走高,其中,山东和福建市场涨幅较小,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3530元到3730元/吨不等,较上周上涨30-100元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1—4月份全国规模以上工业企业利润下降20.6%

1—4月份,全国规模以上工业企业实现利润总额20328.8亿元,同比下降20.6%。1—4月份,规模以上工业企业中,国有控股企业实现利润总额7579.8亿元,同比下降17.9%;股份制企业实现利润总额14962.4亿元,下降22.0%;外商及港澳台商投资企业实现利润总额4679.9亿元,下降16.2%;私营企业实现利润总额5240.3亿元,下降22.5%。

国家统计局:下阶段要着力恢复和扩大需求

国家统计局表示,总体看,工业企业效益延续恢复态势,但也要看到,国际环境严峻复杂,需求不足制约明显,工业企业盈利持续恢复面临较多困难。下阶段,要着力恢复和扩大需求,进一步提高产销衔接水平,持续提振经营主体信心,把发挥政策效力和激发经营主体活力结合起来,推动工业经济持续回升向好。

中汽协:车市复苏速度低于预期

近日,中汽协副秘书长陈士华表示,因去年同期低基数效应影响,4月汽车市场产销实现同比大幅增长。其中,新能源汽车产销和汽车出口继续延续良好态势。但陈士华同时指出,由于3月以来的非理性促销潮造成消费者持币观望,汽车消费尚处于缓慢恢复过程中;加之商用车行业复苏速度不及预期,诸多不利影响下,4月产销较3月有所下降。整体来看,当前国内汽车市场需求动力仍然偏弱,有效需求尚未完全释放。

1—4月份钢铁行业利润同比下降99.4%

据国家统计局官网,1—4月份,在41个工业大类行业中,13个行业利润总额同比增长,1个行业持平,27个行业下降。有色金属冶炼和压延加工业下降55.1%,化学原料和化学制品制造业下降57.3%,石油、煤炭及其他燃料加工业下降87.9%,黑色金属冶炼和压延加工业下降99.4%。

交通运输部:4月完成交通固定资产投资3150亿元

交通运输部消息,4月,完成交通固定资产投资3150亿元,同比增长13.6%。其中,完成公路投资2375亿元,同比增长15.6%;完成水运投资157亿元,同比增长29.4%。1—4月,完成交通固定资产投资1.0万亿元,同比增长13.4%。其中,完成公路投资7861亿元,同比增长14.5%;完成水运投资560亿元,同比增长29.8%。

新一批新增地方债额度下达

近期,部分省份新一批新增地方政府债券限额下达,各地也正在陆续公布今年获得的新增债务限额。Wind数据显示,截至5月29日,地方政府新增债(包含新增一般债和新增专项债)发行规模达到22109.77亿元;地方政府债券(包含一般债与专项债)发行规模已达到34503.88亿元,超过3万亿元。

中指研究院:5月楼市成交量整体同环比均上涨

中指研究院指出,5月楼市成交量整体同环比均上涨。一线成交面积环比下降12.8%,仅广州环比小幅上涨。二线整体环比上涨12.2%。库存面积总量略有下降,北京降幅最大,库存面积环比下降3.00%。土地方面,5月,监测城市总体供应量同比小幅下滑,宅地推出量同比微降,各线城市供应量同比均降;成交方面同比量跌价涨,出让金总额同比降逾两成,一线城市成交面积同比降逾四成。

5月份中国制造业PMI为48.8%

国家统计局:5月份,制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,低于临界点,制造业景气水平小幅回落。中国5月官方制造业PMI 48.8,预期49.4,前值49.2。中国5月非制造业PMI 54.5,预期55.2,前值56.4。中国5月综合PMI 52.9,前值54.4。

国家统计局解读5月中国采购经理指数

2023年5月31日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。对此,国家统计局服务业调查中心高级统计师赵庆河进行了解读:5月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为48.8%、54.5%和52.9%,低于上月0.4、1.9和1.5个百分点,我国经济景气水平有所回落,恢复发展基础仍需巩固。

中物联:6月份钢材市场需求或将继续下降

据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年5月份为35.2%,环比下降9.8个百分点,连续3个月环比下降,显示钢铁行业运行趋弱。分项指数变化显示,市场需求继续弱势运行,钢厂生产再度下滑,钢材价格震荡下行,钢市运行较为低迷。预计6月份,钢材市场需求或将继续下降,钢厂生产有一定减产压力,原材料价格保持弱势运行,钢材价格低位震荡。

5月财新制造业PMI 50.9

5月财新中国制造业采购经理指数(PMI)录得50.9,较4月回升1.4个百分点,时隔两个月重回扩张区间。财新智库高级经济学家王喆表示,5月财新中国制造业PMI冷热不均:市场供求大幅改善,企业采购和补库亦较为积极;与之形成对比的是就业恶化、价格水平下跌,以及乐观预期淡化。这种分歧反映出目前经济增长内生动力不足、市场主体信心不强的事实,更加凸显扩大和恢复需求的重要性。当前,就业形势严峻,通缩压力累积,通过积极财政政策稳定就业、增加收入、改善预期应是政策优先选项。

前五月地方债发行3.54万亿

截至5月末,今年地方债发行达3.54万亿元。从省份来看,广东省今年发行地方债3992亿元,发行规模列全国第一。山东省、江苏省、四川省、河北省尾随广东省,前五月地方债发行规模超2000亿元,分别为2878.19亿元、2334.82亿元、2243.06亿元、2066.52亿元。

中钢协副会长骆铁军分享对钢铁行业发展方向的五点思考

基于对未来钢材需求和结构变化趋势的判断,骆铁军分享了对钢铁行业发展方向的五点思考:一是强化行业自律,要从供给侧下功夫,维持供需平衡;二是绿色低碳促进了电炉建设和废钢大量使用;三是新能源汽车快速发展将对推动高质量钢材需求产生深远影响;四是高档次钢材产品竞争将越来越激烈;五是单一螺纹钢生产企业生存压力加大,专精特新企业将更具生命力。

本周,宏观面消息缺少暖意,主要体现在:1、制造业景气水平回落,5月PMI低于临界点;2、企业经济效益难以改善,前4月规上工业利润下降;3、通缩压力不断累积,乐观预期继续淡化;4、新一批新增地方债额度下达,交通固定资产投资有保障;5、需求不足制约明显,车市复苏速度低于预期;6、5月楼市成交量环比上涨,各线城市供应量同比均降。总体来看,在宏观面,改善预期仍是当务之急,着力恢复和扩大需求需要更多的抓手。

从行业面看,据国家统计局数据,1—4月份,在41个工业大类行业中,27个行业利润同比下降,其中钢铁行业利润降幅居首位。从数据不难看出,因供需矛盾不断积累,成本价格降幅低于成材,直接导致行业利润锐减。另外,据中物联钢铁专委会公布的数据,5月份国内钢铁PMI为35.2%,连续三个月环比下降,主要分项指标中,生产指数、新订单指数、新出口订单指数均有下滑,显示需求端依旧低迷。展望后期,在国内钢铁消费趋势性下滑的现状下,只有从供给侧发力,才能维持供需相对平衡,保证行业健康运行;否则,价格反弹就难以持久。

回首本周,期螺止跌向上,情绪得到修复,现货绝境逢生,市场低位回涨。从价格走势看,全国各地表现一致:在北方,钢厂推动,市场回升;在南方,期货引领,迅速反弹;南北市场价差不大,资源基本就近消化。总体来看,原料价格波动,供应维持常态;现货明显抗跌,等待需求推动。

厂家跟涨,商家自救,期货引导,底部上移,这是本周市场的主要特色;接下来,预计终端需求变化不大,投机需求相对谨慎,期货市场不甘平静,现货价格相对偏强。可以看到,当前市场行情处于“提振”阶段:原料不弱,钢厂难跌;情绪转换,震荡向上。

对于上海地区而言,市场现状是:库存再次回落,销量环比提升,心态有所好转。当前的利好因素是:成本支撑,厂商协力,低位见涨。利空因素主要有:供应不减,淡季来临,需求受限。笔者以为,本周钢价震荡回升,是对阶段性底部的再次确认,其间更是受到资本市场的引领,预计下周市场震荡偏强,需要关注的是:政策的变化,期货的高低,需求的冷暖。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举

· 2023-04-22[库存看市场]供应有望压减,钢价不改低迷