西本要闻

[库存看市场]供应有望压减,钢价不改低迷

2023年04月22日07:30 来源:西本资讯

本周(4月17日—4月21日),西本钢材指数收在4270元/吨,周环比下跌50元。西本资讯监测的数据显示,截止4月21日,全国69个主要市场25mm规格三级螺纹钢平均价格为4160元/吨,周环比下跌65元/吨;高线HPB300φ6.5mm为4343元/吨,周环比下跌72元/吨。

本期,全国各地市场建筑钢材价格震荡调低:其中,北方市场下跌,钢厂跟进;南方期货引领,价格再创新低。本周西本钢材指数下移,成本指数大跌,显示长流程钢厂利润空间有所波动;本周螺纹钢期货主力合约破位下行,对现货市场有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约环比大跌:铁矿跌势更猛,焦炭持续跟进,热卷继续下行,螺纹接连破位。其中,热卷2310合约周五夜盘收在3831元,较上周五夜盘3991元/吨下跌160元;螺纹钢2310合约周五夜盘收在3753元/吨,较上周五夜盘3901元/吨下跌148元;从全周走势情况看,原料端铁矿和焦炭联袂下移,成材端的热卷和螺纹无力坚守。

回首本期,消息面缺少暖意,原料价格整体下行,螺纹现货未能止跌,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

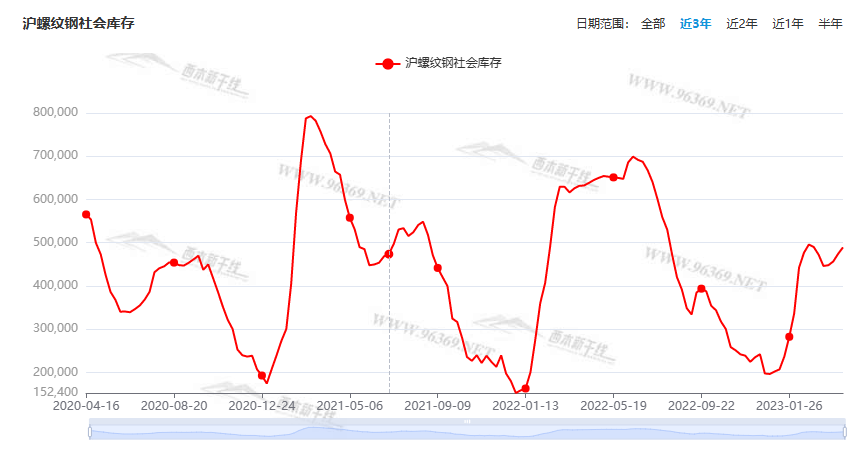

据西本资讯监测库存数据:截至4月21日,沪市螺纹钢库存总量为48.84万吨,较上周减少0.08万吨,降幅为0.16%(见下图);目前库存量较上年同期(4月21日的64.51万吨)减少15.67万吨,减幅为24.19%。本周沪市螺纹钢库存由升转降,主要原因是贸易商消极进货,加快出货。

本期,西本资讯监测的沪市线螺周终端采购量为1.56万吨,较上周下降3.70%(见下图);本周终端采购量环比未能提升,主要原因是价格走势偏弱,终端用户谨慎采购。

本期西本钢材指数走弱,市场价格走低:周一,稳中小跌;周二,低位回升;周三,盘中松动;周四,继续走弱;周五,混乱走低。当下上海市场现状是:社会库存消化缓慢,投机需求更加谨慎,期货走势引导预期,现货无力扭转颓势。目前市场行情处于“失控”状态,预计下周西本钢材指数低位运行。

二、库存总结分析

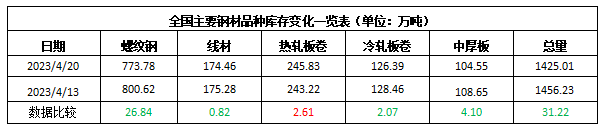

本期全国35个主要市场样本仓库钢材总库存量为1425.01万吨,较上周减少31.22万吨,减幅为2.14%。主要钢材品种中,本期螺纹钢库存量为773.78万吨,环比上周减少26.84万吨,减幅为3.35%;线盘总库存量为174.46万吨,环比上周减少0.82万吨,减幅为0.47%;热轧卷板库存量为245.83万吨,环比上周增加2.61万吨,增幅为1.07%;冷轧卷板库存量为126.39万吨,环比上周减少2.07万吨,减幅为1.61%;中厚板库存量为104.55吨,环比上周减少4.10万吨,减幅为3.77%。

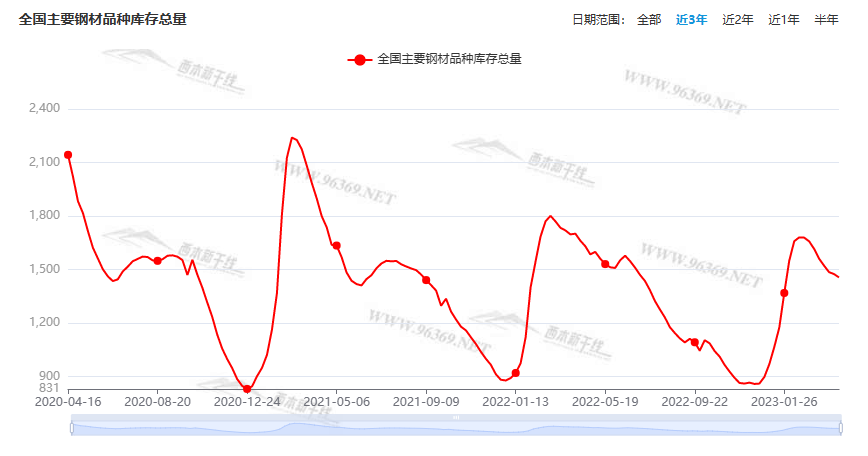

据西本资讯历史数据,当前库存总量较上年同期(2022年4月21日的1630.92吨)减少205.91万吨,减幅为12.63%。分品种看,本期热卷库存总量继续回升,其它品种库存维持下降。(见下图)

本周,华东区域建筑钢价格环比续跌,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3780元到4000元/吨不等,较上周下跌100元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

3月份一线城市商品住宅销售价格同比上涨

国家统计局:3月份,70个大中城市中,新建商品住宅和二手住宅销售价格同比上涨城市分别有18个和8个,比上月分别增加4个和1个。3月份,一线城市新建商品住宅销售价格同比上涨1.7%,涨幅与上月相同;二手住宅销售价格同比上涨1.1%,涨幅比上月扩大0.1个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别下降0.2%和2.4%,降幅比上月均收窄0.5个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降2.7%和3.9%,降幅比上月分别收窄0.6和0.5个百分点。

中国一季度GDP同比增长4.5%

国家统计局:4月18日,国家统计局发布一季度中国经济数据。初步核算,一季度国内生产总值284997亿元,按不变价格计算,同比增长4.5%,比上年四季度环比增长2.2%。1至3月城镇固定资产投资同比增长5.1%,预期增长5.7%,前值增长5.5%。

1—3月份全国房地产开发投资25974亿元

国家统计局:1—3月份,全国房地产开发投资25974亿元,同比下降5.8%;其中,住宅投资19767亿元,下降4.1%。1—3月份,商品房销售面积29946万平方米,同比下降1.8%,其中住宅销售面积增长1.4%。商品房销售额30545亿元,增长4.1%,其中住宅销售额增长7.1%。

财政部:1-3月各地发行新增专项债券13228亿元

在财政部一季度财政收支发布会上,财政部有关负责人表示,2023年1-3月各地发行新增专项债券13228亿元,主要支持市政和产业园区、基础设施、交通基础设施、社会事业以及保障性住房等党中央国务院确定的重点领域。财政部正在持续强化专项债券管理,指导地方用好地方政府债券资金。

财政部:将专项债务限额及时下达各地

4月18日,财政部一季度财政收支发布会上公布,2023年1-3月各地发行新增专项债券13228亿元。财政部有关负责人表示,财政部正在持续强化专项债券管理,指导地方用好地方政府债券资金,发挥专项债券稳定经济大盘的积极作用,将债务限额及时下达各地,持续推进重点项目建设,推动尽快形成实物工作量。

一季度国有土地使用权出让收入8728亿元

财政部数据显示,一季度,全国政府性基金预算收入10825亿元,同比下降21.8%。分中央和地方看,中央政府性基金预算收入905亿元,同比增长6.1%;地方政府性基金预算本级收入9920亿元,同比下降23.6%,其中,国有土地使用权出让收入8728亿元,同比下降27%。

水利部:一季度全国完成水利建设投资1898亿元

日前,在水利部举行的新闻发布会上,水利部副部长王道席介绍,一季度,我国新开工重大水利工程11项、总投资规模476亿元,较去年同期多6项、多增投资规模252亿元;完成水利建设投资1898亿元,同比增加76.2%,水利项目施工吸纳70万人就业,其中农村劳动力51万人;落实水利建设投资4071亿元,同比增加548亿元,增幅达15.6%;全国新开工水利项目7239个、新增投资规模3206亿元,分别较去年同期多1948项、多562亿元。

3月中国粗钢日均产量308.81万吨

国家统计局数据显示:2023年3月,中国粗钢日均产量308.81万吨;生铁日均产量251.84万吨;钢材日均产量410.48万吨。3月,中国粗钢产量9573万吨,同比增长6.9%;生铁产量7807万吨,同比增长7.3%;钢材产量12725万吨,同比增8.1%。1-3月,中国粗钢产量26156万吨,同比增长6.1%;生铁产量21983万吨,同比增长7.6%;钢材产量33259万吨,同比增长5.8%。

3月中国出口钢铁板材528万吨

海关总署数据显示,2023年3月,中国出口钢铁板材528万吨,同比增长62.0%;1-3月累计出口1281万吨,同比增长48.2%。3月份中国出口钢铁棒材88万吨,同比增长70.6%;1-3月累计出口263万吨,同比增长105.7%。

国家发改委:下一步重点有以下四方面工作

国家发改委新闻发言人孟玮今日在新闻发布会上介绍,下一步,重点有以下几方面工作。一是综合施策释放内需潜能,促进消费持续恢复,释放服务消费潜力,同时,有效激发民间投资活力,发挥政府投资引导作用。二是加快建设现代化产业体系,打好关键核心技术攻坚战,着力推进产业升级发展。三是进一步深化改革开放,谋划实施新一轮国有企业改革,促进民营经济发展壮大,稳住外贸基本盘,更大力度吸引和利用外资。四是持续保障和改善民生,积极稳定和扩大就业,深入推进环境污染防治,不断增强人民群众的获得感、幸福感、安全感。

发改委:坚决遏制铁矿石价格的不合理上涨

国家发改委新闻发言人孟玮今日在新闻发布会上表示,针对铁矿石价格明显上涨的情况,今年以来,我们会同有关部门持续加大对铁矿石现货期货联动监管力度,多次开展约谈提醒,引导企业全面客观看待市场供需形势,严厉打击捏造散布涨价信息、囤积居奇、哄抬价格、过度投机炒作等违法违规行为,坚决维护市场正常秩序。同时,持续加大国内铁矿勘探开发力度,加快推进国内铁矿项目建设,加强再生钢铁资源回收利用,提升国内资源供给保障能力。随着相关措施逐步显效,近日铁矿石价格已小幅回落。后续,将继续紧盯铁矿石市场动态,会同有关部门综合采取供给保障、需求调节、市场监管等措施,坚决遏制铁矿石价格的不合理上涨,促进铁矿石市场平稳运行。

央行:LPR维持不变

中国央行将一年期和五年期贷款市场报价利率(LPR)分别维持在3.65%和4.30%不变。一年期、五年期LPR均不变(至此LPR已经连续8个月“原地踏步”)。

统计局:3月我国挖掘机产量同比增3.7%

国家统计局最新数据显示,2023年3月,我国挖掘机产量34363台,同比增长3.7%。2023年一季度,我国挖掘机产量75103台,同比下降24.9%,降幅缩窄14个百分点。拖拉机方面,2023年3月,大中小型拖拉机产量分别为11951台、40021台、2.2万台, 同比分别增长17.4%、21.1%、29.4%。2023年一季度,大中小型拖拉机累计产量分别为30738台、94175台、5.1万台,同比分别增长14.5 %、1.7%、27.5%。

3月汽车经销商库存系数为1.78

据中国汽车流通协会4月20日消息,2023年4月10日,中国汽车流通协会发布2023年3月份“汽车经销商库存”调查结果:3月份汽车经销商综合库存系数为1.78,环比下降7.8%,同比上升1.7%,库存水平位于警戒线以上。

统计局:一季度中国钢筋产量5716万吨

国家统计局最新数据显示,2023年3月份,中国钢筋产量为2328.4万吨,同比增长12.1%;1-3月累计产量为5716.0万吨,同比增长1.6%。3月份,中国中厚宽钢带产量为1735.5万吨,同比增长6.5%;1-3月累计产量为4914.4万吨,同比增长9.7%。3月份,中国线材(盘条)产量为1353.3万吨,同比增长9.7%;1-3月累计产量为3520.7吨,同比增长7.9%。3月份,中国铁矿石原矿产量为8640.3万吨,同比下降4.8%;1-3月累计产量为24326.7万吨,同比增长0.7%。

本周,宏观面偏向中性,主要体现在:1、经济缓慢复苏,一季度GDP同比增长;2、降息预期落空,LPR维持不变;3、专项债务限额及时下达各地,新增专项债券发行提速;4、固定资产投资增速放缓,水利建设投资保持韧性;5、土地所有权出让收入下降,房地产开发投资偏弱;6、需求局部改善,房价上涨城市增多;7、汽车库存水平偏高,挖掘机产量小幅增长。

从行业面看,据国家统计局数据,3月份粗钢、生铁和钢材产量同比增长,粗钢日均产量更是创下去年5月以来的新高;3月份钢筋和线盘产量同样突飞猛进,双双刷新2021年6月份以来的高点。产量上扬后,负面效应显现:3月中下旬以来,国内成材价格逐步回落,进口铁矿石价格居高不下,二者“剪刀差”不利于行业的健康发展。在一季度全行业面临亏损的现状下,发改委再次喊话“坚决遏制铁矿石价格的不合理上涨”,此举又成为资本炒作的催化剂:原料“崩塌”拖累成材,市场上演“双杀”行情。情绪发泄,信心受挫,展望后期,唯有实质性减产才能提振士气。

回首本周,期螺走向更低,现货如影相随,厂商加快出货,交易总体平缓。从价格走势看,全国各地基本一致:在北方,市场走低,钢厂追跌;在南方,心态不稳,继续收低;南北市场价差不大,资源分流依然不畅。总体来看,原料价格再跌,钢厂生产亏本;价格低位运行,销量难以提振。

期货左右情绪,现货震荡偏弱,商家心态不佳,销量没有放大,这是本周市场的主要特色;接下来,预计终端需求略有改善,投机需求难以冲动,资本市场会有反复,现货价格低位整理。可以看到,当前市场行情处于“摸底”阶段:生产成本下降,钢厂补跌加码;商家亏损加剧,期待出现转机。

对于上海地区而言,市场现状是:库存由升转降,价格波动下行,商家加快降库,预期难以乐观。当前的利好因素是:亏损幅度加大,钢厂有意压产。利空因素主要有:库存消化缓慢,投机需求退缩,商家信心受挫。笔者以为,本周钢价震荡下移,既是被资本市场引导,对未来感到悲观,又是被供求矛盾惊吓,对现实感到迷茫;预计下周市场低位调整,需要关注的是:消息的冷暖,期货的高低,需求的强弱。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨