库存观市

[库存看钢市]需求整体较好,钢价震荡走高

2018年10月17日17:57 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

节后(10月8日—10月12日)西本——钢材指数环比上涨,周五收在4840元/吨。西本新干线现货交易平台监测的数据显示,截止10月12日,全国61个主要市场25mm规格三级螺纹钢平均价格为4744元/吨,周环比上涨37元/吨;高线HPB300 φ6.5mm4929元/吨,周环比上涨38元/吨。

期货方面,节后终端用户加大采购补库,各地市场成交明显释放,市场心态集体走强,期螺主力合约价格接连上扬。周中,受欧美和国内上证指数大幅跳水波及,期货主力合约走势出现宽幅波动,基于现货依然处于旺季,多头势力再次表现强劲,螺纹钢主力合约RB1901周五收盘价收在4106元,较周初上涨135元/吨。

节后钢材现货、期货合约均震荡上涨,那么本周钢价走势如何?京津冀地区秋冬季大气环保治理行动开启,钢企、焦企生产受限情况如何?央行今年第四次降准1个百分点,释放资金流动性情况如何?地方政府专项债发行全面提速,基础建设提速补短板实施情况怎样? 在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

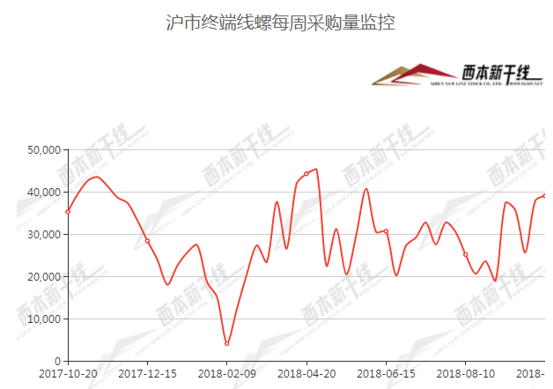

一、申城库存和需求情况

钢铁现货交易平台——西本新干线综合库存监测数据显示:10月12日沪市螺纹钢库存总量为24.02万吨,较上期减少0.68万吨;线材5.01万吨,较上期减少0.56万吨;盘螺4.59万吨,较上期减少0.31万吨。综合来看,本期沪市建筑钢材库存总规模为33.62万吨,较上期减少1.55万吨。

10月10日,长三角地区主导钢厂公布中旬订货折扣,具体为中天10-2期计划量,螺纹5折(上期5折),线材和盘螺6折(上期5折);永钢10-2期计划量,螺纹全折(上期8折),线材和盘螺8折(上期8折);沙钢对10月份螺纹计划量全折。由上可见,10月中旬计划量供应略有增加,具体为中天线盘较上期增加1折,永钢全部增加2折。

节后首日,下游终端采购补库积极,市场成交明显放量,受期螺和钢坯价格上涨,市场报价小幅走高。周二至周三,受主导钢厂价格上调,市场成交总体尚可,市场报价延续小幅上涨。周四受股市价格大幅跳水,期螺主力合约宽幅震荡,市场观望范围浓厚,市场出货力度相应下滑。临近周末,期螺多头势力再次强劲,市场需求表现一般。从需求来看,毕竟处于十月份消费旺季,下游需求总体情况较好,也给价格上涨提供有力支撑。

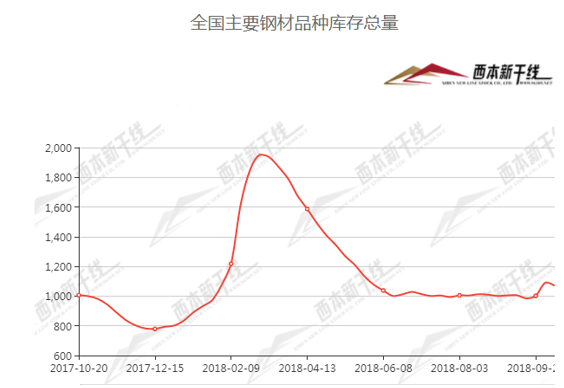

二、全国主要库存情况

纵观全国市场,本期35个主要市场样本仓库钢材总库存量为1070.25万吨,较上周减少19.65万吨,减幅为1.80%。较去年同期增加24.75万吨,增幅2.37%。整体上看,节后全国主要库存总量停止增加,并在需求释放情况下库存小幅下降,有助市场增强信心。

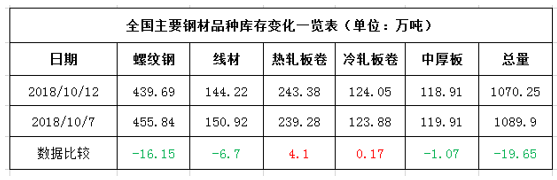

主要钢材品种中,螺纹钢库存量为439.69万吨,周环比下降16.15万吨,减幅为3.54%;线盘总库存量为144.22万吨,较上期减少6.70万吨,减幅为4.44%;热轧卷板库存量为243.38万吨,周环比增加4.10万吨,增幅为1.71%;冷轧卷板库存量为124.05万吨,周环比增加0.17万吨,增幅为0.14%;中厚板库存量为118.91万吨,周环比下降1.07万吨,降幅为0.89%。五大钢材品种中螺纹、线材和中厚板小幅下降,热轧板卷和冷轧板卷略有增加。

据中钢协初步数据,9月下旬会员企业粗钢日均产量198.48万吨,较中旬增加0.14万吨,旬环比增幅为0.07%。截至本旬末,重点钢企钢材库存为1242.5万吨,较中旬下降15.37万吨,旬环比降幅为1.22%。海关总署统计,9月我国出口钢材595.0万吨,环比增长1.3%,同比增长15.8%;1-9月我国累计出口钢材5308.3万吨,同比下降10.7%。9月我国进口钢材120.4万吨,环比增长13.5%,同比下降2.9%;1-9月我国累计进口钢材996.6万吨,同比下降0.4%。

三、环保及资源供给情况

近日生态环境部的环保专家对外表示,今年京津冀秋冬季PM2.5平均浓度同比下降约3%,重度及以上污染天数同比减少约3%。并不意味着环保标准降低。去年基数较低,且京津冀已经大幅降低污染指标,所以今年把目标(京津冀及周边地区PM2.5平均浓度)进行了下调。从具体实施情况来来看,河北省10月10日起,采取异地执法、交叉执法、巡回执法方式,在全省执行秋冬季第一轮环保执法专项行动,10月11日检查企业416家发现问题84家,涉气环境违法105个,其中4家钢企突出环境问题被曝光。

长三角地区日前发布2018-2019年秋冬季大气污染综合治理攻坚行动方案征求意见稿。全面完成2018年空气质量改善目标;秋冬季期间(2018年10月1日至2019年3月31日),长三角地区PM2.5平均浓度同比下降5%左右,重度及以上污染天数同比减少5%左右。据市场人士透露,11月份江苏沙钢、永钢等均已收到政府相关限产文件,其中永钢确认执行限产50%的相关政策,预计日均影响粗钢产量为1.14万吨,预计11月1日开始执行,为期一个月。具体尚未见到正式文件,基于秋冬季环保形势来看,后期势必会加大环保限产力度,资源供给量将受到限制。

四、下游整体需求情况

房地产方面:统计局数据显示,1-8月房地产开发投资同比增长10.1%,相较于1-7月小幅回落0.1个百分点,若剔除其中的“土地购置费”项,与房屋施工相关的建筑安装工程投资同比继续萎缩3.7%。1-8月新开工面积增长强劲,商品房预售维持高速增长,但在库存水平偏低的情况下,房地产企业拿地以及新开工意愿依然较强。从1-8月份房地产数据总体表现靓丽,但近期房地产投资增速略有下滑。另外,近日住建部表示采取有力措施,加快开工进度,加大棚改配套基础设施建设,确保按时完成今年580万套棚改任务。

基础建设方面,国家统计局数据显示,1-8月基建投资同比增长0.66%,增速持续探底,并接近冰点,较1-7月下降1.14个百分点,较2017年同期低15.2个百分点。下半年,国家经济工作重点之一就是补缺基建短板,具体表现为多省多省均有高铁、城轨等项目得到批复和施工,仅川藏铁路规划建设全面启动,就有望带动数千亿投资。另外,进入三季度后,地方专项债发行速度明显加快,地方专项债主要有土地储备、收费公路、棚改以及其他项目收益债等品种,加快发行会为地方基建筹集资金。

综合来看,节后全国依然处于施工旺季,各地建筑工程正在加紧施工,对钢材消耗处于较高水平,全国主要城市现货库存止增下降,各地商家整体销售压力不大。从供给来看,京津冀及周边地区秋冬季环保执法刚执行不久,并已查处多家环保不达标钢企;长三角地区秋冬季环保方案意见稿公布,并已有主导钢厂11月份限产减半的消息,后期供应因环保实施将进一步收缩,预计国内钢价短期内将延续震荡偏强走势。 [文]西本新干线特邀撰稿人

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举