库存观市

[库存看钢市] 库存高位回落,价格波动不大

2018年03月19日11:21 来源:西本资讯

上周(3月12日—3月16日)西本——钢材指数继续趋弱,周五收在4100元/吨,较上期下跌50元/吨,跌幅收窄。西本新干线现货交易平台监测的数据显示,上周国内钢价震荡运行。截止3月16日,全国61个主要市场25mm规格三级螺纹钢平均价格为4237元 /吨,一周下跌54元/吨;高线HPB300 φ6.5mm 4354元/吨,周环比下跌57元/吨。分区域看,华北、华东地区跌幅较小,华南、西南和华中地区跌幅稍大,东北、西北地区基本有价无市。

期货方面,上周螺纹钢期货宽幅震荡,周初,由于社会库存继续攀升、下游需求不及预期,期螺继续走弱;周中,受邯郸、武安地区限产升级消息影响,加之宏观经济数据超出预期,期螺全线反弹;周五,资金获利回吐,黑色系期货再度回调。最终螺纹钢主力合约RB1805周五夜盘收盘价格为3716元/吨,较前一周五收盘价下跌5元/吨。上周期螺上涨动力不足,下跌空间有限,在社会库存尚未大幅下降之前,资本市场还在渲染托盘资金风险,散户追高谨慎。

上周各地市场降价消化库存,本周钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据。

一、 库存总量分析

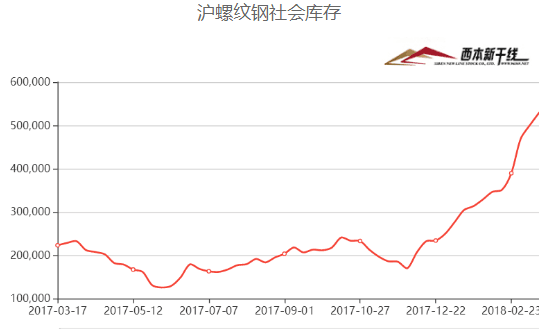

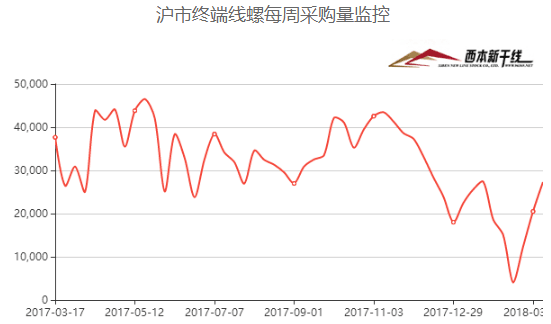

据西本新干线综合库存监测数据显示:截至3月16日,沪市螺纹钢库存总量为53.10万吨,较上期增加2.93万吨,增幅为5.84%,环比上周增幅收窄(上周增幅为6.84%)。上周西本新干线监测的沪市线螺周终端采购量2.73万吨,环比上涨33.11%,节后至今,成交总量已连续第三周环比增长。

本期,上海市场库存继续小幅增加,主要原因是华东区域钢厂资源分流,部分厂库前移,而东北地区资源未见批量到货。上周西本新干线监测的沪市线螺周终端采购量继续回升,目前总量已经达到正常水平的六到七成。从目前进出库情况看,预计后期需求还将逐步释放,上海地区库存增仓或将告一段落。

二、总结分析

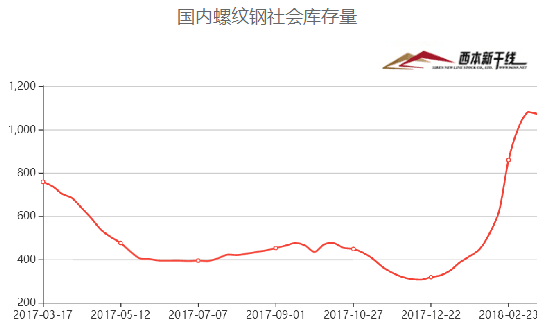

本期全国35个主要市场样本仓库钢材总库存量为1935.95万吨,较上周减少16.15万吨,减幅为0.83%,库存总量为11周以来首次回落。不过,目前的库存水平仍高于去年同期水平429.9万吨,增幅28.54%。

主要钢材品种中,螺纹钢库存量为1071.2万吨,周环比下降9.10万吨,减幅为0.84%;线盘总库存量为344.50万吨,较上期减少0.70万吨,减幅为0.20%;热轧卷板库存量为277.20万吨,周环比下降2.25万吨,减幅为0.81%;冷轧卷板库存量为121.1万吨,周环比增加1.05万吨,增幅为0.87%;中厚板库存量为121.95万吨,周环比减少5.15万吨,减幅为4.05%。本周五大钢材品种中,除了冷轧卷板外,其它品种库存量都有下降。

总体来看,终端需求开始复苏,市场成交逐步升温,社会库存开始逐步消化。预计“两会”结束后,各地需求有望进一步好转,库存压力或将进入下降通道。

本期,影响市场走势的行业资讯主要有:

据国家统计局公布数据,1-2月份,全国规模以上工业增加值同比实际增长7.2%,增速比上年12月份加快1.0个百分点,比上年同期加快0.9个百分点;相关数据显示,钢铁行业下游产业继续保持增长态势,通用设备制造业增长9.1%,专用设备制造业增长10.3%,汽车制造业增长4.9%,铁路、船舶、航空航天和其他运输设备制造业增长4.9%,电气机械和器材制造业增长9.4%。

全国固定资产投资(不含农户)44626亿元,同比增长7.9%,增速比上年全年加快0.7个百分点,回升至去年七月以来的新高;全国房地产开发投资10831亿元,同比增长超预期回升至9.9%,增速比上年全年加快2.9个百分点,比上年同期加快1.0个百分点。

1-2月我国粗钢、生铁和钢材产量分别为13682万吨、11331万吨和15903万吨,同比分别增长5.9%、下降1.7%和增长4.6%。1-2月粗钢、生铁和钢材日均产量分别为231.9万吨、192.05万吨和269.54万吨,日均环比分别增长7.2%、增长8.8%和下降4.8%。

据中钢协数据,2月下旬中钢协会员企业粗钢日均产量为187.87万吨,旬比增4.39%;截至2月下旬末,会员钢企钢材库存1397万吨,旬比增19.4%。

2018年,第二轮次的中央环保督察即将展开。根据初步规划,第一轮督察问题的“回头看”将成为2018年的首要工作。另外,还将指导地方建立省级环保督察体系,实现国家督省、省督市县的中央和省两级督察体制机制,发挥督察联动效应,形成环保督察的长效机制,维持环保高压态势。

北方环保限产力度加大:邯郸正式发文明确规定3月底前全部停炉;受天气因素影响,天津2017-2018采暖季延长至3月26日24时;唐山非采暖季错峰生产3月16日正式实施。

综合以上信息,可以得出几点判断:1、1-2月国内主要经济指标普遍向好,特别是固定资产投资平稳增长,房地产开发投资明显好于预期;2、在冬季限产的前提下,国内粗钢日均产量继续增加;3、环保高压态势不减,非采暖季钢铁产能受到压制。4、社会库存处于高位,钢厂需要消化存货压力。

综合来看,上周国内钢材市场库存已经结束增仓,在总量微降的同时,不同区域开始分化,随着气温逐步回升,库存下降的速度也会加快。不过,目前钢厂生产热情不减,出货压力增加,加之资本市场反弹缺少动力,经销商在“去库存”的同时,不敢轻易拉高价格。预计本周市场价格会跟随销量和期螺波动,行情趋势尚不清晰。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举