库存观市

[库存看市场]库存回升缓慢,预期提振钢价

2023年07月29日07:20 来源:西本资讯

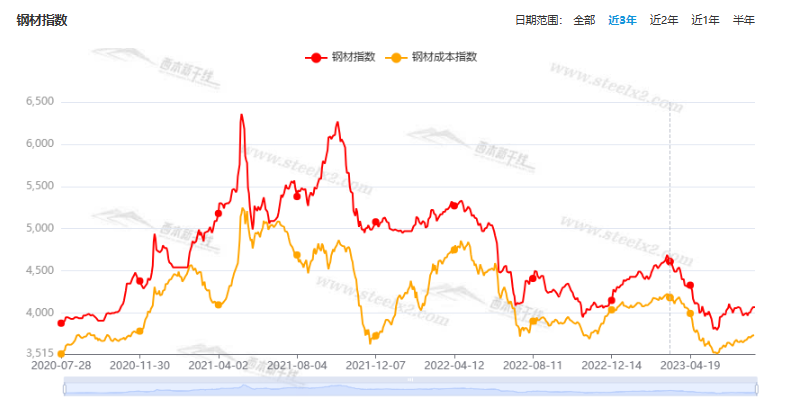

本周(7月24日—7月28日),西本钢材指数收在4070元/吨,周环比上涨60元。西本资讯监测的数据显示,截止7月28日,全国69个主要市场25mm规格三级螺纹钢平均价格为4014元/吨,周环比上涨33元/吨;高线HPB300φ6.5mm为4209元/吨,周环比上涨29元/吨。

本期,全国各地市场建筑钢材价格震荡回升:其中,北方钢厂拉高,市场价格上移;南方期货引领,市场有所跟进。本周西本钢材指数上涨,成本指数抬高,显示长流程钢厂利润空间并未拓展;本周螺纹钢期货主力合约一度拉高,对现货市场有引领作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约走势分化:铁矿冲高回调,焦炭区间震荡,热卷顽强拉高,螺纹底部提升。其中,热卷2310合约周五夜盘收在4097元,较上周五夜盘3952元/吨上涨145元;螺纹钢2310合约周五夜盘收在3867元/吨,较上周五夜盘3826元/吨上涨41元;从全周走势情况看,原料端的铁矿和焦炭呈现调整,成材端的热卷表现抢眼。

回首本期,消息面有暖风,原料价格偏强,螺纹现货跟涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

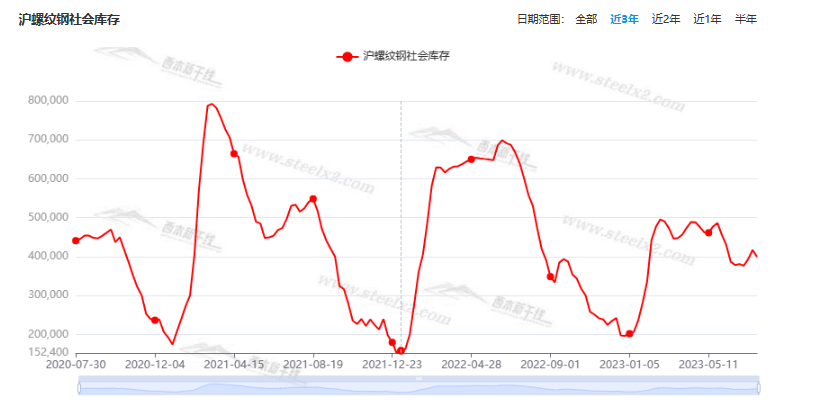

据西本资讯监测库存数据:截至7月27日,沪市螺纹钢库存总量为39.92万吨,较上周减少1.80万吨,降幅为4.31%(见下图);目前库存量较上年同期(7月28日的55.88万吨)减少15.96万吨,减幅为28.56%。本周沪市螺纹钢库存再次回落,主要原因是到货资源下降。

本期,西本资讯监测的沪市线螺周终端采购量为1.36万吨,较上周下降0.73%(见下图)。本周终端采购量环比变化不大,显示工地需求总体偏弱。

本期西本钢材指数震荡上行,市场价格波动回涨:周一,主动拉升;周二,惯性上行;周三,稳步提高;周四,横盘整理;周五,小幅回落。当下上海市场现状是:社会库存继续增加,刚性需求处于低位,期货走势引导价格,现货上涨力度不足。目前市场行情处于“犹豫”状态,预计下周西本钢材指数继续试探。

二、库存总结分析

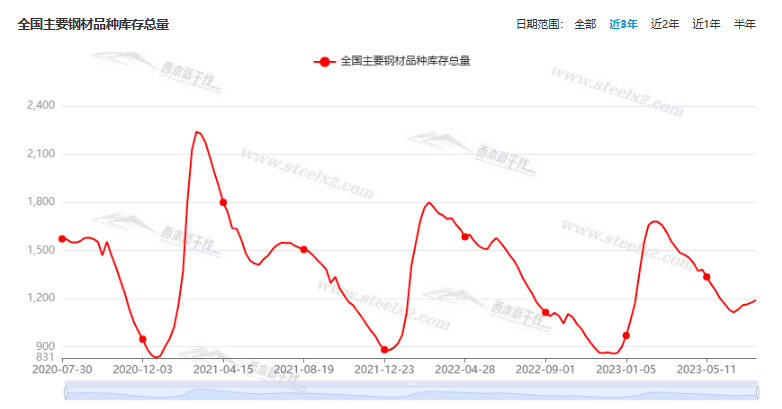

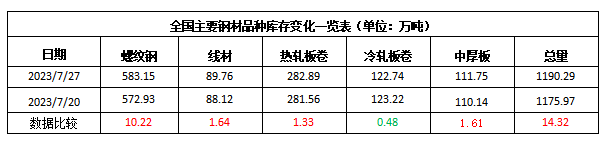

本期全国35个主要市场样本仓库钢材总库存量为1190.29万吨,较上周增加14.32万吨,增幅为1.22%。主要钢材品种中,螺纹钢库存量为583.15万吨,环比上周增加10.22万吨,增幅为1.78%;线盘总库存量为89.76万吨,环比上周增加1.64万吨,增幅为1.86%;热轧卷板库存量为282.89万吨,环比上周增加1.33万吨,增幅为0.47%;中厚板库存量为111.75吨,环比上周增加1.61万吨,减幅为1.46%;冷卷板库存量为122.74万吨,环比上周减少0.48万吨,减幅为0.39%。

据西本资讯历史数据,当前库存总量较上年同期(2022年7月28日的1323.74吨)减少133.45万吨,减幅为10.08%,降幅环比继续收窄。分品种看,本期五大钢材品种库存中,冷卷板库存小降,其它品种库存回升。(见下图)

本周,华东区域建筑钢价格震荡抬升,其中,山东市场涨幅较大,其他市场涨幅接近,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3680元到3810元/吨不等,周环比上涨30-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

全国城中村改造市场有望重回万亿规模

日前,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。会议指出,要充分发挥市场在资源配置中的决定性作用,更好发挥政府作用,加大对城中村改造的政策支持,积极创新改造模式,鼓励和支持民间资本参与,努力发展各种新业态,实现可持续运营。业内人士分析认为,在超大特大城市进行城中村改造,对于增加优质租赁房源供给,改善城中村内居民居住条件,提升整体市容市貌都有较大好处,全国城中村改造市场规模有望重回万亿元。

中共中央政治局召开会议

中共中央政治局7月24日召开会议,分析研究当前经济形势,部署下半年经济工作。会议强调,要加大民生保障力度,把稳就业提高到战略高度通盘考虑,兜牢兜实基层“三保”底线,扩大中等收入群体。要加强耕地保护和质量提升,巩固拓展脱贫攻坚成果,全面推进乡村振兴。要坚决防范重特大安全事故发生,保障迎峰度夏能源电力供应。

国家发改委:进一步抓好抓实促进民间投资工作

国家发改委印发关于进一步抓好抓实促进民间投资工作努力调动民间投资积极性的通知,通知指出,充分认识促进民间投资的重要意义。始终把民营企业和民营企业家当作自己人;要激发民间资本投资活力,鼓励和吸引更多民间资本参与国家重大工程、重点产业链供应链项目建设,为构建新发展格局、推动高质量发展作出更大贡献。

机构:7月新房成交同比或缩水4成

上海易居房地产研究院24日发布的报告报告显示,7月1-20日,全国50个重点城市新建商品住宅成交面积为816万平方米,环比6月1-20日下降33%,同比2022年7月1-20日下降37%。由此类推,7月份全国50个重点城市新建商品住宅成交面积预计为1265万平方米,环比下降33%,同比下降37%。

乘联会预测7月狭义乘用车零售销量下降

乘联会预测7月狭义乘用车零售销量预计173.0万辆,环比下降8.6%,同比下降4.8%,其中新能源零售62.0万辆左右,环比下降6.8%,同比增长27.5%,渗透率约35.8%。

7月中旬重点钢企粗钢日均产量回升

据中国钢铁工业协会统计数据显示,2023年7月中旬重点钢企生铁日均产量200.84万吨,旬环比下降0.56%,同比上升5.62%;7月中旬重点钢企粗钢日均产量224.78万吨,旬环比上升0.33%,同比上升10.3%;7月中旬重点钢企钢材日均产量216.94万吨,旬环比上升3.34%,同比上升8.75%。7月中旬重点钢铁企业钢材库存量为1566.84万吨,旬环比减少22.99万吨,下降1.45%;比上月同旬减少55.36万吨,下降3.41%;比去年底增加259.4万吨,上升19.84%;比去年同旬减少336.29万吨,下降17.67%。

1-6月份全国规模以上工业企业利润下降16.8%

据国家统计局消息,1—6月份,全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%,降幅比1—5月份收窄2.0个百分点。1—6月份,规模以上工业企业中,国有控股企业实现利润总额12002.0亿元,同比下降21.0%;股份制企业实现利润总额24872.0亿元,下降18.1%;外商及港澳台商投资企业实现利润总额7966.8亿元,下降12.8%;私营企业实现利润总额8689.2亿元,下降13.5%。

国家统计局工业司统计师孙晓解读工业企业利润数据

国家统计局工业司统计师孙晓解读工业企业利润数据:今年以来,随着推动经济持续回升向好各项政策措施落地显效,工业生产稳步恢复,企业盈利逐月改善。工业企业利润稳步恢复。6月份,全国规模以上工业企业利润同比下降8.3%,降幅较5月份收窄4.3个百分点。分季度看,二季度规上工业企业利润下降12.7%,降幅较一季度收窄8.7个百分点。上半年,规上工业企业利润同比下降16.8%,降幅较1—5月份、一季度分别收窄2.0、4.6个百分点,累计利润降幅自年初以来逐月收窄,工业企业利润稳步恢复。

财政部:更加有力有效实施积极的财政政策

7月26日,财政部党组理论学习中心组召开学习会议。会议强调,要坚持好运用好“两个结合”“六个必须坚持”等科学方法,更加有力有效实施积极的财政政策,更加有力有效推动高水平科技自立自强,更加有力有效保障和改善民生,更加有力有效推进农业农村现代化,更加有力有效建设美丽中国,更加有力有效防范化解重点领域风险,奋力推动高质量发展。

上半年钢铁行业实现利润总额18.7亿元

据国家统计局数据显示,2023年1-6月,黑色金属冶炼和压延加工业实现营业收入40390.4亿元,同比下降9.6%;营业成本38934.0亿元,同比下降7.9%;利润总额18.7亿元,同比下降97.6%。

央行:二季度房地产贷款增速回落

7月28日,央行发布2023年二季度金融机构贷款投向统计报告。2023年二季度末,人民币房地产贷款余额53.37万亿元,同比增长0.5%,比上年末增速低1个百分点;上半年增加1549亿元,占同期各项贷款增量的1%。2023年二季度末,房地产开发贷款余额13.1万亿元,同比增长5.3%,增速比上年末高1.6个百分点。个人住房贷款余额38.6万亿元,同比下降0.7%,增速比上年末低1.9个百分点。

交通运输部:扩大交通有效投资

交通运输部7月28日召开2023年半年工作电视电话会议,部署下半年重点工作。交通运输部部长李小鹏李小鹏强调,要清醒认识当前经济运行面临的困难挑战,提振锐意进取、担当作为的精气神,扎实做好下半年交通运输工作。落实加快建设交通强国具体任务,有序推进试点工作。加强交通运输国际交流合作,推动“一带一路”高质量发展,加快推进中国国际可持续交通创新和知识中心建设。扩大交通有效投资,持续推进重大工程建设,加大资金保障力度。深入实施区域重大战略,统筹实施区域协调发展战略,服务全面推进乡村振兴。

本周,宏观面冷暖交替,暖意主要体现在:1、高层召开经济会议,部署后期工作重点;2、企业盈利逐月改善,6月工业利润降幅收窄;3、财政部会议强调,实施积极有效的财政政策;4、发改委印发通知,激发民间资本投资活力;5、交通部部署重点工作,重申扩大有效投资;6、政策定向松绑,促进超特大城市城中村改造。利空主要体现在:1、工业恢复动力较弱,多数行业利润同比下降;2、消费需求后劲不足,乘用车销量面临下滑;3、二季度房地产贷款增速回落,预计7月新房成交同环比减少。

总体来看,近期政策面暖意更浓,虽然落实见成效还需要更多时间,但对市场预期进一步提振。

从行业面看,钢厂主动减产动力不足,据中钢协数据,7月中旬重点钢企粗钢日均产量环比回升,同比增幅扩大,而当期企业库存环比下降,显示供需面结构有所改善。另外,国家统计局数据显示,上半年钢铁行业实现利润总额仅18.7亿元,同比骤降97.6%。作为国民经济支柱的钢铁业,产量居高不下,盈利空间收缩,后期政策性压产势在必行。

回首本周,期螺波动向上,现货稳中抬高,钢厂继续托举,需求没有放大。从价格走势看,全国各地表现相似:在北方,钢厂上推,稳中上移;在南方,情绪升温,普遍上涨;南北市场相互呼应,现有价差不利于资源流动。总体来看,原料价格较高,减产预期更强;需求处于淡季,涨幅受到抑制。

期货向上,现货跟涨,供给平缓,需求不旺,这是本周市场的主要特色;接下来,预计终端需求维持现状,投机需求依然谨慎,期货市场区间起伏,现货价格易涨难降。可以看到,当前市场行情处于“跟涨”阶段:原料抗跌,成本支撑;厂家推动,商家跟随。

对于上海地区而言,市场现状是:库存再现回落,需求力度不足,预期推高价格。当前的利好因素是:宏观政策趋暖,生产成本上移;利空因素主要有:商家谨慎囤货,需求难以提振。笔者以为,本周钢价波动上行,主因是政策面的拉动,次因是资本市场的引领,销量抑制了上涨的高度,预计下周市场震荡偏强,需要关注的是:政策的动态,期货的高低,需求的冷暖。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-22[库存看市场]库存继续回升,钢价震荡偏强

· 2023-07-15[库存看市场]库存回升缓慢,钢价跌后探涨

· 2023-07-08[库存看市场]库存延续回升,钢价震荡偏弱

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨