每周预警

4月12日西本钢材价格指数走势预警报告

2024年04月12日15:41 来源:西本资讯

本期观点:涨幅放缓 震荡偏强

时间:2024-4-15—2024-4-19

预警色标:红色

●市场回顾:期螺合约强劲反弹,现货报价大幅回涨;

●成本分析:焦炭八轮提降落地,进口矿价整体上涨;

●供需分析:高炉开工环比增加,螺纹产量处于低位;

●宏观分析:推动规模以旧换新,地方化债有序推进。

●综合观点:清明节前,国内钢价跌至年后低位,建筑钢市“哀声遍野”,螺纹产量降至低位。节后,期螺盘面强劲反弹,终端采购相应增量,投机需求变得活跃,社会资源延续降库,市场信心提振,各地钢价累计大幅上涨。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率38.1%,高炉开工率78.41%,环比上周增加0.6%;需求端:加大保障房建设和供给,房企融资规模6个月来新高,汽车出口量大幅增长;政策端:地方债务化解有序推进,中小银行密集调降存款利率,推动大规模以旧换新。综合来看,终端需求继续回升,螺纹产量处于低位,各地钢市延续降库,市场信心有所增强,但房地产疲软以及地方化债压力等影响钢材需求,鉴于此,我们对下周市场行情偏积极评价——红色预警,具体来说,西本钢材指数下周将在3730-3830元区间运行。

一、行情回顾

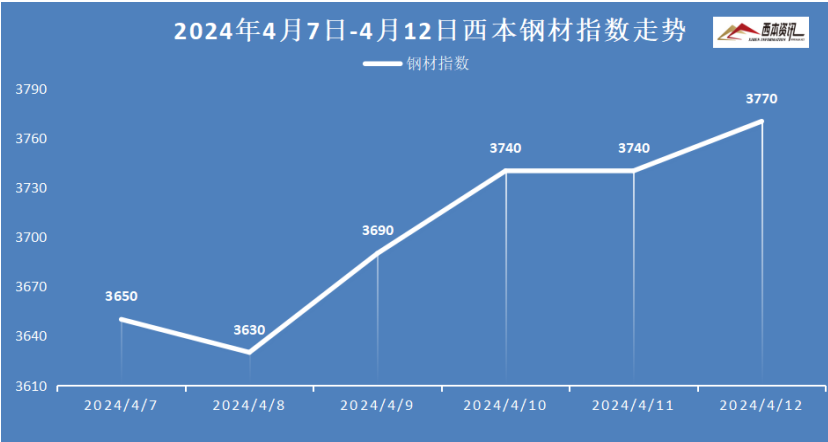

1、西本钢材指数

本周国内建筑钢价格大幅上涨,截至4月12日,西本指数报在3770,累计上涨120。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情大幅上涨,累计涨幅130元/吨左右。受期货盘面持续攀高,终端采购需求增量,投机商低价拿货,市场信心增强,钢市报价接连上涨。同时,市场到货偏少,少数商家有所惜售,整体库存环比下降,截止发稿,市场螺纹主要库存53.86万吨,周环比下降1.56万吨。基于,期螺合约升贴水,成交好转库存下降,预计,下周上海建材行情震荡偏强运行。

杭州市场:本周杭州建材行情大幅冲高,累计涨幅110元/吨左右。本周天气晴好为主,有利户外运输和施工,尤其在期螺合约强劲反弹下,市场交易表现活跃,以及周边钢厂不断调涨作用下,钢市报价节节攀高。截止发稿,市场螺纹主要库存107.01万吨,周环比下降4.17万吨。考虑,多数钢厂打折减量,成交增量库存下降,预计,下周杭州建材行情涨幅放缓,震荡偏强运行。

北京市场:本周北京现货价格反弹明显,累计上涨130元/吨左右。节后期螺低位强劲反弹,市场交易量释放,现货报价上涨50元/吨,随后情绪降温,现货价格震荡整理。周四后市场再度发力,终端和投机采购积极,推动现货价格上涨60-80元/吨。库存来看,本周建材库存减少7万吨至67万吨左右。考虑,当前刚需有所提升,但库存高位,商家出货意愿偏强,预计,下周北京建材市场震荡整理为主。

二、成本分析

1、原材料

本周国内主要原料涨跌分歧,其中,进口矿价接连上涨,钢坯行情大幅冲高,国产矿先抑后扬,焦炭八轮提降落地,废钢行情明显上涨,分品种来看:

钢坯市场:本周国内钢坯价格大幅上涨,截止发稿,唐山普方坯含税价报3410元/吨,累计大涨110元/吨。近日期货盘面持续走高,下游成材价格相继上涨,调坯企业采购略显积极,投机需求相对增量,市场整体出货尚可,厂商对坯料报价也接连抬高。唐山市场主要仓储库存72.11万吨,较上周下降7.34万吨,连续第七周降库。基于,期货拉高成材反弹,坯料库存持续降库等,预计,下周国内钢坯行情震荡偏强运行。

焦煤市场:本周国内焦煤市场弱势运行,主要煤种下跌50-100元/吨。本周受下游焦炭市场继续下跌,焦煤市场心态不佳,焦企盈利面未有改善,对原料采购仍多谨慎,煤矿出货不佳,多数煤种继续下跌为主,主产地柳林,安泽等地低硫主焦跌至1750元/吨左右。考虑,近期期货盘面回升,钢材利润有所修复,原料端情绪有所好转,预计,下周国内焦煤市场相对趋稳运行。

焦炭市场:本周国内焦炭第八轮提降落地,累计跌幅800-880元/吨。当前钢厂盈利面延续偏弱,铁水维持低位,焦炭刚需不足,钢厂持续打压焦炭,第八轮提降快速落实。近日成材价格明显反弹,双焦盘面强势反弹,市场情绪好转,钢企采购略显积极,供应端出货情况改善。考虑,焦炭基本面边际改善,铁水有回升预期等,预计,下周国内焦炭市场止跌趋稳运行。

废钢市场:本周国内废钢市场全面反弹,累计涨幅50-100元/吨。当前成材价格反弹,钢厂对废钢有补库需求,贸易商看涨情绪浓,废钢报价明显上涨。其中,华东地区主要钢企收废价格补涨50元/吨,带动周边地区废钢累涨30-80元/吨;华北地区主要钢企仍拉涨吸货位主,累计涨幅30-50元/吨。另外,前期跌幅较大华南地区反弹较为明显。考虑,下游需求有所改善,低库存供应偏紧等,预计,下周国内废钢价格稳中偏强运行。

铁矿市场:本周进口矿行情持续上涨,截止发稿,青岛港61.5%PB粉报价834元/吨,环比上涨43元/吨;港口方面,主要港口矿石库存14489万吨,环比增加35万吨。受新加坡铁矿期货大幅上涨影响,国内连铁盘面持续走强,铁精粉多以长协订单交易,报价略有提涨;进口矿商家报价积极,远月市场交投一般,钢厂仍按需采购为主,少数钢企增量补仓。基于,铁矿盘面持续拉高,投机交易有所增量,预计,下周进口矿行情震荡偏强为主。

三、供给和需求分析

从社会库存来看,全国主要样本城市螺纹钢累计库存792.82万吨,周环比下降47.82万吨;线材累计库存120.9万吨,周环比下降11.35万吨;五大钢材品种累计库存1556.74万吨,周环比下降67.92万吨。

四、宏观信息

1、3月乘用车市场零售168.7万辆

乘联会:3月1-31日,乘用车市场零售168.7万辆,同比增长6.0%,环比增长52.8%;1-3月累计零售482.9万辆,同比增长13.1%。3月新能源乘用车批发销量达到81.0万辆,同比增长31.1%,环比增长81.3%。3月新能源车市场零售70.9万辆,同比增长29.5%,环比增长82.5%。3月新能源车出口12.0万辆,同比增长70.9%,环比增长52.8%。

2、中小银行密集调降存款利率

近日,河南、陕西、山西、云南等地多家农商行等中小银行密集调低定期存款利率,无形间激发他们更高的配债热情。一位东部地区农商行资产配置部人士向记者透露,在3年期存款利率下调20个基点后,本周以来他们进一步增持国债。从多方了解到,今年以来多家农商行调低定期存款产品,与他们大幅加仓国债资产存在正相关性。

3、多地城中村改造提速

“三大工程”(城中村改造、“平急两用”公共基础设施建设、保障性住房建设)之一的城中村改造按下“加速键”。2024年以来,北京、上海、广州、深圳等多地公布全年城中村改造项目实施计划。例如,深圳住建局提出,将系统构建政府主导的城中村改造“1+N”政策体系。

4、多地积极推动大规模设备更新和消费品以旧换新

当前,山东、广东、山西等地相继召开专门会议,积极推动大规模设备更新和消费品以旧换新工作的落地实施。中国数实融合50人论坛智库专家洪勇向记者表示,推动大规模设备更新和消费品以旧换新,可有效促进技术进步,稳定制造业固定资产投资增长,实现消费规模的扩大和消费结构的优化,从需求侧拉动供给侧升级,利当前更利长远。

四、综合观点

清明节前,国内钢价跌至年后低位,建筑钢市“哀声遍野”,螺纹产量降至低位。节后,期螺盘面强劲反弹,终端采购相应增量,投机需求变得活跃,社会资源延续降库,市场信心提振,各地钢价累计大幅上涨。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率38.1%,高炉开工率78.41%,环比上周增加0.6%;需求端:加大保障房建设和供给,房企融资规模6个月来新高,汽车出口量大幅增长;政策端:地方债务化解有序推进,中小银行密集调降存款利率,推动大规模以旧换新。综合来看,终端需求继续回升,螺纹产量处于低位,各地钢市延续降库,市场信心有所增强,但房地产疲软以及地方化债压力等影响钢材需求,鉴于此,我们对下周市场行情偏积极评价——红色预警,具体来说,西本钢材指数下周将在3730-3830元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-03-223月22日西本钢材价格指数走势预警报告

· 2024-03-153月15日西本钢材价格指数走势预警报告

· 2024-03-083月8日西本钢材价格指数走势预警报告

· 2024-03-013月1日西本钢材价格指数走势预警报告

· 2023-12-2212月22日西本钢材价格指数走势预警报告

· 2023-12-1512月15日西本钢材价格指数走势预警报告

· 2023-12-0812月8日西本钢材价格指数走势预警报告

· 2023-11-2411月24日西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨