每月预警

西本新干线钢材现货预警报告(07年5月)

2007年04月25日10:19 来源:西本资讯

本期观点:稳中有升

时间:2007-05-01~2007-05-31

关键词:加息 出口退税

一、四月回顾

(一) 西本指数

西本指数自2007-04-01至截至发稿时止,从 3200上涨至3310 。4月份西本指数的中心值是3260 。这表明4月以来,以西本指数为代表的25mm规格HR335现货螺纹钢价格有明显上涨。4月以来,价格在3月价格基础上有较大上涨, 市场重心明显提高。基本符合我们上月“在四月份,螺纹钢的总体价格水平将出现一定上涨”的判断。

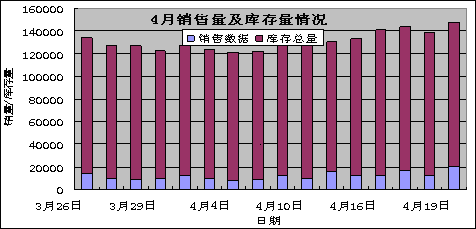

(二) 销售及库存变化

注:销售数据来自西本统计上海地区有代表性的销售数据,库存数据来自西本统计上海地区20个仓库的16-25mm二级螺纹钢数据

从上图可以看出:在4月份,库存从总量上比三月有所增加,但增幅较小;但销量有相当增长。

(三)主要初级原材料变化(单位:元/吨)

|

日期 |

铁精粉 |

钢坯 |

废钢 |

|

|

740 |

3160 |

2240 |

|

|

740 |

3160 |

2240 |

|

|

740 |

3160 |

2240 |

|

|

750 |

3160 |

2240 |

|

|

750 |

3160 |

2240 |

|

|

750 |

3160 |

2240 |

|

|

750 |

3160 |

2240 |

|

|

750 |

3160 |

2240 |

|

|

750 |

3160 |

2240 |

|

|

800 |

3160 |

2240 |

|

|

800 |

3160 |

2240 |

|

|

800 |

3160 |

2240 |

|

|

800 |

3160 |

2240 |

|

|

800 |

3190 |

2240 |

|

|

800 |

3190 |

2240 |

|

|

800 |

3190 |

2320 |

|

|

810 |

3230 |

2320 |

注:1、统计数据来自西本新干线;2、铁精粉价格以唐山地区为代表,钢坯价格以上海为代表,废钢价格以江苏为代表。

从上表可以看出,铁精粉略涨,但钢坯和废钢价格出现了明显的上涨。这使得钢材的生产成本出现继续上升势头。

|

钢厂 |

日期 |

调整情况 |

|

沙钢 |

|

高线出厂价格不动,螺纹钢出厂价格不动 |

|

|

高线出厂价格不作调整,螺纹钢出厂价格不作调整 | |

|

|

高线出厂价格不作调整,螺纹钢出厂价格不作调整 | |

|

长钢 |

|

4月订货政策, |

|

|

全面上调30元/吨 | |

|

|

对线材、螺纹钢、圆钢出厂价格上调30元/吨 | |

|

重钢 |

|

线材没有调整,螺纹钢上调30元/吨 |

|

|

线材没有调整,螺纹钢上调30元/吨 | |

|

|

线材价格未动,除Ф | |

|

水钢 |

|

对重庆螺纹钢价格上调20元/吨,对线材价格上调10元/吨 |

|

|

对贵阳III螺纹钢执行价格上调40元/吨 | |

|

|

对贵阳线材执行价格上调20元/吨,所有II螺纹钢价格上调20元/吨 | |

|

|

对重庆大规格螺纹钢价格上调20元/吨,对普线价格上调20元/吨 | |

|

|

对线材执行价格上调50元/吨,所有II螺纹钢执行价格不变 | |

|

|

对所有螺纹钢价格累计上调50元/吨,对线材价格累计上调70元/吨 | |

|

|

对贵阳II螺纹钢价格上调30元/吨,III螺纹钢价格上调30元/吨 | |

|

|

对重庆二级螺纹钢上调30元/吨,线材执行价格上调50元/吨 | |

|

永钢 |

|

对螺纹钢出厂价下调60元/吨 |

|

|

高线不动,螺纹上调50元/吨 | |

|

|

线材上调60元/吨,盘螺上调40元/吨 | |

|

2672厂 |

|

对螺纹钢零提出厂价格上调20元/吨 |

|

|

对螺纹钢零提出厂价格上调20元/吨 | |

|

|

对螺纹钢零提出厂价格上调20元/吨 | |

|

|

对螺纹钢零提出厂价格上调30元/吨 | |

|

晋城福盛 |

|

φ12-φ14上调60元/吨,φ16-φ25上调60元/吨,高线上调10元/吨 |

|

|

螺纹12-14上调40元/吨,16-25上调40元/吨,高线上调60元/吨 | |

|

成钢 |

|

对所有线材价格上调30元/吨,螺纹钢价格上调30元/吨 |

|

龙门钢厂 |

|

四月上旬结算价格维持不变 |

|

|

4月中旬省内螺纹钢结算价格维持不变 | |

|

|

对省内螺纹钢限价销售价格上调20元/吨 | |

|

|

对省内螺纹钢限价销售价格上调30元/吨 | |

|

安钢 |

|

在 |

|

|

| |

|

闽源钢铁 |

|

螺纹钢出厂价格上调10元/吨 |

|

|

螺纹普遍上调20元/吨,同规格三级加价100元/吨 | |

|

|

| |

|

青钢 |

|

普/高线上调30元/吨 |

|

|

普线上调30元/吨 | |

|

达钢 |

|

对成都线材执行价格上调50元/吨,对螺纹钢执行价格上调50元/吨 |

|

|

对重庆部分螺纹钢价格上调20元/吨,线材价格上调20元/吨 | |

|

|

对重庆螺纹钢价格累计上调50元/吨,对线材价格累计上调70元/吨 | |

|

|

对贵阳线材价格上调30元/吨,II螺纹钢价格上调30元/吨 | |

|

|

对成都线材上调50元/吨,螺纹钢上调30元/吨 | |

|

|

对重庆所有螺纹钢执行价格上调30元/吨,线材执行价格未动 | |

|

济源钢铁 |

|

二级螺纹、三级螺纹、普碳圆钢上调40元/吨 |

|

|

二级螺纹、三级螺纹、普碳圆钢上调30元/吨 | |

|

|

二级螺纹、三级螺纹、普碳圆钢上调30元/吨 | |

|

威钢 |

|

对所有线材价格上调50元/吨,对二级螺纹钢价格上调30元/吨 |

|

涟钢 |

|

西南地区螺纹钢上调30元/吨 |

|

酒钢 |

|

对西安螺纹钢维持不变,线材上调20元/吨 |

|

天津轧三 |

|

II级钢价格上涨70-90元/吨,III级大螺纹钢累计上涨70-90元/吨 |

|

德胜钢厂 |

|

对二级螺纹钢价格上调40元/吨,对三级螺纹钢价格上调20元/吨 |

|

柳钢 |

|

对区内所有螺纹钢价格上调20元/吨,高线执行价格上调20元/吨 |

|

西林钢厂 |

|

对建筑钢材出厂价格普上调40元/吨 |

|

昆钢 |

|

对二级螺纹钢执行价格上调110元/吨,线材执行价格上调60元/吨 |

|

韶钢 |

|

螺纹钢、圆钢上调20元/吨,线材上调40元/吨 |

|

青钢 |

|

普/高线上调30元/吨 |

|

|

对普线和高线出厂价格上调50元/吨 |

上表表明,在四月,钢厂的调价相对平稳,但底线清晰。这说明,钢厂对目前报价水平仍保持相当坚决的态度。

(五) 资本市场

1、上海钢材远期现货市场

截至2007-04-24止,上海钢材远期现货市场的螺纹综合指数为952点,比上月收盘上涨11点;主力合约L0708收报3260元/吨,比上月收盘上涨62元/吨。基差表现正向突破;这表明,现货引领市场走向。

2、大宗商品期货市场

LME场内铜4月份在3月反弹的基础上,大幅上涨,成功突破8000大关。截至发稿时止,在8000美金一线强势整理;原油仍处振荡,在65美金徘徊。截至发稿时止,收报65.82美金。这种现象说明大宗原材料的定价明显再上台阶。

3、汇率

截至发稿时止,美元指数收报81.76。说明4月份美元继续走弱,而且速度几乎保持恒定。美元兑人民币已跌破7. 73一线。人民币继续创出新高。

(六)宏观面

1、钢材产量:3月份我国粗钢及钢材产量再创历史新高,其中粗钢产量突破4000万吨,达到4015.7万吨,同比增长20.4%;日均产量为129.54万吨,环比2月份大体持平。3月份生产钢材4695.47万吨,同比增长25.7%;日均产量为151.47万吨,环比2月份增长9.97%。钢筋产量为841.45万吨,同比增加20.40%,上月产量为653.3万吨,较上增加了188.15万吨;线材产量为691.99万吨,同比增加23.3%,上月产量为576.49万吨,较上月增加了115万吨。

2、进出口数据:3月份我国钢材进口157万吨,较2月份增加35万吨,环比增长28.7%。钢坯进口3万吨,与上月持平。3月份我国出口钢材538万吨,较2月份增加100万吨,环比增幅22.8%,为历史第二高度,仅次于去年12月份的555万吨。出口钢坯66万吨,较2月份增加12万吨,环比增长22.2%。1-3月累计进口钢材427万吨,同比下降7.4%;进口钢坯8万吨,同比下降23%。1-3月累计出口钢材1413万吨,同比增加766万吨,增长118.4%;出口钢坯178万吨,同比增加88万吨,增长98%。

3、搅动钢铁市场长达数月的钢材出口退税调整政策终于出台。10日财政部、国家税务总局发布通知宣布,经国务院批准,从4月15日起,将部分特种钢材及不锈钢板、冷板、涂镀等高端产品的出口退税率降为5%;普碳钢、热板、型材、盘条等钢材产品则取消出口退税。这是自2004年以来我国第五次下调钢材出口退税率。2004年1月1日,国家将钢材产品退税由原来的15%统一下调到13%;2005年5月1日,国家将板材、线棒材出口退税由13%下调到11%;2006年9月15日,国家将板材和线棒材出口退税率由11%下调为8%。

4、 中国人民银行决定从2007年4月16日起,上调存款类金融机构人民币存款准备金率0.5个百分点。人民银行将继续执行稳健的货币政策,综合运用多种工具加强银行体系流动性管理,保持流动性水平基本适度,防止货币信贷过快增长,引导金融机构优化信贷结构,促进国民经济又好又快发展。

5、国家发改委公布的数据显示,今年一季度我国房地产开发完成投资3543.78亿元人民币,同比增26.9%,增速高于同期城镇固定资产投资增幅1.6个百分点。据此测算,我国今年一季度城镇固定资产投资同比增幅为25.3%。这一增长速度明显高于今年1-2月份23.4%的增长,显示投资反弹压力仍然巨大,专家认为,政府未来仍然可能推出进一步的投资调控措施,以巩固成果。

6、国家统计局19日发布的初步核算数据显示,一季度中国经济同比增长11.1%,增速比上年全年加快0.4个百分点,比上年同期加快0.7个百分点。一季度中国经济延续了2003年以来两位数加速增长的势头,经济繁荣期不断延长。从2003年到2006年的中国经济增长率依次为10.0%、10.1%、10.4%、10.7%。国家统计局在国务院新闻办公室举行的新闻发布会上发布的数据显示,一季度中国国内生产总值为50287亿元。其中,第一产业增加值3631亿元,同比增长4.4%;第二产业增加值25552亿元,增长13.2%;第三产业增加值21104亿元,增长9.9%。国家统计局新闻发言人李晓超表示,当前经济也面临着国际收支不平衡、流动性过剩、经济结构不合理、节能减排压力大等突出矛盾和问题。

7、国家统计局上海调查总队的最新数据显示,一季度,上海市CPI比去年同期上涨1.5%,涨幅同比扩大0.3个百分点。其中,消费品价格水平上涨1.9%,服务项目价格水平上涨0.3%。在预测今年上半年CPI指数走势时,刘慧进一步指出,工业消费品价格在成本坚挺、产能过剩等矛盾因素的相互制约下,将保持涨跌互现的局面,预计上半年总体走势保持平稳,不会出现大幅上涨或下跌的情况。服务项目价格水平在成本攀升、需求趋增等因素推动下,仍将保持上涨态势,但是,预计涨幅与去年同期相比有所回落。

二、 五月视点

(一)出口

3月份我国钢材和钢坯出口再度增长,环比增幅22.8%。表明钢厂面对4月国家可能继续调整出口退税的政策变化,仍继续采取以出口消化过剩产能的策略。我们需要观察在新的出口退税政策下的出口力度,更需要观察资源的国内供给强度。我们预计,钢厂仍将继续保持相当水平的出口强度。

(二)需求与供给

由前面的《4月份销量和库存》图可以看出:4月以来,整个上海地区的需求表现经历了一个由平稳到增长的过程,而且增长强度超过了3月;库存基本平稳增长,但强度小于需求增长。现在的库存总量,仍处于较低水平。面对逐渐增大的需求而难以刺激库存的有效增长,表明一方面市场资金面遭遇瓶颈,一方面市场信心保持一定的谨慎。在5月,需求仍可以预期乐观,但需要密切关注库存的增长强度。我们预计,5月库存将有较大增长。

(三)加息

从CPI的数据来看,超过3%的警戒线是央行必须重视的问题。由于央行一般不会在一个月内连续动用重大调控政策,这使得市场对于下期央行再次动用利率政策的可能性有强烈预期。普遍预计,5月可能再度加息。加息会继续提高社会资金成本。

三、五月展望

笔者认为:1、在5月份,成本推动效应可能继续增强;2、出口报价会进一步提升市场价格重心;3、目前市场供需仍处基本平衡,短期内需求将继续成为主导;库存的增长将稳定上涨幅度;4、笔者认为,市场心态将向积极方向演化。综上所述,笔者认为,在五月份,螺纹钢将出现一定幅度的平稳上涨。[文]西本新干线工作室 日出东方 2007-04-24

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-05-262023年6月西本钢材价格指数走势预警报告

· 2023-04-282023年5月西本钢材价格指数走势预警报告

· 2023-03-312023年4月西本钢材价格指数走势预警报告

· 2023-02-242023年3月西本钢材价格指数走势预警报告

· 2022-12-302023年1月西本钢材价格指数走势预警报告

· 2022-11-252022年12月西本钢材价格指数走势预警报告

· 2022-10-282022年11月西本钢材价格指数走势预警报告