行业PMI

2023年7月钢铁PMI指数为49.9%

2023年07月31日09:30 来源:西本资讯

2023年7月钢铁PMI显示:钢铁市场运行平稳 企业预期有所提升

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年7月份为49.9%,与上月持平,显示钢铁市场保持平稳运行。分项指数变化显示,钢铁需求整体稳定,钢企生产稳中有增,原材料采购活动持续恢复,原材料价格和产成品价格双双上涨。由于7月底政策利好,钢企对后市预期也有所提升。预计8月份,市场需求有所扩张,生产端稳中有增但上升空间有限,原材料价格偏强运行,钢材价格震荡上行。

图1 2019年以来钢铁行业PMI变化情况

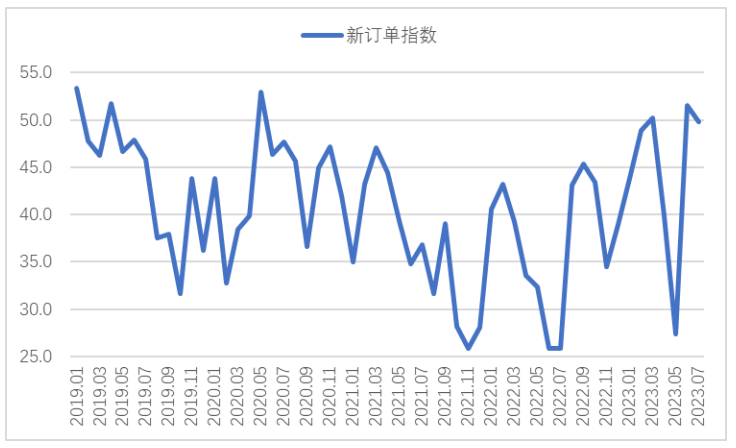

7月虽然是传统的钢材消费淡季,但今年7月钢市需求并未表现出明显收缩态势。新订单指数为49.8%,环比下降1.7个百分点,略低于理论临界点,显示市场需求整体稳定。究其原因,一方面前期需求释放缓慢略有延后,另一方面随着年中结束部分政策实物工作量体现,下游需求信心较前期也有一定提振,因此尽管7月内高温多雨天气对各地工地工厂作业有所影响,但钢铁需求仍有所支撑,淡季效应并不明显。钢材终端需求也相对稳定,从监测的沪市终端线螺采购数据来看,7月份上海终端采购量月均微增1.9%,较上月水平变化不大。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

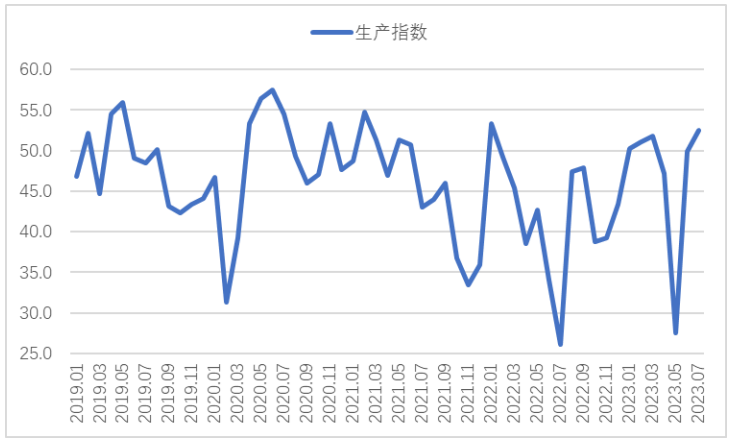

7月份,市场需求淡季效应不明显提振了钢厂的信心,加上政策预期较好,钢材生产保持稳中有增。生产指数为52.5%,较上月上升2.6个百分点。据中钢协统计,7月中旬,重点统计钢铁企业粗钢日产224.78万吨,环比增长0.33%;生铁日产200.84万吨,环比下降0.56%;钢材日产216.94万吨,环比增长3.34%。生产稳中有增也带动了原材料采购活动有所好转。采购量指数为45.6%,较上月上升1.9个百分点,连续2个月环比上升。值得关注的是,生产指数再度高于新订单指数,上个月稍显好转的供需矛盾又再度出现的苗头。

图4 2019年以来钢铁生产指数变化情况

原材料采购活动好转拉动原材料价格快速上升。7月购进价格指数为69.9%,环比上升27个百分点。分品类来看,7月各类原料价格均呈现上涨态势,即使是表现最弱的废钢也有一定的涨幅。铁矿石价格震荡上涨,但幅度相对较小,主要原因是前期上涨过快,7月份上升空间有限。焦炭价格经历数月下降后终于触底反弹,不过反弹力度有限。原材料价格趋升虽然给钢厂带来一定的成本压力,但也反映出钢材需求在回升,在当前行业运行压力较大的情况下,是一个相对积极的信号。

图5 2019年以来钢铁购进价格指数变化情况

7月份,在终端需求持稳运行、炼钢成本明显上升等因素的共同作用下,钢材价格先降后升,整体震荡小幅上行。上海螺纹钢价格指数显示,7月3日价格为3702元/吨,相对6月价格来看处于较好水平。由于上半月市场需求的不确定性,上海螺纹钢价格指数震荡下行,到7月11日时降至月内最低点3623元/吨。下半月,由于市场需求呈现出稳定运行态势,加上政策端出现利好,市场预期有所提振,钢材价格也相应有所回升,上海螺纹钢价格指数连续震荡上行,7月27日时价格指数为3714元/吨。整体来看,7月份钢材均价高于6月份,价格有上涨趋势。

图6 2018年以来上海螺纹钢价格指数变化情况

预计8月份,钢材市场需求或将有所扩张。一是政策推动有关需求释放。7月底政治局会议强调,要促进房地产市场平稳健康发展,推进城中村改造和“平急两用”公共基础设施建设,大力推进现代化产业体系建设,积极扩大国内需求,提振汽车、电子产品、家电等大宗消费,这一连串信息从多方面利好钢材需求。二是钢材需求的自然趋稳回升。8月初各地仍处于高温多雨天气,钢材市场需求短期有所抑制,但随着雨季结束,加上“金九银十”旺季的到来,钢材需求将逐步进入回升通道。生产经营活动预期指数为59.5%,环比上升2.7个百分点,连续4个月环比回升,表明企业对于后市预期较为看好。

值得关注的是,目前来看,虽然全国多地房地产政策边际放松,且房地产企业经营稳定性稍有回升,但整体房地产市场表现依然不佳,终端需求释放十分有限。在此情况下,最新政治局经济工作会议中提出适当调整房地产政策,或对后续房地产市场有一定提振,但长期来看,房地产行业带动大宗商品消费增量显然已不太可能。

生产端或将稳中有增,但上升空间有限。进入8月份后,在市场需求释放的带动下,钢厂生产或将保持稳中有增势头,但预计上升空间有限。一方面,当前原材料成本价格快速上升,对钢企利润有一定的挤压,导致后市厂家生产意愿并不明朗。另一方面,2023年平控限产政策仍未颁布,钢企观望心态也有所上升。整体来看,生产端明显上升的可能性较低。

原材料价格偏强运行,钢材价格或继续上升。8月份,炼钢成本仍有上行压力。一是7月铁矿石价格短期内上涨幅度较大,但在后市需求释放和政策落地的带动下,铁矿石挺价动力较强,不排除后市仍有一定上升空间。二是目前焦炭市场走强,大量焦炭厂商提价。整体看原材料价格偏强运行。钢材价格方面,随着需求端释放、企业预期上升加上成本支撑,钢材价格或继续震荡上行。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年6月钢铁PMI显示: 钢市运行有所回升 供需两端均有改善

· 2023-05-312023年5月钢铁PMI显示: 供需两端继续收缩 钢市运行较为低迷

· 2023-04-302023年4月钢铁PMI显示: 供需两端有所收紧 钢铁行业旺季不旺

· 2023-03-312023年3月钢铁PMI显示: 钢铁行业运行波动 企业后市预期偏紧

· 2023-03-012023年2月钢铁PMI显示: 供需两端继续改善 钢铁行业趋稳回升

· 2023-01-312023年1月钢铁PMI显示: 钢铁供需有所改善 行业实现较好开局

· 2022-12-312022年12月钢铁PMI显示: 市场供需降幅收窄 行业具备回升基础

· 2022-11-302022年11月钢铁PMI为40.1%

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨