行业PMI

2023年4月钢铁PMI显示: 供需两端有所收紧 钢铁行业旺季不旺

2023年04月30日09:30 来源:西本资讯

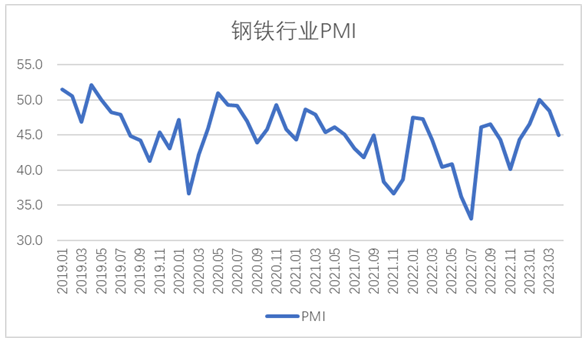

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年4月份为45%,环比下降3.4个百分点,连续2个月环比下降,显示钢铁行业运行有所放缓。分项指数变化显示,市场需求有所收紧,钢厂生产有所回落,原材料价格下降明显,钢材价格震荡下行,整体来看钢铁行业旺季不旺。预计5月份,钢材市场供需两端或继续小幅下降。铁矿石价格继续回落,钢材价格震荡走低。

图1 2019年以来钢铁行业PMI变化情况

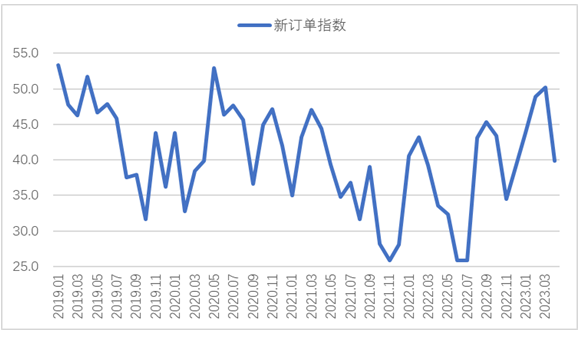

4月份,是传统的钢材消费旺季,但今年4月市场需求释放不及预期。由于房地产行业继续调整,地方债发行量环比下降导致基建项目推进有所放缓,乘用车销量环比下降等原因,钢铁行业国内市场需求有所收紧。新订单指数为39.9%,环比下降10.3个百分点,结束连续4个月环比上升势头,再度落入收缩区间。值得关注的是,在国际经济不确定性上升的情况下,我国钢厂出口有所回升,新订单指数为55.5%。钢材出口增加的原因,一是国外替代产品减少,拉动了对我国产品的需求;二是我国钢材价格在价格上有较好竞争优势。终端需求方面,据上海卓钢链了解,下游核心地产基建需求释放有限,阶段性供强需弱表现压制市场价格。从监测的沪市终端线螺采购数据来看,4月份上海终端采购小幅减少3.5%,需求恢复持续性不佳。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

4月份,由于需求端偏弱运行导致企业生产意愿较低,部分钢企进行高炉检修,加上前期钢材生产持续恢复推高了基数,钢厂生产增速有所回落。但当前钢厂生产处于微利或盈亏平衡居多,因此短期减产动力不强,对生产又有一定支撑。在若干因素的博弈下,钢厂生产活动整体有所放缓。生产指数为47.2%,环比下降4.6个百分点,结束连续5个月环比上升趋势,但指数水平仍明显高于新订单指数。钢厂生产放缓导致原材料采购活动也有所下滑。企业采购量指数为43.6%,环比下降1.6个百分点。据中钢协统计,4月中旬,重点统计钢铁企业粗钢日产228.98万吨,环比下降1.38%。生铁日产202.07万吨,环比下降1.07%,钢材日产219.95万吨,环比增长0.93%。

图4 2019年以来钢铁生产指数变化情况

4月份,钢铁行业也面临积极变化,原材料价格明显下降。一方面,月内澳煤进口增加,带动焦炭价格回落;一方面,由于生产有所放缓,铁矿石采购量下降,价格支撑也有所趋弱。购进价格指数为36.7%,环比下降22.5个百分点,为近7个月以来新低。分品类来看,月度降幅最大的是焦炭,降幅最小的是进口铁矿石,但降幅也超8.5%。整体来看,4月份原材料成本下降明显,企业炼钢成本压力减轻。

图5 2019年以来钢铁购进价格指数变化情况

由于原材料端价格下降,加上钢材市场阶段性供强需弱对价格有所压制,钢材价格也震荡下行。进入4月以来,钢材价格延续了3月后半段下降态势,需求不足是钢价下行的主要原因,同时原材料价格下降也削弱了对钢价的支撑。上海螺纹钢价格指数显示,4月3日价格为4132元/吨,之后一路下行,到4月24日时降至月内最低点3776元/吨,距3月最高点价格跌去近600元/吨。但在当前的原材料与产成品价格格局下,钢厂仍有一定的利润保障。

图6 2018年以来上海螺纹钢价格指数变化情况

预计5月份,钢材市场需求或仍有小幅下降。4月份建材市场成交和下游需求表现都比较平淡,制造业、基建、房地产投资增速均有不同程度的下滑,未来需求也难有起色。由于4月份需求已经有一定程度下滑,5月份下降空间有限,预计5月钢材需求可能会延续4月以来下行势头,环比有小幅下降。

钢厂生产相应小幅下降。当前需求端偏弱运行,多家钢厂进行高炉检修,但据卓钢链了解,当前高炉检修的减产效果有限。另一方面,原材料价格下降降低了企业成本,虽然成材价格也有所回落,但钢企利润依旧维持一定水平,不过这种利润在需求持续下滑的作用下持续性不足。预计5月份,钢厂生产将呈现平稳回落,前期维持当前水平,之后随着利润下滑产量也将有所下降。钢厂对后市信心也有所不足,生产经营活动预期指数为42%,环比下降11.4个百分点,今年以来首次降至50%以下。

原材料成本继续回落,钢材价格震荡下行。4月份原材料价格已经有较大幅度下降,采购依旧没有起色,难以呈现触底反弹态势,在生产下降的情况下,原材料价格也将继续呈现下降态势。成材方面,由于5月份原材料价格的支撑力度预计继续减弱,钢材价格或将继续震荡下行。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年6月钢铁PMI显示: 钢市运行有所回升 供需两端均有改善

· 2023-05-312023年5月钢铁PMI显示: 供需两端继续收缩 钢市运行较为低迷

· 2023-03-312023年3月钢铁PMI显示: 钢铁行业运行波动 企业后市预期偏紧

· 2023-03-012023年2月钢铁PMI显示: 供需两端继续改善 钢铁行业趋稳回升

· 2023-01-312023年1月钢铁PMI显示: 钢铁供需有所改善 行业实现较好开局

· 2022-12-312022年12月钢铁PMI显示: 市场供需降幅收窄 行业具备回升基础

· 2022-11-302022年11月钢铁PMI为40.1%

· 2022-10-312022年10月钢铁PMI显示: 行业运行有所波动 市场供需偏弱运行

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行