每月预警

2017年11月西本新干线钢材价格指数走势预警报告

2017年10月30日10:12 来源:西本资讯

本期观点:供需双降 偏弱震荡

时间:2017-11-1—2017-11-30

关键词:环保 政策 需求 成本

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:供需相持心态谨慎,10月钢价区间震荡;

●供给分析:粗钢产量小幅回落,钢材出口降至新低;

●需求分析:地产基建增速回升,社会库存先升后降;

●成本分析:焦炭暴跌铁矿低位,钢企盈利再创新高;

●宏观分析:十九大报告引关注,经济数据喜忧参半;

●综合观点:11月份北方采暖季限产将进入全面落地期,对市场供需两端都会形成影响,市场逻辑焦点将转向供需双降,钢价或将持续在供应端利好及需求端利空影响下反复震荡。考虑到当前期货价格大幅低于现货,且钢厂成本重心持续下移,对现货走势将会形成一定拖累。预计11月份国内钢价整体将呈区间偏弱震荡走势。基于此,预计11月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4000-4300元/吨区间震荡运行。

行情回顾:10月钢价区间震荡

一、行情回顾篇

10月份国内钢价整体呈区间震荡走势,价格全月来看变化不大,但市场表现震荡依然剧烈,一周之内涨跌频繁互换,显示市场多空分歧非常大。截至10月27日,西本钢材指数收在4170元/吨,较上月末上涨20元/吨,月环比涨幅为0.48%,较去年同期价格上涨1480元/吨,同比涨幅为55.02%。10月26日螺纹钢期货主力合约RB1801收盘价格为3650元/吨,较上月末下跌45元/吨,月环比跌幅为1.22%。整体来看本月期现货都处于区间震荡走势,盘中波动激烈但未脱离震荡区间,月度价格涨跌幅度为近几个月来最小,相对来看期货表现仍弱于现货,期现价差进一步扩大。

10月钢价区间震荡,波动趋势不明朗,多空双方都无力发动一轮持续的单边行情,更多是围绕政策、数据、消息等方面进行短期争夺,市场表现反复多变,但都未脱离震荡区间。从供应端来看,10月份邯郸、唐山、天津、安阳相继提前执行采暖季限产计划,对供应的收缩逐步体现;从需求端来看,“十九大”和环保对需求影响持续,华北和山东施工影响较为明显,房地产调控的加码使得市场对后市需求预期普遍不高。另外,本月焦炭现货价格连续暴跌,铁矿石价格也持续弱势,钢厂利润已处于历史新高,资金对钢厂高利润分歧加大。以上因素使得10月份国内钢价持续处于多空交织、纠结运行的态势中。

综上,国内现货钢价在10月份区间震荡,那么接下来的11月,钢价走势如何?北方采暖季限产进入落地期,对供需双方影响如何?地产基建投资增速能否维持回升态势?铁矿石、焦炭价格大跌,对钢价会否形成拖累?带着诸多问题,一起来看2017年11月沪上建筑钢材行情分析报告。

供给分析:粗钢日产小幅下降

●10月社会库存先升后降

●9粗钢日均产量小幅回落

●9月钢材出口量创近年新低

●下月建筑钢材产能释放预期

二、供给分析篇

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至10月27日,国内主要钢材品种库存总量为999.5万吨,较9月末增加41.05万吨,增幅4.28%,较去年同期增加105.9万吨,增幅11.85%。其中螺纹、线材、热轧、冷轧、中板库存分别为447.6万吨、133.05万吨、206.15万吨、112.55万吨和100.15万吨,较9月末分别增加3.3%、增加11.99%、增加6.79%、减少0.04%和减少0.55%。本月社会库存国庆节期间出现大幅累积,节后缓慢下降,整体社会库存依然处于相对较低水平。

从钢厂库存来看,据中钢协数据显示,截止10月上旬末,重点钢铁企业钢材库存量为1342.42万吨,旬环比增加121.31万吨,增幅9.93%;较9月上旬末增加106.53万吨,增幅8.62%;较去年同期减少45.16万吨,减幅3.25%。

与去年同期相比较,全国钢材市场库存增加106万吨,钢厂库存减少45万吨,市场库存和钢厂库存合计较去年同期减少151万吨,而上月为减少145万吨。10月份产业链库存同比下降幅度变化不大,整体库存水平仅略高于去年同期水平,仍明显低于2015及2014年的库存水平,产业链低库存对后期钢价走势仍将形成提振。

2、 国内钢材供给现状分析

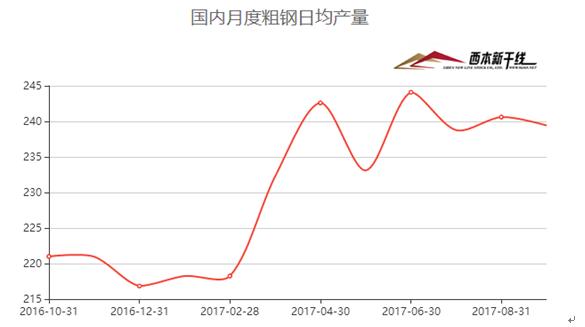

从钢厂生产情况来看,据国家统计局数据,2017年1-9月份我国粗钢、生铁和钢材产量分别为63873万吨、54614万吨和82986万吨,同比分别增长6.3%、3.2%和1.2%。其中9月份粗钢、生铁和钢材产量分别为7183万吨、5960万吨和9356万吨,同比分别增长5.3%、持平和下降1.8%。9月份粗钢、生铁和钢材日均产量分别为239.43万吨、198.67万吨和311.87万吨,较8月份日均产量分别下降0.49%、1.64%和0.08%。

另据中钢协统计,据中钢协统计,2017年10月上旬会员钢企粗钢日均产量183.59万吨,旬环比减少3.55万吨,减幅1.90%;全国预估日均产量236.72万吨,旬环比减少3.41万吨,减幅1.42%。

3、国内钢材进出口现状分析

从钢材进出口数据来看,海关总署数据显示,9月份我国钢材出口量514万吨,环比减少138万吨,同比减少469万吨,同比下降47.7%,月度钢材出口量创2013年12月以来的新低。9月份我国钢材进口量124万吨,同比增加9万吨,增长9.7%,环比增加25万吨。1-9月我国累计出口钢材5960万吨,同比减少2535万吨,下降29.8%;累计进口钢材1001万吨,同比增加18万吨,增长1.8%。

结合产量及进出口数据测算,9月份我国粗钢和钢材资源供应量分别为6770万吨和8966万吨,同比分别增长14.8%和3.6%。1-9月份粗钢和钢材资源供应量分别为58622万吨和78027万吨,同比分别增长11.6%和增长4.7%。

4、下月建筑钢材供给预期

综合来看,9月份粗钢、生铁、钢材月度产量均为今年3月以来的新低,日均产量环比8月份也全面回落,显示环保限产对钢厂生产形成的抑制影响依然明显。10-11月份北方地区钢厂限产已逐步全国展开,预计粗钢日均产量将会全面下降。但同期,9月份钢材出口量降至2014年3月以来的新低,1-9月粗钢净出口同比减少2659万吨,减幅达33.98%,出口资源回流在很大程度上将弥补国内钢铁去产能所引起的供应缺口。

需求分析:地产基建增速回升

●10月沪建筑钢材需求旺季不旺

●预计11月建筑钢材需求有所趋弱

三、 需求形势篇

1、沪上建筑钢材销量走势分析

10月份国内终端需求随着钢价波动起伏不定,但市场仍处于传统消费旺季,整体终端采购需求依然维持较高水平。受国庆长假影响,本月整体成交量较上月有所下降,但日均成交量呈回升态势,10月份西本新干线监测的沪线螺终端日均采购量环比回升10.48%。从9月当月数据来看,9月份规模以上工业增加值同比增长6.60%,增速相比8月上升0.6个百分点;9月房地产投资增长9.2%,较8月上升1.4个百分点,累计增速回升0.2个百分点至8.10%;9月基础设施建设投资完成额回升至15.7%,较8月上升4.3个百分点,累计增速15.9%,较前8月下降0.2个百分点;9月单月汽车销量同比增长5.5%,较上月上升0.7个百分点,累计销量同比增长4.5%,高于前8月累计同比。总体上当前钢铁下游需求表现良好,对钢材市场走势形成较强提振。

2、国内建设投资额度分析

从主要投资来看,2017年1-9月固定资产投资同比增长7.5%,较1-8月回落0.3个百分点,续创1999年以来的新低。9月单月同比6.2%(前值3.8%)。9月投资单月同比的回升,主因房地产投资以及基建的回升,其中单月同比增速走势来看:

1)房地产开发投资单月增速回升至9.2%(前值7.8%,累计同比8.1%)。前期的房地产去库存和棚改货币化政策下,带动统计局口径下的商品房待售面积从年初的7万平降至目前的6.1万平,低库存以及政府增加土地供给后,对应新开工和开发投资有所回升。不过,9月商品房销售面积转负,且四季度房贷额度较小,叠加现有的房地产融资环境,或对房地产投资有所制约。

2)基建投资9月回升至15.7%(前值11.4%),与9月财政支出增速创年底次低相反。不过,今年财政投放较快,基于前三季度的财政赤字,推算四季度财政支出将维持低位,和上半年相比大幅下滑是大概率事件,预计后续基建回升空间较为有限。

3)9月制造业投资同比增长2.2%(前值2.3%),主要行业如化工、黑色、有色等增速均明显下降,与环保限产下淘汰落后产能、停工、开工率较低有关;预计进入采暖季,其回落或更为显著。

3、下月建筑钢材需求预期

展望四季度,受制于资金来源,基建投资增速有进一步放缓的压力。在环保限产和利润分化下,制造业投资缺乏企稳回升的基础。从土地购置面积数据看,土地购置费应该是9月地产投资增速回升的主要动力,受制于调控加码及房企到位资金增速回落,预计四季度地产投资将重新走弱。当前北方不少地区已开始落后采暖季工地停工,预计下月国内钢市需求将会明显趋弱。

成本分析:焦炭价格暴跌

●10月原料价格表现分化

●主要区域建筑钢材出厂价格分析

●下月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

本月国内原料价格呈分化走势,其中焦炭价格出现暴跌,钢坯、废钢价格则大幅上涨,铁矿石价格小幅波动。根据西本新干线监测数据显示,截至10月27日,唐山地区普碳方坯价格为3740元/吨,月环比上涨260元/吨;江苏地区废钢价格为1920元/吨,月环比上涨120元/吨;山西地区焦炭价格为1750元/吨,月环比下跌350元/吨;唐山地区66%品味干基铁矿石价格为640元/吨,月环比下跌5元/吨。与此同时,品位62%普氏铁矿石指数为62.3美元/吨,月环比上涨0.95美元/吨。

分品种来看,本月唐山钢坯价格大幅上涨,全月累计上涨260元/吨,且多数涨幅都是在休息日内完成,其中在国庆长假期间上涨130元/吨,在节后第一个和第二个周末均上涨70元/吨,在工作日期间则整体小幅波动。当前唐山地区钢厂采暖季限产已提前开始执行,不少钢厂高炉生产均受到影响,钢坯外售量减少,资源供应较为紧俏,坯材价差也不断缩小。因此尽管下半月以来螺纹期货连续下跌,但钢坯价格表现一直坚挺,当前价格高出螺纹期货主力合约价格近100元/吨,在以往是非常罕见的。预计下月唐山钢坯价格或将偏弱整理。

本月国内焦炭市场出现暴跌,累计跌幅达350元/吨。本月虽山西、河北、山东等地频出焦企限产消息,但是实际执行力度有限,而且现有的焦企限产行为也并未在钢厂焦炭库存上得到体现,随着各地钢厂高炉限产力度进一步加大,钢厂焦炭采购量逐步减少,焦企出货压力明显增加,价格转入持续大跌,现北方主产地以及江苏部分焦企焦炭累降已达600元/吨左右。在目前下游钢企焦炭库存仍保持偏高水平情况下,短期看焦炭供应仍然宽松,预计下月焦炭市场仍将延续弱势局面。

本月国内废钢市场大幅上涨,全月累计涨幅达120元/吨。因北方高炉限产提前,钢企铁水供应受限转而增加废钢使用比例,北方钢企为提库而继续拉高废钢收购价,从而带动各地废钢价格拉涨。拉涨后钢厂到货情况好转,继续拉涨动力减缓。近期国内钢价整体趋弱,铁矿石、焦炭等原材料价格处于下行趋势,废钢市场继续拉涨难度较大。预计下月废钢市场持稳观望为主。

从铁矿石市场来看,本月河北铁精粉价格小幅下跌,幅度为5-10元/吨。据国家统计局数据,9月我国铁矿石原矿产量11912.6万吨,同比增长2.2%;1-9月累计产量97568.4万吨,同比增长6.3%。本月唐山、邯郸等地钢厂高炉已开始执行采暖季限产,对铁矿石需求减弱,部分钢厂采购价格小幅下调。不过河北地区矿山开采受环保因素影响也基本停止,铁精粉资源供应仍较为紧张,短期市场处于供需弱平衡的状态。预计下月河北铁精粉价格仍将以稳为主。进口矿价格本月整体围绕60美元/吨一线波动。截止10月26日,普氏62%进口矿指数报62.3美元/吨,较上月末上涨0.95美元/吨。据海关数据,9月我国进口铁矿砂及精矿10300万吨,创历史新高;环比8月份增长16.4%,同比增长10.8%。1-9月我国进口铁矿砂及精矿总计8.17亿吨,同比增长7.17%。目前北方钢厂采暖季限产已逐步进入落地期,市场普遍预计采暖季期间约3000万吨的粗钢产量将受到影响,这相当于4800万吨进口铁矿石的需求。除了需求不及预期,供应的上升也令铁矿石市场承压。淡水河谷2017年第三季度总产量为9511万吨,较二季度增加330万吨,较去年同期增300万吨,创单季新高,2017年产量目标维持3.6-3.8亿吨不变;力拓皮尔巴拉地区第三季度铁矿石运量为8580万吨,同比增加6%,环比上个季度增加了11%,力拓计划皮尔巴拉地区2017年的运量保持3.3亿吨不变;必和必拓在截至9月30日的三个月,其铁矿石产量为5560万吨,环比上个季度下降3%,较去年同期5800万吨有所增加,必和必拓表示2018年财年产量仍将达到2.75亿至2.8亿吨。本月港口铁矿石库存持续攀升,截止10月27日达到 1.36亿吨,比前一周大幅增加415万吨,铁矿石市场供应压力依然相当大。预计下月进口矿价格仍将震荡走弱。

10月份BDI指数大幅上涨。截止10月26日,BDI指数收于1555点,较上月末大幅上涨199点,涨幅为14.68%。从7月上旬至今,澳洲西部到青岛的铁矿石(海岬型)运费从4.4美元/吨上涨到8.52美元/吨,涨幅达到93.18%。由于铁矿石运量在国际干散货运输总量中占据最重要的地位,这也成为刺激BDI指数走强的首要原因之一。四季度铁矿,煤炭补库存叠加北半球粮食旺季出货保证了旺季的运量,航运业或将持续回暖。预计下月BDI指数将继续上涨。

2、主要区域建筑钢材出厂价格分析

从国内板材龙头企业宝钢、武钢、鞍钢11月份板材价格政策来看,普遍以平稳为主,反映出板材下游行业需求表现较好,钢厂订单较为稳定,对后市预期依然较好。建筑钢材价格本月区间震荡,各钢厂价格整体以随行就市为主。其中华东地区主导钢厂沙钢对螺纹出厂价格上旬下调100元/吨,中旬上调50元/吨,下旬维持不变。当前钢厂利润处于历史高位,且持续时间很长,钢厂资金普遍较为充裕,定价地位也明显提高。

3、下月建筑钢材成本预期

综上所述,采暖季北方钢厂限产预计将影响粗钢产量约3000万吨,进而将影响到约4800万吨的铁矿石需求、1200万吨的焦炭需求。随着北方钢厂限产进入落地期,原料市场需求面临明显萎缩局面,预计下月铁矿石、焦炭等原料价格弱势难改,钢厂成本整体将继续下行。

宏观经济:经济数据喜忧参半

●宏观经济数据分析

●宏观经济走势预测

五、宏观分析篇

一、三季度经济小幅回落,9月数据整体偏强

三季度经济增速略有回落,但9月单月数据有所反弹。前三季度我国GDP同比增长6.9%,增速与上半年持平。其中三季度GDP同比增长6.8%,增速比二季度降低0.1个百分点。前三季度,全国固定资产投资同比增长7.5%,增速比上年同期回落0.7个百分点;社会消费品零售总额同比增长10.4%,增速与上年同期持平;全国规模以上工业增加值同比实际增长6.7%,增速比上年同期加快0.7个百分点。从9月当月数据来看,9月份规模以上工业增加值同比增长6.60%,增速相比8月上升0.6个百分点;9月房地产投资增长9.2%,较8月上升1.4个百分点,累计增速回升0.2个百分点至8.10%;9月基础设施建设投资完成额回升至15.7%,较8月上升4.3个百分点,累计增速15.9%,较前8月下降0.2个百分点;9月单月汽车销量同比增长5.5%,较上月上升0.7个百分点,累计销量同比增长4.5%,高于前8月累计同比。总体上9月份钢铁下游需求表现良好,在很大程度上将提振市场信心。

二、十九大报告对钢铁市场将形成深远影响

十九大报告对钢铁行业形成的影响,笔者认为主要关注如下几个方面:一是十九大报告明确指出:“坚持房子是用来住的、不是用来炒的定位”,释放出了房地产调控将作为长效机制长期存在的明确信号,对于后期房地产市场发展将形成深远影响;十九大报告明确在未来的经济工作中深化供给侧改革仍将是中国经济工作的第一要务,指出“必须把发展经济的着力点放在实体经济上”,强调“坚持去产能、去库存、去杠杆、降成本、补短板”,意味着钢铁行业供给侧改革仍要继续推进;三是十九大报告明确加快生态文明体制改革,建设美丽中国。提出到2020年,坚决打好污染防治攻坚战;到2035年,生态环境根本好转,美丽中国目标基本实现。意味着环保治理力度后期依然不会放松,对钢铁行业供应将持续形成影响。

三、金融数据超出预期,央行连续投放资金

10月央行在公开市场操作先收后放,锁短放长,节后第一周在公开市场净回笼资金2400元,第二周和第三周则分别净投放3900亿元和5600亿元。目前,央行公开市场操作工具进一步完善,提高资金面稳定性。3个月、6个月和1年MLF,用于对冲外汇占款的流失;7天、14天、28天和63天逆回购,用于调节不同时点流动性缺口,应对缴准、缴税、地方债等因素带来的资金上收与下放。9月份金融数全面回升,并略高于市场预期。贷款增量1.27万亿,社融增量1.82万亿,M2八个月来首次反弹至9.2%。但多家机构认为,后市M2继续大幅回升的可能性不大。同时,在贷款额度受限的情况下,四季度信贷将有明显回落。

国际市场:10月国际钢价表现分化

●国际主要钢材市场分区域分析

●国际钢材市场下月将稳中趋弱

六、国际市场篇

根据西本新干线综合处理的数据(如上表)显示,10月份国际钢市继续表现分化,小幅波动。具体数据如下:

螺纹钢价格涨跌互现。欧美市场方面:10月与9月同期相比较,美国钢厂价格持平,进口价格下跌49美元/吨。同期,欧盟钢厂价格上涨6美元/吨,进口价格上涨23美元/吨,德国市场价格上涨19美元/吨。

亚洲市场方面:中国市场价格上涨10美元/吨,中国出口价格下跌20美元/吨;韩国市场报价上涨29美元/吨;日本市场价格上涨31美元/吨,出口价格持平。另外,中东进口价格下跌20美元/吨,土耳其出口价格下跌30美元/吨,独联体国家出口报价下跌45美元/吨。

方坯价格除中国外整体下跌:10月份与9月同期相比较,土耳其出口报盘(FOB价)下跌25美元/吨,独联体出口黑海报盘(FOB价)下跌33美元/吨;与此同时,中东市场进口价格下跌15美元/吨,东南亚进口(CFR)价格下跌15美元/吨。

据国际钢协统计,2017年8月,全球67个纳入世界钢铁协会统计国家的粗钢产量为1.436亿吨,同比增加6.3%。主要产钢国中,美国粗钢产量为710万吨,同比增长加6.3%;日本粗钢产量为870万吨,同比下降2.0%;印度粗钢产量850万吨,同比增长加4.1%;德国粗钢产量为360万吨,同比增长3.3%;当月全球67个国家的粗钢产能利用率为72.2%,同比增长3.3个百分点,环比下降0.2个百分点。

世界钢铁协会:2017年全球钢铁需求料将增长7%至16.22亿吨;预计2018年全球钢铁需求将增加1.6%至16.48亿吨;2017年中国钢铁需求料将增长12.4%至7.657亿吨;维持2018年中国的钢铁需求预期为7.657亿吨不变。根据经济合作与发展组织(OECD)下属的钢铁委员会的最新预估数字,2017年上半年全球炼钢产能为23.6亿吨,仅略低于2016年同期的23.7亿吨。一位与该委员会有关系的消息人士称,该数字是不断修正的,可能无法反映全部的产能削减幅度。但他还说,全球产能过剩的整体情况令人担忧。

总结来看,中国削减产能推动全球钢铁行业从产能过剩引发的低迷中复苏,但由于中东和其它地区过剩产能增加,全球钢铁行业复苏仍面临威胁。随着传统消费淡季的到来,预计11月份国际钢价将稳中趋弱。

七、综合观点篇

全面总结一下2017年11月份分析报告内容,西本新干线分析认为,11月份国内钢价基础运行条件如下:

其一、需求层面。当前房地产、基建投资整体维持较快增长,对钢市需求形成较强提振。1-9月份房地产开发投资增速达到8.1%,比1-8月份加快0.2个百分点,比去年同期加快2.3个百分点,房地产开发投资保持了良好的韧性。1-9月基础设施建设投资完成额同比增长15.88%,较1-8月回落0.21个百分点,较去年同期回落2.04个百分点。展望四季度,受制于资金来源,基建投资增速有进一步放缓的压力,受制于调控加码及房企到位资金增速回落,预计四季度地产投资将重新走弱。当前北方不少地区已开始落后采暖季工地停工,预计下月国内钢市需求将会明显趋弱。

其二、供给层面。9月份粗钢、生铁、钢材月度产量均为今年3月以来的新低,日均产量环比8月份也全面回落,显示环保限产对钢厂生产形成的抑制影响依然明显。10-11月份北方地区钢厂限产已逐步全国展开,预计粗钢日均产量将会全面下降。但同期,9月份钢材出口量降至2014年3月以来的新低,1-9月粗钢净出口同比减少2659万吨,减幅达33.98%,全年粗钢净出口同比减幅超过3000万吨,出口资源回流在很大程度上将弥补国内钢铁去产能所引起的供应缺口。

其三、成本因素。10月份焦炭价格出现暴跌,铁矿石价格弱势运行,钢厂盈利再攀新高。截止10月27日,西本钢材指数较上月末上涨20元/吨,同期成本指数下跌175元/吨,江苏地区螺纹钢生产企业平均吨钢毛利达到1309元/吨,刷新多年来的利润高点。随着北方钢厂限产进入落地期,原料市场需求面临明显萎缩局面,预计下月铁矿石、焦炭等原料价格弱势难改,钢厂成本整体将继续下行,对钢价走势或将形成拖累。

综上,11月份北方采暖季限产将进入全面落地期,对市场供需两端都会形成影响,市场逻辑焦点将转向供需双降,钢价或将持续在供应端利好及需求端利空影响下反复震荡。考虑到当前期货价格大幅低于现货,且钢厂成本重心持续下移,对现货走势将会形成一定拖累。预计11月份国内钢价整体将呈区间偏弱震荡走势。基于此,预计11月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4000-4300元/吨区间震荡运行。[文]西本新干线特邀评论员2017-10-27

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-05-262023年6月西本钢材价格指数走势预警报告

· 2023-04-282023年5月西本钢材价格指数走势预警报告

· 2023-03-312023年4月西本钢材价格指数走势预警报告

· 2023-02-242023年3月西本钢材价格指数走势预警报告

· 2022-12-302023年1月西本钢材价格指数走势预警报告

· 2022-11-252022年12月西本钢材价格指数走势预警报告

· 2022-10-282022年11月西本钢材价格指数走势预警报告