每月预警

2010年4月西本新干线钢材现货预警报告

2010年03月26日08:26 来源:西本资讯

本期观点:成本推动 震荡走高

时间:2010-4-1—2010-4-30

关键词:需求 成本 出口 宏观政策

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:3月钢价全面启动,上涨通道基本打开;

●供给分析:全国粗钢产能环比明显回升,国内建材库存见顶回落;

●需求分析:基建投资和房地产投资维持高位运行,出口市场前景看好;

●成本分析:原料成本大幅走高,铁矿石谈判形势堪忧,钢厂出厂价格全面上涨;

●宏观分析:央行加大资金回笼力度,固定资产投资依然保持高位,淘汰落后产能正在进行;

●综合观点:受成本上涨和需求回暖推动,4月钢价仍将延续涨势。

行情回顾:3月钢价大幅上涨因素分析

●下游需求逐渐回暖

●建材库存见顶回落

●原料成本大幅走高

●资金供给仍然宽松

●商家看涨预期强烈

一、 行情回顾篇

跟2月钢价波澜不惊的走势相比,3月钢价可谓全面启动、涨势喜人,纵观国内钢材价格——西本指数3月份之数据变化,从3700元/吨到4030元/吨几乎是一气呵成、势如破竹,而风景不只上海独好,全国钢价都在3月份出现了明显抬升。

分析来看,3月钢价大幅走高的背后,涉及到了需求、库存、成本等诸多方面的因素:

其一、需求因素。根据西本新干线交易平台数据显示,时间进入3月以来,下游需求便呈现逐步回暖的趋势。与此同时,中间需求的日渐活跃更是人为地加剧了市场上需求旺盛的景象。应该说,真实需求和炒作需求共同推动了钢价的走高。

其二、库存因素。根据西本新干线监测数据显示,3月中旬至今,全国钢材库存已经连续两周下降。与此同时,上海地区尽管建材库存还在高位徘徊,但热卷库存也出现了连续两周的下滑。高库存见顶回落,一方面说明了目前需求形势的向好,另一方面也减轻了市场的心理负担,于价格而言,自然就更具上冲动力。

其三、成本因素。客观而言,仅依靠需求的温和回暖和库存的小幅回落尚且难以支撑钢价如此疯狂走高,引爆市场的导火索还必须归功于成本上涨预期的不断上调。且不说钢坯、废钢、运费成本的持续走高,单是铁矿石谈判矿山要价的不断上调,就已经让钢厂倍感成本压力,出厂价格步步走高。成本上涨预期如此强烈,市场价格大幅走高也就在所难免。

其四、资金因素。央行数据显示,2月份我国本外币贷款增加7665亿元,其中,人民币贷款增加7001亿元,外币贷款增加97亿美元。尽管2月份新增贷款较之1月份的1.45亿大幅回落,但在历史同期仍然处于一个较高水平。同时值得关注的是,进入3月以来,一直持续走高的银行承兑汇票贴现率开始出现走稳迹象,而回购市场的资金价格水平也开始连续下滑。类似迹象都表明当前整个资金市场的供给较为充足。

其五、商家心态。作为经销商而言,节前的积极囤货就是为了节后的拉高出货,而之前受制于库存和需求制约,市场价格徘徊多日不见启动,商家已经是煎熬难耐;但本月以来,需求渐暖、库存回落、铁矿石谈判上涨预期日渐强烈,种种利好诱因之下,商家岂有不趁势拉高之理。

3月行情已经拉高收场,那么,接下来的4月份,上海乃至全国建筑钢材价格又将呈何种态势运行?金三银四的行情会不会如期赴约?铁矿石谈判最终会有一个怎样的结果?国际市场发展势态怎样?带着诸多问题,一起来看4月沪上建筑钢材行情分析报告。

供给分析:国内粗钢产量再创新高

●本月国内建筑钢材库存见顶回落

●本月国内钢材产能释放再创新高

●本月我国钢材出口形势总体向好

●下月建筑钢材产能预期

二、供给分析篇

1、 国内建筑钢材库存现状分析

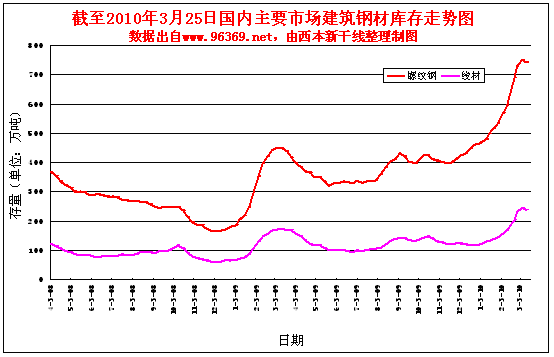

如果说天量库存仍然让大家心存忌惮的话,那么本月的库存变化可以让市场的担忧情绪减少些许。因为根据西本新干线监测数据显示,全国建筑钢材库存在连续16周增仓之后首见回落,目前已经出现了连续两周的下滑,而且部分前期库存增长的重灾区北京、广州、杭州等地建材库存均出现了明显下降,这也意味着市场已经步入正常的去库存化阶段。

2、国内建筑钢材供给现状分析

据国家统计局统计数据,2010年1-2月份我国粗钢、生铁和钢材产量分别为10289万吨、9723万吨和11736万吨,同比分别增25.4%、22.3%和27.7%。其中,2月份我国粗钢、生铁和钢材产量分别为5036万吨、4750万吨和5559万吨,同比分别增长22.5%、17.2%和18.1%。2月份粗钢日均产量179.9万吨,创下历史最高水平。

另据国际钢铁协会22日表示,2月全球粗钢产量较上年同期增长24.2%,至1.08亿吨;所有主要钢铁生产国的钢铁产量继续增长。国际钢铁协会66个成员国的2月份粗钢生产开工率为79.8%,达到2008年9月以来的15个月高点。

以上数据表明,全球经济复苏带来的需求回暖预期,推动各国钢铁产能都出现了一定程度的回升,而我国钢企更是基本处于满负荷运作状态,类似局面,既给了国际矿山更高的要价空间,也宣告后期供给压力依然明显。

3、国内建筑钢材出口现状分析

从钢铁产业宏观大势来看,据海关最新统计, 2月份我国出口钢材249万吨,较1月份减少40万吨,与去年同期相比增长59.62%。1-2月累计出口538万吨,同比增长55.1%。

2月份我国进口钢材114万吨,较1月份减少21万吨,比去年同期增长4.59%。1-2月累计进口249万吨,同比增长27.1%。2月我国钢材净出口135万吨。

2月出口钢坯0万吨,前2月共出口1万吨。2月进口钢坯5万吨,较1月份增加2万吨,较去年同期下降84%。1-2月累计进口钢坯8万吨,同比下降82.1%。

2月份我国出口焦炭5万吨,同比增长2万吨。1-2月累计出口9万吨,同比下降13.3%。

2月份进口铁矿石4938万吨,比上个月增加276万吨,同比增长5.65%。1-2月累计进口9607万吨,同比增长21%.

海关数据显示,我国2月进出口钢材数据均出现环比下降,说明海外钢铁市场并未出现明显复苏迹象。但值得欣喜的是,我国钢材净出口的势态仍在延续,且随着国际需求的逐渐旺盛,预计我国钢材出口仍有进一步好转的空间。

4、下月建筑钢材供给预期

由于3、4月本就处于钢材市场的消费旺季,订单充足加上价格回升,所以国内钢厂几乎都处于满负荷运作状态,基于此,预计下月钢厂产能仍将处于高位。

需求分析:下月建筑钢材市场需求总体向好

●本月上海建筑钢材需求逐渐好转

●本月上海固定资产设投资额度略有增长

●预计下月建筑钢材市场需求释放将继续好转

三、需求形势篇

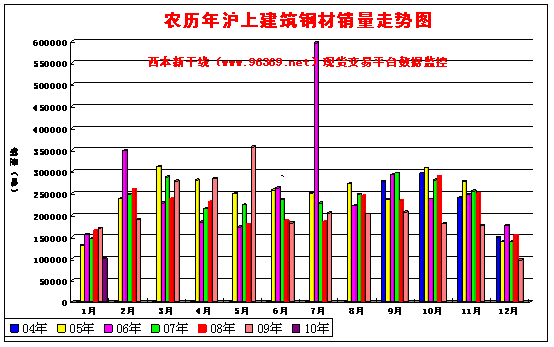

1、沪上建筑钢材销量走势分析从传统销售数据组合来看(如下图),西本新干线钢铁现货交易平台的监控数据显示,已经过去的农历1月份基本符合传统需求释放预期,下游需求呈逐步回暖之势,但离旺季水平依然存在一定差距。与此同时,从仓库反馈回来的信息也显示,只见码头排队卸货,不见提货车辆明显增多,这也从一个侧面反映出,近期的需求踊跃除了下游需求的回暖之外,也有工地提前备货和中间需求囤货炒作的意味在里面。

2、沪上建设投资额度分析

从本市实际投资来看,上海统计局网站数据显示,1-2月,本市全社会固定资产627.73亿元,比去年同期增长22.8%。其中,建设改造投资354.76亿元,增长31.6%;房地产开发投资231.3亿元,增长11.8%,增幅低于全社会固定资产投资11个百分点。

1-2月,城市基础设施投资205.89亿元,比去年同期增长44.3%,增幅高出全社会固定资产投资21.5个百分点;占全社会投资的32.8%,比重同比提高4.9个百分点。随着世博工程建设收尾冲刺,交通运输投资和市政建设投资增幅均明显超过同期全社会固定资产投资,分别投资106.92亿元和67.37亿元,增长36.9%和1.1倍。

数据显示,受春节假期因素影响,本市固定资产投资环比出现了大幅回落,但比较去年同期而言,却依然保持了一定增速,同时基础设施建设依然担当着主力作用。而客观来看,上海五一以后便将开始长达6个月的世博会,根据相关规定,从今年4月1日到10月31日,上海城区将分三个层次对在建工程实施停止施工作业,拟停工项目大多在黄浦区、卢湾区、浦东新区等多个区域。从世博的停工规定来看,沪上钢材市场的后期需求必将受到一定程度的影响。

3、下月建筑钢材需求预期

传统经验表明,即将来临的4月份处于农历2月和3月,需求应该是渐入佳境的状态,从国家固定资产投资和房地产投资数据来看,今年一季度投资增长也依然维持高位。而就上海市场而言,尽管世博会的施工管制对后期需求构成不利影响,但4月份需求应该还是会有一波集中释放的过程。从这个角度而言,下月的需求预期仍然可以相对乐观。

成本分析:原料成本大幅上涨

●原材料价格运行现状

●主要区域建筑钢材出厂价格全面走高

●3月建筑钢材成本走势预测

四、成本分析篇

1、 原材料成本分析

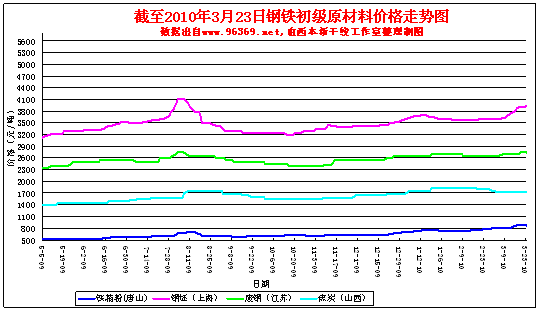

从原料市场情况来看,除焦炭价格尚显弱势之外,钢坯、废钢、铁矿石价格是全面上涨,成本走高趋势已经基本明确。根据西本新干线工作室跟踪统计的数据显示(如下图),截止到3月23日,江苏地区6-8mm废钢价格为2750元/吨,较上月上涨100元/吨;同期上海区域钢坯价格报在3930元/吨左右,较上月大幅上涨330元/吨;而山西市场焦炭价格现报在1730元/吨左右,较上月继续回落70元/吨。

同时值得关注的是,铁矿石谈判期限将至,但各方舆论战依然激烈,此前,外媒报道全球矿商和日本钢铁制造商已达成初步协议,拟用与现货市场挂钩的短期合约,取代有着40年历史、基于年度合同的长协价。中方工信部虽然力挺铁矿石长协制,但巴西媒体日前又爆出淡水河谷公司正要求客户接受4-6月期间优质铁矿石价格上调114.4%,至每吨122.20美元。眼看谈判是越拖越久,矿价是越唱越高,国内钢厂对于成本上涨的担忧也是日益强烈,因为目前63.5/63%印度粉矿到岸报价已经达到了152-154美元/吨的新高水平,较之去年61.59美元/吨的长协矿首发价涨幅已经超过了100%,而澳矿和巴西矿近期更是以每周3美元/吨左右的速度上涨,本周现货价格有望涨至160美元/吨左右。这也意味着,如果全部按照现货定价的话,那么钢厂就必须承受成本翻番的压力。

2、主要区域建筑钢材出厂价格分析

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹上调250线材上调250 |

14 |

|

中天 |

|

螺纹上调240线材上调230 |

16 | |

|

永钢 |

|

螺纹上调170线材上调150 |

14 | |

|

南钢 |

|

螺纹上调50线材上调50 |

14 | |

|

莱钢 |

|

螺纹上调50 |

14 | |

|

长达 |

|

螺纹上调260 |

14 | |

|

石横 |

|

螺纹上调100 |

12 | |

|

青钢 |

|

螺纹上调30线材上调30 |

16 | |

|

西南 |

昆钢 |

|

螺纹上调20线材上调30 |

16 |

|

水钢 |

|

螺纹上调50线材上调50 |

18 | |

|

德胜 |

|

螺纹上调30线材上调30 |

16 | |

|

华北 |

河钢 |

|

螺纹上调250线材上调250 |

16 |

|

晋钢 |

|

螺纹上调20线材不变 |

16 | |

|

西北 |

酒钢 |

|

螺纹上调40线材上调40 |

18 |

|

八钢 |

|

螺纹上调100线材上调100 |

18 | |

|

中南 |

广钢 |

|

螺纹上调30线材上调30 |

18 |

|

裕丰 |

|

螺纹上调110 |

20 | |

|

柳钢 |

|

螺纹不变线材不变 |

18 | |

|

韶钢 |

|

螺纹上调30线材上调30 |

18 | |

既然原料价格上涨趋势已定,钢厂自然也不会放弃转嫁成本的机会。从近期钢厂调价来看,从南到北已经涨声一片,本周初沙钢一个250元/吨的涨幅才推动了华东市场钢价的再度走高,到了周四河北钢铁集团又一个250元/吨的涨幅再次掀起了华北市场的新一轮涨价高潮。当然,钢厂扭转亏损处境本身无可厚非,但是放眼望去,各大钢厂都已经见不到“4”字头以下的资源,这也表明当前的钢价已经脱离成本区域,换言之,需求旺季加之出口回暖,给了钢厂创造利润的时机和动力,从这个角度而言,后期钢厂推涨之势将会继续。

3、下月建筑钢材成本预期

综上所述,无论是钢坯、废钢、铁矿石都基础性原材料,还是水、电、煤、运等能源价格,以及蓄势走高的大宗商品价格,都表明高成本已经成为当今钢市的主题,基于此,预计下月建筑钢材成本均线仍将继续上移。

宏观经济:通胀预期抬头,投资维持高位

●宏观经济数据分析

●宏观经济走势预测

五、宏观经济篇

(一)宏观经济数据

(1)统计局数据显示,2月份,居民消费价格同比上涨2.7%(上年同月为下降1.6%),涨幅比上月扩大1.2个百分点。2月份,工业品出厂价格同比上涨5.4%(上年同月为下降4.5%),涨幅比上月扩大1.1个百分点;1-2月份,工业品出厂价格同比上涨4.9%(上年同期为下降3.9%)。

(2)央行数据显示,2010年2月末,广义货币供应量(M2)余额为63.6万亿元,同比增长25.52%,增幅比上月末低0.56个百分点;狭义货币供应量(M1)余额为22.43万亿元,同比增长34.99%,增幅比上月末低3.97个百分点;市场货币流通量(M0)余额为4.29万亿元,同比增长21.98%。货币供应量增长25.52%。当月累计净投放现金2107亿元,同比多投放8048亿元。本外币贷款增加7665亿元,其中,人民币贷款增加7001亿元,外币贷款增加97亿美元。

(3)中国物流与采购联合会发布的数据显示,2月中国非制造业PMI(采购经理指数)大幅回落到46.4%,这也是今年首次下滑到50%以内,非制造业受季节因素影响,整体市场运行状况放缓,市场需求减弱。

(4)海关总署10日公布的数据显示,2月份,我国海关进出口总值达1814.33亿美元,同比增长45.2%。其中,出口869.10亿美元,同比增长44.7%;进口945.23亿美元,同比增长45.7%.

(5) 统计局数据显示,1-2月份,城镇固定资产投资13014亿元,同比增长26.6%,比去年同期加快0.1个百分点。其中,国有及国有控股投资5715亿元,增长27.4%;房地产开发投资3144亿元,增长31.1%。

(6)统计局数据显示,1-2月份,规模以上工业增加值同比增长20.7%,比上年同期加快16.9个百分点,比2009年12月份加快2.2个百分点。

(7)据央行2009年第四季度披露的数据显示,全国3800多家地方融资机构,管理总资产8万亿元,地方政府的负债已达5万亿元,平均负债率高达60%以上。实际上,2009年地方政府的投融资平台的负债总规模已经超过了地方政府全年的总财政收入。

(8)财政部数据显示,2月份,全国财政收入4944.97亿元,同比增加836.74亿元,增长20.4%,环比下跌42.9%。

(9)国家发改委数据显示,今年1-2月,我国新开工项目计划总投资达10616.11亿元,同比增长42.7%。1-2月,全国新开工项目18462个,比去年同期减少71个;施工项目92870个,比去年同期增加14174个。施工项目计划总投资212512.49亿元,同比增长29.9%。

3月市场关注的焦点,无疑是两会后市场的政策走向。与2009年的“扩内需”热点议题不同,今年“调整经济发展结构”已成为政协委员们递交提案中的热点。与此同时,2月份CPI增速远超市场预期,不但再创近15个月以来的新高,还一举推动银行一年期存款重回“负利率” ,这也使得管理流动性成为政府工作的重点。

(二)3月份宏观经济走势预期

1、 短期货币政策仍将倚重数量型工具

从管理流动性的角度来看,3月份公开市场已连续三周从市场净回笼资金,累计净回笼资金量达到了3500亿元。若以2月底存款余额粗略计算,公开市场三周操作所回笼的资金,比上调0.5个百分点的准备金率所冻结的资金量还多出约300亿元至400亿元。而本周央行到期资金仅为1150亿元,而周二的公开市场操作回笼资金合计1230亿元,净回笼80亿元,又提前实现了净回笼。与此同时, 央行公开市场1年期央票发行收益率今年年初曾一度走升,但1月末以来,连续持平于1.9264%。而一直持续走高的银行承兑汇票贴现率开始出现走稳迹象,上周起回购市场的资金价格水平也开始连续下滑。种种迹象表明,出于全球经济复苏进程中不确定性风险的考虑,各国经济退出进程不一,我国对启用加息也是慎之又慎,目前央行的货币政策仍是倚重于数量型工具,意图尽量减少货币政策对资本市场的冲击。

2、固定资产投资仍处高位,需求形势相对乐观

从国家调整经济发展结构、严格控制新增项目的上马、大力整顿房地产市场的决心来看,今年建筑钢材的需求形势似乎难言乐观。但统计局的数据却显示,今年1-2月份我国城镇固定资产投资同比增长26.6%,房地产开发投资同比增长31.1%,1至2月全国房屋新开工面积同比增长37.5%,新开工项目计划总投资同比增长42.7%。而铁道部数据也显示,今年前2个月全国铁路固定资产投资同比增长28.0%。可以看出,由于4万亿投资的衍生效应以及国家保增长的需要,我国的基础设施建设投资仍然保持高位,而房地产市场的开局良好也显示出开发商对后市依然乐观。

当然,政府大兴土木的背后,仍有隐忧浮现,据央行2009年第四季度披露的数据显示,全国3800多家地方融资机构,管理总资产8万亿元,地方政府的负债已达5万亿元,平均负债率高达60%以上。于此同时,与去年相比,今年我国财政赤字已经突破万亿,而地方政府还面临着房地产调控下的土地出让金收入减少的风险。换言之,高额赤字支撑的政府投资后期可持续性依然值得质疑。

于此同时,国家对于房地产市场的调控也远未结束,而近期央企地王频现更是直接引发了监管层的出手整顿,继上周宣布限定16家央企开发商后,近日国务院国资委要求,78户不以房地产为主业的央企在15个工作日内制定有序退出方案,再度显示了政府部门对解决央企房地产问题的决心。换言之,在调整经济发展结构和抑制房价过快上涨的背景之下,今年固定资产投资和房地产投资极有可能出现前高后低的局面,后期的需求形势仍然存在一定的不确定因素。

3、国家加速重组淘汰落后产能

客观而言,我国与三大矿山之间的铁矿石谈判,可谓“一年一年谈,一年比一年难”,究其缘由,除矿商所占据的垄断优势之外,国内钢铁业产能总量过剩、产业集中度低、资源控制力弱、流通秩序混乱等更深层次矛盾也是主要症结所在。

对此,国家整顿落后产能的决心也是明确的。近期,工业和信息化部已经下发通知,将淘汰落后年度目标任务明确化、具体化,根据通知内容,2010年底前,将淘汰300立方米及以下高炉,淘汰20吨及以下转炉、电炉;2011年底前,将淘汰400立方米及以下炼铁高炉,淘汰30吨及以下炼钢转炉、电炉。2010-2011年,共需淘汰落后炼铁能力约一亿吨。

同时,工业和信息化部正在会同有关部门制定《现有钢铁企业生产经营规范条件及管理办法》,在产品质量、环境保护、能源消耗和资源综合利用、工艺与装备、生产规模、安全卫生、社会责任等方面设置条件。种种迹象表明,随着国家整顿力度的加强,钢铁产业链的格局或将有所提升。

国际市场:国际钢价全面启动

●国际主要钢材市场分区域分析

●国际线螺市场后期仍将继续上涨

六、国际市场篇

|

区域 |

螺纹钢(美元/吨) |

方坯(美元/吨) | ||||

|

|

|

|

|

|

| |

|

美国钢厂(中西部) |

579 |

573 |

639 |

|

|

|

|

美国进口(CIF) |

557 |

557 |

590 |

|

|

|

|

德国市场 |

567 |

556 |

590 |

|

|

|

|

欧盟钢厂 |

550 |

539 |

588 |

|

|

|

|

欧盟出口(CFR) |

500 |

512 |

588 |

|

|

|

|

韩国市场 |

601 |

612 |

623 |

|

|

|

|

韩国出厂 |

650 |

638 |

655 |

|

|

|

|

韩国市场(中国资源) |

578 |

577 |

587 |

|

|

|

|

日本市场 |

585 |

605 |

675 |

|

|

|

|

日本出口(FOB) |

500 |

500 |

600 |

|

|

|

|

拉美出口(FOB) |

694 |

674 |

801 |

532 |

535 |

580 |

|

土耳其出口(FOB) |

525 |

505 |

585 |

475 |

475 |

555 |

|

独联体出口CFR远东 |

560 |

560 |

620 |

500 |

500 |

590 |

|

独联体出口FOB黑海 |

455 |

485 |

540 |

425 |

465 |

520 |

|

中东进口CFR迪拜 |

510 |

535 |

535 |

475 |

500 |

500 |

|

中国市场 |

537 |

538 |

590 |

523 |

516 |

560 |

根据西本新干线综合处理的数据(如上表)显示,在成本上涨的推动之下,各国钢厂纷纷上调报价,国际钢价出现了新一轮强劲涨势。具体数据如下:

螺纹钢方面:3月与2月同期相比较,美国市场价格大幅上涨66美元/吨,进口价格也走高了33美元/吨。同一时期,欧盟钢厂价格上调50美元/吨,出口价格更是大涨76美元/吨。而德国市场报价也上调了34美元/吨。亚洲主要市场价格全面上涨:中国市场方面,国内钢材价格——西本新干线钢材指数从2月23日的538美元/吨调整至3月22日的590美元/吨,上调幅度为52美元/吨(1美元对人民币6.8264元);韩国市场报价小幅上调10美元/吨,而出厂价格也出现了17美元/吨左右的走高空间;相对而言,日本市场涨势最为明显,日本市场价格大幅走高了70美元/吨,出口价格上涨幅度甚至达到100美元/吨。另外,中东出口价格维持稳定;而独联体国家出口报价却出现了60美元/吨的明显上行。而土耳其出口报盘也有80美元/吨的走高。

方坯价格全面走高:3月份与2月同期相比较,土耳其出口报盘(FOB价)上涨80美元/吨,独联体出口黑海报盘(FOB价)和出口远东CFR报价较上月同期上调60-90美元/吨不等;与此同时,中东市场进口价格较2月份持平。但拉美出口(FOB)报价却继续上涨45美元/吨左右。

对比后不难发现,国际钢价的涨势比国内更为迅猛、更为全面,这其中,原料成本的推动作用自然不可磨灭,但国际经济尤其是新兴市场经济的回暖也起到了至为关键的作用。而从国内钢厂的出口订单情况来看,也较去年出现了明显改善,基于此,预计随着国际市场价格的进一步上调,我国钢材出口仍有继续扩大的空间。

综合观点:4月建筑钢材市场仍将延续震荡上行走势

七、综合观点篇

全面总结一下4月份分析报告内容,西本新干线分析认为,4月份上海建筑钢材市场价格基础运行条件如下:

其一、供给层面。根据现有社会库存以及钢厂产能释放情况,后期资源供给依然处于充裕状态。但提醒关注的是,以二级优质品螺纹钢为例,目前北京市场报价已达4470元/吨,而广州市场报价也接近4250元/吨,再对比上海区域4050元/吨的价格来看,可以明显看出上海钢价已经处于全国低谷,对于北方资源吸引力或也将大为降低。从这个角度而言,上海市场的后期供给压力也将有所减轻。

其二、需求层面。从传统季节性因素考虑,接下来的4月份横跨农历2月和3月,需求释放预期将继续回升。但考虑到上海世博因素,部分工地将从4月开始陆续停工,所以下月的需求形势较之往年应该是难以企及,但是跟本月相比,应该还是会出现一定程度的改善。

其三、成本因素。一边是国内钢坯、废钢、铁矿石价格不断上涨,一边是国际市场原料成本持续攀高,加之铁矿石谈判不断煽风点火,助推钢厂价格节节走高。换言之,成本上涨趋势已然明确,这也是目前钢价易涨难跌的最大支撑所在。

其四、宏观经济因素。两会召开之后,关于人民币升值、加息时点选择以及调控房地产市场依然是舆论战不断,而央行行长周小川昨日在出席美洲开发银行年会时称,如果能确信经济复苏,那么部分特别的刺激措施可以逐步淡出。相关迹象表明,宏观政策退出进程的不确定性依然是目前市场所面临的最大风险。

其五、国际市场方面。可以看到,国际钢价的上涨通道已经全面打开,且涨势较之我国是有过之而无不及。此种局面,不但会与我国市场形成呼应上涨之势,也会使得我国钢材出口形势继续改善。

综合上述分析,笔者个人最后对4月份沪上螺纹钢价格走势作以下推测:以西本指数为代表的建筑钢材市场优质品螺纹钢价格,在4月仍将继续震荡走高。具体来说,视资金状况、实际需求释放状况变化,上海市场优质品螺纹钢代表规格价格应该会在4000-4400元/吨之间展开震荡整理。这其中,供需之间的博弈以及钢价的回调整固都可视为正常现象,不会影响整个趋势的发展。[文]西本新干线特邀评论员 2010-3-25

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-05-262023年6月西本钢材价格指数走势预警报告

· 2023-04-282023年5月西本钢材价格指数走势预警报告

· 2023-03-312023年4月西本钢材价格指数走势预警报告

· 2023-02-242023年3月西本钢材价格指数走势预警报告

· 2022-12-302023年1月西本钢材价格指数走势预警报告

· 2022-11-252022年12月西本钢材价格指数走势预警报告

· 2022-10-282022年11月西本钢材价格指数走势预警报告