每月预警

西本新干线钢材现货预警报告(05年10月)

2005年09月24日10:09 来源:西本资讯

上海市场十月份螺纹行情分析报告

一、前期螺纹市场回顾

在我们展望十月份上海螺纹行情前,有必要回顾一下前期螺纹的市场状况,整个九月份,上海螺纹行情一直维持着弱势格局,市场价格也呈现出逐渐下跌态势,回顾本轮螺纹行情的下跌,从8月5号开始,8月3日,上海现货市场大螺纹在上冲3300元/吨,在勉强的维持了两天后,由于缺乏成交,价格出现了回落,随后,这种弱势格局一直延续到现在,对于本轮螺纹行情下跌,我们认为:

1、目前蔓延国内螺纹钢市场的下跌,最初是从北京开始的。在本轮市场价格下跌之前,北京市场螺纹价格上涨的幅度比较大,尤其是二级螺纹钢,16-25mm二级螺纹价格一度冲到了3380元/吨,甚至出现了二级螺纹和三级螺纹价格只相差30元/吨左右的不正常现象,由于之前价格涨幅比较大,相对价格出现冲高回落的压力也大,而之前的钢厂在制定结算价格时,虽然在二级螺纹上给代理商一定的让利,但,三级钢的加价幅度仍维持在150元/吨,和市场销售价格差相差比较大,导致很多代理商在三级钢上大幅度亏损,由于这种情况的出现,很多代理商在心理上也有把价格打下来,逼钢厂降低结算价格,以减少损失,加之北京市场在经历了一段时间的价格上涨后,伴随着库存的逐渐增加,市场也出现了一定的弱势格局,在这种情况下,代理户价格一出现下跌,市场马上就出现了跟风,并竞相跌价,由此,拉开了北京市场螺纹价格下跌的序幕。

2、上海市场螺纹价格下跌,北京是前期导火索,供需矛盾是内因。在上海市场还处在稳定的时候,北京市场的螺纹价格已经出现了一定程度上的松动,换言之,上海市场螺纹价格的下跌,在国内并不是最先,是在北京价格出现了下跌后,才出现的。如何理解上海市场螺纹下跌的被动性?我们注意到,上海市场螺纹价格下跌,最初在部分单位出现,开始的时候,市场分歧很大,市场出现了有的单位跌价,有的单位甚至还涨价的分歧现象,只是后来,随着市场价格的持续走软,才让更多单位走向了跌价阵营,并影响到了周边的杭州、南京等地,并随着时间的延续,这种价格下跌之势逐渐在国内蔓延开,形成了一个席卷全国的螺纹价格下跌。

3、在这期间,市场也曾出现过很短暂的价格反弹,部分商家试图把价格拉高赚一把,不幸,由于得不到更多单位的响应,最终价格反弹夭折,并导致了价格进一步破位下跌,截止目前,北京、上海等地市场价格已跌破3100元/吨,并且,这种弱势格局伴随着各地库存的增加,将会继续蔓延到十月份。

二、对当前螺纹行情下跌的分析

针对当前螺纹市场的价格下跌,我们通过分析,发现本轮下跌,主要原因来自如下方面:

1、在国家继续加大宏观调控,尤其是对房地产市场的整顿背景下,国内螺纹钢市场出现了供大于求的格局。

螺纹钢产能增长表

全社会固定资产投资增长表

(数据来源:上海统计网)

从上面的数据可以看出,虽然固定资产投资在增长,但增长的幅度明显低于螺纹产量的增长幅度,这样,势必造成螺纹钢市场供求关系的扭曲,导致更严重的供大于求,同时,我们也注意到上海地区的固定资产投资在5月份以后,出现了明显的减速,相比全国而言,上海螺纹市场的供求矛盾将更为严重。

2、板材价格下跌,进而挤压螺纹价格。近期国内热卷、中板等价格出现了大幅回落,对国内的螺纹价格构成压力。由于中板价格的下跌、热卷的价格下跌,直接影响到了带钢价格的下跌,板坯价格的下跌,也将会影响到方坯价格,方坯价格的回落在上游源头上又给螺纹价格的下跌让出了空间,由于,相互挤压,促使螺纹价格进一步回落。

3、各地螺纹库存量始终不减。在近一段时间的调查统计中,我们发现北京市场的库存呈现出继续增加态势,而上海的库存也基本保持这种态势,在这段时间的统计中,我们统计的20个仓库16-25mm二级螺纹库存量一直维持在12-13万吨之间,谁没有出现更大幅度的上升,但也没有出现比较明显的减少,随着十月份的临近,这种库存格局是否会发生变化,值得思考。正是目前各地的这种库存格局,导致螺纹行情始终振作不起来。

三、十月份上海市场螺纹行情展望

展望国庆后螺纹行情,需要关注如下几个方面:

1、国庆长假期间的低价资源对市场的冲击、影响。由于国庆假期时间比较长,而此时的钢厂生产不中断,市场部分需求暂停,市场绝大部分销售暂停,在这种情况下,将会导致市场库存继续增加,国庆期间,钢厂为了回笼资金,会实施一定的促销政策,这种促销政策的实施,将会给市场增加更多的低价资源,这些低价资源将会对国庆后的螺纹市场构成新的冲击和影响。

2、国庆后经销商资金回笼压力显现。由于国庆长假,市场基本暂停销售,而国庆后,很多钢厂代理商又将面临订货、打款,将导致很多经销商在国庆后资金面临压力,如果国庆后,遇到市场价格下跌,市场会产生更大的恐慌,如果这种情况出现,将会导致市场在短期内大幅跳水。

3、关于近期国际市场钢材价格上涨的影响。我们注意到近期国际市场上钢材价格出现大幅上涨,对于国际市场钢材价格上涨,我们需要理性看待,美国市场的价格上涨,主要是受到美国飓风的影响,美国和欧洲的价格上涨,主要是建立在这些国家和地区在前期的钢厂限产的基础上,现在出现的价格反弹,并不是这些国家的钢材价格出现了新的反转,可以想象一下,这是建立在这些国家和地区的自身调控基础上的,实际上,这些国家和地区的钢材价格虽然很高,并不是我们可以随便出口的,这些国家和地区对我们还是设防的,这种建立在限产基础上的涨价,并不能刺激我们太多出口,因此,对待近期国际市场出现的钢材涨价,我们还是应持谨慎态度,至少,影响到国内市场,还需要一定的时日,在十月份还不会出现,至于之前传闻的国际铁矿粉2006年可能还会涨价,对于这些信息的核实,也不是10月份就能有眉目的,传闻终究还只是传闻。

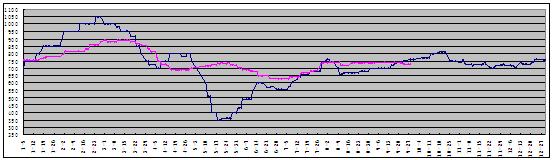

4、关于螺纹生产成本方面的影响,主要从铁矿粉、生铁、焦炭、钢坯等几个方面说明。 对于铁矿粉的价格影响。由于9-10月份,国内一些钢铁企业可能存在着铁矿粉的冬储,所以,导致了近期国内铁矿粉价格的暂时稳定,目前,虽然也出现了下跌,但是,幅度很小,基本维持在730元/吨左右。随着10月下旬的来临,北方的天气变冷,冬储将结束,此时,国内的铁矿粉价格在下游产品价格不断下跌的压力下,也将面临下跌,由此,拉开了螺纹价格新的下跌序幕,考虑到今年国家对明年国际铁矿粉谈判的重视,这种现象的出现,也是可以理解的。下面的图为唐山地区2005年和2004年铁矿粉价格比较,红线为2005年。

我们注意到,在2004年10月份期间,唐山地区的铁矿粉价格维持在750-810之间,加权平均价在780元/吨,考虑到今年市场的弱势 ,虽然有10月份期间的铁精粉冬储概念,但在10月份,国内的铁精粉价格仍存在着一定的下跌空间,我们保守的预计,今年10月份唐山地区的铁精粉均价在700元/吨左右,如果这样,均价和2004年相差80元/吨,以1.6吨铁精粉生产一吨钢计算,将影响成本80*1.6=128元/吨。

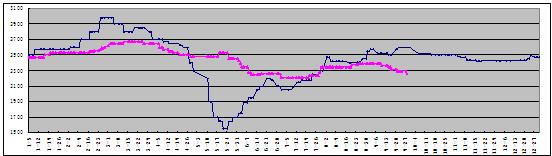

对于生铁的影响。由于国家在4月份取消了生铁的出口退税,在前期,国内生铁出口受到欧盟反倾销调查,近来,国内生铁走势一直比较疲弱,下图为唐山地区生铁2005年和2004年价格比较,红线代表2005年。

我们注意到在2004年10月期间,唐山地区的生铁价格基本维持在2500元/吨左右,而今年截至目前的生铁价格在2260元/吨,对今年10月份的生铁价格做一定的保守预期,均价设定在2230元/吨,那么2005年10月份唐山地区的生铁价格和2004年相差2500-2230=270元/吨,由此,将影响螺纹的生产成本在270元/吨左右。

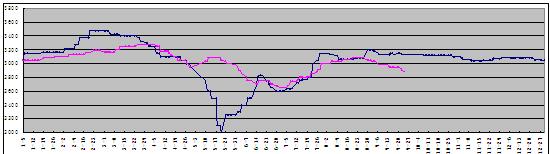

对于钢坯的影响。由于国家在4月份取消了钢坯出口退税,导致国内钢坯出口锐减,之后的价格反弹也只是建立在螺纹钢价格上涨基础上的补涨,由于在今年未来的一段时间里,国内还会有一些热轧新增产能投产,因此,板坯的产量还会增加,而热卷价格的回落,将直接影响板坯的价格,板坯价格的回落,也会传导到方坯上,并最终影响到螺纹钢,降低螺纹生产成本。下面的图为唐山地区钢坯2005年和2004年150*150*9,20mnsi钢坯价格比较,红线代表2005年。

我们注意到2004年10月份,唐山地区的钢坯均价在3130元/吨,而今年截止到目前为止,唐山地区的钢坯价格只有2880元/吨左右,对未来10月份做一定的保守预期,钢坯均价设定在2830元/吨,那么,2005年10月份钢坯价格和2004年10月份相差3130-2830=300元/吨。

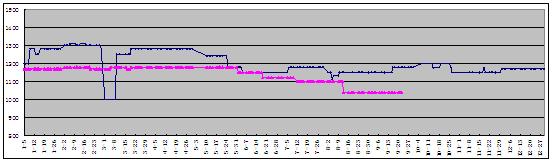

对于焦炭的影响。由于今年以来,国内钢材价格下跌,焦炭出口受配额限制,导致去年以来的焦炭供大于求现象继续恶化,下面的图为唐山地区焦炭2005年和2004年价格比较,红线代表2005年。

我们注意到2004年10月份期间,唐山地区的焦炭均价在1190元/吨,2005年截止到目前为止,焦炭价格为1040元/吨,如果在2005年10月份唐山地区的焦炭价格继续维持在现有的水平上,焦炭2005年10月和2004年10月价格相差1190-1040=150元,如果以生产一吨钢需要0.6吨焦炭计算,影响成本150*0.6=90元/吨。

把上面的计算汇总一下:

|

|

2004年10月份均价 |

2005年预期均价 |

螺纹生产成本影响 |

|

铁精粉 |

780 |

700 |

-128 |

|

生铁 |

2500 |

2230 |

-270 |

|

钢坯 |

3130 |

2830 |

-300 |

|

焦炭 |

1190 |

1040 |

-90 |

通过上面的汇总计算,如果仅以此影响成本,2005年10月份,唐山地区的螺纹生产将比2004年10月份成本降低平均在250元/吨左右,2004年9-11月份期间,上海地区螺纹最低价为3300元/吨,如果以此计算,相应的价格要调整到3050元/吨,这并没有考虑到今年10月份的其他方面影响。

5、关于螺纹价格下跌的不同地区相互作用。在分析这次螺纹价格下跌时,我们已经阐述了,行情的下跌是由北京开始的,而且,在下跌过程中,我们也注意到北京、天津地区价格继续保持国内比较领先的低价格,同时,东北的沈阳螺纹价格也保持在一定的低价格,这和2004年不一样,如果说2004年华东螺纹价格下跌存在一定的人为炒作,那么,在当前,我们看到了市场真正的下跌动能,这种来自产地的低价格,说明了当前市场的真正弱势, 这种价格下跌的传导将是持续的,随着北方天气的转冷,这种现象还会加剧,对于北京,由于还存在着一定的奥运工程概念,在这种情况下,价格都不能振作起来,对于华东市场,压力只能越来越显现。

6、关于螺纹下游需求企业的变化。螺纹钢的下游需求用户主要是房地产企业,而近期国家银监会下发新通知,地产信托遭遇监管风暴,同时,国家税务总局也将在近期展开税务整顿风暴,其中,房地产业被列为重点检查对象,这些,都将对螺纹下游主要需求用户——房地产产生重大影响,并影响到这些用户对螺纹的需求。

四、总结

综合上述分析,我们认为上海地区在进入十月份,更确切的说在国庆后,螺纹市场的竞争将会更残酷,螺纹市场除了国际市场部分地区价格上涨外,国内螺纹市场暂时并没有其他实质利好支持价格上涨。国庆后,市场将出现更多的到货定价资源,市场的价格战也将在这些资源中展开,各地的螺纹库存量也将在预期中出现继续上升态势,我们之前看到了国内水泥行业的整体亏损,电解铝行业亏损现象,在螺纹钢生产企业中也会出现,西部养奶牛的农民由于牛奶过剩,把牛奶拿去喂猪,在螺纹生产企业虽不会出现这种现象,但是,并不代表不会出现其他现象,我们曾带着不解询问相关钢铁企业,都亏损了,为什么还生产?有这么个回答:那,大家就拼吧!看谁能坚持到最后。那种原先的价格结盟,已经荡然无存。由于十月份过后,就将迎来冬季,因此,十月份螺纹行情的下跌压力会比较大,对于下跌,可能还需要关注的是,是把未来的下跌在十月份提前集中跌去,还是缓慢的下跌,把下跌带到十一月份去,我们在之前的计算中,仅以铁精粉、生铁、钢坯、焦炭的成本变化,保守的计算,螺纹的相应低价位已经由2004年的3300元/吨调整到了3050元/吨,如果再考虑到今年10月份的其他相关方面的影响,如:板材、型钢的价格下跌对螺纹的影响,对房地产企业的调控影响,行业里的资金缩水影响等等,以及对之前的上述相关上游原料的10月份价格预期进一步,如,伴随着板坯价格的进一步下跌,钢坯价格仍会继续下跌,等等,如果这种影响预期在200元/吨左右,那么,在2005年10月份,上海地区的大螺纹价格将会在今年6月份到达2850元/吨的价位后,再次考验2850元/吨。目前上海市场的3000元/吨价格已经岌岌可危,一旦破了这个价位,市场将会出现新的一轮恐慌杀跌,同时,伴随着板材价格的下跌,螺纹价格将直奔2850元/吨的前期低位。

上述分析 仅供参考[文]猫头鹰 2005年9月22日

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-05-262023年6月西本钢材价格指数走势预警报告

· 2023-04-282023年5月西本钢材价格指数走势预警报告

· 2023-03-312023年4月西本钢材价格指数走势预警报告

· 2023-02-242023年3月西本钢材价格指数走势预警报告

· 2022-12-302023年1月西本钢材价格指数走势预警报告

· 2022-11-252022年12月西本钢材价格指数走势预警报告

· 2022-10-282022年11月西本钢材价格指数走势预警报告