每月预警

西本新干线钢材现货预警报告(06年12月)

2006年11月27日16:00 来源:西本资讯

本期观点:明显回落

时间:2006-12-01~2006-12-31

关键词:出口 关税 存款准备金率

一、 十一月回顾:

(一) 西本指数

西本指数自2006-11-13至截至发稿时止,从2900上涨至3050,超过了十月份的最高报价。这表明十一月以来以西本指数为代表的25mm规格HR335现货螺纹钢价格产生了较大幅度的反弹。

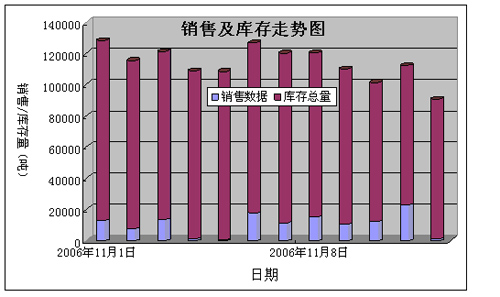

(二) 销售及库存变化

注:销售数据来自西本统计上海地区有代表性的销售数据

库存数据来自西本统计上海地区20个仓库的16-25mm二级螺纹钢数据

从上图可以看出,螺纹钢的销售量呈稳步上升态势,而库存呈平缓下降态势。

这表明,在销售强度增加的情况下,库存补充跟不上。在制图当期内,与平稳波动的库存比较而言,需求相对强劲。

这一点已从价格上涨上得到了反应。

(三)主要初级原材料变化

|

日期 |

铁精粉 |

钢坯 |

废钢 |

|

|

640 |

2880 |

2060 |

|

|

640 |

2880 |

2060 |

|

|

640 |

2880 |

2060 |

|

|

640 |

2880 |

2060 |

|

|

640 |

2860 |

2060 |

|

|

640 |

2860 |

2060 |

|

|

690 |

2860 |

2060 |

|

|

690 |

2860 |

2060 |

|

|

690 |

2860 |

2060 |

注:1、统计数据来自西本新干线;

2、铁精粉价格以唐山地区为代表,钢坯和废钢价格以上海为代表;

从上表可以看出,主要初级原材料波动平稳。可以粗略地表明十一月来的价格反弹的主要因素并非来自成本推动。

(四) 钢厂定价

|

钢厂 |

日期 |

调整情况 |

|

沙钢 |

|

螺纹钢不变,高线不变 |

|

|

螺纹上调30元/吨,高线不变 | |

|

凌钢 |

|

螺纹钢下调40元/吨 |

|

济源钢铁 |

|

高线价格下调50元/吨 |

|

永钢 |

|

高线不动,螺纹上调10元/吨 |

|

|

对高线不动,螺纹上调70元/吨 | |

|

|

对螺纹上调30元/吨 | |

|

济钢 |

|

螺纹钢价格下调20元/吨 |

|

青钢 |

|

螺纹钢下调80元/吨 |

|

|

螺纹钢上调30元/吨 | |

|

萍钢 |

|

螺纹钢价格上调20元/吨 |

|

|

对广州线材上调30元/吨,对南昌螺纹钢上调30元/吨,对上海螺纹钢上调30元/吨,对武汉螺纹钢上调20元/吨 | |

|

南昌钢厂 |

|

螺纹钢价格上调20元/吨 |

|

|

螺纹钢价格上调20元/吨 | |

|

韶钢 |

|

螺纹钢出厂价格上调20元/吨,普线、高线价格上调20元/吨。 |

|

邯钢 |

|

普碳线材下调20元/吨 |

|

龙门钢厂 |

|

螺纹钢价格上调30元/吨 |

|

福建三钢 |

|

高线下调80元/吨 |

以上表明,钢厂的调价总体上保持了一定的跟随效应,但对大幅的调价行为明显谨慎。反应出钢厂对市场涨价现象的理智。

(五) 资本市场

1、 上海钢材远期现货市场

截至发稿时止,上海钢材远期现货市场的螺纹综合指数为826点,比上月收盘上涨8点;

主力合约L0703收报2835元/吨,比上月收盘上涨30元/吨。

这表明,现货与远期间的基差进一步扩大。理论上讲,基差将趋向于缩小。

2、 大宗商品期货市场

截至发稿时止,LME场内铜跌破7000美金大关,原油仍在60美金附近徘徊。

这表明,这种自7月以来的大幅调整格局仍未得到改观,这种现象说明全球范围内的大宗原材料相对需求有所降低,至少预期如此。

3、 钢铁股全面上涨

在十一月初,钢铁股出现集体上涨。

原因是,由于宝钢、武钢、鞍钢等股份公司的第三季度季报普遍高于分析师的预期。有

乐观的分析认为,第四季度钢材市场将出现行业拐点。

(六).宏观面

1、钢材产量

10月份钢铁产品产量数据公布,10月份我国钢材产量为4159万吨,再创单月历史新高,与去年同期相比增长23.4%;1-10月份,我国钢材产量累计为38062万吨,同比增长23.8%。具体分品种来看,在主要钢材产品中,10月份钢筋生产727.5万吨,同比增长15.8%;盘条生产636万吨,同比增长18%。

这表明,国内钢材市场仍将继续面临产量增长过快的压力。

2、钢材出口数据

中国海关8日公布的数据显示,10月份当月出口钢材425万吨,同比为249.44万吨。另,9月份出口为407.27万吨。

这表明,短期内钢材出口强劲。相当程度缓冲了国内供给压力。

3、加征出口关税

从2006-11-01日起,以暂定税率形势加征部分出口产品的出口关税,其中铁合金、生铁、钢坯等30项钢铁产品为10%。

尽管还存在价格传导过程问题的影响,但此举对国内钢材市场的冲击是不言而喻的。

4、上调存款准备金率

中国人民银行决定自2006年11月15日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

这是央行在四个月内第三次上调了存款准备金率。尽管不能简单地从宏观调控的角度去看问题,尽管不能仅从目前的情况来分析问题,但上调存款准备金率不仅表明了央行对经济局势的判断和预期,更为重要的是启用政策手段开始了防范。

二、十二月视点

(一)出口

在十二月,我们必须密切注视钢材出口数据的变化。

如果我们可以观测到出口数据的环比增幅下降,可以基本判断国内面临着增大的供给压力。

(二)需求与供给

在十二月,我们需要密切注视固定资产的投资增速数据,特别是新开工项目的数据。

我们需要有至少确切的数据来衡量相对供给压力情况下的表观需求的变化。

(三)一般物价水平

在十二月,我们必须密切注视CPI指数的变动情况。

考虑到我国目前的巨大外汇储备水平和贸易顺差,存在较为严重的通胀压力。特别是年底翘尾因素的影响。

(四)宏观调控政策

在十一月,国家出台了较为密集的调控措施,表明了政府对经济局势的初步态度。

我们要密切关注后续调控措施的强度和针对性。

三、十二月展望

1、我们认为,十一月份的上涨,属于低库存水平下的反弹走势,冲高幅度有限。

2、我们认为,国家对出口部门的调控措施仍将继续,显示了政府对通胀压力的足够担心和预防。

3、我们认为,即使钢材市场供给不出现大的变化,季节性因素的影响将会对需求的放大产生抑制作用。供给与需求的剪刀差效应仍将显现。

4、我们认为,目前还很难做出行业出现拐点的判断,更难做出价格出现拐点的判断。

5、我们认为,目前影响价格的主要因素还不完全是供需的影响,价格的定价方式也是一个不可忽略的因素。至少,在十二月,还不会出现大的变化。

综上所述,我们认为,在十二月份,螺纹钢的价格将较十一月份出现明显的回落。[文]西本新干线工作室 2006-11-13

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-05-262023年6月西本钢材价格指数走势预警报告

· 2023-04-282023年5月西本钢材价格指数走势预警报告

· 2023-03-312023年4月西本钢材价格指数走势预警报告

· 2023-02-242023年3月西本钢材价格指数走势预警报告

· 2022-12-302023年1月西本钢材价格指数走势预警报告

· 2022-11-252022年12月西本钢材价格指数走势预警报告

· 2022-10-282022年11月西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行