西本要闻

[库存看市场]库存尚未提升,钢价波动回涨

2023年12月09日06:12 来源:西本资讯

本周(12月4日—12月8日),西本资讯监测的数据显示,截止12月8日,全国69个主要市场25mm规格三级螺纹钢平均价格为4229元/吨,周环比上涨41元/吨;高线HPB300φ6.5mm为4412元/吨,周环比上涨42元/吨。

本期,全国各地市场建筑钢材价格波动回升:其中,北方钢厂托举,稳中见涨;南方期货带动,止跌反弹。本周西本钢材指数回涨,成本指数上调,显示长流程钢厂利润空间未能拓展;本周螺纹钢期货主力合约换月大涨,对现货市场有拉动作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约纷纷走高:铁矿一度拉升,焦炭重回涨势,热卷波动向上,螺纹强势回归。其中,热卷2401合约周五夜盘收在4137元,较上周五夜盘4022元/吨上涨115元,热卷2405合约收在4155元;螺纹钢2401合约周五夜盘收在3991元/吨,较上周五夜盘3912元/吨上涨79元,螺纹2405合约收在4047元;从全周走势情况看,原料端再次逞强,成材端及时跟进。

回首本期,消息面相对平静,原料价格偏强,螺纹现货回涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至12月7日,沪市螺纹钢库存总量为24.08万吨,较上周减少2.66万吨,减幅为9.95%(见下图);目前库存量较上年同期(12月8日的23.50万吨)增加0.58万吨,增幅为2.47%。本周沪市螺纹钢库存环比大降,主要原因是到货量较少,资源分流较快。

本期,西本资讯监测的沪市线螺周终端采购量为1.71万吨,较上周增加3.64%(见下图)。本周天气持续晴好,终端采购量环比有所回升。

本期西本钢材指数收高,市场价格区间向上:周一,惯性上涨;周二,掉头下跌;周三,稳中上调;周四,普遍回涨;周五,继续上行。当下上海市场现状是:社会库存再降,终端需求平稳;成本支撑明显,价格易涨难跌。目前市场行情处于“躁动”状态,预计下周西本钢材指数高位波动。

本期西本钢材指数收高,市场价格区间向上:周一,惯性上涨;周二,掉头下跌;周三,稳中上调;周四,普遍回涨;周五,继续上行。当下上海市场现状是:社会库存再降,终端需求平稳;成本支撑明显,价格易涨难跌。目前市场行情处于“躁动”状态,预计下周西本钢材指数高位波动。

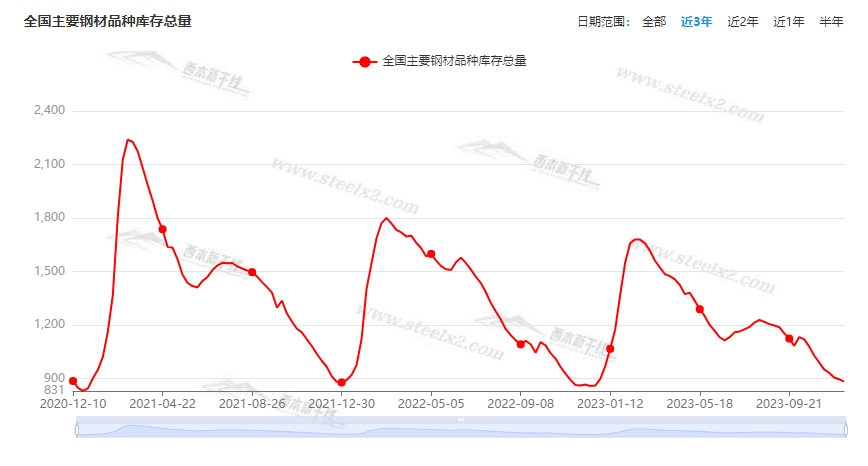

二、库存总结分析

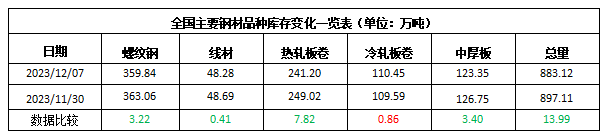

本期,全国35个主要市场样本仓库钢材总库存量为883.12万吨,较上周减少13.99万吨,减幅为1.56%。主要钢材品种中,螺纹钢库存量为359.84万吨,环比上周减少3.22万吨,减幅为0.89%;线盘库存量为48.28万吨,环比上周减少0.41万吨,减幅为0.84%;热轧卷板库存量为241.20万吨,环比上周减少7.82万吨,减幅为3.14%;中厚板库存量为123.35吨,环比上周减少3.40万吨,减幅为2.68%;冷卷板库存量为110.45万吨,环比上周增加0.86万吨,增幅为0.78%。

据西本资讯历史数据,当前库存总量较上年同期(2022年12月8日的866.84吨)增加16.28万吨,增幅为1.88%。分品种看,本期五大钢材品种库存中,冷板卷库存环比增加,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格震荡上行,不同区域涨幅不一,其中,安徽和江苏市场涨幅较大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3880元到4120元/吨不等,周环比有50-70元/吨上调。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

百强房企11月份销售额环比下降0.6%

中指研究院最新数据显示,2023年1月份-11月份,TOP100房企销售总额为57379亿元,同比下降14.7%,降幅相比上月扩大1.6个百分点。其中TOP100房企11月份单月销售额同比下降29.2%,环比下降0.6%。在易居研究院研究总监进看来,进入12月份,当前各类房企应该充分利用年底抢收的窗口期,积极抓销售,头部房企可以努力朝着4000亿元的销售规模去推进,积极做好年度销售工作。

百强房企拿地总额降幅继续收窄

克而瑞研究中心的数据显示,1-11月,拿地百强房企的投资金额同比下降13%,降幅再度收缩1个百分点,投资已开始筑底。截至11月末,仍有近五成销售百强房企未拿地。中指研究院的数据也显示,1-11月,百强房企拿地总额同比降幅连续两个月收窄。

地方前11月发债超9万亿元创新高

根据公开发债数据,今年前11个月,全国发行地方政府债券总计约9.14万亿元,地方政府发债首次突破9万亿元关口,远远超过2022年全年发债规模(约7.4万亿元),相当于今年前三季度地方一般公共预算本级收入(约9.1万亿元)。目前地方政府借钱合法渠道基本是发行地方政府债券,而按照用途可分为新增债券和再融资债券。新增债券主要是将借来的钱投向公益性项目重大项目建设中,是当前地方政府扩大有效投资补短板稳经济重要举措。而再融资债券则主要是将筹资用来偿还到期政府债券本金或存量政府债务,属于借新还旧。

三四线城市新房去化压力加大

自2021年下半年房地产行业整体下行以来,各线城市的新房库存规模不断累积走高。市场机构中指研究院近日发布的数据显示,今年下半年以来,各线城市新房库存再次明显上涨,其中三四线城市上涨幅度最大,截至10月底去化周期已上涨至26.3个月,为近年来的历史新高。(财新网)

11月社融信贷有望延续多增

在10月金融数据保持同期相对高位后,11月信贷有望实现同比多增。在监管统筹衔接岁末年初信贷工作的引导下,今年最后两个月信用扩张景气度仍可保持中性偏暖状态,市场预计2023年全年人民币信贷增量将达23.3万亿元左右,同比多增近2万亿元。多家机构发表观点称,11月社会融资规模增量将保持同比多增,政府债有望支撑11月和12月社融增速继续走高,并且推动经济进一步回稳向上。

11月下旬重点钢企粗钢产量201.61万吨

中钢协:2023年11月下旬,重点统计钢铁企业粗钢日产201.61万吨,环比增长2.39%,同口径相比去年同期下降0.61%;生铁日产187.45万吨,环比增长 1.03%,同口径相比去年同期增长0.74%;钢材日产217.97万吨,环比增长9.55%,同口径相比去年同期增长5.52%。11月下旬,重点统计钢铁企业钢材库存量1296.31万吨,比上一旬减少236.68万吨、下降15.44%;比上月同旬减少80.32万吨、下降 5.87%;比去年底减少11.13万吨下降 0.85%;比去年同旬减少234.08 万吨、下降 15.30%。

乘联会:初步统计11月乘用车市场零售206.2万辆

乘联会初步统计,11月乘用车市场零售206.2万辆,同比增长25%,环比增长1%;新能源车市场零售78.3万辆,同比增长30%,环比增长2%。

中指研究院:11月房地产行业信用债融资311.5亿元

中指研究院最新发布的中国房地产企业融资监测月报显示,2023年11月,房地产企业债券融资总额为412.8亿元,环比增长49.4%;房地产行业信用债融资311.5亿元,同比增长37.6%,环比大幅增长108%。

11月中国出口钢材800.5万吨

海关总署数据显示,2023年11月中国出口钢材800.5万吨,较上月增加6.6万吨,环比增长0.8%;1-11月累计出口钢材8265.8万吨,同比增长35.6%。11月中国进口钢材61.4万吨,较上月减少5.4万吨,环比增下降8.1%;1-11月累计进口钢材698.0万吨,同比下降29.2%。11月中国进口铁矿砂及其精矿10274.3万吨,较上月增加335.8万吨,环比增长3.4%;1-11月累计进口铁矿砂及其精矿107841.8万吨,同比增长6.2%。

机构:1-11月,全国300城住宅成交面积同比下降28.0%

1-11月,全国300城住宅用地推出、成交面积同比分别下降21.5%、28.0%,仅部分城市或个别地块热度较高,整体低迷态势未改。重点22城方面,优质地块成交量增加,央国企为拿地主力,拿地金额占比达50%,民企投资力度仍不足。至11月末,除北京、上海、深圳外,多数城市已取消土地最高限价,但仅少量核心城市优质地块拍出高溢价,整体热度仍较低。(中指研究院)

海关总署:今年前11个月我国进出口持平

据海关统计,今年前11个月,我国进出口总值37.96万亿元人民币,与去年同期持平。其中,出口21.6万亿元,增长0.3%;进口16.36万亿元,下降0.5%;贸易顺差5.24万亿元,扩大2.8%。按美元计价,今年前11个月,我国进出口总值5.41万亿美元,下降5.6%。其中,出口3.08万亿美元,下降5.2%;进口2.33万亿美元,下降6%;贸易顺差7481.3亿美元,收窄2.7%。以人民币计价,中国11月出口同比增长1.7%,11月进口同比增长0.6%,11月贸易顺差4,908.2亿元。以美元计价,中国11月出口同比增长0.5%,11月进口同比下降0.6%,11月贸易顺差683.9亿美元。

11月各类挖掘机销量同比下降37%1

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年11月销售各类挖掘机14924台,同比下降37%,其中国内7484台,同比下降48%;出口7440台,同比下降19.8%。2023年1-11月,共销售挖掘机178320台,同比下降27.1%;其中国内82355台,同比下降43.5%;出口95965台,同比下降2.81%。

11月份装载机销量8873台 同比下降34.7%

据中国工程机械工业协会统计数据显示,2023年11月份,装载机主要制造企业销售各类装载机8873台,同比下降34.7%;其中国内市场销量5200台,同比下降48.4%;出口销量3673台,同比增长4.73%。2023年1-11月,共销售各类装载机94494台,同比下降17.8%。其中国内市场销量50953台,同比下降32.7%;出口销量43541台,同比增长11.1%。

中共中央政治局:明年要继续实施积极的财政政策和稳健的货币政策

中共中央政治局12月8日召开会议。会议指出,明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。要增强宏观政策取向一致性,加强经济宣传和舆论引导。要以科技创新引领现代化产业体系建设,提升产业链供应链韧性和安全水平。要着力扩大国内需求,形成消费和投资相互促进的良性循环。

本期,宏观面偏向中性,主要体现在:1、高层年终会议召开,定调明年经济政策;2、11月份进出口数据公布,单月出口额同比增长;3、地方稳增长压力没有减弱,前11月发债规模创新高;4、推动经济进一步回稳向上,11月社融信贷有望延续增长;5、房地产企业债券融资额环比增长,百强房企拿地金额降幅收窄;6、百强房企11月份销售额环比下降,三四线城市新房去化压力加大;7、乘用车市场表现不错,预计11月份零售同环比上涨;8、11月销售数据出笼,挖掘机和装载机内销低迷。

从行业面看,据海关总署数据,11月份我国钢材出口结束连续两个月回落态势,环比再次回升,显示外需保持较高景气度;同期铁矿石进口量环比增加,表明铁矿石对外依存度没有下降。另据中钢协数据,11月下旬重点钢企粗钢日均产量环比再次回升,当期企业库存则降至2021年12月下旬以来新低,表明钢企减产势头有所放缓,库存去化速度加快。展望后期,在供需矛盾没有显现之前,原料成本支撑强烈,钢厂仍会主导市场话语权,预计价格区间波动的轴线继续拉长。

回首本周,期螺再次拉涨,现货震荡回升,市场情绪波动,需求尚有韧性。从行情走势看,全国各地表现差异不大:在北方,钢厂主导,涨多跌少;在南方,期货引领,止跌走高;南北市场再次联动,资源跨区域流动放缓。总体来看,原料难跌,钢厂推涨;期货拉动,现货跟随。

期货上行,现货呼应,前者更强,后者配合,这是本周市场的主要特色。接下来,预计终端需求波动不大,投机需求偏向谨慎,期货市场高位反复,现货价格继续震荡。可以看到,当前市场行情处于“博弈”阶段:厂家在推,需求不追。

对于上海地区而言,市场现状是:库存再次下滑,需求小幅回暖,期货引导涨跌,波动更加频繁。当前的利好因素是:原料价格偏强,出厂价格较高;利空因素主要有:囤货意愿不强,需求难以放大。笔者以为,本周钢价震荡回涨,主要是受到期货市场的拉动,以及厂家的助力,预计下周市场高位震荡,需要关注的是:期货的涨跌,供应的多少,需求的强弱。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-12-09美国WTI原油本周下跌3.8%

· 2023-12-09BDI指数终结四周连涨走势

· 2023-12-09热点二线城市力促楼市复苏

· 2023-12-08宝钢股份参股山钢日照

· 2023-12-0812月8日商品期货日盘综述

· 2023-12-08上海建筑钢市日记(期螺偏强,现货再涨)

· 2023-12-08【12月8日建筑钢市晚报】惯性上调

· 2023-12-0812月8日钢厂调价信息汇总

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨