西本要闻

[库存看市场]库存部分增仓,钢价区间震荡

2023年12月02日06:31 来源:西本资讯

本周(11月27日—12月1日),西本资讯监测的数据显示,截止12月1日,全国69个主要市场25mm规格三级螺纹钢平均价格为4188元/吨,周环比下跌3元/吨;高线HPB300φ6.5mm为4370元/吨,周环比下跌1元/吨。

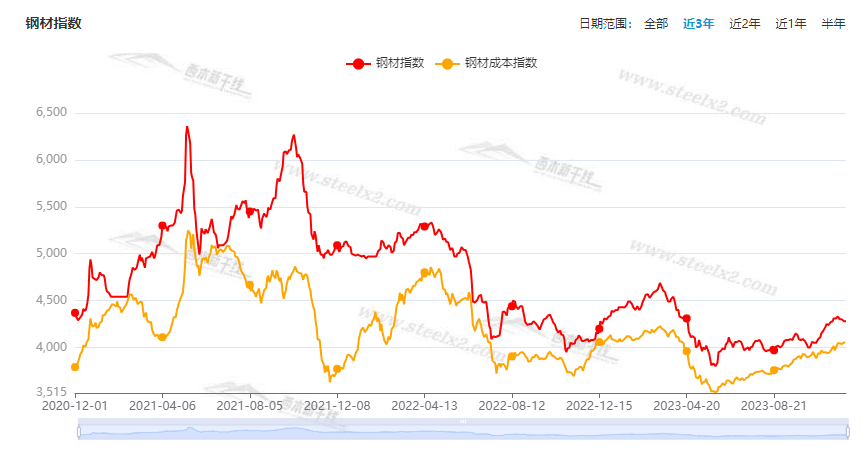

本期,全国各地市场建筑钢材价格区间波动:其中,北方需求较弱,稳中回落;南方期现同步,涨跌频繁。本周西本钢材指数盘整,成本指数整理,显示长流程钢厂利润空间基本未变;本周螺纹钢期货主力合约上下试探,对现货市场有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约区间整理:铁矿高位起伏,焦炭上行受阻,热卷震荡休整,螺纹频繁起落。其中,热卷2401合约周五夜盘收在4022元,较上周五夜盘4028元/吨下跌6元;螺纹钢2401合约周五夜盘收在3912元/吨,较上周五夜盘3938元/吨下跌26元;从全周走势情况看,原料端仍未转向,成材端涨跌两难。

回首本期,消息面缺少利好,原料价格继续抗跌,螺纹现货小幅涨跌,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至11月30日,沪市螺纹钢库存总量为26.74万吨,较上周增加0.86万吨,增幅为3.32%(见下图);目前库存量较上年同期(12月1日的22.45万吨)增加4.29万吨,增幅为19.11%。本周沪市螺纹钢库存环比回升,主要原因是到货正常,出货量有限。

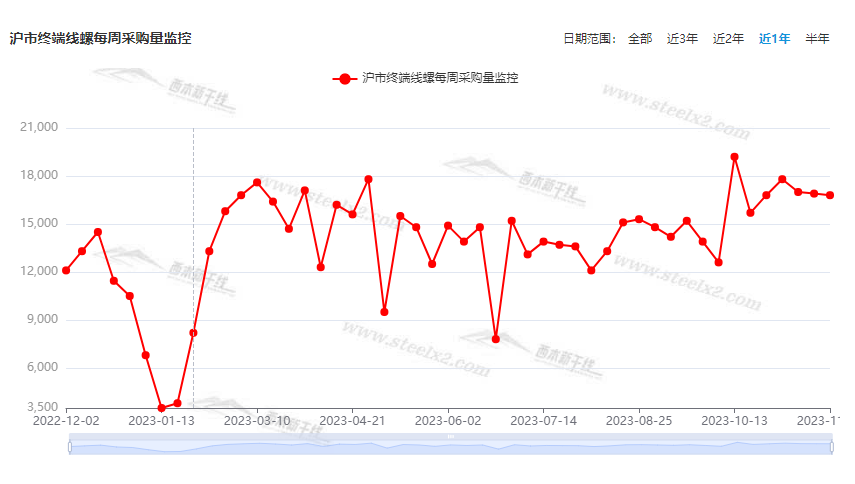

本期,西本资讯监测的沪市线螺周终端采购量为1.65万吨,较上周减少1.79%(见下图)。本周终端采购量环比继续减少,但幅度较小。

本期西本钢材指数频繁涨跌,市场价格区间震荡:周一,稳中回升;周二,上行受阻;周三,全面回落;周四,先跌后涨;周五,再次抬高。当下上海市场现状是:社会库存增加,终端需求一般;成本支撑明显,涨跌都不顺畅。目前市场行情处于“波动”状态,预计下周西本钢材指数继续震荡。

本期西本钢材指数频繁涨跌,市场价格区间震荡:周一,稳中回升;周二,上行受阻;周三,全面回落;周四,先跌后涨;周五,再次抬高。当下上海市场现状是:社会库存增加,终端需求一般;成本支撑明显,涨跌都不顺畅。目前市场行情处于“波动”状态,预计下周西本钢材指数继续震荡。

二、库存总结分析

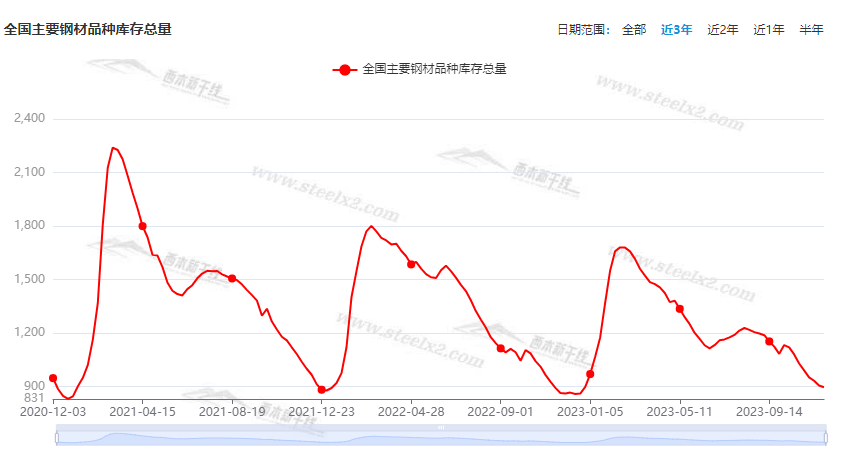

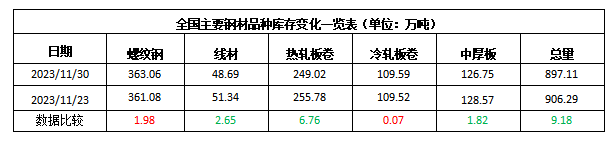

本期,全国35个主要市场样本仓库钢材总库存量为897.11万吨,较上周减少9.18万吨,减幅为1.01%。主要钢材品种中,螺纹钢库存量为363.06万吨,环比上周增加1.98万吨,增幅为0.55%;线盘库存量为48.69万吨,环比上周减少2.65万吨,减幅为5.16%;热轧卷板库存量为249.02万吨,环比上周减少6.76万吨,减幅为2.04%;中厚板库存量为126.75吨,环比上周减少1.82万吨,减幅为1.42%;冷卷板库存量为109.59万吨,环比上周增加0.07万吨,增幅为0.06%。

据西本资讯历史数据,当前库存总量较上年同期(2022年12月1日的861.41吨)增加35.70万吨,增幅为4.14%。分品种看,本期五大钢材品种库存中,螺纹和冷板卷库存环比增加,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格涨跌转换,各地变化同步,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3830元到4040元/吨不等,周环比有10-20元/吨的涨跌。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1-10月份,全国规模以上工业企业实现利润总额61154.2亿元

国家统计局:1-10月份,全国规模以上工业企业实现利润总额61154.2亿元,同比下降7.8%,降幅比1-9月份收窄1.2个百分点。1-10月份,规模以上工业企业中,国有控股企业实现利润总额20310.6亿元,同比下降9.9%;股份制企业实现利润总额44908.3亿元,下降7.0%;外商及港澳台商投资企业实现利润总额14431.3亿元,下降10.2%;私营企业实现利润总额16851.4亿元,下降1.9%。

央行等八部门联合印发《关于强化金融支持举措 助力民营经济发展壮大的通知》

中国人民银行等八部门联合印发《关于强化金融支持举措 助力民营经济发展壮大的通知》。《通知》提出,要综合运用货币政策工具、财政奖补和保险保障等措施,提升金融机构服务民营经济的积极性。加强部门合作,完善信用信息共享、融资担保、便利票据贴现、应收账款确权、税收等配套政策和机制,增强民营经济金融承载力。金融机构要加强宣传解读,主动将金融支持政策、金融产品和服务信息推送至民营企业。各地金融管理、发展改革、工信、财税、工商联等部门加强沟通协调,强化督促指导,提升政策实效。

2024年地方债提前批额度已在路上

2024年地方债提前批额度已在路上。财政部有关负责人日前表示,将提前下达2024年度部分新增地方政府债务额度,合理保障地方融资需求。目前,业界普遍预计2024年地方债提前批额度将于11月份至12月份下达。通过专项债的发行,地方政府可以筹集更多资金用于重要项目的推进,从而刺激投资、促进产业升级和城市发展。目前,业内机构预测提前批额度或超2.7万亿元(包括新增专项债2.28万亿元,新增一般债4320亿元),可能继续向东部财政状况较好的地区倾斜。

1-10月钢铁行业实现利润266.7亿元

据国家统计局数据显示,2023年1-10月,黑色金属冶炼和压延加工业实现营业收入68807.8亿元,同比下降3.7%;营业成本65924.6亿元,同比下降3.8%;利润总额266.7亿元,同比增长37%。

中钢协:10月主要用钢行业运行月报

2023年1-10月,主要用钢行业运行总体平稳。建筑业持续低迷,其中房地产主要指标继续下降,新开工面积降幅略有收窄:基础设施建设投资保持增长,增速连续放缓。制造业总体平稳增长,其中机械工业增加值保持增长,机电产品出口额(美元值)降幅略有扩大;汽车产量保持高位,其中新能源汽车产量和汽车出口量继续保持快速增长;船舶行业三大指标大幅上升,继续保持向好态势;家电行业三大白电产品产量保持较快增长;集装箱产量继续下降,降幅持续收窄。

全国29地特殊再融资债券披露总额超1.37万亿

浙江省披露拟发行特殊再融资债券文件,拟发行规模为52亿元。这是浙江近期首次披露拟发行特殊再融资债券。截至目前,全国披露的再融资债券总额已达13709.158亿元。

财政部:10月全国地方政府债券发行新增债券2267亿元

据财政部官网披露数据,2023年10月,全国发行新增债券2267亿元,其中一般债券83亿元、专项债券2184亿元。全国发行再融资债券11696亿元,其中一般债券8229亿元、专项债券3467亿元。合计,全国发行地方政府债券13963亿元,其中一般债券8312亿元、专项债券5651亿元。

国家统计局:11月中国制造业PMI为49.4

中国11月制造业PMI 49.4,预期49.7,前值49.5。中国11月非制造业PMI 50.2,预期50.9,前值50.6。国家统计局称,新订单指数基本持平。新订单指数为49.4%,比上月略降0.1个百分点。从行业看,医药、汽车、铁路船舶航空航天设备等行业新订单指数均高于53.0%,相关行业市场需求较快释放。同时调查结果显示,制造业企业中反映市场需求不足的企业占比超六成,市场需求不足仍是当前制造业恢复发展面临的首要困难。

中国11月钢铁行业PMI为48.2%

中物联钢铁物流专业委员会30日发布钢铁行业PMI数据,2023年11月钢铁行业PMI为48.2%,环比上升2.6个百分点,结束了连续3个月在45%左右运行态势,显示钢铁行业运行短期内有所趋稳。分项指数变化显示,市场需求有所回暖。钢材生产相应回升,原材料价格再度上涨,钢材价格震荡上升。预计12月份,随着天气进一步转冷,需求端将有所收缩,原材料价格震荡下降,钢材价格高位回落,钢厂生产再度下降。

11月份重卡市场销量7.5万辆

据第一商用车网统计数据显示,2023年11月份,我国重卡市场销量7.5万辆左右(开票口径,包含出口和新能源),环比下降8%,比上年同期的4.66万辆增长61%。2023年1-11月,重卡市场累计销售86.3万辆,同比增长40%。

机构:百城新建住宅11月平均价格环比上涨0.05%

中指研究院统计,2023年11月,百城新建住宅平均价格为16203元/平方米,环比上涨0.05%,涨幅较10月收窄0.02个百分点;同比上涨0.08%。11月,受部分城市优质改善项目入市带动,百城新建住宅价格环比继续上涨。百城二手住宅平均价格为15400元/平方米,环比下跌0.56%,跌幅较10月扩大0.11个百分点,已连续19个月环比下跌;同比跌幅扩大至3.21%。

今年前11月千亿房企仅剩16家

克而瑞地产研究11月30日数据显示,今年前11个月百强房企实现销售操盘金额49536.5亿元,同比降低14.4%。11月,万科以314.3亿元全口径销售额位列第一,保利、华润置地、招商蛇口、中海和绿城中国紧随其后,单月全口径销售额均超200亿元。整体来看,前11个月全口径销售额超3000亿元的房企为保利发展、万科,千亿房企则仅有16家,较去年同期减少3家。目前大多数规模房企整体陷入负增长的困局,前11月累计业绩同比降低的房企数量超过六成。

本期,宏观面偏向中性,主要体现在:1、前10月规上工业利润同比下降,环比降幅有所收窄;2、八部门联合印发通知,合理满足民营房企金融需求;3、重要项目继续推进,地方债提前批额度已在路上;4、29地拟发行特殊再融资债券,披露总额已超过1.37万亿;5、10月全国发行新增债券,以专项债券为主;6、经济基础修复并不牢固,11月制造业PMI环比回落;7、11月重卡市场销售同比大涨,但环比有所下降;8、11月百城新房价格同比微涨,百强房企销售全面下滑。

从行业面看,据国家统计局数据,前10月,钢铁行业利润总额266.7亿元,同比增长37%,如果换算到单月,10月份利润仅为38.80亿元,较9月份的80亿元大幅收缩,这种现象意味着原料成本上升蚕食了行业利润。另据中物联钢铁专委会发布的数据,11月份中国钢铁PMI指数环比回升,分项指标中,除新出口订单趋弱外,其它指标均呈修复性向好,但这种势头能否延续还有待观察。

回首本周,期螺区间起落,现货震荡调整,供应没有减少,需求总体平淡。从行情走势看,全国各地表现继续分化:在北方,刚需减弱,钢厂小跌;在南方,情绪不稳,波动调整;南北市场没有同步,有利于资源跨区域流动。总体来看,原料价格偏强,钢厂积极生产;期货反复试探,现货寻求方向。

期货震荡,现货跟随,需求受限,这是本周市场的主要特色。接下来,预计终端需求难以提升,投机需求不会冲动,期货市场重心不稳,现货价格波动运行。可以看到,当前市场行情处于“消化”阶段:供需矛盾未显,质变还待时间。

对于上海地区而言,市场现状是:库存再次回升,需求不见增长,期货左右心态,囤货意愿较弱。当前的利好因素是:原料价格较高,钢厂不甘降价;利空因素主要有:商家依然谨慎,刚需无力反转。笔者以为,本周钢价涨跌频繁,依然是受到期货市场的扰动,供需处于博弈状态,预计下周市场延续类似走势,需要关注的是:原料的变化,期货的走势,钢厂的态度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-12-02原油期货价格周五走低

· 2023-12-0210月份我国铁矿石产量同环比双增长

· 2023-12-02周五夜盘期货主力合约涨跌不一

· 2023-12-0112月1日商品期货日盘综述

· 2023-12-01上海建筑钢市日记(期螺回涨,现货偏强)

· 2023-12-0112月1日钢厂调价信息汇总

· 2023-12-01【12月1日建筑钢市晚报】稳中小涨

· 2023-12-01央行公开市场实现净回笼5450亿元

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨