西本要闻

[库存看市场]库存继续下降,需求呈现分化

2023年11月11日06:38 来源:西本资讯

本周(11月6日—11月10日),西本资讯监测的数据显示,截止11月10日,全国69个主要市场25mm规格三级螺纹钢平均价格为4117元/吨,周环比上涨61元/吨;高线HPB300φ6.5mm为4305元/吨,周环比上涨57元/吨。

本期,全国各地市场建筑钢材价格继续上行:其中,北方钢厂强势,小幅推高;南方期现联动,震荡上行。本周西本钢材指数上涨,成本指数盘整,显示长流程钢厂利润空间继续回升;本周螺纹钢期货主力合约波动向上,对现货市场有带动作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约整固上行:铁矿继续突破,焦炭波动走高,热卷震荡抬升,螺纹收在高位。其中,热卷2401合约周五夜盘收在3994元,较上周五夜盘3928元/吨上涨66元;螺纹钢2401合约周五夜盘收在3904元/吨,较上周五夜盘3828元/吨上涨76元;从全周走势情况看,原料端铁矿偏强,成材端受到拉动。

回首本期,消息面多空交织,原料价格趋强,螺纹现货续涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至11月9日,沪市螺纹钢库存总量为24.92万吨,较上周减少0.80万吨,减幅为3.11%(见下图);目前库存量较上年同期(11月10日的25.12万吨)减少0.20万吨,减幅为0.08%。本周沪市螺纹钢库存环比继续下降,但降幅环比收窄,主要原因是入库资源小幅增加,出库情况一般。

本期,西本资讯监测的沪市线螺周终端采购量为1.70万吨,较上周下降4.49%(见下图)。本周终端采购量环比回落,表明刚性需求未能提振。

本期西本钢材指数上移,市场价格上涨:周一,惯性上涨;周二,稳中回调;周三,先跌后涨;周四,整体抬升;周五,小幅波动。当下上海市场现状是:社会库存偏低,终端需求放缓;进货成本更高,商家趋于谨慎。目前市场行情处于“整固”状态,预计下周西本钢材指数震荡运行。

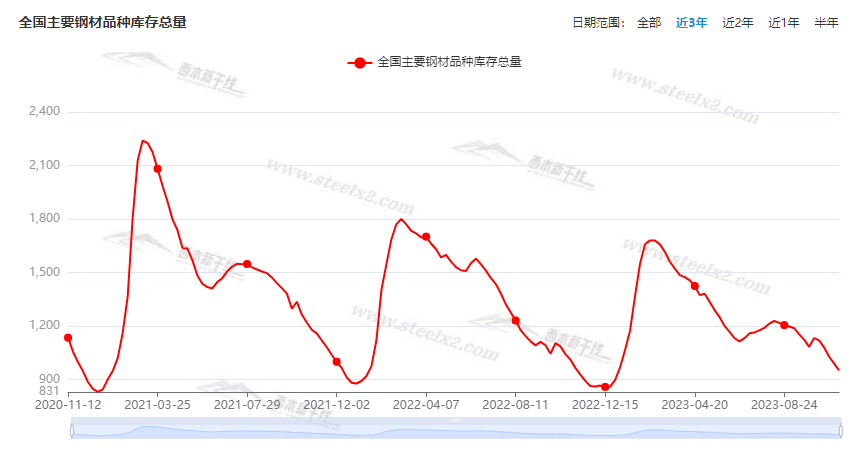

二、库存总结分析

本期,全国35个主要市场样本仓库钢材总库存量为951.93万吨,较上周减少39.13万吨,减幅为3.95%。主要钢材品种中,螺纹钢库存量为383.919万吨,环比上周减少21.18万吨,减幅为5.23%;线盘库存量为57.12万吨,环比上周减少2.48万吨,减幅为4.16%;热轧卷板库存量为270.33万吨,环比上周减少10.59万吨,减幅为3.77%;中厚板库存量为129.48吨,环比上周减少2.92万吨,减幅为2.21%;冷卷板库存量为110.09万吨,环比上周减少2.96万吨,减幅为2.62%。

据西本资讯历史数据,当前库存总量较上年同期(2022年11月10日的928.33吨)增加23.60万吨,增幅为2.54%。分品种看,本期五大钢材品种库存中,所有品种库存下降。(见下图)

本周,华东区域建筑钢价格继续上涨,其中,江苏和福建市场涨幅较大,其它市场涨幅接近,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3760元到4050元/吨不等,周环比上涨40-80元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

工信部:多措并举扩大需求

工业和信息化部党组书记、部长金壮龙表示,下一步,我们将推动各项政策措施落地见效,继续支持工业大省“勇挑大梁”,各地区发挥各自优势,共同努力实现增长目标;多措并举扩大需求,加快实施制造业“十四五”系列规划重大工程,持续开展工业行业“增品种、提品质、创品牌”行动,推进新能源汽车、绿色建材、智能家电等优质产品下乡,着力稳住大宗消费,促进形成新的消费增长点;加快培育新动能新优势,加快短板产业补链、优势产业延链、传统产业升链、新兴产业建链;积极营造良好发展环境,统筹推进国家自主创新示范区、国家高新技术产业开发区建设,打造更多高质量的先进制造业集群和中小企业特色产业集群,以高水平对外开放拓展工业发展空间。

发改委部署加快把国债资金落实到符合条件的项目

国家发展改革委副主任丛亮5日表示,要坚持资金和要素跟着项目走、项目跟着规划走,尽快把国债资金落实到符合条件的项目。中央财政将在今年四季度增发2023年国债1万亿元。增发国债项目实施工作机制各部门11月5日在国家发展改革委召开动员部署会,布置启动增发国债支持灾后恢复重建和提升防灾减灾救灾能力有关工作。

上项目争额度 地方政府四季度冲刺促投资

2023年剩下不到60天。10月以来,各地陆续召开会议研判经济运行形势。梳理发现,投资成为多地稳增长的重中之重。各地强调,以重大项目为抓手,一方面抢抓施工黄金期,争取年内形成更多实物工作量,另一方面已经开始谋划一批重大项目投资,启动明年重点项目的储备。多位专家在接受证券时报记者采访时表示,随着项目与资金逐步到位,将在今年末乃至明后年持续扩大有效投资,有望推动明年基建投资增速提升。

中钢协:10月下旬重点钢企粗钢日产192.38万吨

中钢协:2023年10月下旬,重点统计钢铁企业粗钢日产192.38万吨,环比下降5.65%,同口径相比去年同期下降5.19%,同口径相比前年同期增长10.88%;生铁日产181.67万吨,环比下降4.03%,同口径相比去年同期下降4.19%,同口径相比前年同期增长12.78%;钢材日产206.48万吨,环比增长2.10%,同口径相比去年同期下降2.01%,同口径相比前年同期增长14.42%。10月下旬,重点统计钢铁企业钢材库存量1377.13万吨,比上一旬(即 10月中旬)减少274.19万吨、下降16.60%;比上月同旬减少147.56万吨、下降9.68%;比去年底增加69.68万吨、增长5.33%;比去年同旬减少270.21万吨、下降 16.40%;比前年同旬增加92.63万吨,增长7.21%。

中指研究院:上周全国楼市成交面积整体环比下降9.95%

中指研究院报告显示,上周全国楼市成交面积整体环比下降9.95%,同比下降8.52%。一、二线城市同环比均下降,青岛领衔;三四线城市同环比均略有上涨。库存整体环比略涨。土地市场整体供应量环比走高,宅地成交量降逾三成,整体均价较上周下滑,宅地均价降近三成。出让金总额缩水,北京收金逾154亿领衔。二线城市交易活跃,福州近174亿新推14宗宅地。房企融资类型以公司债为主,房企拿地城市集中在北京、上海、苏州、合肥、福州等城市。

前10个月我国进出口总值34.32万亿元

海关总署7日对外公布,今年前10个月,我国货物贸易进出口总值34.32万亿元,外贸运行稳中有进。据海关统计,今年前10个月,我国货物贸易进出口总值34.32万亿元,同比微增0.03%。其中,出口19.55万亿元,增长0.4%,进口14.77万亿,下降0.5%。10月当月,我国进出口3.54万亿元,同比增长0.9%,月度进出口向好态势更加巩固。

前10月重卡市场累计销售78.7万辆

2023年10月份,我国重卡市场销售约8万辆,环比9月下降7%,比上年同期的4.8万辆增长60%,净增加3.2万辆。这是今年市场继2月份以来的第九个月同比增长,今年1-10月,重卡市场累计销售78.7万辆,同比上涨38%,同比累计增速扩大了3个百分点。

10月房地产企业债券融资总额同比降46.2%

据中指研究院监测,2023年10月房地产企业债券融资总额276.4亿元,同比大幅下降46.2%,环比下降19.5%。行业债券融资平均利率3.49%,同比上升0.19个百分点,环比下降0.22个百分点。2023年1-10月房地产企业债券融资总额为5875.1亿元,同比下降8.9%,降幅较上个月扩大3.2个百分点。

10月中国出口钢材793.9万吨

海关总署11月7日数据显示,2023年10月中国出口钢材793.9万吨,较上月减少12.4万吨,环比下降1.5%;1-10月累计出口钢材7473.2万吨,同比增长34.8%。10月中国进口钢材66.8万吨,较上月增加2.8万吨,环比增长4.4%;1-10月累计进口钢材636.6万吨,同比下降30.1%。10月中国进口铁矿砂及其精矿9938.5万吨,较上月减少179.9万吨,环比下降1.8%;1-10月累计进口铁矿砂及其精矿97584.2万吨,同比增长6.5%。

两部门:坚决遏制新增地方政府隐性债务

国务院办公厅转发国家发展改革委、财政部《关于规范实施政府和社会资本合作新机制的指导意见》的通知。规范实施政府和社会资本合作新机制,充分发挥市场机制作用,拓宽民间投资空间,坚决遏制新增地方政府隐性债务,提高基础设施和公用事业项目建设运营水平,确保规范发展、阳光运行。

已有27地拟发特殊再融资债券

11月8日,海南省披露拟发行特殊再融资债券文件,拟发行规模为24亿元。截至目前,全国已有27个地区披露了拟发行特殊再融资债券,已发行及拟发行金额达12049.3527亿元。

乘联会:中国10月狭义乘用车零售销量同比增加10.2%

乘联会:中国10月狭义乘用车零售销量同比增加10.2%。10月广义乘用车市场零售205.1万辆,同比上涨9.9%。乘联会统计口径下的10月乘用车出口(含整车与CKD)39.1万辆,同比增长49%,环比增长9%。1-10月乘用车出口307万辆,同比增长66%。

10月中国销售各类挖掘机14584台

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年10月销售各类挖掘机14584台,同比下降28.9%,其中国内6796台,同比下降40.1%;出口7788台,同比下降14.9%。2023年1-10月,共销售挖掘机163396台,同比下降26%;其中国内74871台,同比下降43%;出口88525台,同比下降1.04%。

中国10月PPI同比下降2.6% 环比持平

国家统计局数据显示,10月份,全国工业生产者出厂价格同比下降2.6%,环比持平;工业生产者购进价格同比下降3.7%,环比上涨0.2%。1—10月平均,工业生产者出厂价格比上年同期下降3.1%,工业生产者购进价格下降3.6%。

本期,宏观面冷暖交替,利好主要体现在:1、工信部多措并举扩大需求,发改委部署国债资金加快落实;2、项目与资金逐步到位,地方政府冲刺促投资;3、更多地区化解债务风险,特殊再融资债券发行加码;4、乘用车市场恢复良好,内销和出口双向增长;5、重卡市场同比回暖,前10月销量累计增速扩大。

利空主要体现在:1、10月进出口数据出笼,出口仍然面临挑战;2、两部门发布通知,坚决遏制新增地方政府隐性债务;3、工业经济恢复缓慢,10月PPI同比仍在下降;4、10月份房地产企业债券融资规模大降,全国楼市成交面积周环比下滑;5、挖掘机销售不太理想,内外销同步均在减少。

总体来看,虽然宏观面的预期不断改善,但经济增长的原动力并不强劲,“稳中向好”的时间轴不断被拉长。

从行业面看,据海关数据,10月份我国钢材出口连续两个月环比下降,意味着出口很难持续缓解国内市场供需矛盾;另据中钢协数据,10月下旬重点钢企粗钢日产降至192.38万吨,已连续两旬环比下降,并创下今年以来新低;当期企业库存环比骤降,也是今年以来最低水平——表明近期钢厂压产和去库形势良好。展望后期,钢材出口数量还将高位回落,但年底检修也会抑制高炉产能的释放,需要警惕的是,随着建筑钢材利润得到修复,电炉钢复产的动力也在增强;另外,北方地区施工季节性放缓,而南北区域价差扩大,为资源跨区域流动创造了条件。

回首本周,期螺震荡抬高,现货波动上行,原料价格偏强,需求有所分化。从行情走势看,全国各地表现略有差异:在北方,厂家强势,需求趋淡;在南方,期现呼应,整体上行;南北市场涨幅不一,区域价差有所扩大。总体来看,原料价格扛跌,钢厂检修增多;现货整体拔高,需求未能放大。

期货引导,现货跟随,震荡抬高,这是本周市场的主要特色。接下来,预计终端需求强度减弱,投机需求保持谨慎,期货市场高位试探,现货价格涨势见缓。可以看到,当前市场行情处于“休整”阶段:钢厂利润修复,回涨势头或缓。

对于上海地区而言,市场现状是:库存继续减少,需求环比回落,外地资源补充,缺货或有缓解。当前的利好因素是:供应未增,库存不大;利空因素主要有:需求受阻,消极囤货。笔者以为,本周钢价再次回升,主要是受到期货市场的带动,以及厂家的推动,实际成交有待提振,预计下周市场涨幅收敛,需要关注的是:期货的走势,原料的变化,需求的强弱。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-11-11WTI原油周五收高1.9%

· 2023-11-11夜盘收盘 纯碱涨超4%

· 2023-11-10上海建筑钢市日记(高位震荡)

· 2023-11-1011月10日钢厂调价信息汇总

· 2023-11-10【11月10日建筑钢市晚报】涨势稍缓

· 2023-11-10中国10月份汽车销量同比增长13.8%

· 2023-11-10央行实现净投放1600亿元

· 2023-11-1011月10日行业要闻早餐

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨