西本要闻

[库存看市场]库存持续回落,钢价加速上行

2023年11月04日06:04 来源:西本资讯

本周(10月30日—11月3日),西本资讯监测的数据显示,截止11月3日,全国69个主要市场25mm规格三级螺纹钢平均价格为4056元/吨,周环比上涨78元/吨;高线HPB300φ6.5mm为4248元/吨,周环比上涨74元/吨。

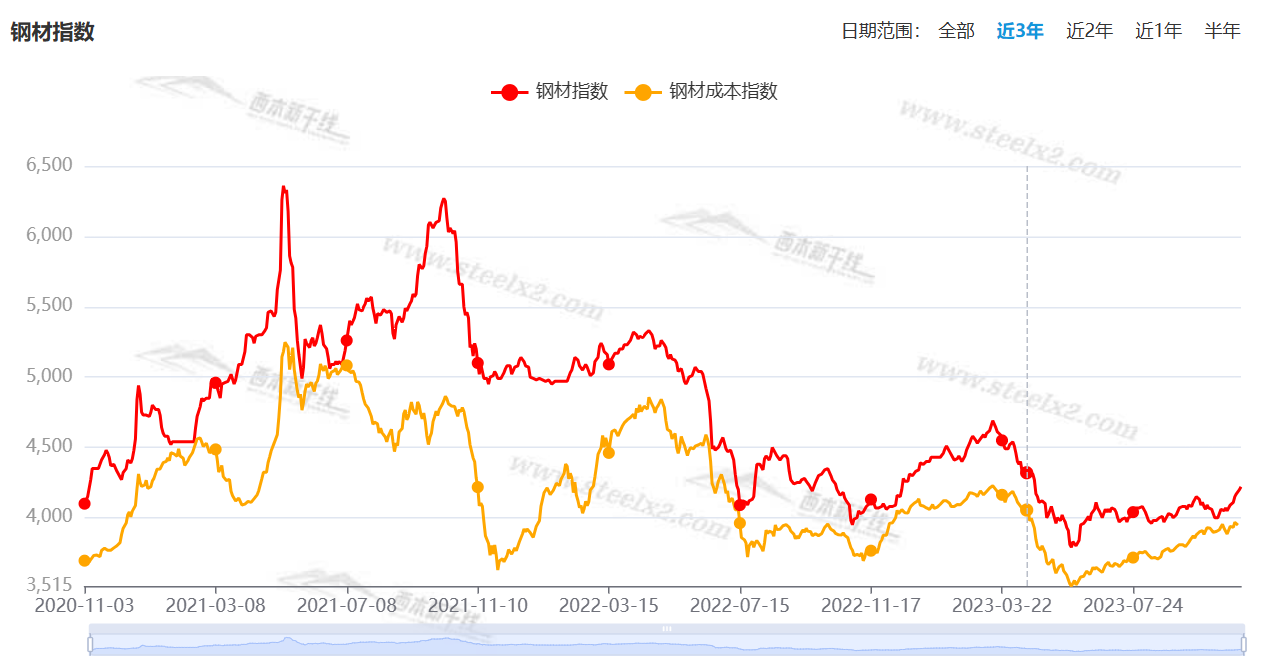

本期,全国各地市场建筑钢材价格普涨:其中,北方钢厂推动,稳步上涨;南方需求跟进,涨幅扩大。本周西本钢材指数提升,成本指数小涨,前者涨幅更大,显示长流程钢厂利润空间回升;本周螺纹钢期货主力合约继续走高,对现货市场有支撑作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约继续上行:铁矿突破阻力,焦炭震荡走高,热卷重心回升,螺纹再接再厉。其中,热卷2401合约周五夜盘收在3928元,较上周五夜盘3839元/吨上涨89元;螺纹钢2401合约周五夜盘收在3828元/吨,较上周五夜盘3720元/吨上涨108元;从全周走势情况看,原料端铁矿逞强,成材端联袂上涨。

回首本期,消息面相对平静,原料价格分化,螺纹现货走高,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

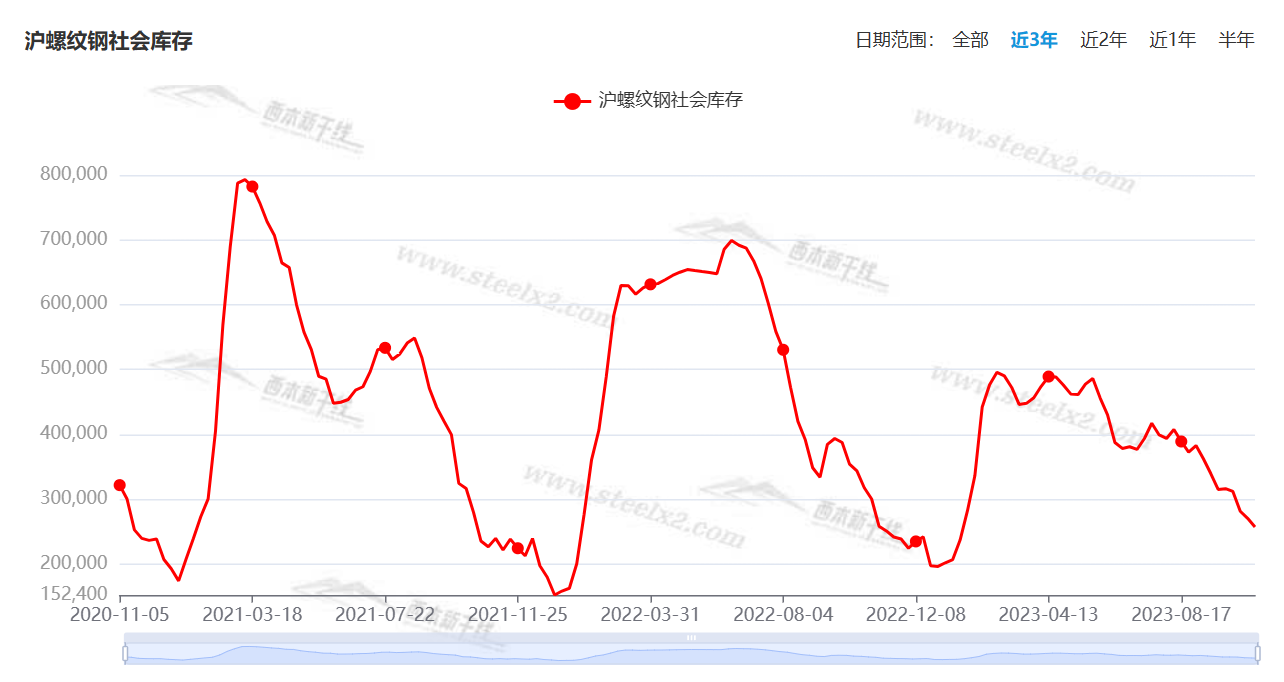

据西本资讯监测库存数据:截至11月2日,沪市螺纹钢库存总量为25.72万吨,较上周减少1.34万吨,减幅为4.95%(见下图);目前库存量较上年同期(11月3日的25.85万吨)减少0.13万吨,减幅为0.50%。本周沪市螺纹钢库存环比继续下降,主要原因是入库资源较少,出库情况良好。

本期,西本资讯监测的沪市线螺周终端采购量为1.78万吨,较上周增加5.95%(见下图)。本周终端采购量环比继续增加,表明刚性需求稳步提升。

本期西本钢材指数上移,市场价格上涨:周一,震荡走低;周二,低位趋稳;周三,普遍上扬;周四,稳中趋高;周五,继续抬升。当下上海市场现状是:社会库存再降,终端需求良好;成本支撑更强,缺货现象加剧。目前市场行情处于“提升”状态,预计下周西本钢材指数偏强运行。

二、库存总结分析

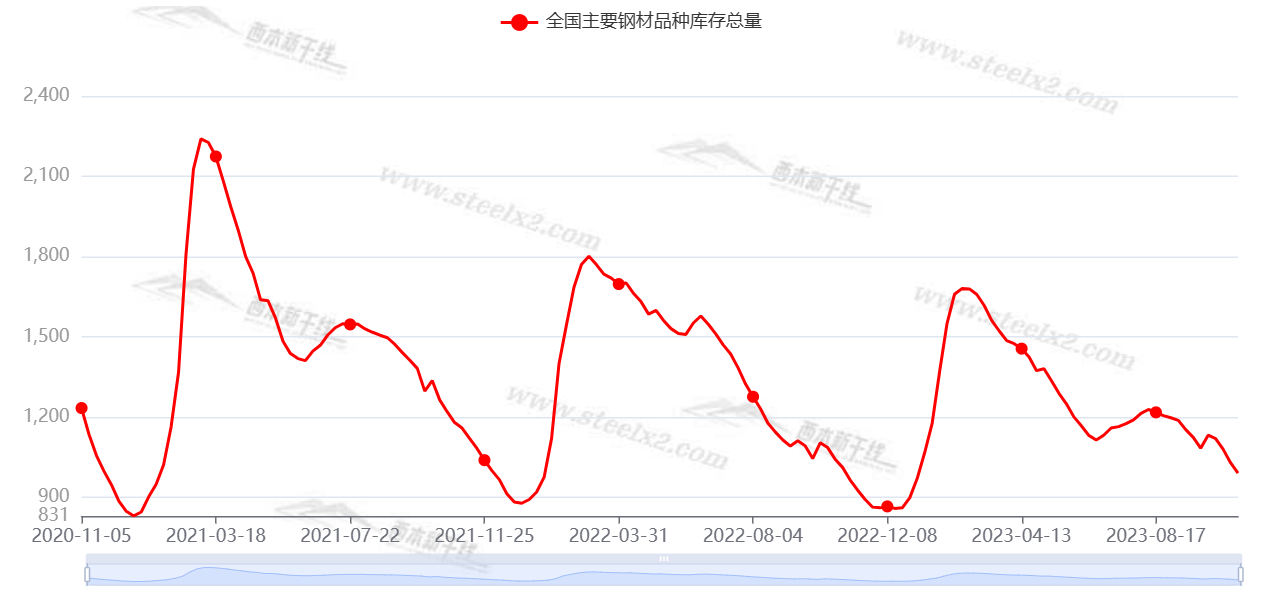

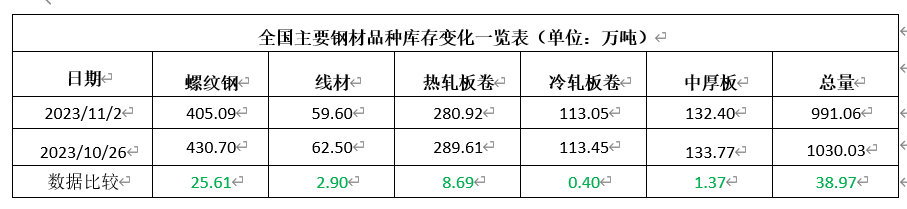

本期,全国35个主要市场样本仓库钢材总库存量为991.06万吨,较上周减少38.97万吨,减幅为3.78%。主要钢材品种中,螺纹钢库存量为405.09万吨,环比上周减少25.61万吨,减幅为5.95%;线盘库存量为59.60万吨,环比上周减少2.90万吨,减幅为4.64%;热轧卷板库存量为280.92万吨,环比上周减少8.69万吨,减幅为3.00%;中厚板库存量为132.40吨,环比上周减少1.37万吨,减幅为1.02%;冷卷板库存量为113.05万吨,环比上周减少0.40万吨,减幅为0.35%。

据西本资讯历史数据,当前库存总量较上年同期(2022年11月3日的966.13吨)增加24.93万吨,增幅为2.58%。分品种看,本期五大钢材品种库存中,所有品种库存下降。(见下图)

本周,华东区域建筑钢价格集体上涨,其中,山东市场涨幅较小,其它市场涨幅均超过百元,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3720元到3970元/吨不等,周环比上涨100-120元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

机构:TOP100房企10月销售额同比下降33.5%

根据中指研究院《2023年1-10月中国房地产企业销售业绩排行榜》数据显示,2023年1-10月,TOP100房企销售总额为52977.0亿元,同比下降13.1%,降幅相比上月扩大2.8个百分点。其中TOP100房企10月单月销售额同比下降33.5%,环比下降7.5%。

10月份制造业采购经理指数为49.5%

国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。10月份,制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,降至收缩区间,制造业景气水平有所回落。从企业规模看,大型企业PMI为50.7%,比上月下降0.9个百分点,继续高于临界点;中、小型企业PMI分别为48.7%和47.9%,比上月下降0.9和0.1个百分点,低于临界点。

2023年10月份中国钢铁PMI为45.6%

据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年10月份为45.6%,环比下降0.2个百分点,显示钢铁行业偏弱运行。分项指标中,生产指数下跌1.6%至43.4%,新订单指数回升0.50%至45%,新出口订单指数下降2.40%至45.70%,产成品库存指数下降2.90%至37.10%,原材料库存指数下降0.40%至44.20%。分项指数变化显示,市场需求弱势改善,仍处于收缩空间,钢材生产继续收缩,原材料价格增速明显放缓。

中央金融工作会议在北京举行

中央金融工作会议10月30日至31日在北京举行。会议强调,金融是国民经济的血脉,是国家核心竞争力的重要组成部分,要加快建设金融强国,全面加强金融监管,完善金融体制,优化金融服务,防范化解风险,坚定不移走中国特色金融发展之路,推动我国金融高质量发展,为以中国式现代化全面推进强国建设、民族复兴伟业提供有力支撑。

10月财新中国制造业PMI录得49.5

10月中国制造业需求连续第三个月扩张,但外需疲弱导致制造业企业减少供给,制造业景气度回落。从分项指数看,10月制造业需求缓慢扩张、供给收缩。制造业新订单指数连续第三个月位于扩张区间,但增幅放缓,显示需求扩张速度减缓。新出口订单指数仍然低于荣枯线,企业普遍表示,全球经济疲软叠加高物价,导致海外市场销售受挫,制造业企业相应减少供给,生产指数降至荣枯线以下。

央行:房地产贷款增速下滑态势有所企稳

央行公布2023年三季度金融机构贷款投向统计报告。2023年三季度末,人民币房地产贷款余额53.19万亿元,同比下降0.2%,与8月份持平,增速下滑态势有所企稳。房地产贷款增速比上年末低1.7个百分点,低于各项贷款增速11.1个百分点;前三季度减少333亿元,同比少增8821亿元。

特殊再融资债首月发行超万亿

10月以来,地方政府存量债务化解工作显著推进,用于偿还地方政府存量债务的特殊再融资债券自重启发行后迅速放量。截至10月31日,共有25个省、自治区、直辖市、计划单列市累计发行特殊再融资债券10126.8亿元,占到10月地方政府债券总发行规模约72.53%。

中钢协:预计钢材出口量将继续回落

前三季度,国内钢铁供应强于需求,钢产量同比增长1.7%,建筑业用钢需求收缩,粗纲表观消费量同比下降1.5%,出口增长一定程度上缓解国内供需矛盾。近期全球地缘政治冲突升级,或增加全球经济发展不确定性,并对全球产业链供应链体系产生负面冲击效应。短期来看,国内外钢铁需求一般,海内外价差继续收窄,企业出口接单量下滑,预计钢材出口量将继续回落,进口延续低位运行。

10月百城房价“分化”

中指研究院数据显示,今年1-10月,全国重点100城新建商品住宅月均成交规模仍处在2016年以来同期低位,部分热点城市新房价格同环比上涨,但热度仍然分化。其中,10月份百城新建住宅平均价格为16195元/平方米,环比上涨0.07%,涨幅较9月扩大0.02个百分点;二手住宅平均价格为15486元/平方米,环比下跌0.45%,跌幅较9月扩大0.01个百分点,已连续18个月环比下跌。

10月全国300城住宅用地出让金环比增近3成

中指研究院发布的最新数据显示,10月,全国300城住宅用地出让金达2730.65亿元,环比增长近3成,流拍率较上月下降,成交楼面均价环比上涨,平均溢价率环比略降。1-10月累计来看,300城住宅用地成交楼面均价同比上涨15%,平均溢价率同比增长2个百分点,出让金同比下降25%。

本期,宏观面偏中性,主要体现在:1、中央金融工作会议召开,强调保持流动性合理充裕;2、制造业景气水平回落,10月PMI降至收缩区间;3、中小企业复苏困难,财新制造业PMI走弱;4、地方政府积极偿还存量债务,特殊再融资债券发行加速;5、房地产贷款增速下滑态势减缓,10月300城住宅用地出让金环比增长;6、部分热点城市新房价格同环比上涨,10月TOP100房企销售额同环比下降。

总体来看,在经济复苏基础尚不牢固,房地产行业没有完全走出困境的前提下,政策端的“托举”还会继续,进一步提振了市场预期。

从行业面看,据中物联钢铁专委会数据,10月钢铁行业PMI环比小幅下降,分项指标显示,钢材生产继续收缩,原材料价格高位回落,出口力度继续放缓。另据中钢协数据,前三季度,在钢产量同比增长的同时,粗钢表观消费量同比下降,有赖出口增长缓解国内市场供需矛盾。展望后期,我国钢铁出口高增长已告一段落,但在钢厂年底检修增多的影响下,供应端仍会受到抑制,社会库存很难快速增长,将有利于钢厂修复利润。

回首本周,期螺稳步向上,现货持续上涨,原料涨跌不一,需求保持韧性。从行情走势看,全国各地表现一致:在北方,厂家推动,市场跟进;在南方,供需改善,步步走高;南北市场相互呼应,行情趋势更加明朗。总体来看,原料价格偏强,增产动力不足;社会库存消化,市场整体趋暖。

期货走高,需求正常,现货普涨,这是本周市场的主要特色。接下来,预计终端需求保持强度,投机需求起伏不大,期货市场或有休整,现货价格波动偏强。可以看到,当前市场行情处于“上攻和稳固”阶段:持续走高,逐步消化。

对于上海地区而言,市场现状是:库存不断减少,需求环比增长,规格缺货严重,厂商协力涨价。当前的利好因素是:预期改善,信心提升,出货顺畅;利空因素只有一个:短期内涨幅较大。笔者以为,本周钢价继续上涨,是延续了上周的回暖态势,期现良性互动又加快了上涨的速度,预计下周市场趋高整固,需要关注的是:期货的变化,厂家的态度,需求的冷热。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-11-04WTI原油周五收跌2.4%

· 2023-11-04BDI指数连续第二周下跌

· 2023-11-04地方债发行规模创新高

· 2023-11-0311月3日商品期货日盘综述

· 2023-11-03【11月3日建筑钢市晚报】继续上移

· 2023-11-0311月3日唐山钢坯午报

· 2023-11-03央行公开市场净回笼4560亿元

· 2023-11-0311月3日行业要闻早餐

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨