西本要闻

[库存看市场]库存继续下降,钢价低位起伏

2023年10月21日06:34 来源:西本资讯

本周(10月16日—10月20日),西本资讯监测的数据显示,截止10月20日,全国69个主要市场25mm规格三级螺纹钢平均价格为3955元/吨,周环比上涨23元/吨;高线HPB300φ6.5mm为4154元/吨,周环比上涨22元/吨。

本期,全国各地市场建筑钢材价格震荡偏强:其中,北方钢厂强势,价格小涨;南方期现互动,震荡回升。本周西本钢材指数上调,成本指数上移,显示长流程钢厂利润空间并未拓展;本周螺纹钢期货主力合约上下试探,对现货市场有示范。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约波动加剧:铁矿冲高回落,焦炭震荡下行,热卷区间上下,螺纹回升乏力。其中,热卷2401合约周五夜盘收在3726元,较上周五夜盘3717元/吨上涨9元;螺纹钢2401合约周五夜盘收在3614元/吨,较上周五夜盘3606元/吨上涨8元;从全周走势情况看,原料端重现调整,成材端难以突破。

回首本期,消息面多空交织,原料价格坚挺,螺纹现货小幅起落,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至10月19日,沪市螺纹钢库存总量为28.16万吨,较上周减少3.05万吨,减幅为9.77%(见下图);目前库存量较上年同期(10月20日的31.78万吨)减少3.62万吨,减幅为11.39%。本周沪市螺纹钢库存环比大幅下降,主要原因是入库资源偏少,出货量正常。

本期,西本资讯监测的沪市线螺周终端采购量为1.57万吨,较上周减少18.23%(见下图)。本周终端采购量环比减少,主要原因是本周恢复正常的5个工作日;如果换算到单日,终端采购量变化不大。

本期西本钢材指数震荡,市场价格波动:周一,稳中试探;周二,普遍上涨;周三,盘中松动;周四,跌后回升;周五,小幅起落。当下上海市场现状是:社会库存续降,刚性需求平缓;进货成本难跌,厂商有意托举。目前市场行情处于“修复”状态,预计下周西本钢材指数区间波动。

二、库存总结分析

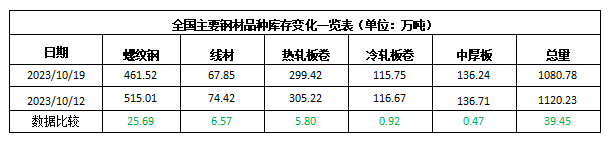

本期全国35个主要市场样本仓库钢材总库存量为1080.78万吨,较上周减少39.45万吨,减幅为3.52%。主要钢材品种中,螺纹钢库存量为461.52万吨,环比上周减少25.69万吨,减幅为5.27%;线盘库存量为67.85万吨,环比上周减少6.57万吨,减幅为8.83%;热轧卷板库存量为299.42万吨,环比上周减少5.80万吨,减幅为1.90%;中厚板库存量为136.24吨,环比上周减少0.47万吨,减幅为0.34%;冷卷板库存量为115.75万吨,环比上周减少0.92万吨,减幅为0.79%。

据西本资讯历史数据,当前库存总量较上年同期(2022年10月20日的1043.26吨)增加37.52万吨,增幅为3.60%。分品种看,本期五大钢材品种库存中,所有品种库存下降。(见下图)

本周,华东区域建筑钢价格低位上移,其中,江苏和江西市场相对平稳,截止周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3550元到3800元/吨不等,周环比上涨20-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

前三季度GDP同比增长5.2%

10月18日,国家统计局发布2023年前三季度国民经济运行情况。初步核算,前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。从环比看,三季度国内生产总值增长1.3%。

前三季度固定资产投资同比增长3.1%

1—9月份,全国固定资产投资(不含农户)375035亿元,同比增长3.1%(按可比口径计算,详见附注7)。其中,制造业投资增长6.2%,增速比1—8月份加快0.3个百分点。从环比看,9月份固定资产投资(不含农户)增长0.15%。1—9月份,民间固定资产投资193399亿元,同比下降0.6%。

国家统计局:1-9月基础设施投资同比增长6.2%

10月18日,统计局公布数据,全国1-9月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.2%。其中,铁路运输业投资增长22.1%,水利管理业投资增长4.9%,道路运输业投资增长0.7%,公共设施管理业投资下降1.2%。

1—9月份全国房地产开发投资87269亿元

国家统计局数据显示,1—9月份,全国房地产开发投资87269亿元,同比下降9.1%;其中,住宅投资66279亿元,下降8.4%。1—9月份,商品房销售面积84806万平方米,同比下降7.5%,其中住宅销售面积下降6.3%。商品房销售额89070亿元,下降4.6%,其中住宅销售额下降3.2%。1—9月份,房地产开发企业到位资金98067亿元,同比下降13.5%。其中,国内贷款12100亿元,下降11.1%;利用外资36亿元,下降40.0%;自筹资金31252亿元,下降21.8%;定金及预收款33631亿元,下降9.6%;个人按揭贷款17028亿元,下降6.9%。

1—9月份,房地产开发企业房屋施工面积同比下降7.1%

国家统计局:1—9月份,房地产开发企业房屋施工面积815688万平方米,同比下降7.1%。其中,住宅施工面积574250万平方米,下降7.4%。房屋新开工面积72123万平方米,下降23.4%。其中,住宅新开工面积52512万平方米,下降23.9%。房屋竣工面积48705万平方米,增长19.8%。其中,住宅竣工面积35319万平方米,增长20.1%。

9月中国粗钢日均产量273.7万吨

国家统计局数据显示:2023年9月,中国粗钢日均产量273.70万吨,环比下降1.8%;生铁日均产量238.47万吨,环比下降0.9%;钢材日均产量392.73万吨,环比增长4.5%。9月,中国粗钢产量8211万吨,同比下降5.6%;生铁产量7154万吨,同比下降3.3%;钢材产量11782万吨,同比增长5.5%。1-9月,中国粗钢产量79507万吨,同比增长1.7%;生铁产量67516万吨,同比增长2.8%;钢材产量102887万吨,同比增长6.1%。

三季度钢铁行业产能利用率79.1%

据国家统计局数据显示,2023年三季度,黑色金属冶炼和压延加工业产能利用率为79.1%,比上年同期上升4.2个百分点;前三季度,黑色金属冶炼和压延加工业产能利用率为78.7%,比上年同期上升1.6个百分点。

海关总署:前三季度中国出口板材4361万吨

海关总署最新数据显示,2023年9月,中国出口钢铁板材544万吨,同比增长95.7%;1-9月累计出口4361万吨,同比增长31.8%。9月,中国出口钢铁棒材89万吨,同比增长56.3%;1-9月累计出口826万吨,同比增长50.6%。

9月70城房价15城环比上涨

国家统计局19日公布2023年9月份70个大中城市商品住宅销售价格变动情况。9月份,70大中城市中有15城新建商品住宅价格环比上涨,8月为17城;环比看,上海涨幅0.5%领跑,北京、广州、深圳分别为涨0.4%、跌0.6%、跌0.5%。9月份,70个大中城市中,新建商品住宅销售价格同比下降城市有45个,比上月增加1个,较年内高点减少10个;二手住宅销售价格同比下降城市有67个,比上月增加1个。

前三季度中国钢筋产量17462.4万吨

国家统计局数据显示,2023年9月份,中国钢筋产量为1862.4万吨,同比下降11.4%;1-9月累计产量为17462.4万吨,同比增长0.3%。9月份,中国中厚宽钢带产量为1777.0万吨,同比增长17.0%;1-9月累计产量为15411.9万吨,同比增长12.9%。9月份,中国线材(盘条)产量为1231.4万吨,同比下降2.7%;1-9月累计产量为10678.3万吨,同比持平。9月份,中国铁矿石原矿产量为8436.8万吨,同比下降0.9%;1-9月累计产量为74276.6万吨,同比增长6.1%。

1-9月中国汽车产量2090.5万辆

10月19日,国家统计局数据显示,2023年9月中国汽车产量283.3万辆,同比增长3.4%;1-9月累计产量2090.5万辆,同比增长4.6%。

1-9月中国挖掘机产量降超三成

国家统计局最新数据显示,2023年9月,我国挖掘机产量14886台,同比下降35.5%。2023年1-9月,我国挖掘机累计产量177938台,同比下降23.5%,降幅较1-8月扩大1.4个百分点。

拟发行特殊再融资债券的省市增至20个

10月19日,又有江苏、吉林两地披露了拟发行特殊再融资债券文件。这意味着,目前全国已有20个地区披露了拟发行特殊再融资债券文件,披露金额达9104.8058亿元。吉林也成为了继内蒙古、云南、天津之后,近期第四个两次披露特殊再融资债券文件的地区,拟发行的特殊再融资债券金额合计达690.23亿元。

新增专项债发行逾九成 未来投向领域扩围可期

根据数据测算,截至10月19日,各地累计发行的2023年新增专项债规模达35569.49亿元,约占年初预算安排限额的93.6%。在财政部明确将研究扩大专项债券投向领域和用作项目资本金范围后,未来专项债资金使用扩围同样备受市场期待。

本期,宏观面多空交织,主要体现在:1、前三季度经济数据出笼,GDP环比小幅增长;2、前9月固定资产投资增速平缓,民间投资同比下降;3、基础设施投资正常,房地产开发投资继续下滑;4、新增专项债发行接近尾声,更多省市拟发行特殊再融资债券;5、房屋竣工面积大幅提升,新开工面积降幅较大;6、汽车产量同比增长,挖掘机产量降幅扩大;7、一线城市房价逐步回稳,二三线城市尚未摆脱疲软。

总体来看,宏观数据依然是“稳中向好”,但在政策叠加效应下,房地产行业尚未恢复生机,对需求预期没有带来正反馈。

从行业面看,据国家统计局数据,9月国内粗钢日均产量环比下降,且连续第三个月减少,同期钢筋产量也是持续减少,这无疑是一个好的现象。不过,值得注意的是,虽然前9月国内粗钢产量同比增幅已经收窄,但离全年“平控”目标还有一定距离,在钢铁产能利用率同比上升、出口数量高位回落的趋势下,只有继续压减供应,才能有效改善行业利润。

回首本周,期螺区间反复,现货波动试探,原料依然强势,需求相对平稳。从行情走势看,全国各地表现一致:在北方,钢厂主导,稳中上调;在南方,期现呼应,震荡小涨;南北市场价格接近,资源就地消化为主。总体来看,原料成本偏高,供应难以增长;厂商普遍亏损,价格不会大跌。

期货反复,现货波动,情绪摇摆,需求平缓,这是本周市场的主要特色。接下来,预计终端需求变化不大,投机需求观望为主,期货市场区间试探,现货价格延续震荡。可以看到,当前市场行情处于“摇摆”阶段:厂商自救,等待转机。

对于上海地区而言,市场现状是:库存继续下降,需求维持常态,商家见风使舵。当前的利好因素是:原料未跌,厂家亏损,规格加价;利空因素主要有:预期不明,信心不振,消极囤货。笔者以为,本周钢价震荡偏强,是对上周降价的修正,但继续推高后劲不足,预计下周市场延续震荡走势,需要关注的是:原料的强弱,期货的涨跌,钢厂的态度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-10-21BDI指数周线录得七连涨

· 2023-10-2010月20日唐山方坯晚报

· 2023-10-20中天钢铁10月下旬建材价格调整信息

· 2023-10-2010月20日商品期货日盘综述

· 2023-10-20上海建筑钢市日记(震荡,等待)

· 2023-10-20【10月20日建筑钢市晚报】稳中波动

· 2023-10-2010月20日钢厂调价信息汇总

· 2023-10-20央行当日实现净投放7330亿元

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨