西本要闻

1月17日新干线要闻早餐

2023年01月17日05:56 来源:西本资讯

国际动态

1、中国央行:去年12月末外汇占款余额21.47万亿元

央行1月16日发布数据显示,至2022年12月末,中国央行口径外汇占款余额为214712.28亿元,环比增加938.79亿元人民币。至此,外汇占款余额实现连续三个月增长。此前,至2022年11月末,中国央行口径外汇占款环比增加636亿元。中国人民银行有关部门负责人曾回应称,近期,部分商业银行将有关外汇资金逐步置换回人民币形式来交存存款准备金,置换后体现为货币当局资产负债表中“外汇”科目余额增加。

2、世界经济论坛2023年年会在瑞士达沃斯开幕

据央视新闻,当地时间16日18时,世界经济论坛2023年年会开幕式在瑞士雪山小镇达沃斯举行。作为全球最知名的经济论坛之一,本届世界经济论坛年会的主题为“在分裂的世界中加强合作”。来自全球130个国家和地区的2700多位各界领袖将与会,其中包括约50位国家元首和政府首脑、约200位来自各主要经济体的内阁部长,还有重要国际组织领导人、各行业的商业领袖以及知名专家学者等。 本届论坛将侧重五大议题:如何解决当前能源和粮食危机;如何应对当前的高通胀、高负债;如何应对工业不景气;如何解决当前社会脆弱性问题;如何应对当前地缘政治风险。

3、世界经济论坛总裁:中国优化调整防疫政策有助于全球经济增长

世界经济论坛总裁博尔格·布伦德日前接受采访时表示,中国优化调整新冠疫情防控政策有助于全球经济增长。布伦德说,中国优化调整防疫政策将进一步推动经济增长,“我们对中国经济的增长前景非常乐观。”他表示,中国优化调整防疫政策将带动工业产出、投资和旅游等服务行业的增长。作为世界第二大经济体,“中国的开放有助于全球经济增长”。(新华社)

4、经济学家预计美国经济年内或陷入衰退

美国媒体公布的最新季度调查结果显示,经济学家预计,在美国联邦储备委员会大举加息背景下,美国经济未来一年内或将出现温和衰退。这项于1月6日至10日对71名经济学家进行的调查显示,美国经济在未来12个月出现衰退的概率高达61%。四分之三的受访者认为,虽然美联储期望通过让经济增长放缓而非全面萎缩来降低通胀,但经济“软着陆”不会实现,高通胀和美联储抑制通胀的政策努力将成为今年美国经济面临的最大风险。

5、欧元区经济当前很有韧性 今年或将免于衰退

欧元集团负责人表示,欧元区处于“非常有韧性的位置”,今年可能会以“非常低的增长水平”免于衰退。Paschal Donohoe周一在布鲁塞尔接受采访时表示,欧元区20国通胀率今年预计将从2022年的8-9%放缓至6%-7%左右。

6、日本去年12月企业物价指数创新高

日本央行16日公布2022年12月国内企业物价指数初值,较上年同期上升10.2%至119.5。受能源及原材料进口价格高涨的影响,连续22个月同比上升。同时公布的2022年全年的企业物价指数为114.7,较上年上升9.7%,升幅创1981年有可比数据以来的新高。若企业将成本转嫁至产品价格的动向进一步增强,家庭收支的负担将愈发沉重。

7、印度12月批发通胀率降至近两年低点

印度年度批发价格通胀率 (WPI)在蔬菜价格大幅下跌的情况下,降至近两年来的最低水平。周一(16日)政府数据显示,12月份的WPI同比增长4.95%,食品指数上涨0.65%,其中蔬菜价格同比下跌近36%。

8、供应前景强劲 欧洲天然气价格跌至16个月低点

欧洲天然气价格跌至2021年9月以来的最低水平,原因是供应前景得到提振。在经历了动荡的2022年之后,今年的天然气市场正在平静下来。欧洲出现了一些乐观情绪,认为随着通胀开始缓解,对经济衰退的担忧消退,最糟糕的时期可能已经过去。持续的温和天气是天然气价格下跌的主要原因。虽然本周预计会出现一股寒流,但可能是短暂的,而且强度不会大到影响天然气库存。

9、日本新发10年期国债收益率再度超过日本央行上限

据日本广播协会(NHK)报道,当地时间16日,日本债券市场上,作为长期利率指标的新发10年期国债收益率一度升至0.51%,再次超过了日本央行设定的0.5%的上限。在本月13日,日本新发10年期国债收益率升至0.53%,超过了日本央行设定上限。

10、全球电动汽车销量占比首次达10%

据统计数据显示,2022年全球电动汽车销量激增,达到了一个关键里程碑,市场份额首次达到了10%。追踪汽车销售的研究机构LMC Automotive和网站EV-Volumes的初步研究显示,2022年全球纯电动汽车销量总计约780万辆,同比增长68%。

11、印度12月俄油进口量创纪录 同比暴增逾30倍

印度上个月购买了创纪录数量的俄罗斯石油,进口量为一年前的33倍之多。根据Vortexa Ltd.的数据,印度于去年12月平均每天从俄罗斯进口了120万桶原油,较11月环比增加了29%。俄罗斯在几个月前超过伊拉克和沙特阿拉伯之后,现成为印度最大的石油供应国。

12、2022年越南进口超17万辆汽车

越南《越共电子报》近日援引越南海关总局数据报道称, 2022年越南汽车进口数量超17万辆,创历史新高。印尼和泰国是越南进口汽车的两大市场。印尼超过泰国成为越南第一大汽车进口国。2022年,越南从印尼进口72671辆汽车,进口总额达10.5亿美元;越南从泰国进口的汽车数量为72032辆,金额达14.3亿美元;从中国进口的汽车数量为17340辆,金额达7.145亿美元。

13、世界黄金协会:2022年中国黄金ETF持仓减少24吨

世界黄金协会:截至2022年底,中国黄金ETF总持仓共计51.4吨(约合30亿美元,210亿元人民币),12月流入0.9吨(约合5,300万美元,3.69亿元人民币)。中国黄金ETF持仓全年共减少24吨(约合14亿美元,98亿元人民币),是有史以来最大的年度流出量。

14、1月16日美股休市一天

1月16日(周一)为“马丁·路德·金纪念日”,美股将休市一天,1月17日(周二)恢复正常交易。

15、股市及外汇行情一览表

国内财经

1、银保监会:鼓励住房、汽车、绿色家电等大宗商品消费

银保监会官微发文,要着力扩大国内需求,引导银行业保险业把支持恢复和扩大消费摆在优先位置。实践表明,将当期总收入最大可能地转化为消费和投资,是经济快速恢复和高质量发展的关键,金融服务大有可为。要以满足新市民需求为重点,开发更多适销对路的金融产品,鼓励住房、汽车、绿色家电等大宗商品消费,为新型消费和服务消费提供信贷支持和保险保障。

2、31省份2023年GDP目标公布

目前,31个省区市2023年经济增长预期目标均已出炉,从各地GDP目标来看,多数省份高于5%。其中,海南为9.5%左右,西藏为8%左右,江西、新疆为7%左右,安徽、宁夏、湖南、湖北为6.5%左右。重庆、甘肃、河南、吉林、黑龙江、山西、内蒙古、云南、福建、河北、四川、贵州12个省区市目标同时锚定6%,不过表述略有差异,重庆为6%以上,甘肃、河南为6%,其余省份为6%左右。上海为5.5%以上,陕西、广西为5.5%左右,广东、山东、浙江、辽宁为5%以上,江苏、青海为5%左右,北京为4.5%以上,天津为4%左右。

3、人社部:将坚持把稳定和扩大就业作为重大政治责任和第一位的工作

全国人力资源社会保障工作会议暨人社系统先进集体和先进工作者表彰大会以视频方式召开。会议强调,要切实把思想和行动统一到中央的决策部署上来,扎实做好2023年各项工作。坚持把稳定和扩大就业作为重大政治责任和第一位的工作,推动实现高质量充分就业。积极稳妥推进社会保障制度重大改革,构建更加完善的社会保障体系。围绕强化现代化建设人才支撑,推动人社领域人才人事工作取得新的成效。完善工资收入分配制度,推动形成公平合理有序的工资分配格局。推进劳动关系治理提质增效,促进劳动关系和谐稳定。

4、两部门发布关于延续实施有关个人所得税优惠政策的公告

财政部、税务总局:《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)中规定的上市公司股权激励单独计税优惠政策,自2023年1月1日起至2023年12月31日止继续执行。《财政部 税务总局 证监会关于继续执行沪港、深港股票市场交易互联互通机制和内地与香港基金互认有关个人所得税政策的公告》(财政部 税务总局 证监会公告2019年第93号)中规定的个人所得税优惠政策,自2023年1月1日起至2023年12月31日止继续执行。

5、国家统计局:2022年12月份各线城市商品住宅销售价格环比持平或下降

12月份,70个大中城市中,新建商品住宅销售价格环比下降城市有55个,比上月增加4个;二手住宅销售价格环比下降城市有63个,比上月增加1个。12月份,一线城市新建商品住宅销售价格环比由上月下降0.2%转为持平;二手住宅销售价格环比下降0.5%,降幅比上月扩大0.1个百分点。二线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.1个百分点;二手住宅销售价格环比下降0.4%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同;二手住宅销售价格环比下降0.4%,降幅比上月收窄0.1个百分点。

6、人民币汇率刷新半年高位

1月16日,在岸、离岸人民币对美元盘中双双涨破6.70关口,刷新半年以来高点。今年以来,截至1月13日,人民币对美元上涨3.6%,涨幅位居非美货币前列。分析人士认为,内外因素共振,驱动近期人民币快速升值。中国经济基本面修复预期的改善则是催动近期人民币走强的根本动力。

7、国内油价调价窗口17日开启

1月17日24时,国内新一轮成品油调价窗口将开启。这是2023年国内成品油第二次调价。继上轮价格上调后,机构预计,本轮成品油或呈下跌走势。这意味着,成品油价格有望在春节前下调。机构测算,截至1月16日,本轮成品油调价周期第九个工作日,参考原油品种均价为每桶77.52美元,变化率为—3.78%,预计国内汽油、柴油下调幅度为每吨220元,折合汽油、柴油每升下调0.2元左右。

8、水利部:2023年我国将加快建设国家水网

据新华网,水利部部长李国英16日在2023年全国水利工作会议上表示,今年我国将以联网、补网、强链为重点,加快建设国家水网,着力提升水利基础设施网络效益。李国英说,今年水利重点工作之一是加快建设国家水网,完善水资源调配格局:加快建设国家水网主骨架大动脉,推进重点区域水网规划建设,完善省市县水网体系。

9、12月一线城市商品住宅销售价格同比上涨,二三线城市同比下降

12月份,一线城市新建商品住宅销售价格同比上涨2.5%,涨幅与上月相同;二手住宅销售价格同比上涨0.6%,涨幅比上月回落0.6个百分点。二线城市新建商品住宅销售价格同比下降1.1%,降幅比上月收窄0.1个百分点;二手住宅销售价格同比下降3.2%,降幅与上月相同。三线城市新建商品住宅和二手住宅销售价格同比分别下降3.9%和4.8%,降幅均与上月相同。

10、2022年12月份一线城市房价变动情况

北京12月新建商品住宅价格环比+0.2%(前值+0.1%),同比+5.8%(前值+5.7%)。 上海12月新建商品住宅价格环比+0.4%(前值+0.3%),同比+4.1%(前值+4.0%)。 广州12月新建商品住宅价格环比-0.4%(前值-0.5%),同比+0.4%(前值+0.2%)。 深圳12月新建商品住宅价格环比-0.3%(前值-0.5%),同比-0.2%(前值0.0%)。北京12月二手住宅价格环比-0.4%(前值-0.2%),同比+3.9%(前值+5.2%)。 上海12月二手住宅价格环比-0.5%(前值-0.5%),同比+2.6%(前值+3.5%)。 广州12月二手住宅价格环比-0.6%(前值-0.6%),同比-0.5%(前值-0.3%)。 深圳12月二手住宅价格环比-0.5%(前值-0.3%),同比-3.7%(前值-3.6%)。

11、央行上海总部:保持货币信贷总量平稳增长

人民银行上海总部1月16日召开2023年货币信贷工作会议,传达贯彻2023年人民银行货币信贷工作会议精神,部署2023年上海货币信贷工作。会议对2023年上海货币信贷工作作具体部署。一是保持货币信贷总量平稳增长。二是精准有力落实好稳经济各项政策措施。三是着力做好房地产金融工作。推动落实房地产金融十六条等政策措施,支持房地产企业合理融资需求;落实好差别化住房信贷政策,保障刚性和改善性个人住房贷款需求;加大住房租赁金融支持力度。四是继续做好小微企业、民营企业和乡村振兴金融服务。五是继续释放贷款市场报价利率(LPR)改革成效。

12、深圳市属企业总资产逾5万亿元

从深圳市国资委召开的市属企业、区国资部门负责人工作会议上获悉,截至2022年底,市属企业总资产50010亿元,比2022年初增长8.3%;全年实现营业收入1.1万亿元、同比增长25.7%。区属企业总资产4067亿元、比2022年初增长9.2%。集体企业总资产增至2662亿元、比2022年初增长6%。

证券期货

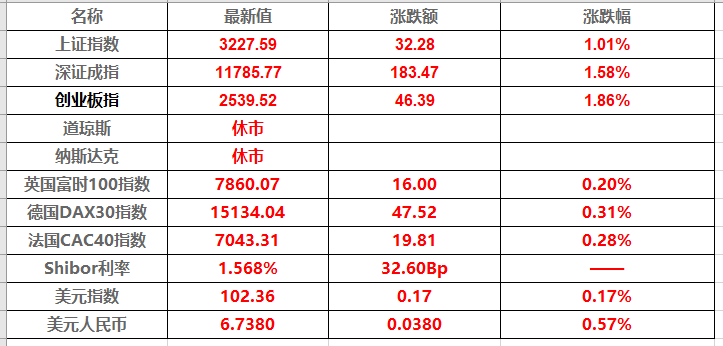

1、指数放量上涨沪指收复3200点

1月16日,大盘早间全线走强,午后三大指数小幅回落,创业板指一度涨近3%。沪指收盘上涨1.01%收复3200点,深证成指上涨1.58%,创业板指上涨1.86%。总体来看,个股呈普涨态势,超3700股飘红,两市成交明显放量,今日成交达9171亿元。北向资金再度大幅净买入158.43亿元,连续2日加仓超百亿,开年以来仅1日小幅净卖出,近9个交易日连续净买入累计近800亿元。

2、今年以来新股发行募资86.70亿元

以发行日期为基准,截至1月16日,今年以来共有11家公司首发募资,累计募资金额达86.70亿元,单家公司平均募集资金7.88亿元。分区间来看,募资金额超10亿元的有2家,募资金额5亿元至10亿元的有4家,募集资金在5亿元以下的有5家。

3、两市融资余额4连降

截止1月13日,上交所融资余额报7598.46亿元,较前一交易日减少25.34亿元;深交所融资余额报6832.19亿元,较前一交易日减少20.16亿元;两市合计1.44万亿元,较前一交易日减少45.50亿元。

4、106家公司去年净利润有望翻番

同花顺数据显示,截至1月16日,两市有331家上市公司发布了2022年业绩预报,其中106家公司预计去年净利润同比增长幅度超过100%。在这106家公司中,能源企业表现最为抢眼。对此,行业人士皆表示,能源企业业绩受到多重利好因素支撑,而其高景气度有望延续至2023年。

5、北向资金近9个交易日净买入超800亿元

A股昨日走出单边上涨行情,沪指成功收复3200点关口,同时收复年线。截至收盘,上证指数报3227.59点,上涨1.01%。深证成指、创业板指分别收涨1.58%和1.86%。资金面上,北向资金延续近几个交易日的大幅净买入态势,昨日全天净买入158.43亿元,再创开年以来最大单日净买入额。1月4日以来,北向资金连续9个交易日净流入,累计金额超800亿元。

6、沪深两市可转债存量规模突破8400亿元

截至目前,沪深两市可转债存量规模已增至8406.97亿元,其中上交所存量规模为5875.89亿元,深交所存量规模为2531.08亿元。截至当前,市场中仅有10只可转债发行获证监会核准,合计规模为84.04亿元;获发审委通过的可转债有30只,合计规模为391.36亿元。

7、逾二百只基金发布“限购令”

数据显示,截至1月16日记者发稿,以暂停申购起始日统计,剔除因境外主要投资场所节假日等原因暂停申购的QDII基金,1月以来共有263只基金暂停申购或大额申购(不同份额分开统计)。加入限购阵营的中长期纯债券型基金、货币市场基金等固收类基金数量较多。年初“闭门谢客”的中长期纯债券型基金共有136只,占比51.71%;其次为货币基金共有42只,占比15.97%;短期纯债券型基金位居第三,共有20只。

8、深圳:2022年新增境内外上市公司42家

1月16日从深圳市地方金融监督管理局获悉,2022年,深圳新增境内外上市公司42家,居全国城市第二;上市公司总数达535家,其中A股民营上市公司279家、市值3.5万亿元,均居国内城市首位。

9、券商发行收益凭证实行分级余额管理

为规范证券公司发行收益凭证,中国证券业协会起草了《证券公司收益凭证发行管理办法(征求意见稿)》(下称《管理办法》)及配套文件,并于近日征求行业意见。《管理办法》提出了分级余额管理要求,上一年度分类评级为A类、B类BBB级、B类BB级、B类B级、C类及以下的证券公司,待偿还收益凭证余额应分别不超过净资本的60%、50%、40%、30%、20%。

10、中基协:截至2022年12月末存续私募基金规模20.03万亿元

中基协发布的数据显示,截至2022年12月末,存续私募基金管理人23667家,较上月减少16家,环比下降0.07%;管理基金数量14.50万只,较上月增加2305只,环比增长1.61%;管理基金规模20.03万亿元,较上月增加220.91亿元,环比增长0.11%。

11、股票私募加仓备战年前行情

私募排排网的数据显示,截至2023年1月6日,股票私募仓位指数为79.29%,较此前一周小幅上涨了0.14个百分点。具体来看,不同规模股票私募仓位现分歧,中大规模股票私募减仓,小规模股票私募加仓。其中,十亿规模股票私募和5亿内规模股票私募仓位指数小幅上升,但百亿规模、五十亿规模、二十亿规模股票私募仓位指数均小幅下降,尤其是五十亿规模股票私募仓位下降幅度最大。

12、上期所调整春节期间部分品种保证金比例和涨跌停板幅度

上期所公告,自2023年1月19日(星期四)起第一个未出现单边市的交易日收盘结算时,天然橡胶期货合约的交易保证金比例调整为12%,涨跌停板幅度调整为10%;燃料油、石油沥青期货合约的交易保证金比例调整为17%,涨跌停板幅度调整为15%;如遇上述交易保证金比例、涨跌停板幅度与执行的交易保证金比例、涨跌停板幅度不同时,则按两者中比例高、幅度大的执行。

13、大商所:调整铁矿石等品种的涨跌停板幅度和套期保值交易保证金

大商所:自2023年1月19日(星期四)结算时起,铁矿石品种期货合约涨跌停板幅度和套期保值交易保证金水平调整为12%,投机交易保证金水平调整为14%;鸡蛋品种期货合约涨跌停板幅度和套期保值交易保证金水平调整为9%,投机交易保证金水平调整为10%;生猪品种期货合约涨跌停板幅度和套期保值交易保证金水平调整为10%,投机交易保证金水平维持15%不变;其他品种期货合约涨跌停板幅度和交易保证金水平维持不变。

14、上海国际能源交易中心发布关于2023年春节期间有关工作安排的通知

上海国际能源交易中心:自2023年1月19日(星期四)起第一个未出现单边市的交易日收盘结算时,20号胶期货合约的交易保证金比例调整为12%,涨跌停板幅度调整为10%;原油、低硫燃料油期货合约的交易保证金比例调整为17%,涨跌停板幅度调整为15%;如遇上述交易保证金比例、涨跌停板幅度与执行的交易保证金比例、涨跌停板幅度不同时,则按两者中比例高、幅度大的执行。

15、郑商所:春节期间调整部分期货合约交易保证金标准和涨跌停板幅度

郑商所公告,自2023年1月19日结算时起,玻璃和纯碱期货合约的交易保证金标准调整为12%,涨跌停板幅度调整为10%;白糖、棉花、菜粕、菜油、棉纱、花生、PTA、甲醇、尿素和短纤期货合约的交易保证金标准调整为10%,涨跌停板幅度调整为9%。

16、上金所发布关于做好2023年春节期间市场风险控制工作的通知

上金所:自2023年1月19日(星期四)收盘清算时起,Au(T+D)、mAu(T+D)、Au(T+N1)、Au(T+N2)、NYAuTN06、NYAuTN12等合约的保证金比例从10%调整为15%,下一交易日起涨跌幅度限制从9%调整为14%;Ag(T+D)合约的保证金比例从14%调整为20%,下一交易日起涨跌幅度限制从13%调整为19%;CAu99.99合约保证金每手45,000元调整至每手63,000元。

1、我国LNG船新接订单量暴增超4倍

2022年全球液化天然气运输船,也就是LNG船出现紧缺,这也使得相关船舶订单快速增加。其中,我国LNG船新接订单量同比增长超过4倍,占全球市场份额的三分之一。为提升产能,多个船厂开始增资扩建。一家船厂负责人介绍,LNG船的需求呈现前所未有的“井喷”态势,目前他们的订单已经排到了2028年。

2、1月上旬30家煤炭企业焦精煤产量环比下降2.5%

中国煤炭运销协会的炼焦煤市场运行监测旬报显示,据调度数据,1月上旬,30家煤炭企业焦精煤产销量分别完成533万吨和517万吨,旬度日均产量环比降幅2.5%,同比增幅3.6%。本旬末,30家煤炭企业炼焦精煤库存量191万吨,旬度环比上涨8.0万吨,增幅4.4%,同比上涨16万吨,增幅9.3%。

3、中钢协:2023年1月上旬钢材社会库存846万吨

中钢协数据显示, 1月上旬,21个城市5大品种钢材社会库存846万吨,环比增加94万吨,上升12.5%,库存上升幅度扩大;比上年同期增加53万吨,上升6.7%。

4、68家钢企完成超低排放改造公示

自2020年8月起,中国钢铁工业协会开展了钢铁企业超低排放改造和评估监测进展情况公示工作。截至2023年1月14日,已有68家钢铁企业在钢协网站进行公示。1月以来新增5家企业,宝钢湛江钢铁、山西晋南钢铁集团、浦项(张家港)不锈钢股份、武汉钢铁和江苏无锡新三洲特钢。

5、河南欲在2023年组建省钢铁集团

河南省欲在2023年组建省内钢铁集团,提高本省钢铁企业的核心竞争力。2023年1月14日,河南省省长王凯在河南省第十四届人民代表大会第一次会议上作政府工作报告时提出上述内容。安阳钢铁集团是河南省最大的钢铁企业,或成为本次重组的牵头方;钢铁行业正步入一个新的下行周期,行业分化与整合进行时。

6、江苏省钢铁及金属新材料标准化技术委员会获批成立

江苏省市场监督管理局日前正式批准成立江苏省钢铁及金属新材料标准化技术委员会(苏市监标函〔2023〕10号),编号:JS/TC64。第一届江苏省钢铁及金属新材料标准化技术委员会由77名委员组成,陈洪冰任主任委员,施一新、王勇、梁彦芳任副主任委员,蒋莉任委员兼秘书长。江苏省钢铁行业协会为秘书处承担单位。

7、首钢京唐钢轧部转炉智慧炼钢自动出钢系统正式上线运行

2023年1月11日,首钢京唐钢轧作业部转炉智慧炼钢项目自动出钢系统交付仪式在炼钢主控室举行。通过近7个月的技术攻关,在信息计量部、首自信团队和钢轧作业部的共同努力下,2022年5月31日,8号转炉自动出钢热试成功;11月24日,7号转炉自动出钢热试成功;12月28日,6号转炉自动出钢热试成功,实现了转炉出钢智能化。

8、酒钢生产经营业绩交出优异答卷

2022年,酒钢集团公司实现营业收入1204亿元,同比增长3.0%,工业总产值1002.7亿元,同比增长7.2%。实现利税49.9亿元,其中利润23.7亿元,生产钢材888.1万吨,电解铝165.6万吨,发电量226.8亿千瓦时,同比分别增长2.03%、1.2%、4.9%。生产经营再创佳绩,营业收入、工业产值、资产总额、银行授信均迈上“千亿大关”。

9、邯郸市:钢铁企业拟减少到10家以内

近日,邯郸市出台《邯郸市生态环境保护“十四五”规划(征求意见稿)》,规划提出,提升传统优势产业发展能级,完成钢铁产业整合重组、减量提质,延伸钢铁产业链条,加快建设全国重要的精品钢材生产基地,形成“一集群五基础”的产业格局。完成河钢邯钢老区退城整合,加快太行钢铁二期、冀南钢铁二期等项目建设。钢铁企业减少到10家以内。完成1000立方米高炉、100吨以下转炉升级改造。

10、三宝集团新1号电炉顺利竣工投产

1月16日上午6点16分,三宝集团新1号电炉点火仪式举行,这标志着新1号电炉项目正式竣工投产。新1号电炉是三宝集团电炉炼钢厂的核心之一。电炉炼钢厂总投资16.8亿元,主要设备配置了两座最先进康斯迪电炉,LF炉、RH真空精炼,双流大板坯连铸机及公辅设施。

11、中国神华:2022年累计销量4.183亿吨

中国神华:2022年12月煤炭销售量3790万吨,同比减少26.6%;2022年累计销量4.183亿吨,同比减少13.3%。

12、2022年陕煤入渝发运量1798.3万吨

据陕煤运销集团统计数据显示,2022年陕煤入渝发运量1798.3万吨,同比增长13.2%,入渝年度发运量创下历史新纪录。据悉,自2016年渝陕能源战略合作启动以来,7年来陕煤入渝累计运量超过7000万吨,对区域能源保供稳价和煤炭市场平稳运行发挥了“压舱石”和“稳定器”作用,促进了重庆市经济稳步发展。

13、陕西煤业:预计2022年净利润为340亿元到362亿元

陕西煤业:预计2022年净利润为340亿元到362亿元,同比增加58%到68%;公司煤炭售价同比大幅上涨,隆基绿能会计核算方法变更以及处置部分隆基绿能股份获得投资收益。

14、2022年12月韩国锰铁进口总量1925.8吨

据韩国海关数据统计,2022年12月韩国锰铁进口总量1925.8吨,环比增加22.04%,同比减少49.49%。2022年韩国锰铁进口总量约3.93万吨,同比增加63.48%。2022年12月韩国锰铁出口总量7333吨,环比减少12.23%,同比减少40.87%。2022年韩国锰铁出口总量约约16.98万吨,同比减少18.65%。

15、德国硬煤进口商找到了新供应来源

德国硬煤进口组织VDki为发电厂和炼钢厂找到了新的供应来源,使他们能够在欧盟禁令后结束对俄罗斯的依赖。德国煤炭进口商组织VDki在一份声明中说,美国、南非和哥伦比亚可以替代俄罗斯供应。

16、力拓四季度皮尔巴拉铁矿石发货量8730万吨

力拓四季度皮尔巴拉铁矿石发货量8730万吨,分析师预期8620万吨;四季度皮尔巴拉铁矿石产量8950万吨;四季度开采铜产量13.13万吨,分析师预期13.8992万吨;2022年全年皮尔巴拉铁矿石发货量3.216亿吨,分析师预期3.203亿吨;维持2023年全年除开采铜之外的产量指引不变。

17、BDI指数接近数年低位

波罗的海干散货运价指数周一持平,接近上周触及的多年低点,因大型船舶运费上升,抵消超灵便型散货船运价下跌。波罗的海干散货运价指数持平,报946点。海岬型船运价指数上涨12点,或约1%,至1311点。海岬型船日均获利上涨104美元,至10874美元。巴拿马型船运价指数终结15日连跌,上涨2点,或0.2%,至1071点。巴拿马型船日均获利上涨18美元,至9636美元。超灵便型散货船运价指数下跌13点至673点。灵便型船运价指数续降12点,报488点。

18、LME期铜收跌81美元

LME期铜收跌81美元,报9104美元/吨。LME期铝收涨26美元,报2621美元/吨。LME期锌收跌20美元,报3304美元/吨。LME期铅收跌33美元,报2218美元/吨。LME期镍收涨422美元,报27217美元/吨。LME期锡收跌290美元,报28466美元/吨。

19、国内期货主力合约涨跌不一

20号胶(NR)、橡胶涨近2%,豆一、低硫燃料油(LU)涨超1%;跌幅方面,铁矿跌超2%,沥青、焦煤跌近2%,聚氯乙烯(PVC)跌超1%。国际铜夜盘收跌0.34%,沪铜收跌0.29%,沪铝收涨0.27%,沪锌收跌0.58%,沪铅收涨0.29%,沪镍收涨0.87%,沪锡收跌0.31%。不锈钢夜盘收涨0.80%。

20、部分商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅