西本要闻

1月11日新干线要闻早餐

2023年01月11日06:05 来源:西本资讯

国际动态

1、世界银行将2023年全球经济增长预测下调至1.7%

据央视新闻,当地时间1月10日,世界银行大幅下调了今年全球经济的增长预期。该行预计,2023年全球经济增长将放缓至1.7%,低于2022年6月份预计的3%。根据世界银行的数据,这将是继2009年和2020年的经济衰退后,近30年来全球增长速度第三低的一年。另一份报告显示,全球通胀虽然开始降温,但仍处于历史高位。另外,高通胀、利率上升、投资下降和俄乌冲突等因素的叠加对经济增长构成威胁。

2、世界银行:2023年拉美地区整体经济增长缓慢

当地时间10日,世界银行发布《全球经济展望》报告称,2023年,拉丁美洲和加勒比(LAC)地区整体经济增长预期趋缓,预计2023年区域经济增长1.3%。报告认为,随着过去的一年区域内各国防疫措施进一步放宽,各国经济或重获增长动能,但这更多应归因于高通货膨胀。世界银行表示,加勒比地区的增长预计将在2023年和2024年分别放缓至5.6%和5.7%,而该地区2022年的增长率为7.7%。

3、欧洲今年以来债券发行量已超1300亿美元

欧洲大量的债券发行使得今年的债券发行量在短短几天内就超过了1300亿美元。超过80个主要的高等级借款人在1月涌入市场,锁定自夏季以来最便宜的资金,根据追溯到2014年的数据显示,这是欧洲公开银团债券发行有史以来最强劲的开局。

4、耶伦应拜登要求继续担任美国财政部长

美国白宫一位知情官员透露,耶伦应拜登要求继续担任美国财政部长。上述官员表示,拜登在12月中旬提出了这一要求。他正在为内阁的改组做准备,而耶伦还会在其中服务多久的问题也不断涌现。耶伦曾于去年11月表示,自己打算服务到拜登本届任期结束。国会即将就提高债务上限展开较量,而美联储为遏制通胀进行的持续加息也令美国经济面临衰退威胁,在种种挑战中她的留任可以确保财政部保持稳定。

5、巴西2022年通胀率为5.79%

巴西地理统计局10日发布的数据显示,巴西2022年通货膨胀率为5.79%。巴西中央银行此前的2022年通胀目标是3.5%,即便容忍上浮1.5个百分点,2022年通胀率仍高于预期,但较2021年10.06%的通胀率有所下降。巴西地理统计局公报说,食品和饮料价格对2022年通胀率影响最大,其次是卫生和个人健康消费价格。

6、巴西国家石油公司将天然气价格下调11.1%

当地时间1月10日,巴西国家石油公司宣布,从2月1日起,天然气批发价格将降低11.1%。巴油表示,天然气价格主要受石油价格和美元对雷亚尔的汇率影响。从2022年11月至2023年1月,油价下跌了11.9%,同时美元对巴西货币雷亚尔贬值0.2%,这共同导致了天然气价格的下跌。

7、美能源部预计2023年美国产油创历史新高

美国能源部报告将预期2023年美国原油产量小幅上调至创纪录的1234万桶/日,预计2024年产量较2023年增长3.2%至新高;预计未来两年全球石油库存因产量超过消耗而增长;还将预期的2023年美国天然气现货价下调近10%、汽油零售价下调逾5%、LNG出口量下调近1.6%。在最新公布的官方预测报告中,美国能源部预计2023年国内经济小幅增长,产油量将进一步增长,并大幅下调了对年度国际原油基准布伦特原油的预期价。

8、日本东京通胀率自1982年以来首次达到4%

据日本内务省周二公布的数据显示,东京的通胀率自1982年以来首次达到4%,价格的加速上涨显示出抑制家庭支出的迹象。东京的数据是全国趋势的领先指标,这一数据的加速表明,去年最后一个月,日本的价格增长可能也在加速。东京的物价已经连续七个月超过日本央行2%的目标,但这可能无法让日本央行行长黑田东彦相信这一趋势会持续下去。日本央行预计下一财年物价将降至2%以下。

9、蒙古国2022年外贸总额同比增长32.1%

蒙古国海关总局数据显示,2022年蒙古国同161个国家和地区进行贸易,外贸总额达212.44亿美元,同比增加51.58亿美元,增长32.1%。其中,出口总额达125.4亿美元,同比增长35.7%;进口总额达87.04亿美元,同比增长27.2%。2022年,蒙古国国际贸易顺差达38.36亿美元。

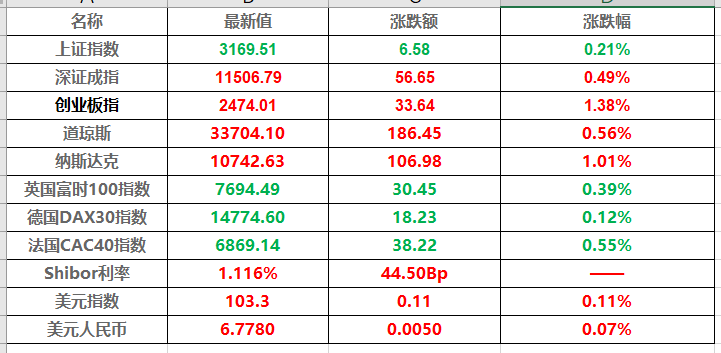

10、韩国2022年海外建设项目接单额为310亿美元

韩国国土交通部和海外建设协会1月10日发布的数据显示,韩国企业2022年承接的海外建设项目订单金额为310亿美元,连续三年超过300亿美元。数据显示,去年韩国319家企业在全球97个国家和地区承揽了580个建设工程项目。此外,中小型建筑企业去年承接订单16亿美元,已回升至2019年新冠疫情爆发前的水平。

11、英国经济将面临更大的压力

英国制造业协会公布预测报告说,2023年,能源价格飙升、劳动力短缺、材料不足、通货膨胀高企和全球需求下降等将使英国制造业面临更大的压力,制造业产出将下降3.2%,工人实际收入将是1977年以来下降幅度最大的一年。

12、高盛上调预期,不再认为欧元区将陷入衰退

高盛经济学家不再预测欧元区会出现经济衰退,原因是欧元区经济在2022年底表现出弹性,且天然气价格大幅下跌。高盛目前预计今年欧元区GDP将增长0.6%,而此前的预测是萎缩0.1%。以Jari Stehn为首的经济学家表示,由于能源危机,欧元区冬季经济增长仍将疲弱,但今年第一季度可能增长0.1%。他们还认为欧元区通胀放缓的速度比预期的要快,到2023年底将降至3.25%左右。高盛再次重申,欧洲央行将在2月和3月的会议上加息50个基点,随后在5月加息25个基点,将存款利率上调至3.25%。

13、德国可再生能源电力份额激增至56%

据外媒报道,近期受Covid-19疫情影响,德国的可再生能源电力份额激增至56%,其中风电以30.6%的份额成为该欧洲最大经济体电力来源,光伏发电则达到11.7%。据悉,德国全社会用电量从1月份的47.9TWh下降到6月份的36.0TWh,预计全年总用电量为234.2TWh,这个数字与2019年上半年的245.7太瓦时相比,将存在显著下降。

14、挪威计划2023年出口约1220亿立方米的天然气

据挪威石油和能源部长Terje Aasland周四表示,挪威计划在2023年出口约1220亿立方米的天然气,与去年持平,并在未来四到五年内保持这一产量。之前没有公布的2022年的产量,较2021年增长8%,与之前的政府预测一致,类似于2017年创下的1223.7亿立方米的历史新高。

15、英国削减2023-2024年度对企业的能源补贴

英国周一宣布计划将下个财政年度对企业的能源补贴削减约 85%,至55亿英镑。为期六个月的能源支持计划将于3月底到期,当时政府预算监管机构在11月预计将耗资184亿英镑。

16、俄罗斯预算赤字飙升至创纪录水平

周二,俄罗斯财政部长称,2022年俄罗斯预算赤字为3.3万亿卢布,约占GDP的2%。这一数字为纪录以来最高水平,赤字飙升的原因是石油出口受到限制、俄乌冲突导致支出增加,而两者又都导致财政收入大幅下降。初步数据显示,俄罗斯今年的支出增长了三分之一以上。

17、俄能源部:不会以任何形式遵守所谓石油价格限制

俄罗斯能源部表示,针对西方国家对俄罗斯能源价格设置上限俄方将进行回应,相应法令的详细信息将在近期公布,俄罗斯不会以任何形式遵守所谓石油价格限制。

18、中企承建的柬埔寨7号公路改造项目开工

由中国路桥承建的柬埔寨7号公路斯昆至磅湛段升级改造项目于9日正式开工,柬埔寨首相洪森、中国驻柬埔寨大使王文天出席开工典礼。7号公路是金边至经济大省磅湛的必经之路,系中国使用优惠贷款资金建设的首条公路项目,现升级改造的斯昆至磅湛段全长约45公里,预计2027年完工。

19、美股周二收高

鲍威尔称美联储可能将被迫作出不受欢迎的决定来稳定价格。本周市场关注周四的CPI数据与周五的大型银行财报。世界银行下调2023年全球与美国经济增长预期。道指涨186.45点,涨幅为0.56%,报33704.10点;纳指涨106.98点,涨幅为1.01%,报10742.63点;标普500指数涨27.16点,涨幅为0.70%,报3919.25点。

20、原油期货周二收高0.7%

美国WTI原油期货价格周二收高,至此该期货价格已经连续四个交易日上涨。纽约商品交易所2月交割的西德州中质原油(WTI)期货价格上涨49美分,涨幅为0.7%,收于每桶75.12美元。该期货已经连续四个交易日收高。

21、周二纽约黄金期货价格收跌0.1%

纽约黄金期货价格周二小幅收跌,部分回吐了早间以及周一所获涨幅。纽约商品交易所2月交割的黄金期货价格下跌1.30美元,跌幅近0.1%,收于每盎司1876.50美元。

22、股市及外汇行情一览表

国内财经

1、人民银行 银保监会联合召开主要银行信贷工作座谈会

2023年1月10日,人民银行、银保监会联合召开主要银行信贷工作座谈会,研究部署落实金融支持稳增长有关工作。会议要求,人民银行、银保监会、各主要银行要全面贯彻落实党的二十大和中央经济工作会议精神,保持对实体经济的信贷支持力度,加大金融对国内需求和供给体系的支持,做好对基建投资、小微企业、科技创新、制造业、绿色发展等重点领域的金融服务,保持房地产融资平稳有序,推动经济运行整体好转,为全面建设社会主义现代化国家开好局起好步提供有力的金融支持。

2、中国12月新增人民币贷款14000亿元

央行:中国12月新增人民币贷款14000亿元,预期11000亿元,前值12100亿元,同比多增2665亿元。全年人民币贷款增加21.31万亿元,同比多增1.36万亿元。12月末,广义货币(M2)余额266.43万亿元,同比增长11.8%,增速比上月末低0.6个百分点,比上年同期高2.8个百分点。中国12月M2货币供应年率11.8%,预期12.2%,前值12.40%。初步统计,2022年全年社会融资规模增量累计为32.01万亿元,比上年多6689亿元。

3、央行:全年人民币存款增加26.26万亿元

央行:全年人民币存款增加26.26万亿元,同比多增6.59万亿元。其中,住户存款增加17.84万亿元,非金融企业存款增加5.09万亿元,财政性存款减少586亿元,非银行业金融机构存款增加1.38万亿元。12月份,人民币存款增加7242亿元,同比少增4403亿元。

4、中国12月M1货币供应年率3.7%

中国12月M0货币供应年率 15.3%,前值14.10%。中国12月M1货币供应年率3.7%,预期4.6%,前值4.60%。央行:狭义货币(M1)余额67.17万亿元,同比增长3.7%,增速比上月末低0.9个百分点,比上年同期高0.2个百分点;流通中货币(M0)余额10.47万亿元,同比增长15.3%。全年净投放现金1.39万亿元。

5、央行、银保监会:要因城施策实施好差别化住房信贷政策

央行、银保监会联合召开主要银行信贷工作座谈会。会议强调,要配合有关部门和地方政府扎实做好保交楼、保民生、保稳定各项工作,运用好保交楼专项借款、保交楼贷款支持计划等政策工具,积极提供配套融资支持,维护住房消费者合法权益。要落实好16条金融支持房地产市场平稳健康发展的政策措施,用好民营企业债券融资支持工具(“第二支箭”),保持房企信贷、债券等融资渠道稳定,满足行业合理融资需求。要因城施策实施好差别化住房信贷政策,更好支持刚性和改善性住房需求,加大住房租赁金融支持,做好新市民、青年人等住房金融服务,推动加快建立“租购并举”住房制度。

6、发改委:拟将10地作为2022年度战略性新兴产业集群发展工作成效明显的督查激励推荐城市

国家发展改革委创新和高技术发展司拟将上海市杨浦区,江苏省常州市,浙江省杭州市,安徽省铜陵市,福建省福州市,江西省赣州市,山东省烟台市,河南省平顶山市,湖南省娄底市,广东省深圳市等10个地方(按所在省份排序),作为2022年度战略性新兴产业集群发展工作成效明显的督查激励推荐城市。按照相关工作要求,现予以公示。公示期自2023年1月10日至1月14日。

7、交通运输部发布2022年城市轨道交通运营数据速报

截至2022年12月31日,31个省(自治区、直辖市)和新疆生产建设兵团共有53个城市开通运营城市轨道交通线路290条,运营里程9584公里,车站5609座。2022年全年实际开行列车3316万列次,完成客运量194.0亿人次(较2021年减少43.1亿人次,降低18.2%),完成进站量116.9亿人次,客运周转量1560亿人次公里。2022年全年,新增城市轨道交通运营线路21条,新增运营里程847公里,新增南通和黄石2个城市首次开通运营城市轨道交通。

8、2023年信贷“开门红”可期

人民银行1月10日发布数据显示,据初步统计,2022年社会融资规模增量累计为32.01万亿元,比上年多6689亿元;人民币贷款增加21.31万亿元,同比多增1.36万亿元;2022年12月末,广义货币(M2)余额266.43万亿元,同比增长11.8%。市场分析人士认为,2022年金融数据“平稳收官”,信贷对实体经济的支持力度增强。2023年信用扩张有望继续加力提效,信贷“开门红”值得期待。

9、乘联会:12月乘用车市场零售达到219.3万辆

乘联会数据显示,12月乘用车市场零售达到219.3万辆,同比增长2.4%,环比增长31.2%;1-12月乘用车市场零售达到2082万辆,累计同比增长1.6%。12月新能源乘用车零售销量达到64万辆,同比增长35.1%,环比增长6.5%。1-12月新能源乘用车国内零售567.4万辆,同比增长90%。12月新能源乘用车批发销量达到75.0万辆,同比增长48.9%,环比增2.5%,在车购税减半政策下,新能源车不仅没有受到影响,反而持续走强。

10、银行揽储“冰火两重天”

岁末年初,银行往往会推出各类存款相关营销活动,但2023年“揽储大战”则略显平淡。记者日前发现,多家大型银行并未像往年一般如期推出存款活动,利率也未进行提升。与之形成对比的是,不少中小银行通过提高利率、赠送积分礼品等方式加足马力吸存。业内人士表示,大行“揽储”动力不足主要是由于市场流动性保持合理充裕,跨年资金平稳。

11、六十多家中小银行密集补充资本

岁末年初,中小银行扎堆“补血”。据统计,截至2022年底,共有15家银行增资扩股方案获批,以中小银行为主。另外,2022年商业银行发行二级资本债数量达92只(含多期发行)。其中,在成功完成发行的77家银行中,中小银行达68家,发行规模达1477.5亿元。数据显示,截至2022年12月底,共有15家银行增资扩股方案获批,中小银行补充资本金诉求较高。另外,不少非上市银行通过IPO、可转债、配股、定增、永续债、二级资本债等形式募资。Wind数据统计显示,2022年以来上市银行通过IPO、增发、配股和可转债等方式补充资本,募集资金合计约334.3亿元。

12、江苏今年将开建3条南北向高铁通道

1月10日,江苏省交通运输厅召开全省交通运输工作会议。记者从会议获悉,今年江苏将开工建设3条南北向的高铁通道,其中连通山东潍坊、安徽合肥的两条高铁建成后将助力江苏北部的宿迁市成为高铁枢纽城市,常泰铁路将使泰州市和常州市南北跨长江紧密相连。

13、南京:预计去年GDP增长2%左右

南京市十七届人大一次会议1月10日上午开幕,代市长陈之常作政府工作报告。从会议获悉,预计南京市2022年全年地区生产总值增长2%左右,预计今年地区生产总值的增长目标为5%以上。

14、2022年银行间债市发行民营房企债超487亿

从接近交易商协会人士获悉,2022年全年,银行间债券市场共发行民营房企债券487.2亿元,同比增长24.4%;支持民营房企注册1415亿元,同比增长249.7%。在“第二支箭”框架下,中债增进公司为12家民营房企205亿元债券的发行提供了增信支持。与此同时,4家优质房企完成了780亿元的储架式项目注册。银行间债券市场对民营房企的支持有力扭转了市场投资者风险偏好过度收缩的行为,保障了房地产企业在银行间市场融资渠道畅通。

15、机构:2022年全国卖地收入大幅下降

近期,房地产研究机构克而瑞统计的数据显示,2022年,我国商品房销售面积为13.6亿平方米,销售额13.3万亿元,同比分别下降24%、27%,行业规模重回2015年。与此同时,全国土地市场成交建筑面积为14.44亿平方米,成交金额4.73万亿,较2021年同期分别下降了37%、31%。土地出让金从高峰的8.7万亿下降了约3万亿规模。

16、济南:三孩家庭买首套房公积金可贷100万元

济南日前印发《济南市优化生育政策促进人口长期均衡发展实施方案》,积极实施三孩生育政策,促进人口长期均衡发展。方案提出,落本市户籍按照生育政策于2023年1月1日以后出生的二孩、三孩家庭,每孩每月发放600元育儿补贴,直至孩子3周岁。申请住房公积金贷款购买首套自住房的,一人缴存住房公积金的职工家庭最高可贷60万元,两人及以上缴存住房公积金的职工家庭最高可贷90万元;生育三孩的缴存职工家庭,申请住房公积金贷款购买首套自住住房的,一人缴存住房公积金的职工家庭最高可贷60万元,两人及以上缴存住房公积金的职工家庭最高可贷100万元。

17、辽宁丹东:取消第二次申请住房公积金贷款时间间隔要求

辽宁省丹东市住房公积金管理中心发布个人住房公积金贷款管理实施细则,该细则将于今年2月1日起施行。上述最新细则对贷款业务等政策做出调整,贷款条件取消“已结清前次住房公积金贷款,为改善条件再次申请公积金贷款,申请时间与前次贷款结清时间需间隔12个月以上”政策要求。这意味着,在第一次公积金贷款结清后,第二次申请公积金贷款不再有时间间隔要求。

证券期货

1、创业板指高开高走涨1.38%

10日,三大指数全天走势分化,沪指窄幅震荡,创业板指在宁德时代带动下午后走高。总体上个股跌多涨少,两市超3000只个股下跌。沪深两市今日成交额7472亿,较上个交易日缩量600亿。截至收盘,沪指跌0.21%,深成指涨0.49%,创业板指涨1.38%。北向资金今日净买入58亿元,连续5日加仓累计超340亿元。其中,当天沪股通净买入16.9亿元,深股通净买入41.1亿元。

2、两市融资余额增加23.05亿元

截至1月9日,上交所融资余额报7648.24亿元,较前一交易日增加14.8亿元;深交所融资余额报6866.29亿元,较前一交易日增加8.25亿元;两市合计14514.53亿元,较前一交易日增加23.05亿元。

3、2022年创业板新增上市公司150家

深圳证券交易所发布的数据显示,2022年,创业板注册制改革成效持续巩固,新增上市公司150家,IPO融资1796.37亿元。截至2023年1月9日,创业板上市公司达到1232家,总市值超11万亿元,九大战略新兴产业公司合计市值占比超过70%。深市主板方面,2022年,深市主板新增上市公司40家,IPO融资318.81亿元。

4、150家A股披露2022年年报预告

随着业绩预告大幕的拉开,A股已有150家公司披露了2022年年报业绩预告,七成以上上市公司业绩预喜。数据显示,截至1月10日,业绩预增的上市公司有63家,续盈11家,略增32家,扭亏5家,整体预喜率达74%。

5、两市379只个股跌破每股净资产

1月10日,据统计,沪深两市共有379只个股跌破每股净资产。其中荣盛发展、民生银行、金科股份市净率最低,分别为0.256倍、0.298倍、0.331倍。

6、年内已有87家A股公司认购理财产品

今年以来截至1月10日,已有87家A股上市公司购买了理财产品,合计持有153个理财产品,认购金额达136.7亿元。从资金来源看,均是上市公司自有闲置资金。具体来看,其中结构性存款认购金额达108.7亿元,占比超79%,是最受青睐的理财产品。此外,还有银行理财产品被认购6.39亿元,证券公司理财被认购6.05亿元,暂无投资公司理财或信托理财产品被认购。

7、公募四季度报告披露启动

公募基金四季度报告披露已经启动。种种迹象显示,部分基金公司在2022年第四季度调仓换股,积极布局中国经济复苏、内需回暖相关行业主题。基金公司表示,当前市场依然位于底部区域,随着内需复苏的确定性越来越高,A股盈利预期明显好转,看好2023年市场趋势性投资机会。

8、北向资金近两月流入A股超千亿

据Choice数据统计,2022年11月以来,北向资金重新杀回A股,连续两个多月大幅增持A股,截至上周末,累计净买入A股1151.3亿元。在近一个月内,北向资金增持的行业集中在大消费、金融板块,其中对酿酒行业增持最多。近期多家主流境外券商纷纷就2023年的A股进行了展望,对A股持相对乐观的态度,是目前各大境外机构的主流基调。

9、郑商所调整纯碱期货部分合约交易保证金标准和交易手续费标准

郑商所公告,自2023年1月13日结算时起,纯碱期货2302、2303、2304及2305合约的交易保证金标准调整为12%。自2023年1月13日当晚夜盘交易时起,纯碱期货2302、2303及2304合约的日内平今仓交易手续费标准调整为3.5元/手。

1、2022年我国原煤产量过亿吨企业增至7家

据中国煤炭工业协会统计与信息部初步统计,2022年,全国原煤产量超5000万吨企业15家,与去年持平。产量合计约为25.9亿吨,较去年增加约1.3亿吨,增长约4.5%,占全国原煤产量的58%左右。2022年,全国年产原煤超亿吨企业达到7家,分别是国家能源集团、晋能控股集团、山东能源集团、中煤集团、陕煤集团、山西焦煤集团、潞安化工集团。其中,国家能源集团原煤产量超过6亿吨;潞安化工集团原煤产量首次超过亿吨,成为我国第七家年产量超亿吨企业。七大集团产量合计约为20.5亿吨,较去年增加约1.1亿吨,增长约7%,占全国原煤产量的46%左右。

2、国家首批智能化示范煤矿已有约30处通过验收

1月7日,2022年煤矿智能化重大进展发布会在京召开。从发布会上获悉,目前,国家首批智能化示范煤矿已有约30处通过验收,大部分是一类和二类煤矿,验收结果达到中级智能化水平。示范煤矿建设带动全国近500多处煤矿全面开展智能化建设,建设投资累计1000亿元以上。

3、中焦协:各企业可以根据各自情况安排检修

2023年1月6日上午,中焦协市场委员会以视频方式召开市场分析会。与会人员反映,焦炭降价后,煤炭价格基本未变,导致焦化企业亏损加剧,陆续开始加大限产力度,与会企业一致反应,已经处于全行业亏损,部分企业亏损已经达到200元/吨。为此,会议建议:各企业可以根据各自情况安排检修,降低负荷,为春节创造良好的安全环境和空气质量,同时减少或停止高价煤炭的采购量,降低亏损;坚守“没有订单不生产、没有利润不销售、不付款不发货”三原则,抵制任何进一步加剧亏损的降价行为;优化销售渠道,向信用好、付款好、价格优的客户倾斜发货。

4、我国主干天然气管网日输气量创历史新高

从国家石油天然气管网集团有限公司获悉,自冬季能源保供启动以来,国家管网集团5万公里天然气管道日输气量已突破8.4亿立方米,创我国主干天然气管网输气量历史新高。自供暖季以来,国家管网集团5万公里天然气管道累计输气量已超过500亿立方米。

5、中国煤炭运销协会、中国煤炭工业协会发布关于做好春节期间煤炭供应保障工作的倡议书

中国煤炭运销协会、中国煤炭工业协会发布关于做好春节期间煤炭供应保障工作的倡议书:要优先电煤供应,做好应急准备。煤炭运销部门要进一步提高政治站位,时刻树立电煤保供稳价意识,优先确保电煤长协合同供应和发运。同时,要及时了解下游用户需求和库存状况,紧密关注市场形势变化,积极维护煤炭市场运行秩序,及时响应国家应急保供任务。

6、本钢浦项2022年多项生产指标创历史最好水平

2022年12月31日24时,本钢浦项生产部精整Part成品后库缴库室内传出职工们兴奋的欢呼声,单日缴库量达到7286吨,全年累计缴库量首次突破200万吨。去年,本钢浦项按下发展“快捷键”,实现了生产经营的跨越式发展,利润率增长0.1%,汽车板产量同比提升13.5%,创历史新高,其中,汽车外板产量同比提升36.6%,镀锌产品产量创历史新高,酸轧机组产量达200.8万吨,3号镀锌机组、4号镀锌锌机组产能利用率分别为115.2%和110.5%,多项生产指标创历史最好水平。

7、攀钢冷轧产品在贵州市场销量创历史最好水平

2022年,攀钢冷轧钢卷在贵州市场销量同比增长40%以上,其中11月份单月销量刷新历史最好水平,同比增长108%。这是2022年云贵分公司贵阳商务处战疫情,深挖贵州冷轧市场,取得的阶段性成果。

8、韶钢炼铁厂2号干熄焦进入投红焦复产阶段

1月5日上午9时16分,随着焦罐运载车在4号、5号焦炉与2号干熄焦提升机井架间的往复奔走,一罐接一罐的红焦被徐徐倒入干熄炉内,历时21天的炼铁厂2号干熄焦年修工作顺利结束,转入红焦烘炉复产,干熄焦也随即进入预备生产状态。2号干熄焦是韶钢炼铁厂4号、5号焦炉的配套环保项目,主要是对焦炉生产的焦炭进行干法熄灭,并利用余热进行发电,每干法处理一吨焦炭,可发电15000Kw/h,每年可产生经济效益5000万元。

9、舞钢市:未来五年打造500亿级特钢及特装制造基地

2022年以来,主要依托舞钢公司宽厚钢板生产优势,推进产品向下游特种装备制造等领域补链强链,推进上下游联合重组、协同发展。投资32亿元年产100万吨的废钢加工基地、5亿元的钒氮合金二期、5亿元年产60万平方米铝模板和7500个铝爬架的六冶铝应用加工、4.5亿元的舞钢公司绿色化改造和锻造技改等项目开工建设;投资10亿元的舞钢公司合创锻件、5亿元的复合坯、3.6亿元的吸附制氧、14亿元的硕基锂电池、6.8亿元的泰田高分子材料、4.3亿元的金基业隧道钢模台车及特种防护门、5亿元的冶金新材料及钢芯铝等项目建成投产。未来五年,争创省级特钢及特装制造外贸转型升级基地,打造500亿级特钢及特装制造基地。

10、晋钢集团900特种钢带钢生产线项目热试成功

1月9日9点58分,晋钢控股集团900特种钢带钢生产线热轧带卷项目顺利热试成功。晋钢控股集团900特种钢带钢生产线热轧带卷项目是晋钢控股集团进一步完善钢铁制造上下游产业链功能,精深加工,实现钢铁产业链垂直整合的重点项目之一。

11、2022年中国获得新船订单全球第一

英国造船和海运业分析机构克拉克森发布的统计数据显示,2022年全球新船订单量为4278万修正总吨(1384艘),同比减少20%。其中,中国企业承接2082万修正总吨(728艘),以49%的占居首位。韩国企业承接1627万修正总吨(289艘)。单看12月,全球新船订单量为165万修正总吨(47艘),同比减少19%,环比减少44%。其中,中国企业承接124万修正总吨(35艘),占75%。韩国承接34万修正总吨(8艘),占21%。

12、世界集装箱综合指数终结43周连跌

德路里航运咨询公司日前披露的数据显示,2023年首次公布的世界集装箱综合指数(WCI)升至2135美元,升幅0.7%,这是该指数自2022年2月以来连续43周下滑后的首次上涨。同时,最新一期上海集装箱运价指数(SCFI)也迎来小幅上升。值得一提的是,包括SCFI、WCI、波罗的海货运指数(FBX)三大指数在内的主要集装箱运价指数的欧洲航线都迎来运价上扬,WCI上涨10%、FBX上涨14%。

13、印度RINL发布新一轮线材、方坯出口招标

印度主导钢厂RINL在上周初发起了新一轮线材、钢坯的 出口招标活动,上一轮为2022年11月28日,即印度政府宣布取消钢材出口关税的决策之后。消息人士反馈,目前多因素支撑印度长材价格上涨。供应方面, 海绵铁工厂的关闭引发供应短缺担忧,助推成品钢价格走高。此外,随着印度季风季节的结束,建筑业活动活动回暖已经使得建筑类钢材订单需求回升。

14、美国煤炭价格上周暴跌45%

美国煤炭价格从历史高点大幅下跌,原因是暖冬天气缓解了对这种污染最严重的化石燃料需求。数据显示,截至1月6日当周,北部阿巴拉契亚地区的煤炭价格跌至每吨115美元,较前一周下降45%。来自阿巴拉契亚中部地区的煤炭现货价格下跌33%,来自伊利诺伊盆地煤炭现货价格下跌31%。

15、印度电力部:9月前应实现进口煤占比6%

据外媒报道,印度电力部近日要求印度电力企业在今年9月前将进口煤在其煤炭需求中的占比提升至6%,并表示如果未能达到这一进口目标,将可能会削减国内煤炭供应量。 燃煤发电占印度发电结构的70%以上。

16、英美矿业再次投资Libero 铜矿

黄金、铜和白银生产商Anglo Asian Mining (LON: AAZ)对加拿大Libero copper & Gold (TSX-V: LBC)进行了第三次投资,该公司专注于在美洲寻找铜资产。英美资源集团目前正处于制定中期增长战略的最后阶段,最终将转型为一家专注于铜的中型矿商。

17、巴西1月第1周累计装出铝矿石和铝精矿0.16万吨

2023年1月第1周,共计5个工作日,巴西累计装出铝矿石和铝精矿0.16万吨,去年1月为48.65万吨。日均装运量为0.03万吨/日,较去年1月的2.32万吨/日减少98.58%。

18、美国铝业澳大利亚氧化铝精炼厂将减产30%

美国铝业周一表示,由于天然气供应短缺,预计其旗下西澳大利亚州Kwinana氧化铝精炼厂的产量将削减约30%。这家铝生产商在一份声明中表示,由于供应短缺,Kwinana精炼厂已经在部分运作中使用柴油,来取代天然气。该精炼厂的一个部门已停产,工艺流量将减少。

19、2022年11月秘鲁矿业投资同比提高3.2%

秘鲁能源矿业部(Minem)发布的最新矿业统计公报显示,截至2022年11月,矿业投资累计达到46亿美元,较上年同期增长3.2%。事实上,11月是去年表现最好的一个月,当月投资为4.67亿美元,比10月的4.34亿美元增长了7.8%。

20、中国公司恢复澳大利亚煤炭进口 首批煤炭将于2月抵达

据环球时报报道,业内人士周二表示,中国钢铁企业最近开始恢复从澳大利亚进口煤炭,第一批澳大利亚煤炭预计将于2月下旬抵达。该业内人士还表示:“招标已经开始,合同已经签署,价格也相对合理。”他补充称,来自澳大利亚的煤炭预计将于2月底抵达中国东南部的一个港口,但他没有透露是哪个港口。这次进口被认为是一个积极的信号,这将有助于稳定国内煤炭价格,并使进口渠道多样化。

21、波罗的海干散货运价指数下滑

波罗的海干散货运价指数周二下滑,因各类型船舶的运费均走低。波罗的海干散货运价指数下跌43点或3.8%,至1096点。海岬型船运价指数下跌60点或3.8%,至1536点。海岬型船日均获利减少496美元,至12741美元。巴拿马型船运价指数下降61点或4.9%,至1189点,为2020年11月以来的最低水平。巴拿马型船日均获利减少547美元,至10705美元。超灵便型散货船运价指数下跌22点,至803点,为连续第13个交易日下挫。

22、LME期铜收涨52美元

LME期铜收涨52美元,报8912美元/吨。LME期铝收涨25美元,报2464美元/吨。LME期锌收跌45美元,报3160美元/吨。LME期铅收跌52美元,报2200美元/吨。LME期镍收涨32美元,报27466美元/吨。LME期锡收跌1美元,报25860美元/吨。

23、夜盘收盘涨跌参半

乙二醇涨超2%,菜粕、铁矿石等小幅上涨;淀粉、玻璃等小幅下跌。上期所原油期货2303合约夜盘收跌0.61%,报524.40元人民币/桶。沪金夜盘收涨0.15%,沪银收跌0.48%。国际铜夜盘收涨1.41%,沪铜收涨1.20%,沪铝收涨0.63%,沪锌收跌0.15%,沪铅收跌0.87%,沪镍收跌0.33%,沪锡收涨0.82%。不锈钢夜盘收跌1.44%。

24、部分商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅