库存观市

[库存看市场]库存缓慢回升,情绪扰动钢价

2022年12月24日08:00 来源:西本资讯

本周,西本钢材指数收在4300元/吨,周环比上涨20元。西本资讯监测的数据显示,截止12月23日,全国69个主要市场25mm规格三级螺纹钢平均价格为4231元/吨,周环比下跌25元/吨;高线HPB300φ6.5mm为4461元/吨,周环比下跌29元/吨。

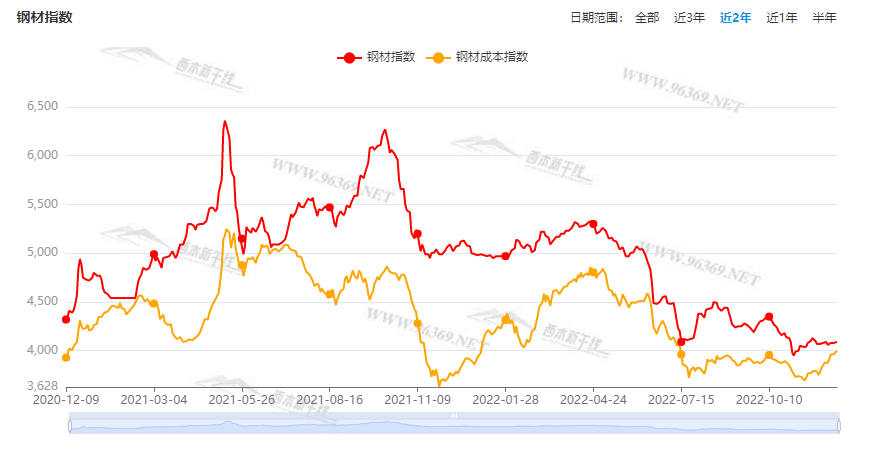

本期,全国各地市场建筑钢材价格震荡为主,涨跌分化:其中,北方钢厂继续托举,市场小幅调整;南方市场期现呼应,价格区间起落。本周西本钢材指数小涨,成本指数调高,显示长流程钢厂利润空间并未拓展;本周螺纹钢期货主力合约频繁涨跌,对现货市场有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约表现分化:铁矿起起落落,焦炭由强转弱,热卷上行受阻,螺纹推高无果。其中,热卷2305合约周五夜盘收在4013元,较上周五夜盘4004元/吨上涨9元;螺纹钢2305合约周五夜盘收在3966元/吨,较上周五夜盘3952元/吨上涨14元/吨;从全周走势情况看,原料端(铁矿石和焦炭)波动加剧,成材端(热卷和螺纹)区间起伏。

回首本期,消息面冷暖交替,原料价格涨跌不一,螺纹现货震荡运行,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

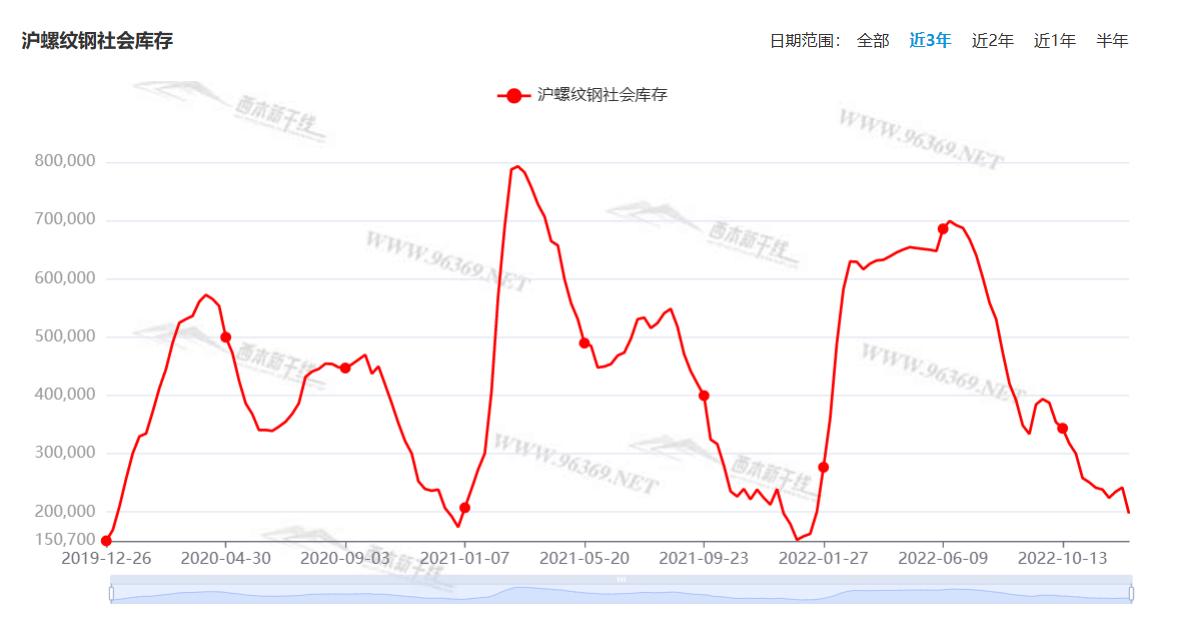

据西本资讯监测库存数据:截至12月22日,沪市螺纹钢库存总量为19.75万吨,较上周减少4.46万吨,减幅为18.42%(见下图);目前库存量较上年同期(12月23日的17.97万吨)增加1.78万吨,增幅为9.91%。沪市螺纹钢库存环比下降,主要原因是外地资源补充偏少,加上疫情感染者激增,仓库卸货作业接近停滞。

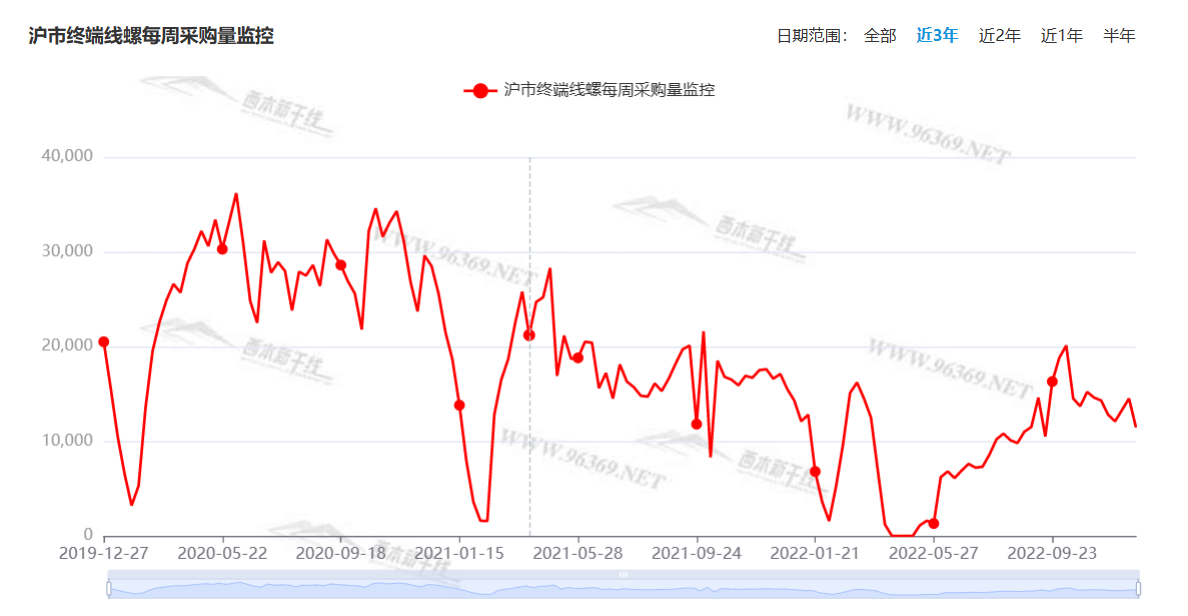

本期,西本资讯监测的沪市线螺周终端采购量为1.15万吨,环比减少21.03%(见下图);本周终端采购量环比明显下降,主要原因是工人“阳”后休假,导致工地要货量锐减。

本期西本钢材指数小涨,市场价格上下试探:周一,主动回落;周二,跌势放缓;周三,低位回升;周四,惯性调高;周五,小幅波动。当下上海市场现状是:社会库存暂停增加,终端需求环比下滑,期货仍然易涨难跌,商家逐渐休市离场。目前市场行情处于“相持”状态,预计下周西本钢材指数波动有限。

二、库存总结分析

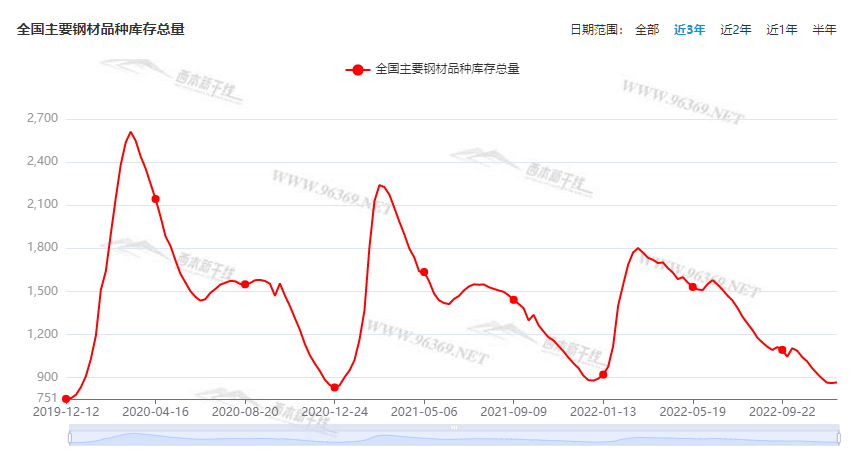

本期全国35个主要市场样本仓库钢材总库存量为861.39万吨,较上周增加2.06万吨,增幅为0.24%。主要钢材品种中,本期螺纹钢库存量为368.57万吨,环比上周增加1.78万吨,增幅为0.49%;线盘总库存量为61.32万吨,环比上周减少1.15万吨,减幅为1.84%;热轧卷板库存量为199.92万吨,环比上周增加3.07万吨,增幅为1.56%;冷轧卷板库存量为119.28万吨,环比上周减少0.81万吨,减幅为0.67%;中厚板库存量为112.03吨,环比上周减少1.1万吨,减幅为0.97%。

据西本资讯历史数据,当前库存总量较上年同期(2021年12月23日的882.92吨)减少21.53万吨,减幅为2.43%。分品种看,本期螺纹、热卷库存维持增势。(见下图)

本周,华东区域建筑钢价格起落频繁,其中,山东市场表现最弱。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格从3850元到4080元/吨不等,较上周波动20-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

财政部副部长解读财政政策明年如何加力提效

据央视新闻,在中国国际经济交流中心举办的2022—2023年中国经济年会上,财政部副部长许宏才表示,加力主要体现在一是统筹财政收入、财政赤字、专项债券、调度资金等,保持适度支出强度,加强国家重大战略任务财力保障,持续推动财力下沉。二是合理安排赤字率和地方政府专项债券规模,适量扩大专项债券资金投向领域和用做资本金范围,今明两年持续形成实物工作量和投资拉动力,确保政府投资力度不减。三是持续增加中央对地方转移支付,做好困难群众失业人员动态建设和救助帮扶,兜牢兜实基层三保底线,为经济运行营造良好的基础环境。

中汽协:11月商用车销量达25.3万辆

据中国汽车工业协会统计分析,2022年11月,经济下行压力不断加大、疫情影响,商用车依然处于低位徘徊态势。11月,商用车产销分别完成23.5万辆和25.3万辆,环比分别下降11.2%和7.5%,同比分别下降33.4%和23.4%。1-11月,商用车产销分别完成292.7万辆和301万辆,同比分别下降31.9%和32.1%,继续呈现两位数下滑。

1-11月全国一般公共预算收入185518亿元

财政部:1-11月累计,全国一般公共预算收入185518亿元,扣除留抵退税因素后增长6.1%,按自然口径计算下降3%。其中,中央一般公共预算收入85760亿元,扣除留抵退税因素后增长6.8%,按自然口径计算下降2.9%;地方一般公共预算本级收入99758亿元,扣除留抵退税因素后增长5.4%,按自然口径计算下降3%。全国税收收入152826亿元,扣除留抵退税因素后增长3.5%,按自然口径计算下降7.1%;非税收入32692亿元,比上年同期增长22.2%。

财政部:1-11月国有土地使用权出让收入51174亿元

财政部数据显示,1-11月累计,全国政府性基金预算收入60161亿元,比上年同期下降21.5%。分中央和地方看,中央政府性基金预算收入3854亿元,比上年同期增长4.9%;地方政府性基金预算本级收入56307亿元,比上年同期下降22.8%,其中,国有土地使用权出让收入51174亿元,比上年同期下降24.4%。

机构:12月首套房贷主流利率平均4.09%

贝壳研究院最新统计数据显示,2022年12月首二套房贷主流利率指数环比继续下行。12月首套主流利率平均为4.09%,二套平均为4.91%,环比基本持平,同比分别回落155BP和100BP,创历史新低。12月银行放款周期28天,受近期疫情影响,较上月延长两天。其中一线城市平均放款周期为35天,二线城市平均放款周期均为26天,三线城市平均放款周期为27天。首付比例来看,监测范围内,82城首套房商贷最低首付比例可至两成。

国常会:部署深入抓好稳经济一揽子政策措施落地见效

李克强主持召开国务院常务会议,部署深入抓好稳经济一揽子政策措施落地见效,推动经济巩固回稳基础保持运行在合理区间。会议指出,今年稳就业稳物价、稳住经济大盘工作成果极为不易。当前经济恢复和回稳,但基础还不牢固。要落实中央经济工作会议精神,贯彻党中央、国务院部署,坚持发展是第一要务,突出做好稳增长、稳就业、稳物价工作,保持经济运行在合理区间,促进经济进一步回稳向好、实现明年好的开局。会议指出,实施稳经济一揽子政策和接续措施,为应对超预期因素冲击、推动经济运行由下滑转为回稳发挥了重要支撑作用。

央行:精准有力实施稳健货币政策 加大金融支持力度

12月21日,人民银行发布消息称,人民银行行长易纲20日主持召开会议,传达学习中央经济工作会议精神,研究部署贯彻落实工作。会议指出,做好人民银行各项工作,要突出做好稳增长、稳就业、稳物价工作,有效防范化解重大金融风险,全面深化金融改革开放,认真履行金融委办公室职责,建设现代中央银行制度,为全面建设社会主义现代化国家开好局起好步提供有力有效的金融支持。

世界钢铁协会:11月全球粗钢产量为1.391亿吨

世界钢铁协会称,2022年11月全球粗钢产量为1.391亿吨,同比下降2.6%。2022年11月,中国粗钢产量为7454万吨,同比提高7.3%; 印度粗钢产量为1040万吨,同比提高5.7%;日本粗钢产量为720万吨,同比下降10.7%;美国粗钢产量为640万吨,同比下降10.5%;俄罗斯粗钢预估产量为560万吨,同比下降9.6%;韩国粗钢产量为480万吨,同比下降18.1%;德国粗钢产量为280万吨,同比下降17.9%;土耳其粗钢产量为240万吨,同比下降30.7%;巴西粗钢产量为260万吨,同比下降16.3%;伊朗粗钢产量为290万吨,同比提高3.9%。

银保监会:积极满足优质头部房企合理融资需求

下一步,银保监会将加大力度落实已出台的金融支持政策,扎实做好“保交楼、保民生、保稳定”工作,稳定房地产开发贷款投放,积极满足优质头部房企合理融资需求,做好房地产并购融资支持。“因城施策”支持刚性和改善性住房需求,做好新市民、青年人等住房金融服务。支持长租房市场建设,加大对保障性租赁住房的金融支持,研究支持房地产业向新发展模式转型的配套措施。

本周,宏观面消息冷暖交替,利好主要体现在:1、国常会召开会议,促进经济进一步回稳向好;2、财政政策明年加力提效,确保政府投资力度不减;3、央行有力实施稳健货币政策,加大金融支持力度;4、稳定房地产开发贷款投放,积极满足房企合理融资需求。利空主要体现在:1、前11月税收同比下降,卖地收入下滑明显;2、刺激楼市政策效果有限,房贷主流利率创历史新低;3、经济下行压力不断加大,11月商用车产销同比环比双降。总体来看,在政策端,暖风频频吹拂,不断让人憧憬预期散发的“光芒”;但在微观面,目前还看不到明显成效,时刻体会到的是现实的“疲软”。

从行业面看,成本仍是决定钢价的重要力量,而亏损抑制了钢厂产能的释放,导致供应端的压力并不明显。随着春节假期的临近,贸易商低价“冬储”的愿望基本落空,被动囤货之后,厂家主导的结算模式将对现货价格形成一定的支撑。

回首本周,期螺波动加剧,现货区间震荡,需求渐行渐弱,成交环比下滑。从行情走势看,全国各地表现相似:在北方,成本支撑价格,钢厂仍在托举;在南方,期货引导情绪,底部有所抬升;南北市场价差没有形成,资源就地消化为主。总体来看,原料价格难跌,钢厂压力不减;市场情绪多变,休市氛围渐浓。

期货起起落落,现货上下试探,疫情抑制成交,需求呈现颓势,这是本周市场的主要特色;接下来,预计终端需求难以回暖,投机需求更加谨慎,资本市场还有反复,现货价格窄幅整理。可以看到,当前市场行情处于“休整”阶段:原料价格支撑,厂家难以让步;资本市场不稳,现货仍有波动。

对于上海地区而言,市场现状是:库存累积缓慢,刚需环比下降,歇业商家增多,交易热情降温。当前的利好因素是:生产成本偏高,钢厂仍在压产,库存累积缓慢。利空因素主要有:工地提前收尾,需求越来越弱,商家谨慎囤货。笔者以为,本周钢价震荡偏强,主要原因仍是资本市场的拉动,而实际成交情况压制了上涨的空间。预计下周市场波动放缓,需要关注的是:疫情的变化,期货的涨跌,钢厂的态度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行