西本要闻

[库存看市场]库存累积不畅,钢价推高见缓

2022年12月17日07:40 来源:西本资讯

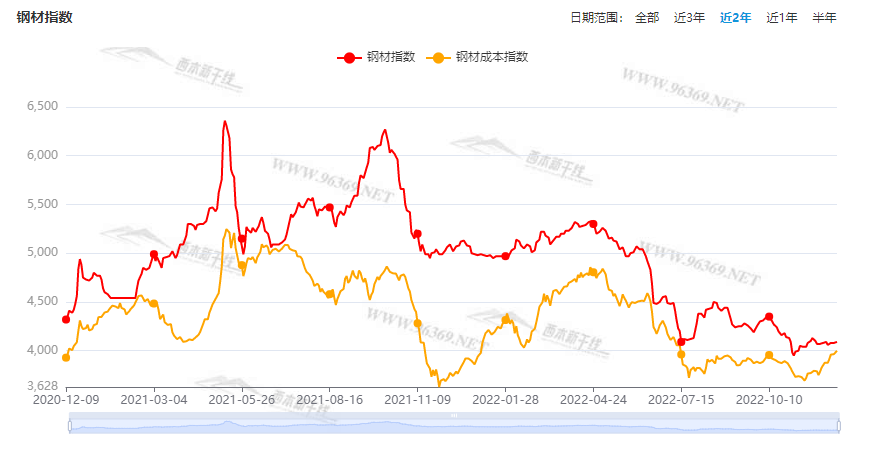

本周(12月12日—12月16日),西本钢材指数收在4280元/吨,周环比上涨190元。西本资讯监测的数据显示,截止12月16日,全国69个主要市场25mm规格三级螺纹钢平均价格为4256元/吨,周环比上涨161元/吨;高线HPB300φ6.5mm为4490元/吨,周环比上涨144元/吨。

本期,全国各地市场建筑钢材价格继续走高:其中,北方钢厂集体上扬,市场被动跟涨;南方市场期货发力,现货积极跟进。本周西本钢材指数上涨,成本指数抬高,但前者涨幅更大,显示长流程钢厂利润空间略有提升;本周螺纹钢期货主力合约一度创下新高,对现货市场有推动作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约剧烈震荡:铁矿大幅起落,焦炭上下试探,热卷冲高回落,螺纹推高受阻。其中,热卷2305合约周五夜盘收在4004元,较上周五夜盘4069元/吨下跌65元;螺纹钢2305合约周五夜盘收在3952元/吨,较上周五夜盘3980元/吨下跌28元/吨;从全周走势情况看,原料端(铁矿石和焦炭)频繁波动,成材端(热卷和螺纹)拉升无果。

回首本期,消息面多空交织,原料价格整体上移,螺纹现货涨幅扩大,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

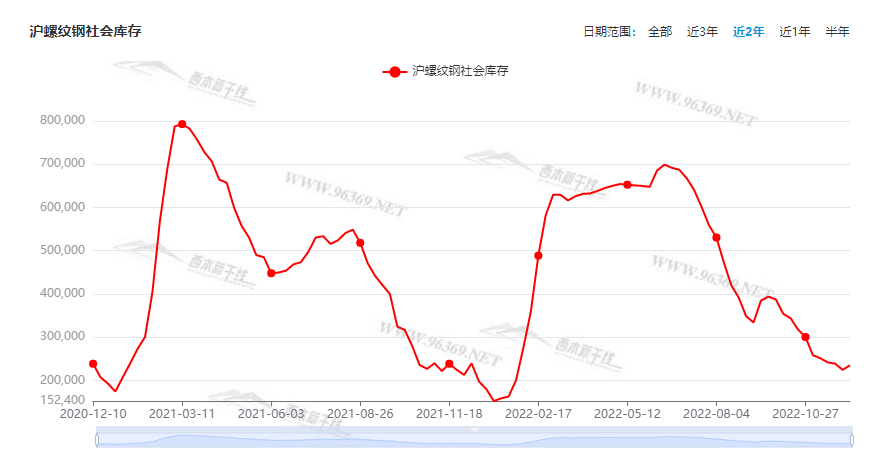

据西本资讯监测库存数据:截至12月15日,沪市螺纹钢库存总量为24.21万吨,较上周增加0.71万吨,增幅为3.02%(见下图);目前库存量较上年同期(12月16日的19.75万吨)增加4.46万吨,增幅为22.58%。沪市螺纹钢库存环比回升,主要原因是外地资源继续补充。

本期,西本资讯监测的沪市线螺周终端采购量为1.45万吨,环比增加9.02%(见下图);本周终端采购量继续增加,主要原因是市场价格大涨,刺激了部分需求释放。

本期西本钢材指数大涨,市场价格上行:周一,大幅拉高;周二,盘中回落;周三,止跌向好;周四,混乱走高;周五,涨势再缓。当下上海市场现状是:社会库存继续增加,终端需求环比提升,期货拉高鼓舞士气,预期推动价格上移。目前市场行情处于“滞涨”状态,预计下周西本钢材指数区间震荡。

二、库存总结分析

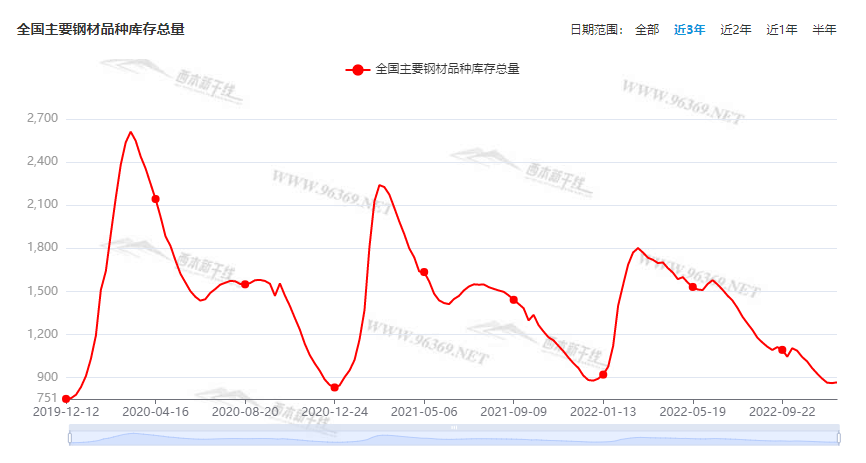

本期全国35个主要市场样本仓库钢材总库存量为859.33万吨,较上周减少7.51万吨,减幅为0.87%。主要钢材品种中,本期螺纹钢库存量为366.79万吨,环比上周增加0.21万吨,增幅为0.06%;线盘总库存量为62.47万吨,环比上周减少2.94万吨,减幅为4.49%;热轧卷板库存量为196.85万吨,环比上周增加0.72万吨,增幅为0.37%;冷轧卷板库存量为120.09万吨,环比上周减少3.42万吨,减幅为2.77%;中厚板库存量为113.13吨,环比上周减少2.08万吨,减幅为1.81%。

据西本资讯历史数据,当前库存总量较上年同期(2021年12月16日的914.27吨)减少54.94万吨,减幅为6.1%。分品种看,本期螺纹、热卷库存维持增势。(见下图)

本周,华东区域建筑钢价格大幅上涨。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格从3880元到4060元/吨不等,较上周抬高130-150元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

中国央行:11月份人民币贷款增加1.21万亿元

中国央行:11月份人民币贷款增加1.21万亿元,同比少增596亿元。分部门看,住户贷款增加2627亿元,其中,短期贷款增加525亿元,中长期贷款增加2103亿元;企(事)业单位贷款增加8837亿元,其中,短期贷款减少241亿元,中长期贷款增加7367亿元,票据融资增加1549亿元;非银行业金融机构贷款减少99亿元。初步统计,2022年11月份社会融资规模增量为1.99万亿元,比上年同期少6109亿元。1-11月,社会融资规模增量累计为30.49万亿元,比上年同期多1.51万亿元。初步统计,11月末社会融资规模存量为343.19万亿元,同比增长10%。

中国M2增速创6年来新高

中国11月末广义货币(M2)余额264.7万亿元,同比增长12.4%,创下自2016年4月以来的最高值。受访专家指出,11月新增信贷和社融增量数据不及市场预期,显示出当前宽信用进程受到扰动。尽管当月M2增速创下近年新高,但M2与M1(狭义货币)增速的背离或更多反映出当前因消费意愿不足引发的预防性储蓄上升。接下来,仍需要稳增长政策不断加力以巩固经济回稳向上基础,并带动信贷和社融平稳扩张。

社科院:建议2023年GDP增速定在5%以上

12月13日,“2023年《经济蓝皮书》发布暨中国经济形势报告会”在京举行。社科院数量经济与技术经济研究所所长李雪松代表课题组作主题报告,预计2023年中国经济增长5.1%左右,呈明显复苏态势,经济运行整体好转。建议2023年GDP增速设定在5%以上,在实际执行过程中可力争实现更高增速。建议2023年将赤字率设定为3%左右,适度放宽专项债的适用范围,保持实体经济信贷总量平稳增长,结构性货币政策工具重点促转型、补短板。

国家发改委印发《“十四五”扩大内需战略实施方案》

国家发展改革委印发《“十四五”扩大内需战略实施方案》。《实施方案》明确,“十四五”时期实施扩大内需战略的主要目标是:促进消费投资,内需规模实现新突破;完善分配格局,内需潜能不断释放;提升供给质量,国内需求得到更好满足;完善市场体系,激发内需取得明显成效;畅通经济循环,内需发展效率持续提升。

前11月份全国固定资产投资增长5.3%

1—11月份,全国固定资产投资(不含农户)520043亿元,同比增长5.3%。其中,民间固定资产投资284109亿元,同比增长1.1%。从环比看,11月份固定资产投资(不含农户)下降0.87%。

11月份,规模以上工业增加值同比实际增长2.2%

国家统计局:11月份,规模以上工业增加值同比实际增长2.2%(增加值增速均为扣除价格因素的实际增长率)。从环比看,11月份,规模以上工业增加值比上月下降0.31%。1—11月份,规模以上工业增加值同比增长3.8%。

11月份社会消费品零售总额同比下降5.9%

国家统计局:11月份,社会消费品零售总额38615亿元,同比下降5.9%。其中,除汽车以外的消费品零售额34828亿元,下降6.1%。1—11月份,社会消费品零售总额399190亿元,同比下降0.1%。其中,除汽车以外的消费品零售额358490亿元,下降0.2%。

1—11月份全国房地产开发投资下降9.8%

国家统计局数据显示,1—11月份,全国房地产开发投资123863亿元,同比下降9.8%;其中,住宅投资94016亿元,下降9.2%。1—11月份,商品房销售面积121250万平方米,同比下降23.3%,其中住宅销售面积下降26.2%。商品房销售额118648亿元,下降26.6%,其中住宅销售额下降28.4%。

国家统计局:11月份各线城市商品住宅销售价格环比下降

国家统计局数据显示,11月份,各线城市商品住宅销售价格环比下降,一线城市同比涨幅回落、二三线城市同比降势趋缓。11月份,70个大中城市中,新建商品住宅销售价格环比下降城市有51个,比上月减少7个;二手住宅销售价格环比下降城市有62个,个数与上月相同。11月份,一线城市新建商品住宅和二手住宅销售价格环比分别下降0.2%和0.4%,降幅比上月均扩大0.1个百分点。二线城市新建商品住宅和二手住宅销售价格环比分别下降0.2%和0.4%,降幅比上月均收窄0.1个百分点。三线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点;二手住宅销售价格环比下降0.5%,降幅与上月相同。

11月中国粗钢日均产量248.47万吨

国家统计局数据显示:2022年11月,中国粗钢日均产量248.47万吨,环比下降3.4%;生铁日均产量226.63万吨,环比下降0.8%;钢材日均产量363.97万吨,环比下降1.8%。11月,中国粗钢产量7454万吨,同比增长7.3%;生铁产量6799万吨,同比增长9.7%;钢材产量10919万吨,同比增7.1%。1-11月,中国粗钢产量93511万吨,同比下降1.4%;生铁产量79506万吨,同比下降0.4%;钢材产量122553万吨,同比下降0.7%。

12月上旬重点钢企粗钢日产198.67万吨

2022年12月上旬,重点统计钢铁企业共生产粗钢1986.69万吨、生铁1783.00万吨、钢材1897.50万吨。其中粗钢日产198.67万吨,环比下降2.06%;生铁日产178.30万吨,环比下降4.18%;钢材日产189.75万吨,环比下降8.14%。2022年12月上旬,重点统计钢铁企业钢材库存量1534.15万吨,比上一旬(即上月底)增加3.76万吨、增长0.25%;比上月同旬减少138.03万吨、降低8.25%;比去年底增加404.46万吨、增长35.80%;比去年同期增加199.90万吨、增长14.98%。

发改委:截至11月底 已审批核准106个重大项目

发改委:组织召开全国发展改革系统电视电话会议,指导督促各地方扎实、深入、充分做好项目前期工作,加快推进重大项目建设。加快办理重大项目审批手续,截至11月底,已审批核准106个重大项目、总投资约1.5万亿元。积极协调解决项目前期工作中存在的难点、堵点问题,推动加快办理用地(用海)、规划许可、环评、施工许可等审批手续。

中央经济工作会议:积极的财政政策要加力提效 稳健的货币政策要精准有力

中央经济工作会议12月15日至16日在北京举行。会议要求,明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度,加强各类政策协调配合,形成共促高质量发展合力。积极的财政政策要加力提效,保持必要的财政支出强度,在有效支持高质量发展中保障财政可持续和地方政府债务风险可控。稳健的货币政策要精准有力,要保持流动性合理充裕,引导金融机构加大对小微企业、科技创新、绿色发展等领域支持力度。

本周,宏观面消息偏中性,主要体现在:1、中央经济工作会议召开,积极的财政政策要加力提效;2、扩大内需战略实施方案公布,各地加快推进重大项目建设;3、11月金融数据不及市场预期,宽信用进程受到扰动;4、保持经济运行总体向好,明年GDP增速有望提升;5、11月固定资产投资增速回落,房地产行业依然不景气;6、11月工业增加值环比下降,销售市场未见回暖;7、一线城市房价涨幅回落、二三线城市房价降势趋缓。总体来看,虽然防疫政策调整后的预期得到改善,但炒作情绪难以持久,而形成实物工作量需要更多时日。

从行业面看,据国家统计局数据,11月份,我国粗钢、生铁和钢材日均产量环比均有下降,但较去年同期涨幅较大;前11月份,国内钢铁产量降幅已经并不明显。——数据表明,在行政化的减产手段退出后,今年市场化压产的效果并不明显。另据中钢协最新数据,12月上旬,重点钢企粗钢、生铁和钢材日均产量终结连续两旬的回升态势,总体呈现回落;与此同时,企业库存环比略有增长,显示钢厂的产销节奏均有放缓迹象。

回首本周,期螺拉高回落,现货积极跟涨,期现相互呼应,情绪一度亢奋。从行情走势看,全国各地表现一致:在北方,钢厂轮番推涨,市场底部上移;在南方,期货反复无常,现货加速走高;南北市场整体向上,资源跨区域流动再次放缓。总体来看,原料走势偏强,钢厂转嫁压力;成本重心上移,成材涨势难续。

期货涨跌频繁,现货大幅上涨,需求保持韧性,炒作逐渐降温,这是本周市场的主要特色;接下来,预计终端需求难以增长,投机需求趋向谨慎,资本市场还有起伏,现货价格主动修复。可以看到,当前市场行情处于“消化”阶段:资本市场引领,现货受到刺激;原料成本提升,厂家转移压力。

对于上海地区而言,市场现状是:库存环比增加,刚需小幅回升,进货成本更高,商家不甘低价。当前的利好因素是:钢厂普遍强势,供给没有放大,需求仍有释放。利空因素主要有:预期逐步落地,期螺高位回调,商家谨慎囤货。笔者以为,本周钢价大幅回升,主因是期货市场积极拉动,次因是钢厂配合抬高,而投机需求也起到推波助澜的作用。预计下周市场难以复制这样的走势,需要关注的是:原料的涨跌,期货的起落,需求的强弱。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行