西本要闻

[库存看市场]库存缓慢回升,情绪推高钢价

2022年12月10日07:48 来源:西本资讯

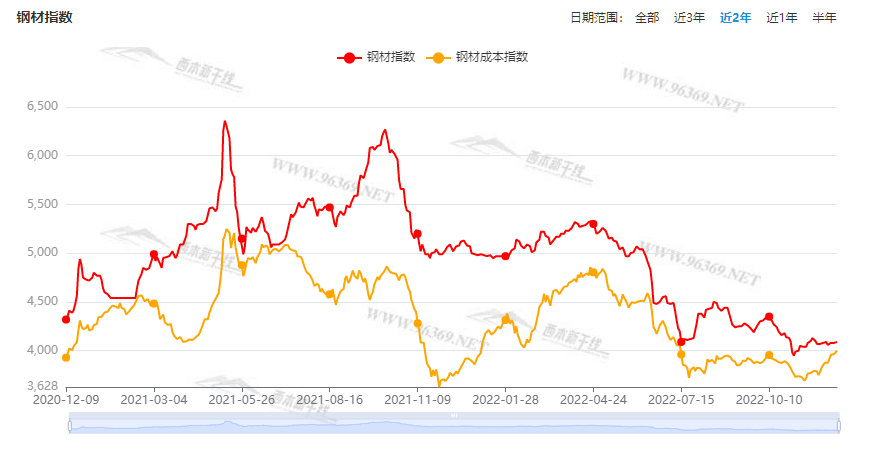

本周(12月5日—12月9日),西本钢材指数收在4090元/吨,周环比上涨40元。西本资讯监测的数据显示,截止12月9日,全国69个主要市场25mm规格三级螺纹钢平均价格为4095元/吨,周环比上涨29元/吨;高线HPB300φ6.5mm为5346元/吨,周环比上涨20元/吨。

本期,全国各地市场建筑钢材价格震荡走高:其中,北方市场需求不足,钢厂仍在推涨;南方市场期货引领,价格波动回升。本周西本钢材指数回升,成本指数上涨,显示长流程钢厂利润空间并未拓展;本周螺纹钢期货主力合约强势上行,对现货市场有拉动作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约整体拉升:铁矿继续抬升,焦炭稳步上行,热卷涨幅扩大,螺纹突破阻力。其中,热卷2301合约周五夜盘收在4091元,较上周五夜盘3932元/吨上涨159元,热卷2305合约周五夜盘收在4069元;螺纹钢2305合约周五夜盘收在3980元/吨,较上周五夜盘3838元/吨上涨142元/吨;从全周走势情况看,原料端(铁矿石和焦炭)继续拉升,成材端(热卷和螺纹)涨幅扩大。

回首本期,消息面暖风吹拂,原料价格整体上移,螺纹现货再次走高,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

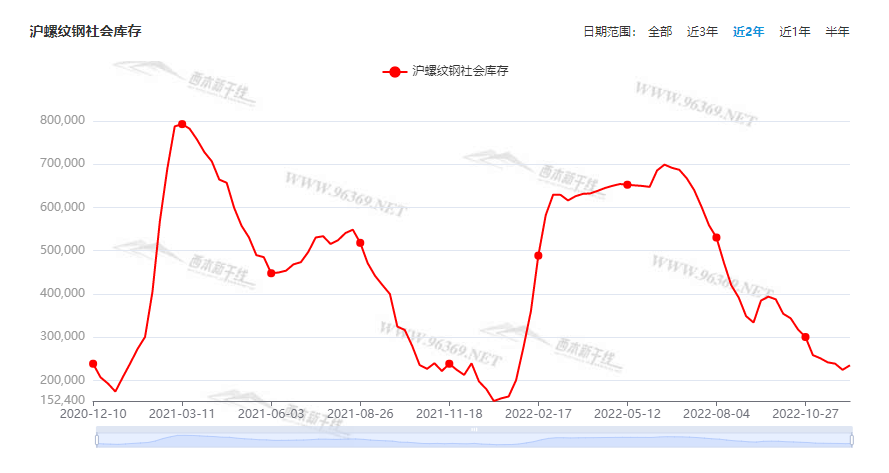

据西本资讯监测库存数据:截至12月8日,沪市螺纹钢库存总量为23.5万吨,较上周增加1.05万吨,增幅为4.68%(见下图);目前库存量较上年同期(12月9日的23.95万吨)增加0.45万吨,增幅为1.88%。沪市螺纹钢库存环比回升,主要原因是部分外地资源集中到货,增库以盘螺和线材为主。

本期,西本资讯监测的沪市线螺周终端采购量为1.33万吨,环比增加9.92%(见下图);本周终端采购量有所增加,主要原因是市场价格回升,部分工地有主动进货。

本期西本钢材指数上涨,市场价格上调:周一,主动上涨;周二,回升乏力;周三,小幅回落;周四,跌后回涨;周五,混乱走高。当下上海市场现状是:社会库存环比增加,终端需求没有下滑,期货走势提振信心,现货价格开始“觉醒”。目前市场行情处于“推升”状态,预计下周西本钢材指数震荡上移。

二、库存总结分析

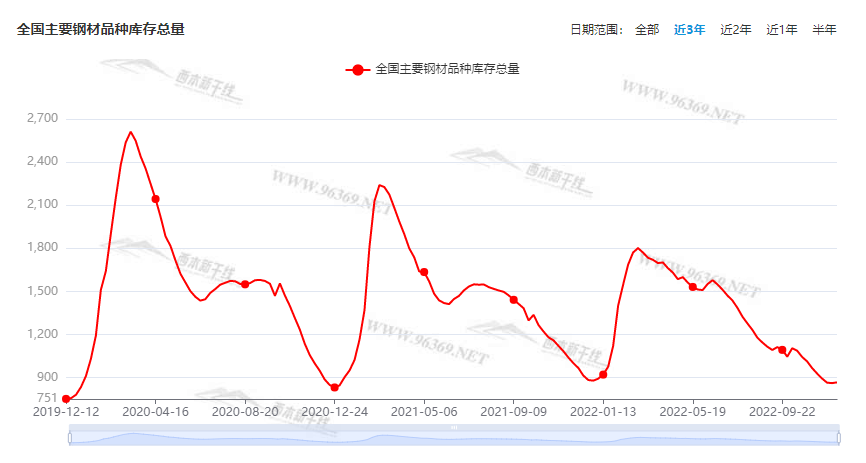

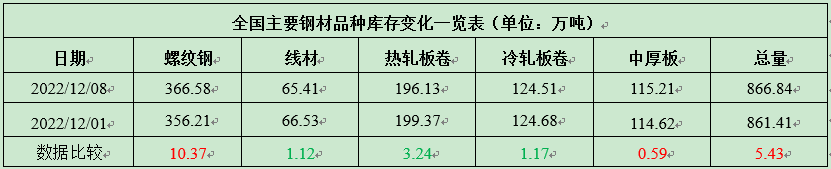

本期全国35个主要市场样本仓库钢材总库存量为866.84万吨,较上周增加5.43万吨,增幅为0.63%。主要钢材品种中,螺纹钢库存量为366.58万吨,环比上周增加10.37万吨,增幅为2.91%;线盘总库存量为65.41万吨,环比上周减少1.12万吨,减幅为1.68%;热轧卷板库存量为196.13万吨,环比上周减少3.24万吨,减幅为1.63%;冷轧卷板库存量为123.51万吨,环比上周减少1.17万吨,减幅为0.94%;中厚板库存量为115.21吨,环比上周增加0.59万吨,增幅为0.51%。

据西本资讯历史数据,当前库存总量较上年同期(2021年12月9日的966.91吨)减少100.07万吨,减幅为10.35%。分品种看,本期螺纹、中厚板库存增加,螺纹库存增幅较大。(见下图)

本周,华东区域建筑钢价格整体回升。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格从3750元到3930元/吨不等,较上周抬高50-70元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

多地密集部署政策抓好收官 提前谋划明年工作

距离2022年收官已不足一个月,梳理发现,近期不少地方密集召开高级别会议,部署年底重点工作,并要求多措并举、多管齐下为进一步巩固经济恢复向好基础增添新的动力,力争实现全年最好结果。不少地方已经开始率先部署,提前谋划2023年工作。记者梳理发现,重大项目、重点产业仍是重点。多家机构预测,随着稳经济政策落地生效、市场主体修复以及“十四五”规划项目加快落实,我国经济增长将逐步回归常态,延续回稳向好态势。

新增专项债助力重大项目建设

今年以来,专项债发行使用节奏明显提速。根据财政部和中国债券网披露信息统计,截至12月5日,年内新增专项债发行规模达40312.17亿元,其中,11月份以来新增专项债发行规模481.17亿元。中国企业联合会研究部研究员刘兴国表示,从总量上看,今年以来新增专项债发行规模超过去年全年。这在一定程度上反映出经济增长压力大,需要加大政府投资力度,进一步发挥政府投资的拉动作用,以更加积极的财政政策助力经济实现稳增长。

11月份全球制造业采购经理指数持续下降

中国物流与采购联合会6日公布11月份全球制造业采购经理指数。指数继续运行在50%以下的收缩区间,全球经济呈现继续下行走势。11月份全球制造业采购经理指数为48.7%,较上月下降0.7个百分点,连续2个月低于50%。分区域看,亚洲和美洲制造业采购经理指数均降至50%以下,制造业均面临收缩压力;欧洲制造业采购经理指数虽较上月有所回升,但仍在48%以下,制造业维持弱势运行态势;非洲制造业采购经理指数连续小幅上升,并且连续2个月略高于50%,制造业有所恢复。

专项债余额首破20万亿

作为稳增长重要政策工具的地方政府专项债券,近些年发行规模快速攀升,截至今年底债务余额突破了20万亿元关口。地方政府债券分为一般债券和专项债券,前者针对没有收益的公益性项目,偿债来源于一般公共预算,后者则针对有一定收益的公益性项目,偿债来自对应的政府性基金收入或项目收益形成的专项收入。专项债2015年首次发行,当年规模接近1000亿元,随后几年规模快速攀升,今年新增专项债发行规模首次突破4万亿元。

中钢协:11月下旬重点钢企日产粗钢202.85万吨

据中钢协数据显示,2022年11月下旬,重点统计钢铁企业共生产粗钢2028.46万吨、生铁1860.81万吨、钢材2065. 61万吨。其中粗钢日产202. 85万吨,环比增长1.32%;生铁日产186. 08万吨,环比增长2. 62%;钢材日产206. 56万吨,环比增长4. 86%(受鞍钢集团ERP取数原则和部分企业月底集中入库等因素影响,本旬钢材产量相比上一旬的增长幅度较大;剔除相关影响因素,本旬钢材日产量比上一旬增长2.0%左右)。11 月下旬,重点统计钢铁企业钢材库存量1530.39万吨,比上一旬减少199. 62万吨、降低11.54%;比上月底(即上月同旬)减少116.95万吨、降低7.10%;比去年底增加400.70万吨、增长35.47%;比去年同期增加281. 96万吨、增长22. 59%。

以美元计价,中国11月出口同比下降8.7%

以人民币计价,中国11月出口同比增长0.9%,前值增长7.0%;11月进口同比下降1.1%,前值增长6.8%。以美元计价,中国11月出口同比下降8.7%,前值下降0.3%。11月进口同比下降10.6%,前值下降0.7%。11月贸易顺差698.4亿美元。中国1-11月按美元计价出口同比增长9.1%,进口同比增长2%。

今年以来全国累计水利投资9614亿元

今年以来,中国水利基础设施建设取得新进展,截至11月15日,全国累计新开工水利项目2.4万个,落实水利投资11378亿元,累计完成水利建设投资9614亿元,再创历史新高。

11月中国出口钢材559万吨

海关总署12月7日数据显示,2022年11月中国出口钢材559.0万吨,较上月增加40.6万吨,环比增长7.8%;1-11月累计出口钢材6194.8万吨,同比增长0.4%。11月中国进口钢材75.2万吨,较上月减少2.0万吨,环比下降2.6%;1-11月累计进口钢材986.7万吨,同比下降26.5%。11月中国进口铁矿砂及其精矿9884.6万吨,较上月增加387.1万吨,环比增长4.1%;1-11月累计进口铁矿砂及其精矿101609.7万吨,同比下降2.1%。11月中国进口煤及褐煤3231.3万吨,较上月增加313.1万吨,环比增长10.7%;1-11月累计进口煤及褐煤26241.1万吨,同比下降10.1%。

11月销售各类装载机13582台

据中国工程机械工业协会对22家装载机制造企业统计,2022年11月销售各类装载机13582台,同比增长36.2%。其中国内市场销量10075台,同比增长43.3%;出口销量3507台,同比增长19.1%。1-11月,共销售各类装载机114938台,同比下降12.7%。其中国内市场销量75732台,同比下降24.4%;出口销量39206台,同比增长24.6%。

李克强:中国经济增速将会持续回升

国务院总理李克强8日在安徽省黄山市分别会见来华出席第七次“1+6”圆桌对话会的世界银行行长马尔帕斯、国际货币基金组织总裁格奥尔基耶娃和世界贸易组织总干事伊维拉。在会见马尔帕斯时,李克强表示,中国是最大的发展中国家,世行是最大的多边开发机构。中方愿进一步深化同世行的合作,共同应对世界经济面临的复杂问题。中国致力于打造市场化法治化国际化营商环境。欢迎各国企业扩大对华投资合作。李克强在应询介绍中国经济和疫情防控相关情况时指出,中国实现稳就业稳物价、稳住了宏观经济大盘,经济运行保持在合理区间,这在疫情冲击背景下实属不易。中方根据疫情形势变化,公布了进一步优化落实防控的十条措施。随着优化调整措施的落实,中国经济增速将会持续回升。

11月乘用车零售罕见下降

受疫情影响,11月的乘用车市场表现并不及预期。12月8日,全国乘用车市场信息联席会发布最新数据,数据显示,今年11月乘用车市场零售销量达到164.9万辆,同比下降9.2%,环比下降10.5%。

2022年11月份PPI同比下降1.3%

2022年11月份,全国工业生产者出厂价格同比下降1.3%,环比上涨0.1%;工业生产者购进价格同比下降0.6%,环比持平。1—11月平均,工业生产者出厂价格比去年同期上涨4.6%,工业生产者购进价格上涨6.7%。

本周,宏观面消息冷暖交替,利好主要体现在:1、防疫政策重大调整,利于经济恢复向好;2、多地密集部署政策抓好收官,提前谋划明年工作;3、专项债发行使用明显提速,助力重大项目建设;4、水利建设投资不断加码,投资额再创历史新高;5、下游需求有所改善,国内装载机销量同比增长;利空主要体现在:1、全球制造业PMI持续下降,11月进出口数据不佳;2、11月国内PPI仍在下滑,乘用车零售罕见下降。总体来看,防疫优化调整成为最大的利好,地方年底冲刺也会提振经济基本面,预期回暖后,“弱需求”的现实将被淡化。

从行业面看,据中钢协最新数据,11月下旬,重点钢企粗钢、生铁和钢材日均产量环比继续回升,同时企业库存环比下降,显示当期厂家的产销形势较前期好转,出货压力得到一定缓解。另外,海关总署数据显示,11月份国内钢材出口数量已经连续两个月回升,而当月进口铁矿石数量也呈现增长,表明钢厂出口势头不减,但主动压产的动力不足。展望后市,在成本端的托举下,只要厂区库存没有累积,预计钢厂仍会维持强势价格。

回首本周,期螺震荡抬高,现货整体上调,信心得到提振,投机需求回暖。从行情走势看,全国各地表现类似:在北方,钢厂继续挺价,市场易涨难跌;在南方,预期炒作升温,期货带动现货;南北市场相互参照,区域价差难以形成,资源跨区域流动受阻。总体来看,原料价格较高,钢厂还会托举;商家主动跟进,价格波动向上。

期货不断突破,现货逐步跟进,需求略有改善,这是本周市场的主要特色;接下来,预计终端需求变化不大,投机需求伺机而动,资本市场不甘寂寞,现货价格继续上探。可以看到,当前市场行情处于“拉升”阶段:消息鼓舞人心,预期提振信心;成本重心上移,厂家接力推高。

对于上海地区而言,市场现状是:库存环比回升,刚需略有好转,商家心态回暖,囤货意愿不强。当前的利好因素是:原料成本更高,供给受到抑制,期现价格倒挂。利空因素主要有:天气逐渐转冷,终端需求受限,下游资金偏紧。笔者以为,本周钢价震荡回升,主要是受到资本市场的拉动,而销量一度影响了上涨的节奏。预计下周市场还有推高的动力,需要关注的是:天气的变化,期货的高低,需求的多少。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行