每周预警

2022年12月9日西本钢材价格指数走势预警

2022年12月09日15:15 来源:西本资讯

本期观点:情绪扰动 冲高调整

时间:2022-12-12—2022-12-16

预警色标:红色

●市场回顾:市场预期转变,价格震荡上行;

●成本分析:原料持续走高,成本重心上移;

●供需分析:供需矛盾积累,库存止降回升;

●宏观分析:金融助力稳增长,年内加速落地见效。

●综合观点:本周国内建筑钢价格波动向上:因疫情防控政策优化调整,市场预期有所改善,资本市场走势偏强,带动现货价格小幅攀升;与此同时,淡季需求特征显现,贸易商不愿轻易囤货,导致价格上涨一度犹豫。本周市场变化与我们上周的预警“供需博弈,窄幅震荡”基本相符。对于下周行情走势,市场基本形成了共识,主要体现在以下方面:在宏观面,近期防疫政策不断调整,稳经济的预期持续向好,资本市场表现提振士气;在供给端,由于钢企亏损面扩大,加上贸易商冬储意愿不强,厂家增产的积极性不高;在需求端,随着气温不断走低,工地消耗量受到影响,刚性需求不会大幅增长;在成本端,进口铁矿石价格偏强,焦炭开启第三轮提涨,废钢价格仍然抗跌,成本重心仍有上移。综合来看,防疫政策全面宽松之后,市场预期总体偏暖,在成本的托举下,厂家仍有涨价的动力,期现交易也活跃了市场,但受制于需求端的表现,价格上涨持续性有待观察。基于此,我们对下周市场行情持偏积极评价——红色预警:情绪扰动,冲高调整。具体来说,西本钢材指数将在4040-4190元的区间运行。

一、行情回顾

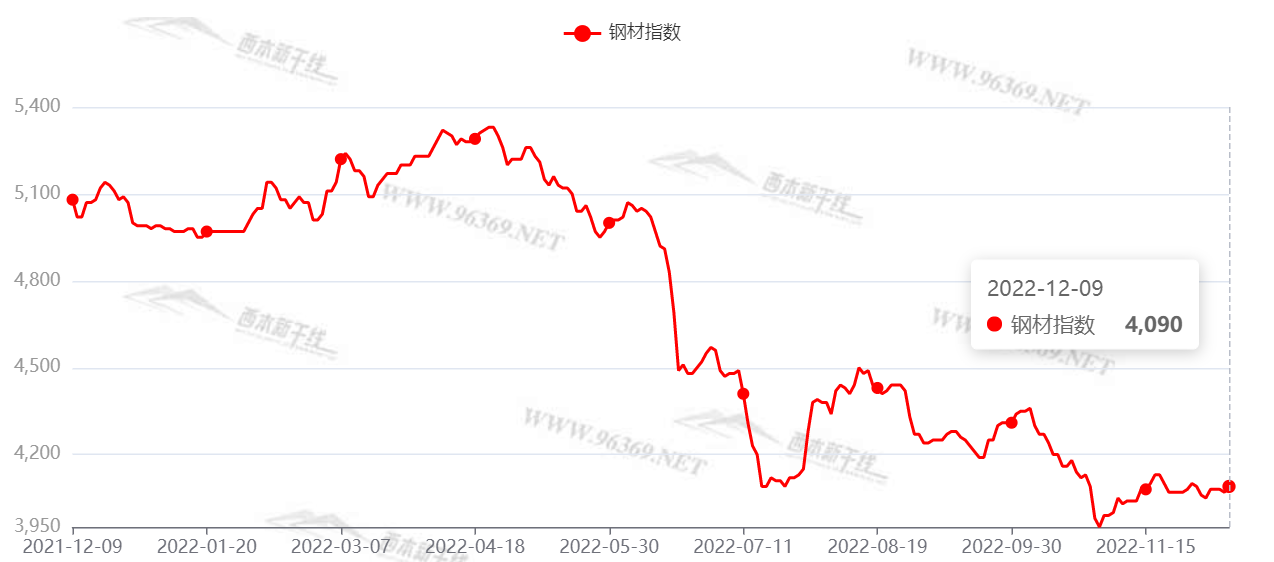

1、西本钢材指数

本周国内建筑钢价格震荡上行,截至12月9日,西本指数报在4090,较上周末上调40。(见下图)

2、全国市场方面

根据西本资讯监控的数据显示,本周国内建筑钢价格多数上行。(见下图)

分区域来看:

本周申城建筑钢价格震荡上行。周初开市,现货价格小幅上调,但成交跟进不足,继续上行动力不足。周中,随着期螺高位调整,报价小幅松动。周四以后,期螺再次拉升,成交环比回暖,现货价格再度走高。总体来看,宏观利好提振预期,原料价格坚挺对现货也有一定支撑,但刚性需求难以持续释放,预计下周申城建筑钢价格冲高调整。

本周北京市场价格环比上涨60-70元/吨。周初,市场情绪向好,现货价格累计抬高40-50元/吨。随后,在库存累积影响下,商家心态偏谨慎,价格回调10-20元/吨。周五,在期螺大幅拉涨推动下,现货价格再次回升。库存方面,本周北京建材库存上升3.5万吨至49万吨左右。考虑到当前出货量有限,但钢厂依然强势,进货成本偏高,预计下周北京市场价格震荡休整。

本周杭州市场价格上行,上半周,期货市场反复震荡,终端需求力度不足,市场报价稳中松动;周四以后,期货强势拉高,周边钢厂纷纷上调出厂价格,加上投机需求跟进,市场交易升温,报价混乱上移。本周杭州螺纹钢库存周环比下降1.8万吨。目前,杭州市场到货资源不多,主导钢厂仍在挺价,预计下周市场价格高位波动。

本周广州市场建材价格震荡上行,截至周五,螺纹钢主流价格环比上涨70元/吨。周初,期螺回升,本地钢厂推涨,市场价格全面上移;随后,补货需求放缓,高价资源出货受阻,现货价格高位整理。库存方面,本周19家主流仓库建筑钢材库存总量58万吨,较上周减少3.2万吨(螺纹、盘线库存均减少),比去年当期库存减少28万吨。目前随着防疫政策持续优化,市场信心逐步增强,且钢厂挺价意愿较强,预计短期内广州市场建材价格仍有推高动力。

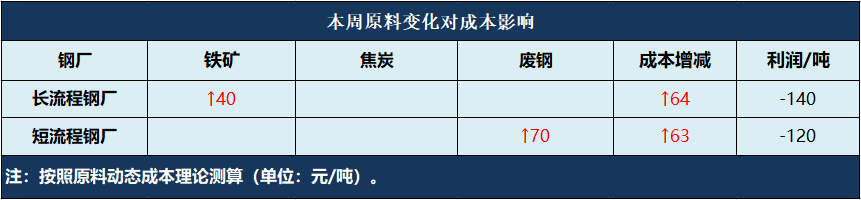

二、成本分析

1、本周钢厂调价

本周国内钢厂出厂价频繁起伏,整体以上调居多,因生产成本居高不下,钢厂希望涨价转移压力。(见下图)

2、原材料

本周国内原料各品种价格偏强运行,其中,焦炭第三轮提涨等待落地,铁矿石、废钢价格持续反弹,钢坯价格大涨。总体来看,成本重心不断上移,对现货价格形成较强支撑。(见下图)

具体来看:

钢坯市场:本周国内钢坯价格大幅上涨,截止发稿,唐山普方坯含税价报3720元/吨,较上周五上涨170元/吨。市场方面,随着疫情管控放开,交通运输顺畅,调坯轧材企业对坯料采购明显增多。成本方面,近期天然气价格骤增(增加成本80元/吨左右),铁矿石价格继续上涨,焦炭第三轮提涨也将落地,均大幅增加坯料轧制成本。考虑到当前钢坯库存下降明显,轧制成本明显推高,型材等价格上涨,预计下周国内钢坯价格高位运行。

焦炭市场:本周国内焦炭市场第三轮提涨全面展开,累计涨幅300-330元/吨,部分钢企已经落实涨幅。近期在多重宏观利好影响下,黑色系期货偏强运行,成材市场看空情绪减弱。上游焦企因亏损依旧,提产积极性不高,叠加原料煤价格继续偏强运行,焦企利润改善情况有限,第三轮提涨全面展开。下游钢企虽处亏损状态,但焦炭补库需求客观存在,主流钢企暂未回应第三轮提涨。考虑到当前焦炭市场供小于求,原料成本继续走强, 预计短期内第三轮涨价全面落地。

废钢市场:本周国内废钢市场累计涨幅20-100元/吨。具体为:本周废钢资源短缺,贸易商盼涨意愿较强,钢企收废难度较大,厂内库存偏低。其中华东区域主要钢企收废价格大幅补涨100-130元/吨,带动本地钢企收废价格继续上调60-120元/吨,但调涨后主要钢企到货情况依旧不佳。华北地区废钢价格高位,钢企亏损严重,收废积极性不高,但冬储在即,钢企有继续拉涨吸货行为,涨幅20-50元/吨,涨后到货情况略有改善。考虑到当前钢企大面积亏损,预计下周废钢市场涨势趋缓,高位盘整运行。

铁矿石市场:本周进口矿价格震荡上扬,截止12月9日,青岛港61.5%PB粉报价815元/吨,周环比上涨53元/吨。需求来看,本周高炉开工率75.89%,周环比增加0.29%,同比去年增加7.75%。近期期货多头强势拉涨,市场信心提振,铁矿石交易明显好转,部分钢企积极补库,本周日均疏港量303.25万吨增3.68万吨。目前港口资源累库,铁矿石累计涨幅较大,随着钢厂补库需求放缓,预计下周进口矿价格震荡偏弱运行。

海运市场:12月8日,波罗的海干散货运价指数(BDI)收1385点,较上周同期上涨47点,涨幅3.5%。12月2日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1139.43点,较11月25日上调2.1%。12月8日,上海航运交易所发布的煤炭货种运价指数报收877.82点;12月7日,沿海金属矿石货种运价指数报收798.67点。因海岬型船需求较为强劲,波罗的海干散货运价指数涨至四周来最高水准,预计下周BDI指数震荡偏强运行。

综合来看,根据本周原料价格的变化,对钢厂生产成本影响如下:

三、需求分析

西本资讯跟踪的数据显示,本周,国内疫情管控措施得到优化,市场预期逐步改善,局部地区需求小幅回升。但由于北方区域停工增多,整体需求依然呈现小幅下滑。据悉,下周全国将迎来新一波强冷空气,届时各地成交情况仍受到考验。据钢小二平台采样数据显示,本周日均需求量环比上周小幅回升。(见下图)

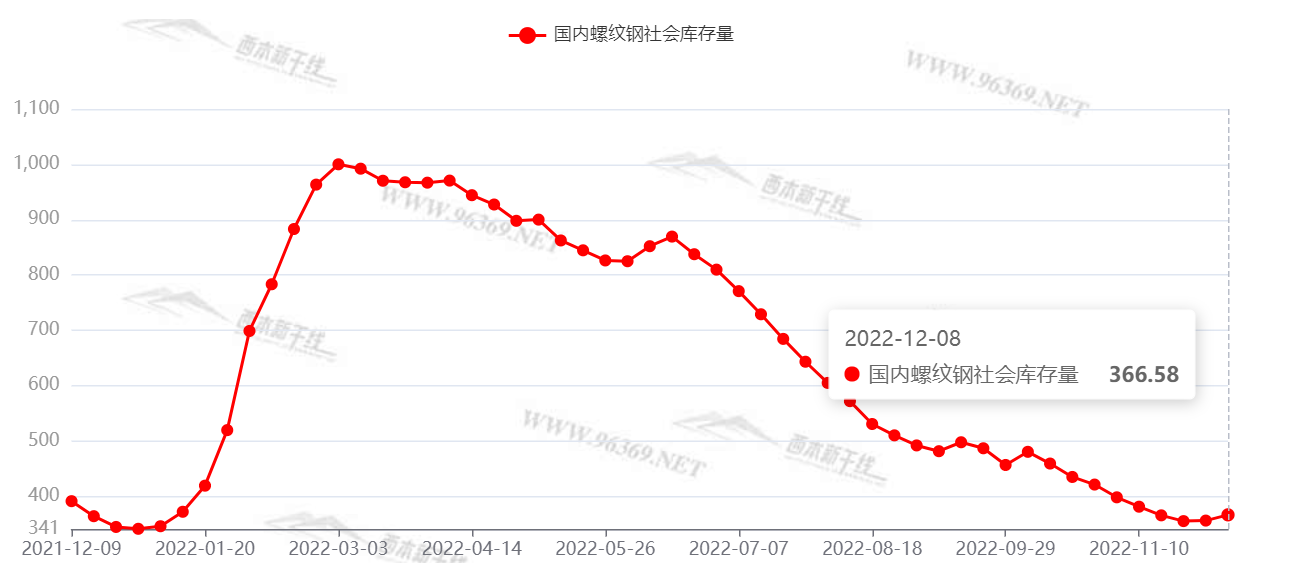

库存方面,本周沪市螺纹钢库存23.5万吨,环比上升1.05万吨;从全国库存统计来看,主要城市螺纹钢库存环比上升10.37万吨,线材库存环比下降1.12万吨。在需求端放缓的影响下,本周国内建筑钢库存拐点正式出现。鉴于钢厂亏损面扩大,预计后期建筑钢产量大概率保持平稳,而需求端还有回落的趋势,我们预计下周社会库将延续累积。

四、消息方面

1.11月份CPI同比上涨1.6%,PPI同比下降1.3%

国家统计局今天发布了2022年11月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。对此,国家统计局城市司首席统计师董莉娟进行了解读。11月份,受国内疫情、季节性因素及去年同期对比基数走高等共同影响,CPI环比由涨转降,同比涨幅回落;受煤炭、石油、有色金属等行业价格上涨影响,PPI环比微涨;受去年同期对比基数较高影响,同比继续下降。

2. 金融工具发力稳投资,年内加速落地见效

政策性开发性金融工具成为稳投资的关键一招。央行日前发布的数据显示,截至2022年10月末,两批金融工具合计已投放7400亿元,有力补充了一批重大项目的资本金。与此同时,各银行为金融工具支持的项目累计授信额度已超3.5万亿元。时至年末,相关部门还将集中力量推动金融工具项目加快开工和建设,为稳投资、稳住经济大盘提供支撑。

3. 多地打响外贸保卫战

由于境外需求下降、订单回落、订单转移风险加剧,外贸形势严峻,外贸企业们如坐针毡。随着国内疫情防控措施的调整,各地政府正不断加大对外贸企业支持力度,帮助外贸企业“走出去”,稳订单、拓市场,如江苏、浙江、四川、福建和广东等多地组织外贸企业商务包机赴海外拓展国际市场。

五、综合观点

本周国内建筑钢价格波动向上:因疫情防控政策优化调整,市场预期有所改善,资本市场走势偏强,带动现货价格小幅攀升;与此同时,淡季需求特征显现,贸易商不愿轻易囤货,导致价格上涨一度犹豫。本周市场变化与我们上周的预警“供需博弈,窄幅震荡”基本相符。对于下周行情走势,市场基本形成了共识,主要体现在以下方面:在宏观面,近期防疫政策不断调整,稳经济的预期持续向好,资本市场表现提振士气;在供给端,由于钢企亏损面扩大,加上贸易商冬储意愿不强,厂家增产的积极性不高;在需求端,随着气温不断走低,工地消耗量受到影响,刚性需求不会大幅增长;在成本端,进口铁矿石价格偏强,焦炭开启第三轮提涨,废钢价格仍然抗跌,成本重心仍有上移。综合来看,防疫政策全面宽松之后,市场预期总体偏暖,在成本的托举下,厂家仍有涨价的动力,期现交易也活跃了市场,但受制于需求端的表现,价格上涨持续性有待观察。基于此,我们对下周市场行情持偏积极评价——红色预警:情绪扰动,冲高调整。具体来说,西本钢材指数将在4040-4190元的区间运行。[文]西本特邀撰稿人2022/12/9

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-162023年6月16日西本钢材价格指数走势预警

· 2023-06-092023年6月9日西本钢材价格指数走势预警

· 2023-06-022023年6月2日西本钢材价格指数走势预警

· 2023-05-192023年5月19日西本钢材价格指数走势预警

· 2023-05-122023年5月12日西本钢材价格指数走势预警

· 2023-04-212023年4月21日西本钢材价格指数走势预警

· 2023-04-142023年4月14日西本钢材价格指数走势预警

· 2023-04-072023年4月7日西本钢材价格指数走势预警

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行