西本要闻

[库存看市场]库存拐点临近,钢价反复试探

2022年12月03日08:05 来源:西本资讯

本周(11月28日—12月2日),西本钢材指数收在4050元/吨,周环比下跌20元。西本资讯监测的数据显示,截止12月1日,全国69个主要市场25mm规格三级螺纹钢平均价格为4065元/吨,周环比上涨2元/吨;高线HPB300φ6.5mm为4326元/吨,周环比下跌5元/吨。

本期,全国各地市场建筑钢材价格小幅整理:其中,北方市场交易清淡,钢厂有意托举;南方市场成交有限,价格回升受阻。本周西本钢材指数小跌,成本指数上涨,显示长流程钢厂利润空间继续收缩;本周螺纹钢期货主力合约换月走高,对现货市场影响不明显。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡偏强:铁矿王者归来,焦炭区间起伏,热卷稳步回升,螺纹主力换月。其中,热卷2301合约周五夜盘收在3932元,较上周五夜盘3852元/吨上涨80元;螺纹钢2301合约周五夜盘收在3789元/吨,较上周五夜盘3747元/吨上涨42元/吨,螺纹钢2305合约周五夜盘收在3838元;从全周走势情况看,原料端(铁矿石和焦炭)表现偏强,成材端(热卷和螺纹)跟随上涨。

回首本期,消息面相对平淡,原料价格继续走强,螺纹现货小幅调整,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

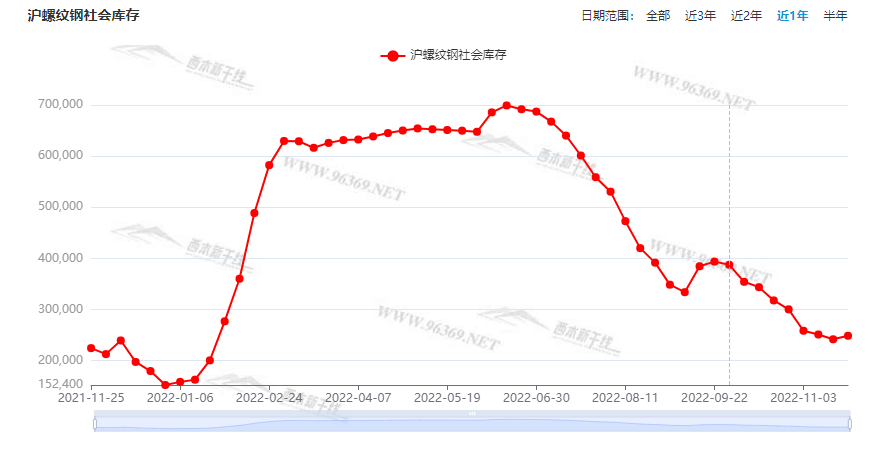

据西本资讯监测库存数据:截至12月1日,沪市螺纹钢库存总量为22.45万吨,较上周减少1.42万吨,减幅为5.95%(见下图);目前库存量较上年同期(12月2日的21.28万吨)增加1.17万吨,增幅为5.49%。沪市螺纹钢库存继续回落,主要原因是预期不明,经销商以消化库存为主,但较去年同期的库存已有回升。

本期,西本资讯监测的沪市线螺周终端采购量为1.21万吨,环比减少5.47%(见下图);本周终端采购量继续下降,主要原因是天气转差,工地消耗量有限。

本期西本钢材指数小跌,市场价格波动:周一,小幅探涨;周二,继续调高;周三,稳中回落;周四,低价出货;周五,跌后小涨。当下上海市场现状是:社会库存同比增加,终端需求环比减少,商家预期依然谨慎,价格呈现小幅波动。目前市场行情处于“摇摆”状态,预计下周西本钢材指数区间震荡。

二、库存总结分析

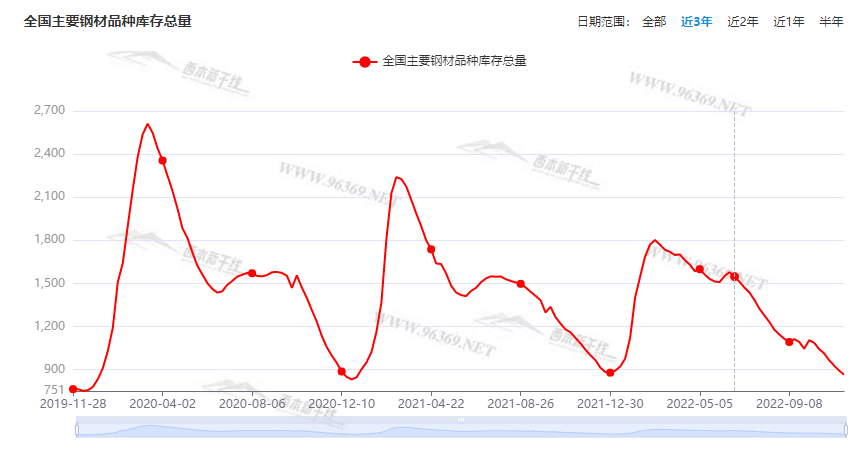

本期全国35个主要市场样本仓库钢材总库存量为861.41万吨,较上周减少3.38万吨,减幅为0.39%。主要钢材品种中,本期螺纹钢库存量为356.21万吨,环比上周增加0.94万吨,增幅为0.26%;线盘总库存量为66.53万吨,环比上周减少0.75万吨,减幅为1.11%;热轧卷板库存量为199.37万吨,环比上周减少3.09万吨,减幅为1.53%;冷轧卷板库存量为124.68万吨,环比上周减少1.15万吨,减幅为0.91%;中厚板库存量为114.62吨,环比上周增加0.67万吨,增幅为0.59%。

据西本资讯历史数据,当前库存总量较上年同期(2021年12月2日的1000.56吨)减少139.15万吨,减幅为13.9%。分品种看,本期五大品种库存连续第八周回落,但螺纹和热卷库存小幅增加。(见下图)

本周,华东区域建筑钢价格震荡运行,上下幅度均不大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格从3680元到3880元/吨不等,较上周波动20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1—10月份全国规模以上工业企业利润下降3.0%

国家统计局数据显示,1—10月份,全国规模以上工业企业实现利润总额69768.2亿元,同比下降3.0%。降幅较1~9月份扩大0.7个百分点,为2020年9月以来最低。1—10月份,规模以上工业企业中,国有控股企业实现利润总额22648.9亿元,同比增长1.1%;股份制企业实现利润总额50877.4亿元,下降2.1%;外商及港澳台商投资企业实现利润总额16617.2亿元,下降7.6%;私营企业实现利润总额19641.2亿元,下降8.1%。

证监会:恢复上市房企和涉房上市公司再融资

证监会:允许符合条件的房地产企业实施重组上市,重组对象须为房地产行业上市公司。允许房地产行业上市公司发行股份或支付现金购买涉房资产;发行股份购买资产时,可以募集配套资金;募集资金用于存量涉房项目和支付交易对价、补充流动资金、偿还债务等,不能用于拿地拍地、开发新楼盘等。建筑等与房地产紧密相关行业的上市公司,参照房地产行业上市公司政策执行,支持“同行业、上下游”整合。此举被业内解读为射出支持房企融资“第三支箭”。

中钢协:10月主要用钢行业运行情况

2022年1-10月,主要用钢行业运行总体呈下行态势。建筑业表现低迷,其中房地产主要指标继续下降,多数指标降幅扩大;基础设施建设投资保持较快增长。在汽车、造船等行业带动下,制造业总体有所回升,其中机械行业工业增加值保持增长,但机电产品出口额增幅持续收窄;汽车行业持续增长产量维持高位;船舶行业手持订单量保持增长,完工量和新订单量同比下降;家电行业三大白电产量两升一降;集装箱受高基数和消费透支影响,产量继续大幅下降。

地方债余额首超35万亿

财政部11月30日发布《2022年10月地方政府债券发行和债务余额情况》。数据显示,截至2022年10月末,全国地方政府债务余额35.2万亿,控制在全国人大批准的限额之内,相比9月末增长约5000亿。财政部解释称,地方政府债券余额与上月相比存在变化,主要是在经国务院批准下达的2022年新增地方政府债务限额内,地方相应发行了新增地方政府债券。三年来新增地方债发行规模约14万亿。

中国11月制造业PMI为48%

中国11月官方制造业PMI为48,预期49,前值49.2。中国11月非制造业PMI 46.7,预期48,前值48.7。中国11月综合PMI 47.1,前值49。国家统计局服务业调查中心高级统计师赵庆河:11月份,受国内疫情点多面广频发,国际环境更趋复杂严峻等多重因素影响,中国采购经理指数回落,其中制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为48.0%、46.7%和47.1%,低于上月1.2、2.0和1.9个百分点,我国经济景气水平总体有所回落。

11月份建筑业商务活动指数为55.4%

国家统计局服务业调查中心高级统计师赵庆河表示,建筑业商务活动指数为55.4%,连续6个月位于较高景气区间,建筑业总体保持较快增长。其中,土木工程建筑业商务活动指数为62.3%,高于上月1.5个百分点,企业施工进度有所加快。从市场预期看,业务活动预期指数为59.6%,位于较高景气区间,企业对行业发展预期总体保持乐观。

国家发改委17天内三开金融工具项目调度会

政策性开发性金融工具(市场也称基础设施投资基金)正成为四季度稳投资、稳经济的关键。央行本月公布的数据显示,截至2022年10月末,两批金融工具合计已投放7400亿元,各银行为金融工具支持的项目累计授信额度已超3.5万亿元。资金到位只是第一步。为此国家发改委在17天内3次召开金融工具项目调度会,督促基金项目加快开工建设,尽快形成实物工作量。多个省份则在11月30日前实现项目开工率100%的目标。

乘联会:上周乘用车市场零售37.0万辆

乘联会数据显示,11月21-27日,乘用车市场零售37.0万辆,同比下降31%,环比上周增长0%,较上月同期下降32%;乘用车市场批发47.2万辆,同比下降30%,环比上周增长16%,较上月同期下降34%。11月1-27日,乘用车市场零售123.0万辆,同比去年下降14%,较上月同期下降15%;全国乘用车厂商批发140.3万辆,同比去年下降17%,较上月同期下降17%。

1-11月TOP100房企销售额同比下降42%

11月30日,中指研究院发布的报告显示,2022年1-11月,TOP100房企销售总额为67268.1亿元,同比下降42.1%,降幅较上月收窄1.3个百分点,其中TOP100房企单月销售额同比下降34.4%,环比下降4.9%。销售额超千亿房企19家,较去年同期减少16家;超百亿房企100家,较去年同期减少51家。

首套房贷利率累计下调140个BP

融360最新发布的房贷利率报告显示, 2022年11月,全国首套房贷款平均利率为4.17%,比全国房贷利率下限高7BP;二套房贷款平均利率为4.95%,比全国房贷利率下限高5BP。从降幅来看,首套房利率今年累计降幅140BP,二套房贷利率累计降幅90BP。42个一二线城市中,有8个城市的首套房贷目前低于4%,分别是温州、石家庄、贵阳、武汉、天津、泉州、昆明和大连,其中温州、石家庄和泉州的首套房贷利率的主流利率已经降至3.8%。而全国首套房贷最低的城市为清远,仅有3.7%。

2022年11月钢铁PMI为40.1%

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2022年11月份为40.1%,环比下降4.2个百分点,连续2个月环比下降,钢铁行业承压运行。分项指数变化显示,11月份新订单指数为34.5%,较上月下降8.9个百分点;生产指数为39.3%,环比上升0.5个百分点,连续2个月位于40%以下的较低水平;新出口订单指数为45.8%,环比下降1.9个百分点;产成品库存指数为37.4%,环比上升1.3个百分点;原料库存指数为36%,环比下降5.7个百分点;购进价格指数为38%,环比下降1.9个百分点,连续3个月环比下降。

机构:11月百城房价跌幅扩大

12月1日,中指研究院发布《百城价格指数报告》,2022年11月百城房价跌幅扩大,房价尚未触底。数据显示,全国100个城市新建住宅价格环比下跌0.06%,跌幅较10月扩大0.05个百分点,且已连续5个月下跌;二手住宅价格已连续7个月下跌,环比下跌的城市数量为75个。数据显示,11月,全国100个城市新建住宅平均价格为16190元/平方米,环比下跌0.06%,跌幅较上月扩大0.05个百分点。同比来看,全国100个城市新建住宅平均价格较去年同期上涨0.04%,涨幅较上月收窄0.02个百分点。

前11月地方债发行近7.3万亿元

根据地方政府债券公开发行数据,今年前11个月全国地方政府债券约72761亿元,比去年同期增加千亿,创同期历史新高。其中,新增债券发行规模约4.75万亿元,同比增长11.5%;再融资债券2.53万亿元,同比下降13.4%。地方政府债券按用途分为新增债券和再融资债券。前者资金主要用于基础设施等重大项目建设,后者资金用于偿还到期地方政府债券本金或存量债务,即“借新还旧”。

本周,宏观面消息多空交织,利空主要体现在:1、经济回升基础不牢,11月制造业PMI继续下滑;2、企业运行困难重重,前10月工业利润降幅扩大;3、乘用车市场需求转弱,零售量同比去年减少;4、房企销售额同步下降,11月百城房价跌幅扩大。利好主要体现在:1、地方政府债券加速发行,发行额创同期历史新高;2、发改委召开专项会议,推动项目加快开工建设;3、证监会转变态度,支持房企融资“第三支箭”射出;4、建筑业总体保持较快增长,商务活动指数位于较高景气区间。

从行业面看,据中钢协数据,2022年1-10月,国内主要用钢行业运行总体呈下行态势,其中,建筑业低迷,房地产多数指标降幅扩大,基建投资保持较快增长——事实也证明,前者是建筑钢价低迷的推手,而后者对需求下滑起到了延缓作用。另据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI数据,11月份为40.1%,连续2个月环比下降。主要分项指标中,新订单指数、新出口订单指数均有下滑,生产指数和产成品库存指数小幅回升;产销数据显示,后期供给不具备大幅下降的基础,而需求下降的速度仍会加快。

回首本周,期螺频繁试探,现货波动加剧,厂家出货为主,销售处于颓势。从行情走势看,全国各地表现基本一致:在北方,钢厂意图挺价,市场价格盘整为主;在南方,需求未见好转,价格上下都有阻力;南北市场相互参照,价格差距仍在缩小。总体来看,原料价格偏强,钢厂希望回涨;商家信心不足,不见主动囤货。

期货震荡偏强,现货摇摆不定,需求无力反转,厂家不甘下跌,这是本周市场的主要特色;接下来,预计终端需求维持低位,投机需求难以启动,资本市场还有反复,现货价格区间整理。可以看到,当前市场行情处于“徘徊”阶段:预期并未改善,需求打击士气;成本支撑价格,大跌没有勇气。

对于上海地区而言,市场现状是:库存降幅放缓,刚需处于弱势,厂家仍在托举,商家随波逐流。当前的利好因素是:生产成本较高,进货成本难降,供给不会放大。利空因素主要有:刚性需求偏少,投机需求静默,看涨预期偏弱。笔者以为,本周钢价震荡运行,上涨的动力来自于消息面,回调的压力来自于需求端,是理想与现实在不断“碰撞”。预计下周市场仍会延续类似的走势。需要关注的是:防疫的变化,期货的涨跌,需求的多少。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息