西本要闻

2022年12月2日西本钢材价格指数走势预警

2022年12月02日14:59 来源:西本资讯

本期观点:供需博弈 窄幅震荡

时间:2022-12-5—2022-12-9

预警色标:蓝色

●市场回顾:市场情绪不稳,价格区间波动;

●成本分析:原料整体反弹,成本支撑更强;

●供需分析:需求继续放缓,库存拐点显现;

●宏观分析:政策托底经济,大跌没有底气。

●综合观点:本周国内建筑钢价格波动频繁:周初,利好消息刺激,黑色系商品震荡攀高,市场情绪回暖,各地报价小幅上调;但随着各地疫情扩散,加上不利天气的影响,终端需求处于颓势,价格再现回落。当下,政策方面频繁示好,资本市场上下试探,而需求处于淡季,所以厂商仍未形成一致预期。对于下周行情走势,我们认为仍是窄幅试探状态,主要原因有以下几个方面:其一,临近年末,稳增长政策仍在加码,托底经济的效果不会减弱,预计宏观面仍将继续吹暖风;其二,因地方需要GDP,所以行政化限产很难集中出现,钢企继续减产动力不足,后期库存拐点有望到来;其三,气温下降之后,更多工地停工,而疫情管控影响物流通畅,返乡人员增多后,预计需求仍将处于低位;其四,由于没有大范围减产,导致进口铁矿石行情反弹,废钢价格居高不下,焦炭第二轮提涨迅速落地,成本重心抬升倒逼厂家挺价。综合来看,宏观暖意与需求走弱相伴,政策刺激与房地产躺平相随,供需矛盾呈现或推动钢价走弱,而原料价格坚挺又延缓下跌的节奏,基于此,我们对下周市场行情持中性评价——蓝色预警:供需博弈,窄幅震荡。具体来说,西本钢材指数将在4000-4100元的区间运行。

一、行情回顾

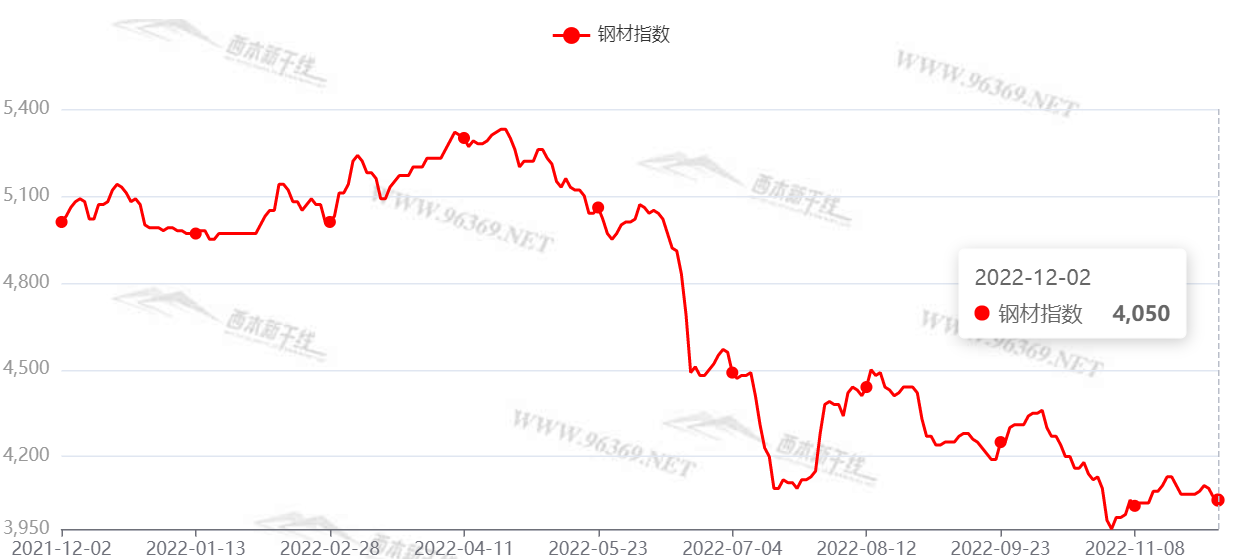

1、西本钢材指数

本周国内建筑钢价格震荡小跌,截至12月2日,西本指数报在4050,较上周末下调20。(见下图)

2、全国市场方面

根据西本资讯监控的数据显示,本周国内建筑钢价格窄幅波动。(见下图)

分区域来看:

本周申城建筑钢价格先扬后抑。上半周,受消息面推动,黑色系期货震荡走强,现货价格跟风上调;下半周随着寒潮来袭,工程施工受阻,叠加期螺冲高回落,现货报价连续阴跌。总体来看,随着淡季深入,本地需求继续减弱,随着库存拐点接近,市场对后市预期仍不乐观。但考虑到近期原料价格较为坚挺,成本重心回升,现货价格下行阻力加大,预计下周申城建筑钢价格呈区间震荡运行。

本周,受寒潮及疫情管控等影响,北京市场出货量明显下滑,商家出货为主,主流资源价格窄幅波动,较上周基本持平。具体为:上半周,在期螺上涨带动下,现货价格整体偏强运行,累计涨幅20-30元/吨。下半周,在成交明显缩量影响下,现货价格又回落20元/吨。库存方面,因上游到货正常,而刚需缩减,建材库存大幅上升4.5万吨至45.5万吨。考虑到淡季刚需明显下降,商家出库压力渐增,预计下周北京市场震荡偏弱运行。

本周杭州市场价格稳中趋弱运行:上半周,期货盘面震荡偏强,但投机需求有限,市场成交疲软,螺纹钢报价以稳为主,盘螺价格快速下跌。下半周,寒潮天气来临,雨雪天气导致下游采购量更少,市场报价小幅松动。本周,因疫情管控加码,外地车船到货量减少,杭州市场螺纹钢周环比下降3.8万吨。目前,杭州市场需求环比减弱,但入库资源有限,预计下周价格窄幅波动。

本周广州市场建材价格震荡走高,截至周五,螺纹钢主流价格环比上涨30元/吨。周初,受宏观利好消息刺激,市场心态好转,报价普遍上调;周中,期螺出现调整,商家出货为住,报价略有回落;周四以后,市场报价盘整运行。库存方面,随着外地资源的抵达,加上疫情管控影响需求释放,本周市场库存总量环比增加。目前,受广州疫情管控政策放松刺激,需求有回暖迹象,预计下周广州市场建材价格震荡偏强。

二、成本分析

1、本周钢厂调价

本周国内钢厂出厂价频繁起伏,上半周以上调为主,下半周以下调居多,全周波动幅度不大。(见下图)

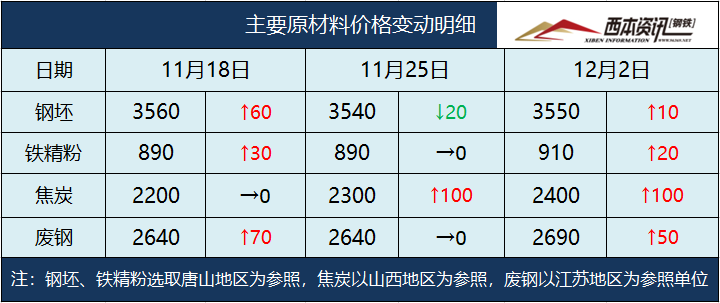

2、原材料

本周国内原料各品种价格均有走强,其中,焦炭第二轮提涨全面落地,铁矿石、废钢价格小幅反弹。总体来看,生产成本继续回升,对现货价格形成支撑。(见下图)

具体来看:

钢坯市场:本周国内钢坯价格震荡运行,截止发稿,唐山普方坯含税价报3550元/吨,较上周五上涨10元/吨。市场方面,本周初,成材价格一度回升,钢坯外卖资源增加,坯料厂商小幅提涨。周中,钢坯入库资源增多,市场成交一般,钢坯报价小幅回调。临近周末,期货盘面震荡上涨,但成交依旧偏弱,市场观望为主。目前钢坯供应增加,下游需求下滑,预计下周国内钢坯市场小幅整理。

焦炭市场:本周国内焦炭市场第二轮提涨落实,累计涨幅200-220元/吨。本周,受主产地疫情蔓延影响,原料煤到货吃紧,虽然焦炭落实第二轮涨价,但焦企依旧处于亏损状态。焦企开工率未见提升,同时厂内库存较低,下游钢企没有明显减产,对焦炭仍有补库需求,所以本轮焦炭涨价迅速落地。考虑到焦炭涨后钢企亏损加剧,上下游博弈加剧, 预计下周焦炭市场暂稳运行。

废钢市场:本周国内废钢市场再次走强,较上周累计上涨30-100元/吨。具体来看:北方市场废钢资源偏紧,部分钢厂小幅提涨;华东市场更多钢厂提高废钢收购价格,只待主导钢厂跟进。当下,废钢市场信心好转,贸易商库存较低,叠加近期疫情影响流通,废钢到货缩减,钢企只能拉涨吸货。考虑到当前电炉钢也有亏损,废钢市场供需双弱,预计下周废钢市场涨势趋缓,盘整运行。

铁矿石市场:本周进口矿价格回升,截止12月2日,青岛港61.5%PB粉报价762元/吨,周环比上涨27元/吨。本周国内45港口到港量2321吨,周环比增加188万吨。本周高炉开工率75.61%,周环比下降1.43%,同比去年增加5.81%。受因钢厂亏损面扩大,对中品位矿粉资源增加,厂家有一定补库需求。目前多数钢企生产亏本,对铁矿采购比较谨慎。随着外矿发运量增加,厂家补货告一段落,预计下周进口矿价格或高位回调。

海运市场:12月1日,波罗的海干散货运价指数(BDI)收1338点,较上周同期上涨96点,涨幅7.7%。11月25日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1115.86点,较11月18日下调0.4%。12月1日,上海航运交易所发布的煤炭货种运价指数报收790.4点;11月30日,沿海金属矿石货种运价指数报收751.54点。因海岬型船和巴拿马型船运价指数上涨,本周波罗的海干散货运价指数止跌反弹,预计下周BDI指数震荡运行。

综合来看,根据本周原料价格的变化,对钢厂生产成本影响如下:

三、需求分析

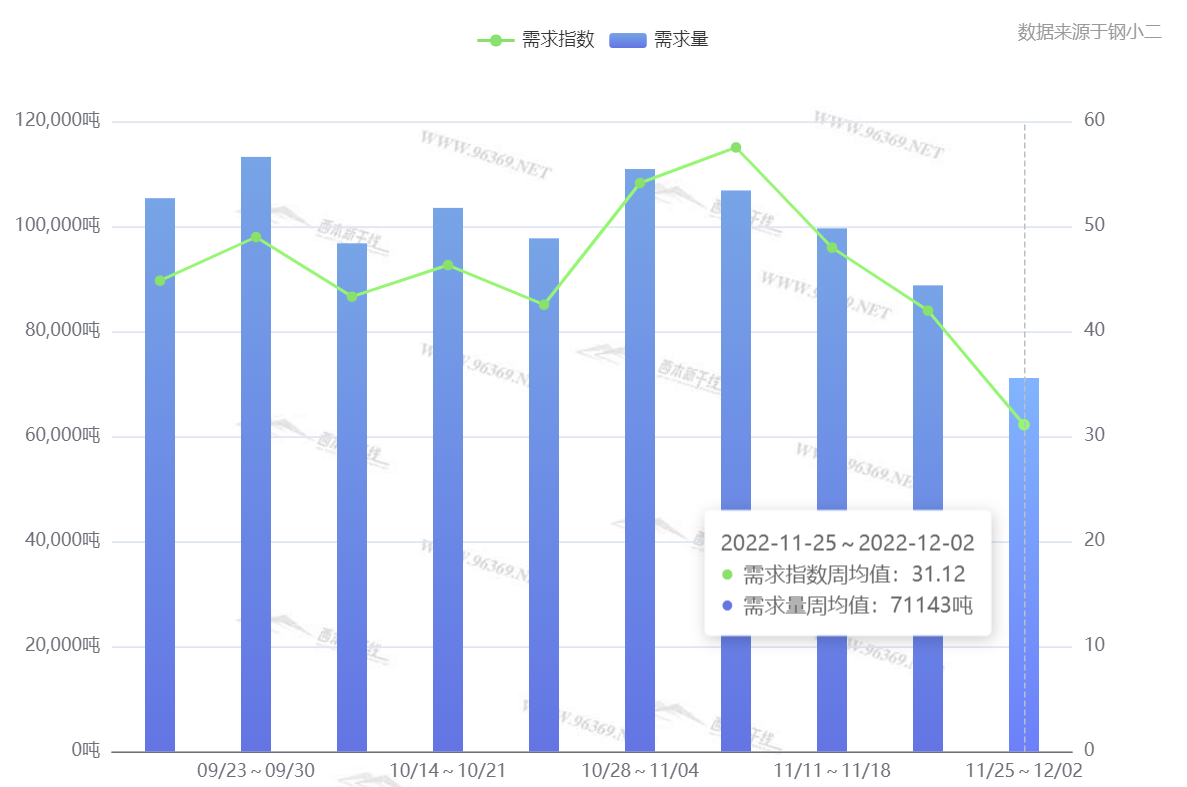

西本资讯跟踪的数据显示,本周,国内多地疫情复发,叠加强冷空气影响,整体成交表现低迷。随着后期气温逐步下降,预计钢材消费仍将呈现季节性下滑。另据钢小二平台采样数据显示,本周日均需求量环比上周显著减少。(见下图)

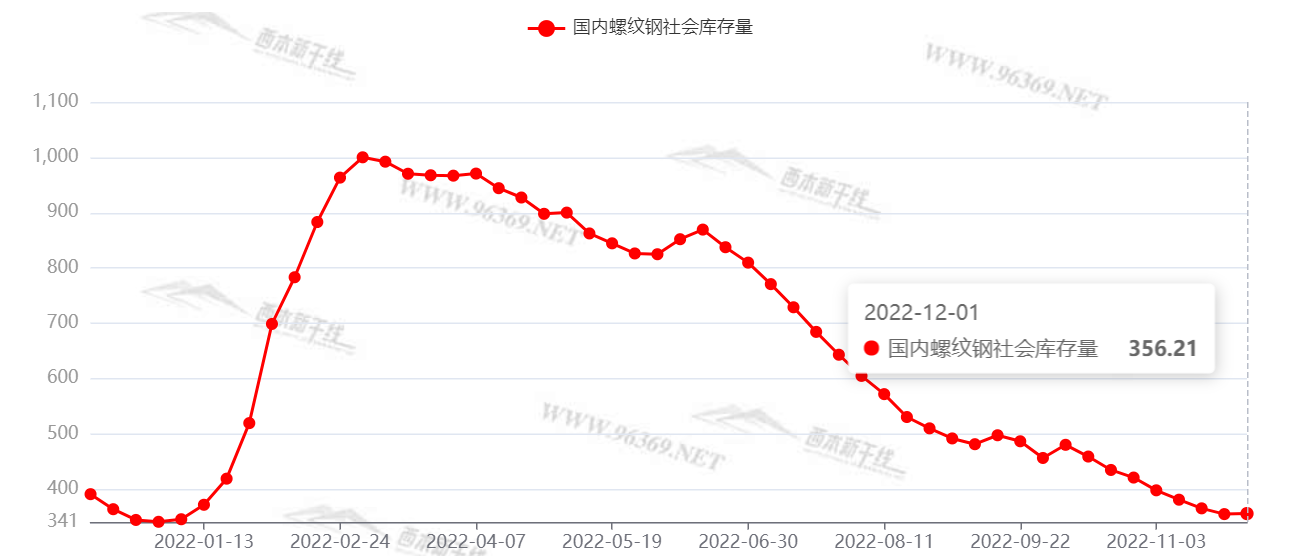

库存方面,本周沪市螺纹钢库存22.45万吨,环比下降1.42万吨;从全国库存统计来看,主要城市螺纹钢库存环比上升0.94万吨,线材库存环比下降0.75万吨。本周国内建筑钢供需两弱,其中建筑钢产量降幅收窄,而需求端继续下降,供需矛盾逐步累积,库存拐点临近。鉴于后期建筑钢产量继续下降空间有限,而需求端趋弱格局不改,我们预计下周社会库存有回升压力。

四、消息方面

1.发改委:要求集中力量推动基金项目加快开工建设

国家发展改革委投资司司长罗国三11月25日下午主持召开全国基金项目视频调度工作会,督促指导地方推进政策性开发性金融工具已签约投放项目加快开工建设,尽快形成更多实物工作量。会议指出两批基金的开工建设和资金支付进度均好于预期,决胜决战最后5天,实现基金工作第二阶段11月30日前项目全部开工的目标。

2. 前11月地方债发行近7.3万亿元,创新高

为了缓解地方财政收支矛盾,扩大有效投资稳增长,今年地方政府债券发行规模创历史新高。根据地方政府债券公开发行数据,今年前11个月全国地方政府债券约72761亿元,比去年同期增加千亿,创同期历史新高。

3. 相关项目计划总投资已超过3万亿元

国家开发银行、农业发展银行、进出口银行已完成超6000亿元政策性开发性金融工具投放。在政策性银行“四两拨千斤”的撬动下,银行配套融资持续落地,相关项目计划总投资已超过3万亿元,为加快开工注入“强心剂”。业内人士表示,后续政策性开发性资金将继续加力,包括基建、制造业等重点领域资金来源会有充分保障,时至岁末,在前期资金投放力度较大的基础上,将有更多项目形成实物工作量。

五、综合观点

本周国内建筑钢价格波动频繁:周初,利好消息刺激,黑色系商品震荡攀高,市场情绪回暖,各地报价小幅上调;但随着各地疫情扩散,加上不利天气的影响,终端需求处于颓势,价格再现回落。当下,政策方面频繁示好,资本市场上下试探,而需求处于淡季,所以厂商仍未形成一致预期。对于下周行情走势,我们认为仍是窄幅试探状态,主要原因有以下几个方面:其一,临近年末,稳增长政策仍在加码,托底经济的效果不会减弱,预计宏观面仍将继续吹暖风;其二,因地方需要GDP,所以行政化限产很难集中出现,钢企继续减产动力不足,后期库存拐点有望到来;其三,气温下降之后,更多工地停工,而疫情管控影响物流通畅,返乡人员增多后,预计需求仍将处于低位;其四,由于没有大范围减产,导致进口铁矿石行情反弹,废钢价格居高不下,焦炭第二轮提涨迅速落地,成本重心抬升倒逼厂家挺价。综合来看,宏观暖意与需求走弱相伴,政策刺激与房地产躺平相随,供需矛盾呈现或推动钢价走弱,而原料价格坚挺又延缓下跌的节奏,基于此,我们对下周市场行情持中性评价——蓝色预警:供需博弈,窄幅震荡。具体来说,西本钢材指数将在4000-4100元的区间运行。[文]西本特邀撰稿人2022/12/2

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨