西本要闻

2022年11月18日西本钢材价格指数走势预警

2022年11月18日14:42 来源:西本资讯

本期观点:兑现预期 区间震荡

时间:2022-11-21—2022-11-25

预警色标:蓝色

●市场回顾:情绪继续回暖,价格震荡抬升;

●成本分析:原料价格反弹,成本重心上移;

●供需分析:供需双双下降,库存去化趋缓;

●宏观分析:经济稳中向好,基建投资加码。

●综合观点:本周,随着国内防疫政策得到优化,市场情绪明显回暖,在黑色系期货反弹的带动下,国内建筑钢市震荡走高,全周走势与我们上周的预判——“情绪回暖,试探向上”完全相符。值得注意的是,在价格总体回升的同时,区域需求有所分化,部分原料价格上行,多数钢厂趁势抬高出厂价格,贸易商的操作也趋向谨慎。对于下周行情走势,需要关注以下方面:在宏观面,稳经济仍是主基调,政策导向偏暖,地方年底冲刺效应会有显现;在供给端,部分地区粗钢产量需要压减,亏损又倒逼钢厂减产,资源投放量受到抑制;在需求端,房地产行业走弱的趋势放缓,基建水利等投资保持较强韧性;在成本端,进口铁矿石价格回升,废钢资源紧缺低位反弹,焦炭市场面临提涨压力,钢厂生产成本难以下降。综合来看,在供需矛盾没有激化之前,国内建筑钢价格还有回升的意愿,但情绪推动的高度有限,南北市场需求不会同步,全国性的普涨行情或难延续,基于此,我们对下周市场行情持中性评价——蓝色预警:兑现预期,区间震荡。具体来说,西本钢材指数将在4080-4180元的区间运行。

一、行情回顾

1、西本钢材指数

本周国内建筑钢价格震荡上行,截至11月18日,西本指数报在4130,较上周末上调90。(见下图)

2、全国市场方面

根据西本资讯监控的数据显示,本周国内建筑钢价格集体上行。(见下图)

分区域来看:

本周申城建筑钢价格震荡上行。上半周,受宏观利好消息推动,黑色系商品普涨,现货价格跟风走高,市场交投气氛活跃。周三以后,随着期螺主动调整,加上阴雨天气影响成交,现货价格部分松动。临近周末,期螺没有下探,现货价格盘整。总体来看,本周申城需求表现一般,贸易商消极囤货,资源供应并不充裕,对现货价格有一定支撑。当前,市场预期得到修复,预计下周申城建筑钢价格震荡运行。

本周北京市场情绪好转,现货价格修复性反弹,累计涨幅80元/吨左右。周一开始,市场价格稳步回升,累计上涨30-40元/吨。周三,期螺继续冲高,成交表现积极,现货价格大幅上涨50-60元/吨。周四以后,价格回升受阻,部分商家松动10-20元/吨出货。库存方面,本周北京社会库存继续下降2.5万吨至41.5万吨左右。考虑到需求处于淡季,商家对后市预期谨慎,但同时上游到货量不足,库存压力不大,预计下周北京市场涨势趋缓,波动运行。

本周杭州市场价格延续上涨走势,上半周,期螺主力合约接连上扬,周边钢厂集体涨价,投机商积极进场,市场报价稳步上涨;随后,在减产消息刺激下,贸易商惜售,小厂资源价格大幅拉高,推动报价整体上移;周四以后,随着需求的放缓,价格上行势头减弱。本周杭州螺纹钢库存周环比下降1.6万吨。目前杭州市场到货量不大,但需求也有减弱,预计下周杭州市场震荡运行。

本周广州市场建材价格震荡调高,截至周五,螺纹钢主流价格环比上涨40元/吨。前半周,在利好消息刺激下,期螺反弹,本地商家积极跟涨;周四,期螺宽幅震荡,叠加疫情蔓延需求受阻,报价小幅下跌。库存方面,本周广州市场建材库存总量56.1万吨,环比上周增加0.7万吨,比去年当期库存减少24.1万吨;其中螺纹钢库存31.1万吨,较上周增加0.4万吨,较去年同期减少12.0万吨;线盘25.0万吨,较上周增加0.3万吨,较去年同期减少12.1万吨。目前,厂商挺价意愿较强,但疫情对出货形成干扰,预计下周广州市场建材价格继续区间波动。

二、成本分析

1、本周钢厂调价

本周国内多数钢厂出厂价上调,局部钢厂累计涨幅较为明显。(见下图)

2、原材料

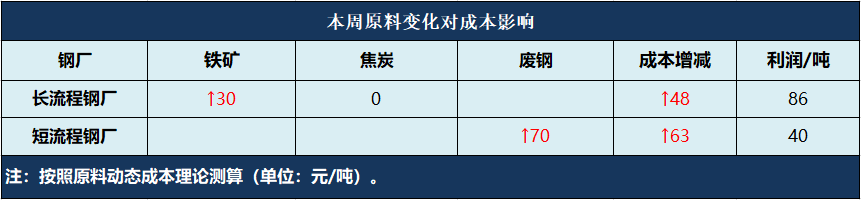

本周国内原料各品种价格偏强运行,其中,焦炭三轮提降落地后,部分焦企有意提涨;铁精粉、废钢价格持续走高。总体来看,成本重心再度上移,对现货支撑力度趋强。(见下图)

具体来看:

钢坯市场:本周国内钢坯价格上涨,截止发稿,唐山普方坯含税价报3560元/吨,较上周五上涨60元/吨。周初,调坯轧材企业出货情况不错,购坯积极性提高,钢坯厂商报价上调。周中以后,直发资源成交转弱,库提资源成交尚可,而上游原材料价格上涨,主要仓库钢坯库存下降,坯料厂商再次小幅涨价。考虑到成材价格有所回升,钢坯生产成本上移,预计下周国内钢坯价格易涨难跌,波动运行。

焦炭市场:本周国内焦炭市场平稳运行,但焦企有提涨意愿。当前,双焦期货盘面走高,市场悲观情绪有所收敛,焦炭市场成交回暖。因原料价格回升,焦企亏损加重,增产积极性不高。与此同时,钢厂补库需求回升,焦企出货情况好转,厂内库存持续下降,对焦炭有提涨要求,但尚未得到主导钢厂的默许。考虑到焦炭市场情绪回暖,焦企没有出货压力,预计下周焦炭市场还会试探性涨价,等待钢厂的回复。

废钢市场:本周,国内废钢价格较上周累计上涨30-100元/吨。具体为:钢价走强后,钢企废钢采购积极性提升,同时废钢市场资源偏紧,贸易商惜售盼涨,钢厂收废难度加大,只能继续拉涨吸货。其中,华东主导钢厂继续补涨,带动周边钢厂废钢收购价格上调;华北主导钢厂稳价,废钢到货量不大。当前各地废钢资源不足,但短流程钢厂难以盈利,对废钢需求减弱,预计下周废钢市场价格波动收窄。

铁矿石市场:本周进口矿价格上涨,截止11月18日,青岛港61.5%PB粉报价743元/吨,周环比上涨48元/吨。本周高炉开工率76.35%,周环比下降0.85%,同比去年增加6.01%。随着矿价走高,市场交投趋于活跃,而多数钢企原料库存偏低,补库力度加大,所以在减产预期下,矿价还能上涨。目前,钢厂采购青睐中低品位的粉矿,导致PB粉、超特粉等价格涨幅更大。考虑到钢厂盈利空间受限,港口铁矿石延续累库,预计下周进口矿价格难以继续冲高,呈现小幅波动。

海运市场:11月17日,波罗的海干散货运价指数(BDI)收1228点,较上周同期下跌162点,跌幅11.7%。11月11日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1104.35点,较11月4日下调2.8%。11月17日,上海航运交易所发布的煤炭货种运价指数报收799.25点;11月16日,沿海金属矿石货种运价指数报收758.5点。因海岬型船需求疲软。本周,波罗的海干散货运价指数持续下跌,预计下周BDI指数跌势放缓。

综合来看,根据本周原料价格的变化,对钢厂生产成本影响如下:

三、需求分析

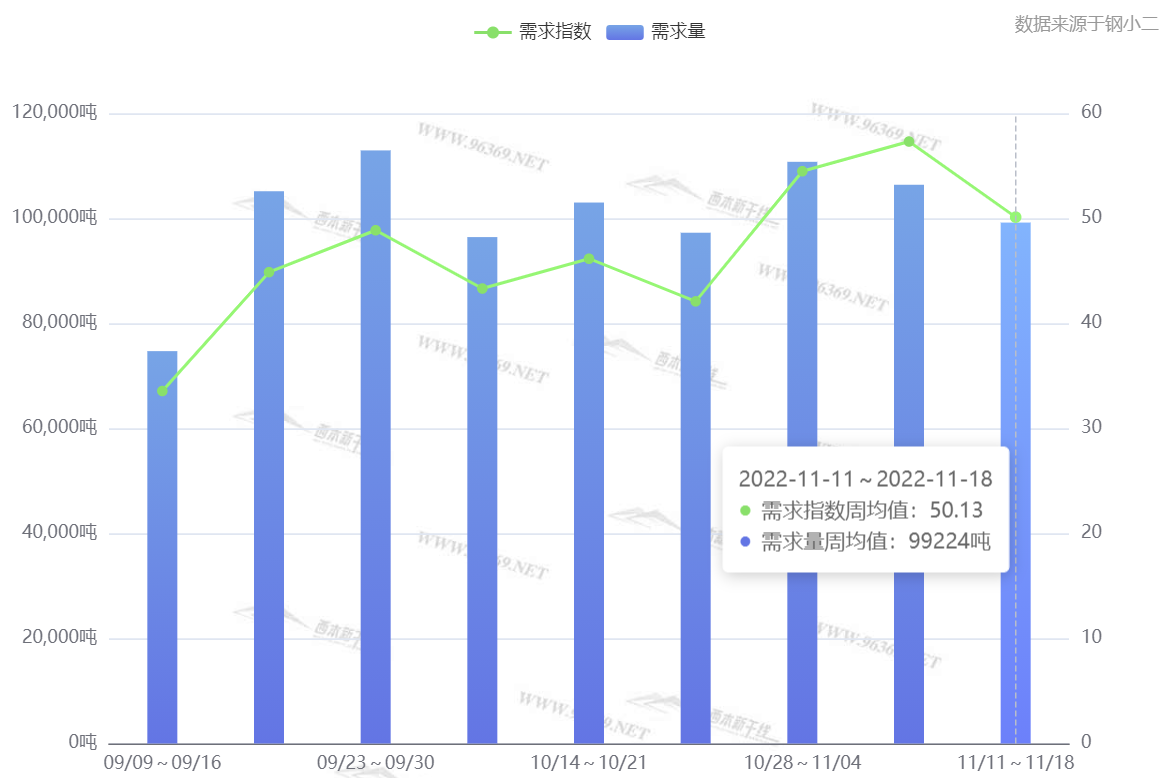

西本资讯跟踪的数据显示,本周,局部地区成交表现尚可,但受季节性消费趋弱因素影响,南北分化进一步加大,而南方涉疫地区需求释放也受到一定抑制,整体来看,本周成交环比略有降温。另据钢小二平台采样数据显示,本周日均需求量环比上周小幅下降。(见下图)

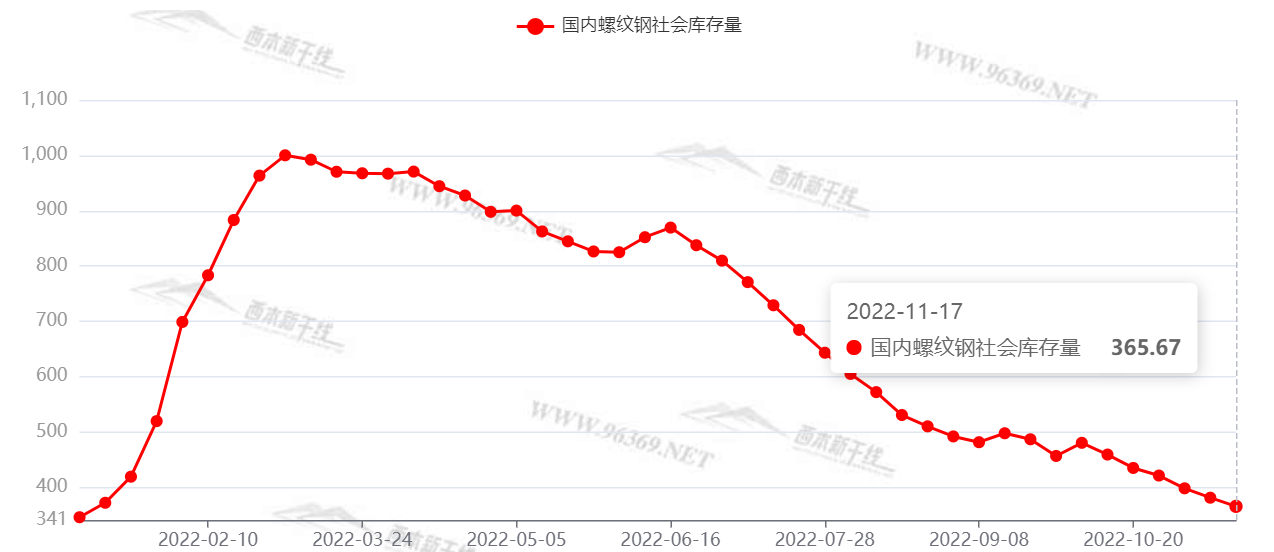

库存方面,本周沪市螺纹钢库存24.18万吨,环比下降0.94万吨;从全国库存统计来看,主要城市螺纹钢库存环比下降15.64万吨,线材库存环比下降5.62万吨。本周国内建筑钢供需双降,社会库存降速放缓,少数钢厂库存回升,资源开始跨区域分流。鉴于后期建材产量继续下跌空间有限,而需求端趋弱格局依旧,我们预计下周社会库存整体下降,但各地会有分化。

四、消息方面

1.国家发改委:抓住时间窗口推动经济进一步回稳向上

国家发改委新闻发言人孟玮表示,我们将持续推进稳经济一揽子政策和接续政策落地见效,充分发挥推进有效投资重要项目协调机制作用,进一步加快政策性开发性金融工具资金投放使用和基础设施项目建设,积极扩大有效投资。我们还将促进重点领域消费加快恢复发展,持续推进实施退税减税降费,加大对中小微企业和个体工商户的支持力度,同时,强化粮食、能源和产业链供应链安全保障,落细落实稳就业政策,扎实做好重要民生商品保供稳价,总之就是要抓住时间窗口推动经济进一步回稳向上。

2.专项债接续发力扩投资

2023年地方债“提前批”额度已下达,且比上年下达的时间更早。福建省财政厅日前披露,财政部已提前下达该省2023年新增政府债务限额1034亿元。同时,多地表示正积极筹备2023年项目申请,以发挥专项债资金拉动投资的作用。专家预计,积极财政政策将持续发力,明年专项债发行大概率在年初即“开闸”,争取早发早用。同时,“准财政”工具有望适时加码,推动尽早形成更多实物工作量。

3.月内开工投资额超2.4万亿元

截至11月17日,浙江、湖北等地集中开工重大项目数量合计3459个,投资额合计超过2.4万亿元,项目涉及基础设施、先进制造业、生态环保等多个领域。中国财政学会绩效管理专委会副主任委员张依群表示,随着财政金融工具资金持续到位,重大项目加快落地,基础设施建设投资火热,将持续拉动经济增长,为全年经济保持合理增长提供强有力的支撑。

五、综合观点

本周,随着国内防疫政策得到优化,市场情绪明显回暖,在黑色系期货反弹的带动下,国内建筑钢市震荡走高,全周走势与我们上周的预判——“情绪回暖,试探向上”完全相符。值得注意的是,在价格总体回升的同时,区域需求有所分化,部分原料价格上行,多数钢厂趁势抬高出厂价格,贸易商的操作也趋向谨慎。对于下周行情走势,需要关注以下方面:在宏观面,稳经济仍是主基调,政策导向偏暖,地方年底冲刺效应会有显现;在供给端,部分地区粗钢产量需要压减,亏损又倒逼钢厂减产,资源投放量受到抑制;在需求端,房地产行业走弱的趋势放缓,基建水利等投资保持较强韧性;在成本端,进口铁矿石价格回升,废钢资源紧缺低位反弹,焦炭市场面临提涨压力,钢厂生产成本难以下降。综合来看,在供需矛盾没有激化之前,国内建筑钢价格还有回升的意愿,但情绪推动的高度有限,南北市场需求不会同步,全国性的普涨行情或难延续,基于此,我们对下周市场行情持中性评价——蓝色预警:兑现预期,区间震荡。具体来说,西本钢材指数将在4080-4180元的区间运行。[文]西本特邀撰稿人2022/11/18

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息