库存观市

[库存看市场]库存持续下降,钢价止跌求涨

2022年07月23日07:57 来源:西本资讯

本周(7月18日—7月22日),西本钢材指数收在4090元/吨,周环比持平。西本资讯监测的数据显示,截止7月22日,全国69个主要市场25mm规格三级螺纹钢平均价格为4154元/吨,周环比上涨18元/吨;高线HPB300φ6.5mm为4432元/吨,周环比上涨15元/吨。

本期,全国各地市场建筑钢材价格低位回升:其中,北方市场反弹,钢厂主动推涨;南方期货提振信心,价格底部上移。本周西本钢材指数盘整,成本指数再跌,显示钢厂动态利润空间有所拓展;本周螺纹钢期货震荡抬升,对现货市场有拉动作用。(下图为红色线条为钢材指数,蓝色线条为成本指数)

期货方面,本周黑色系主力合约集体回升:铁矿石跌后反弹,焦炭止跌抬高,热卷和螺纹双双收涨。其中,热卷2210合约周五夜盘收在3853元,较上周五夜盘3749元,上涨104元/吨;螺纹钢2210合约周五夜盘收在3881元/吨,较上周五夜盘3728元,上涨153元/吨;从全周走势情况看,原料端(铁矿石和焦炭)先抑后扬,成材端(热卷和螺纹)及时跟涨。

回首本期,消息面相对平静,原料价格涨跌不一,螺纹现货止跌向上,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

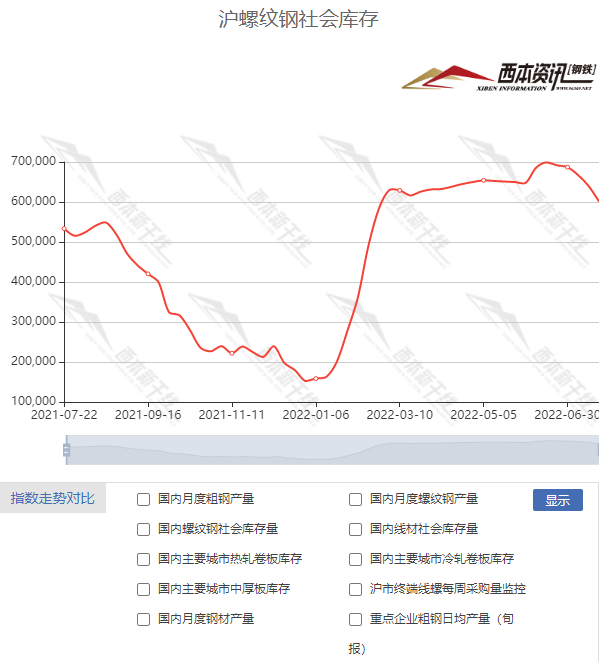

据西本资讯监测库存数据显示:截至7月21日,沪市螺纹钢库存总量为60.12万吨,较上周减少3.9万吨,减幅为6.09%(见下图);目前库存量较上年同期(7月22日的53.35万吨)增加6.77万吨,增幅为12.69%。本周库存量继续下降,主要原因是多数贸易商停止进货,消化存货。

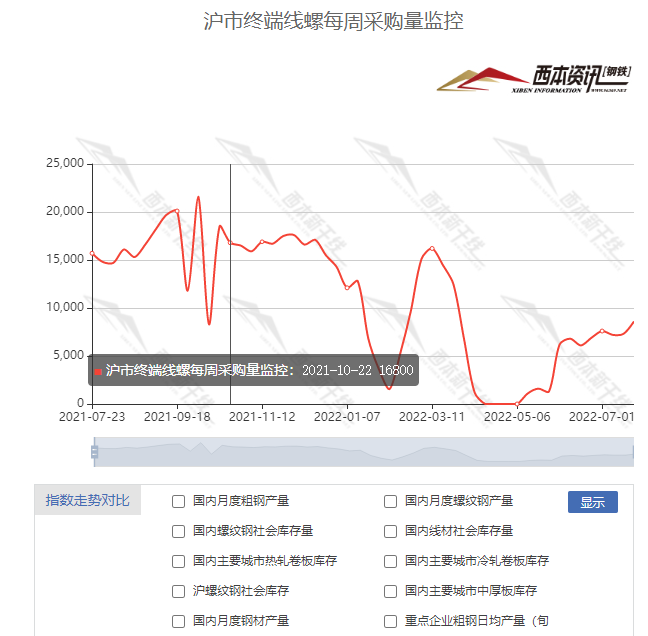

本期,西本资讯监测的沪市线螺周终端采购量为0.86万吨,环比增加17.8%(见下图);本周上海工地需求平稳,终端日均采购量小幅提升。对比历史数据,本周沪市线螺周终端采购量仍然偏低,表明上海地区需求仍有提升空间。

本期西本钢材指数震荡,市场价格波动:周一,低位走高;周二,惯性上移;周三,稳中松动;周四,盘中调整;周五,小幅回升。当下上海市场现状是:社会库存逐步消化,需求增长仍然缓慢;恐慌情绪得到修复,下跌遭遇强烈抵抗。目前市场行情处于“筑底”状态,预计下周西本钢材指数整体向上。

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1384.35万吨,较上周减少51.65万吨,减幅为3.6%。主要钢材品种中,螺纹钢库存量为684.56万吨,环比上周减少44.48万吨,减幅为6.1%;线盘总库存量为149.41万吨,环比上周减少9.23万吨,减幅为5.82%;热轧卷板库存量为283.62万吨,环比上周增加1.25万吨,增幅为0.44%;冷轧卷板库存量为141.85万吨,环比上周增加0.17万吨,增幅为0.12%;中厚板库存量为124.91吨,环比上周增加0.64万吨,增幅为0.52%。

据西本资讯历史数据,当前库存总量较上年同期(2021年7月22日的1546.64吨)减少162.29万吨,减幅为10.49%。分品种看,五大品种库存中,螺纹、线盘库存总量呈持续下降态势,中板、热卷、冷卷库存继续上升。

本期社会库存连续第五周回落,但不同品种呈现分化,另外,因多地钢厂主动减产降库,厂区库存也有下降。

本周,华东区域建筑钢价格震荡反弹,各地涨幅悬殊。其中,江西和福建市场涨幅较大,区域低价明显上移。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在3800-4150元/吨,环比上周五的最低位有200-300元/吨的波动。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

银保监会谈积极做好“保交楼”金融服务

7月17日,银保监会有关部门负责人就近期重点工作进展接受了《中国银行保险报》记者采访指出,6月30日,江西景德镇某楼盘业主因项目延期交付发布停止还贷声明,引发舆论关注。银保监会对此高度重视,加强与住建部、人民银行等部门的协同配合,坚持“房住不炒”,坚持“稳地价、稳房价、稳预期”,支持地方更加有力地推进“保交楼、保民生、保稳定”工作。

1-6月铁路固定资产投资同比降4.6%

近日,国家铁路局发布数据,2022年1-6月铁路固定资产投资累计完成2853亿元,同比下降4.6%。

金融管理部门:房地产销售和融资同步回暖

随着稳经济大盘政策落地显效,叠加全国疫情逐步好转,积累的需求开始释放,房地产市场加快恢复进程,销售端、融资端呈现同步回暖迹象。记者从金融管理部门和多家银行了解到,6月房地产贷款新增规模较5月明显提升,连续两月环比多增。预计6月房地产贷款新增超1500亿元,较5月环比多增2500亿元,其中房地产开发贷款多增1000亿元,个人住房贷款多增1500亿元,房地产融资呈现回暖趋势。

中钢协:6月国内钢材价格指数环比降幅加大

据中国钢铁工业协会监测,6月末,中国钢材价格指数(CSPI)为122.52点,下降10.67点,降幅为8.01%,较上月加大3.13个百分点,连续第二个月环比下降;同比下降20.96点,降幅为14.61%,连续第三个月同比下降。

上半年规模以上工业增加值同比增长3.4%

从主要经济指标来看,有四个亮点。一是工业生产企稳回升。1-6月份,规模以上工业增加值同比增长3.4%,在4月份下滑至负2.9%后5月份转负为正增长0.7%,6月份加快回升至3.9%。二是制造业GDP占比大幅提升。上半年规模以上制造业增加值同比增长2.8%,制造业增加值占GDP的比重达28.8%,比2021年提高1.4个百分点。三是出口带动作用持续增强。1-6月份工业企业出口交货值增长10.8%。四是制造业投资保持较高增幅。制造业投资同比增长10.4%。

工信部:促进工业经济运行在合理区间

工业和信息化部新闻发言人、总工程师田玉龙表示,当前内外部压力比较大,特别是全球经济放缓、通胀高企,不可避免对贸易需求、全球供应链稳定、大宗商品价格带来影响,所以我们面对的,特别是下半年面对的压力还比较大,也比较复杂。下一步,我们还是按照党中央、国务院的决策部署,坚持稳字当头,稳中求进,把提振工业经济放在更加突出的位置,促进工业经济运行在合理区间,为党的二十大胜利召开营造良好环境。采取几项措施:一是加快推动稳工业经济一揽子政策落地见效。二是引导扩大投资消费需求。三是保障产业链供应链稳定畅通。四是加大帮扶中小企业纾困解难。

14城二轮土拍收金3785亿元

中指研究院统计,截至7月18日,22城中有19个城市推出第二批集中供地公告,14个城市完成出让,共计成交涉宅用地312宗,收金3785亿元。其中,62宗地块溢价达到上限成交,上限成交占比19.9%;208宗地块底价成交,占比66.7%;流拍及撤牌地块共计26宗,较首批集中供地减少明显。

宝钢股份:期待后期订单能有较好的复苏和反弹

宝钢股份7月19日在互动平台表示,6月中下旬以来,钢价走势疲弱,钢厂停产检修的情况也明显上升。尽管部分原料价格也出现了明显回落,但从市场分析机构测算来看,目前多数钢铁产品处于盈亏边缘或亏损状态。受行业库存高企,以及目前有效开工率不及预期等影响,公司已经下调了8月期货产品价格。但未来,随着国家稳经济政策不断出台,下游复工复产进程的加快,公司期待后期订单能有较好的复苏和反弹。

7月LPR报价出炉

中国7月1年期贷款市场报价利率(LPR)为3.7%,预期为3.7%,上月为3.7%;5年期LPR为4.45%,预期为4.45%,上月为4.45%。

6月份债券市场共发行各类债券65996.8亿元

中国央行:6月份,债券市场共发行各类债券65996.8亿元。国债发行5040.6亿元,地方政府债券发行19336.6亿元,金融债券发行9674.6亿元,公司信用类债券发行11696.9亿元,信贷资产支持证券发行446.8亿元,同业存单发行19062.7亿元。6月份,银行间债券市场现券成交22.5万亿元,日均成交10733.5亿元,同比增加21.7%,环比增加8.5%。

乘联会:上周乘用车市场零售环比增长21%

乘联会数据显示,7月11-17日,市场零售33.5万辆,同比增长16%,环比上周增长21%,较上月同期下降15%;乘用车批发36.0万辆,同比增长35%,环比上周增长26%,较上月同期下降12%。7月1-17日,市场零售73.1万辆,同比去年增长16%,较上月同期下降10%;全国乘用车厂商批发76.9万辆,同比去年增长24%,较上月同期下降6%。

2022上半年家电市场同比下滑9.3%

奥维云网发布2022年家电全品类半年报。报告显示,今年上半年中国家电市场实现零售额3389亿元,同比下滑9.3个百分点,市场规模相比于疫情最为严重的2020年上半年的市场规模仅稍高99亿元。分月来看,1月、3月、4月、6月规模下滑幅度均在10个点以上。报告分析,3月与4月的下滑主要归因于疫情,6月的下滑则与618大促的哑火有关。

上半年中国钢筋产量同比下降14.1%

国家统计局最新数据显示,2022年6月份,中国钢筋产量为2006.1万吨,同比下降19.3%;1-6月累计产量为11769万吨,同比下降14.1%。6月份,中国中厚宽钢带产量为1694.9万吨,同比增长4.6%;1-6月累计产量为9600.3万吨,同比增长1.3%。6月份,中国线材(盘条)产量为1305.4万吨,同比下降7.8%;1-6月累计产量为7138.2吨,同比下降13.8%。

国常会:部署持续扩大有效需求的政策举措

李克强主持召开国务院常务会议,部署持续扩大有效需求的政策举措,增强经济恢复发展拉动力。会议指出,我国经济正处于企稳回升关键窗口,三季度至关重要。要贯彻党中央、国务院部署,高效统筹疫情防控和经济社会发展,推动稳经济一揽子政策进一步生效,下大力气巩固经济恢复基础,着力稳定宏观经济大盘,保持经济运行在合理区间,优先保障稳就业稳物价目标实现。

国常会:因城施策促进房地产市场平稳健康发展

李克强主持召开国务院常务会议,会议指出,消费与民生息息相关,仍应成为经济主拉动力。要支持金融机构对受疫情影响的个人消费贷款采取更灵活安排。因城施策促进房地产市场平稳健康发展,保障住房刚性需求,合理支持改善性需求。出台支持平台经济规范健康发展的具体措施,发挥好平台经济创造就业、促进消费作用。加大金融对进出口支持。

本周,宏观面消息偏中性,主要体现在:1、国务院召开常务会议,部署持续扩大有效需;2、工业生产企稳回升,加快推动政策落地见效;3、利率保持平稳,7月LPR按兵不动;4、“停贷”事件降温,银保监会积极表态;5、上半年铁路固投同比下降,家电市场零售量下滑;6、地方刺激政策初见成效,房地产销售和融资同步回暖;7、土地市场逐步向好,乘用车销售回归常态。

从本周宏观动向看,“稳增长”老调还在重弹,而近期高层的表态是“巩固经济恢复基础,推动稳经济一揽子政策进一步生效,持续扩大有效需求,增强经济恢复发展拉动力”。政策主攻的方向是:创造就业、促进消费、加大出口,对房地产行业则继续松绑:因城施策,保障刚需,支持改善——种种迹象表明,虽然全年经济增长5.5%的目标已被淡化,但稳增长一揽子政策措施会在三季度见成效。

从行业面看,自6月份中下旬以来,钢价走势疲弱,钢厂停产检修的情况明显上升,近期多家钢厂更是发出倡议,要“认清形势,正视困难;共克时艰,降本增效”——在这样的形势下,无论是从主观上,还是从客观上,后期钢铁产能释放会受到抑制。另据国家统计局数据,6月国内钢筋产量同比下降近两成,而上半年累计产量同比下降14.1%,钢筋产量同比和环比双双下滑,说明需求侧的萎靡加快向供给端传导,这对提振市场预期是利好。

回首本周,期货低位回涨,现货止跌提升,销量环比增加,厂家减产保价。从行情走势看,全国各地表现差异不大:在北方,需求不见提振,钢厂止跌推高;在南方,期货低位向上,现货迅速跟进;南北市场相互呼应,资源跨区域流动受阻。总体来看,原料跌势放缓,成本再现支撑;期货引导预期,理性驱逐恐慌。

期货主动反弹,现货迅速跟进,需求回升缓慢,供应继续减量,这是本周市场的主要特色;接下来,预计终端需求波动不大,投机需求伺机而动,资本市场频繁起落,现货价格区间向上。可以看到,当前市场行情处于“修复”阶段:钢厂展开自救,商家不甘下跌,预期有所改善,等待销量提升。

对于上海地区而言,市场现状是:下跌遭遇抵抗,回涨需要动力。当前的利好因素是:钢厂主动减产,库存逐步下降,需求不会更差;利空因素主要有:情绪摇摆不定,资金仍有压力,高温影响施工,需求尚未放大。笔者以为,本周钢价底部抬高,主因是前期跌势过猛,加上期货市场反弹,而供应减量和需求复苏有助推作用。预计下周市场价格继续向上试探,需要关注的是:厂家的态度,期货的高度,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举