西本要闻

[库存看市场]库存逐步消化,钢价低位运行

2022年07月09日07:58 来源:西本资讯

本周(7月4日—7月8日),西本钢材指数收在4400元/吨,周环比下跌70元。西本资讯监测的数据显示,截止7月8日,全国69个主要市场25mm规格三级螺纹钢平均价格为4403元/吨,周环比下跌98元/吨;高线HPB300φ6.5mm为4674元/吨,周环比下跌90元/吨。

本期,全国各地市场建筑钢材价格震荡下调:其中,北方钢厂补跌为主,市场全面下移;南方期现继续联动,价格跌后徘徊。本周西本钢材指数下调,成本指数走弱,显示钢厂动态利润空间变化不大;本周螺纹钢期货区间起伏,对现货市场有引导作用。(下图为红色线条为钢材指数,蓝色线条为成本指数)

期货方面,本周黑色系主力合约表现偏弱:铁矿石频繁上下,焦炭震荡回调,热卷和螺纹再次走低。其中,热卷2210合约周五夜盘收在4098元,较上周五夜盘4252元,下跌154元/吨;螺纹钢2210合约周五夜盘收在4083元/吨,较上周五夜盘4220元,下跌137元/吨;从全周走势情况看,原料端(铁矿石和焦炭)重心下移,成材端(热卷和螺纹)低位整理。

回首本期,消息面相对中性,原料价格再现回调,螺纹现货跌多涨少,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据显示:截至7月7日,沪市螺纹钢库存总量为66.75万吨,较上周减少1.96万吨,减幅为2.85%(见下图);目前库存量较上年同期(7月8日的49.72万吨)增加17.03万吨,增幅为34.25%。本周库存量继续下降,主要原因是贸易商主动降库,新入库资源量持续减少。

本期,西本资讯监测的沪市线螺周终端采购量为0.72万吨,环比减少5.26%(见下图);本周上海工地需求未能提升,终端日均采购量小幅回落。对比历史数据,本周沪市线螺周终端采购量约为去年同期的四成,表明上海地区需求迟迟没有恢复。

本期西本钢材指数下跌,市场价格走弱:周一,大幅下调;周二,惯性下行;周三,稳中回升;周四,小幅震荡;周五,松动出货。当下上海市场现状是:社会库存小幅去化,终端需求释放缓慢;期货涨跌引导预期,商家信心处于低谷。目前市场行情处于“躺平”状态,预计下周西本钢材指数低位波动。

二、库存总结分析

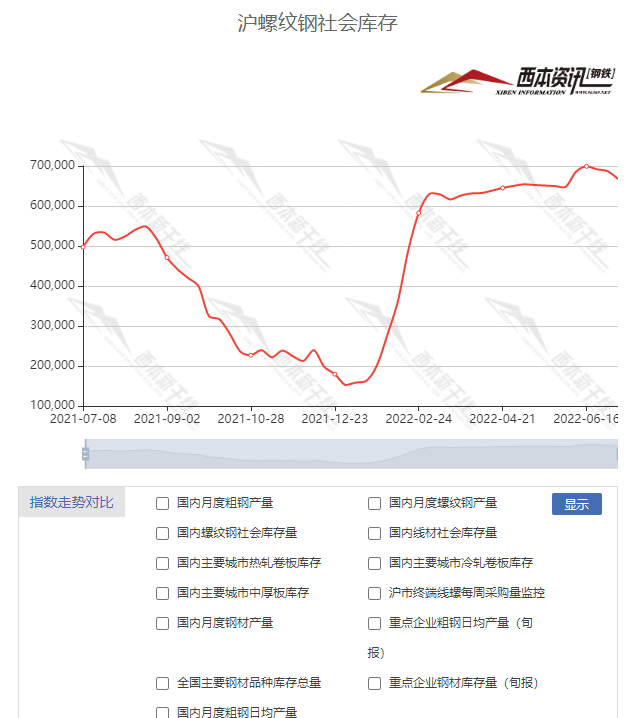

本期全国35个主要市场样本仓库钢材总库存量为1470.26万吨,较上周减少40.93万吨,减幅为2.71%。主要钢材品种中,本期螺纹钢库存量为770.86万吨,环比上周减少38.86万吨,减幅为4.80%;线盘总库存量为165.40万吨,环比上周减少9.88万吨,减幅为5.64%;热轧卷板库存量为273.36万吨,环比上周增加5.29万吨,增幅为1.97%;冷轧卷板库存量为138.30万吨,环比上周增加1.17万吨,增幅为0.85%;中厚板库存量为122.34吨,环比上周增加1.35万吨,增幅为1.12%。

据西本资讯历史数据,当前库存总量较上年同期(2021年7月8日的1534.16吨)增加63.9万吨,增幅为4.17%。分品种看,本期五大品种库存中,螺纹、线盘继续下降,热卷、冷卷、中板库存回升。

本期社会库存连续三周回落,主要原因是钢厂减产力度加大,而经销商普遍消极囤货,多地主要仓库资源到货量下降。

本周,华东区域建筑钢价格再次回落,不同区域跌幅不同。其中,福建和江西市场跌幅最小,山东市场跌幅最大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在3960-4270元/吨,环比上周五下跌60-80元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

发改委年中摸底研判经济形势

近日,国家发展改革委先后召开了上半年经济形势专家、地方及行业协会视频座谈会,就当前经济运行情况、面临的困难问题以及应对措施建议听取有关单位和专家意见。据悉,近来国家发展改革委展开密集摸底,地方发展改革部门也陆续召开分析座谈会,分析上半年经济运行,部署下一步重点工作。根据这些会议释放的信号,当前经济逐步向好,保持良好复苏态势,但稳增长压力依然较大。下一阶段,助力企业满产稳产、因地制宜出台提振消费政策、有序有效推进重大项目建设等仍是重中之重。

交通运输部:积极做好扩大交通有效投资工作

7月5日,交通运输部部长李小鹏主持召开部务会,会议要求,要全力做好交通运输各项工作。一是毫不放松做好疫情防控交通运输工作。二是全力以赴做好物流保通保畅工作。三是落实落细做好交通运输安全生产工作。四是加大力度做好交通运输助企纾困和稳就业工作。五是积极做好扩大交通有效投资工作。六是加强党的全面领导和党的建设。

6月份中国大宗商品指数为101.5%

由中国物流与采购联合会调查、发布的2022年6月份中国大宗商品指数(CBMI)为101.5%,较上月上升0.2个百分点,指数两连升至近五个月以来的最高。各分项指数中,供应指数和库存指数上升,销售指数出现小幅回落。从指数的变化情况来看,本月指数继续上升主要是因为代表供应端的供应指数和库存指数上升所致,而销售增速出现减缓,显示当前商品供应压力加大,库存有所积聚,市场需求仍受淡季因素影响,特别是反应需求不足的企业比重仍处于较高水平。

报告:6月份百城土地成交金额环比增长141%

易居研究院智库中心7月5日最新发布的《百城土地成交报告》显示,2022年6月份,全国100个城市土地(含纯住宅、商住、商办用地)成交幅数为959幅,环比增长63%,同比减少28%;成交建筑面积7001万平方米,环比增长104%,同比减少43%;成交金额4015亿元,环比增长141%,同比减少33%。从成交金额来看,2022年1月-6月份依次为956亿元、490亿元、1644亿元、2531亿元、1663亿元和4015亿元。

国内多家钢企联合召开西南钢铁企业合作交流会

7月2日-3日,冶控集团与云南曲靖钢铁集团等国内多家钢铁企业联合召开西南钢铁企业合作交流会。针对近期国内钢材市场价格波动、钢铁生产企业经营面临巨大压力的实际,会议认为,作为各自区域内有影响力的钢企,要主动作为,充分发挥市场“稳定器”作用,通过压减产量、维护市场供需平衡,加强交流、强化行业自律,深化合作、实现互利共赢等方式,积极应对市场变化带来的风险挑战,共同维护钢材市场价格稳定。会议还就新形势下加快建立区域钢铁企业联盟、开展深度合作等内容进行了交流探讨,并达成了初步共识。

李克强主持召开国务院常务会议

李克强主持召开国务院常务会议,部署中央预算执行和其他财政收支审计查出问题整改工作。会议指出,稳住经济大盘,既要实施好宏观政策,又要持续推进“放管服”改革,更大激发市场主体活力。

中电联:预计今年全社会用电量增速在5%-6%之间

中国电力企业联合会7月6日发布《中国电力行业发展报告2022》显示,考虑国际形势、疫情防控、燃料供应等多方面因素,2022年全国电力供需总体平衡,迎峰度夏、迎峰度冬期间部分区域电力供应偏紧,预计2022年全社会用电量增速在5%-6%之间。预计2025年我国全社会用电量为9.5万亿千万时,“十四五”期间年均增速为4.8%。

中汽协:6月汽车行业销量预计完成244.7万辆

中汽协:2022年6月,汽车行业销量预计完成244.7万辆,环比增长34.4%,同比增长20.9%;2022年1-6月,销量预计完成1200.2万辆,同比下降7.1%。

6月下旬重点钢企日产粗钢下滑

据中钢协,2022年6月下旬,重点统计钢铁企业共生产粗钢2099.09万吨、生铁1939.60万吨、钢材2157.65万吨。其中,粗钢日产209.91万吨,环比下降7.03%;生铁日产193.96万吨,环比下降4.42%;钢材日产215.77万吨,环比下降2.13%。当旬末,钢材库存量1694.86万吨,比上一旬减少357.46万吨,减幅17.42%。比上月同旬减少99.38万吨,减幅5.54%;比年初增加565.17万吨,增幅为50.03%;比去年同期增加318.25万吨,增幅为23.12%。

李克强主持召开东南沿海省份政府主要负责人经济形势座谈会

李克强说,东南沿海5省市经济占全国1/3以上,财政收入占近四成,在地方对中央财政净上缴中贡献近八成,有力支撑了国家财力和中央财政对中西部地区转移支付。要继续挑起国家发展、稳经济、保障国家财力大梁。加强助企纾困政策配套,挖掘潜力实施更多支持政策。5省份吸纳了全国七成跨省农民工就业,打工是农民收入主要来源。要努力稳住本地和外来务工人员就业。持续推进“放管服”改革,优化营商环境。破解多难问题,防止单打一、简单化,避免一刀切、层层加码。对外开放事关发展全局。无论国际形势如何变化,中国都坚定扩大开放。东南沿海是改革开放前沿,长三角、珠三角进出口占全国近60%。要继续以开放促改革促发展,稳外贸稳外资,更好参与国际竞争与合作。

报告:上半年楼市调整近500次

中指研究院常务副院长黄瑜7日在北京表示,根据该机构当日发布的房地产市场半年总结和展望报告,上半年,全国已有超180个省市从降首付比例、加大引才力度、发放购房补贴、提高公积金贷款额度等方面调整了房地产调控政策,政策出台频次近500次。

本周,宏观面消息相对中性,主要体现在:1、高层摸底研判经济形势,强调稳住经济大盘;2、当前经济逐步向好,基建投资仍需加码;3、商品供应指数上升,销售增速出现减缓;4、电力供需总体平衡,用电量增速平稳;5、汽车销量环比增长,同比仍然下降;6、楼市政策持续松动,土地成交金额环比增长。

从本周宏观动向看,六月份经济复苏的力度弱于预期,政策性的措施还在不断落实,提振需求并非一日之功,而大宗商品价格走弱,更利于下游行业恢复元气。

从行业面看,据中钢协数据,6月下旬,重点钢企粗钢、生铁和钢材日均产量环比均有下降,其中粗钢日均产量已连续三旬减少,环比降幅也明显扩大,表明钢材价格走弱之后,倒逼产量减少取得了良好的效果——这也是政策面引导的方向。值得一提的是,在钢企主动减产的同时,企业库存大幅减少,数据为3月下旬以来的最低;如果后期这个势头得以延续,将对供需面带来直接利好。

回首本周,期货回升受挫,现货低位徘徊,销量未能提升,厂家减产压库。从行情走势看,全国各地表现大体相似:在北方,市场价格回落,钢厂补跌为主;在南方,期货引导预期,价格跌后求稳;南北市场相互参照,钢价未能延续上周的回升势头。总体来看,原料价格补跌,成本支撑下移;期现同步运行,情绪并不稳定。

期货未能突破,现货易跌难涨,需求环比减少,库存逐步消化,这是本周市场的主要特色;接下来,预计终端需求难以放大,投机需求不会活跃,资本市场波动加剧,现货价格低位震荡。可以看到,当前市场行情处于“徘徊”阶段:钢厂被迫减产,商家不敢囤货,销量有待提升,信心需要提振。

对于上海地区而言,市场现状是:库存偏多,需求偏弱;上涨无力,下跌不甘。当前的利好因素主要有:工地基本复工,厂商普遍亏损;利空因素主要有:出厂价格下调,库存处于高位,下游资金偏紧。笔者以为,本周钢价再次走弱,主因是下游需求未见释放,次因是期货市场不断扰动。预计下周市场价格将延续这样的走势,需要关注的是:宏观的动向,期货的涨跌,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息