西本要闻

[库存看市场]库存继续下降,钢价低位反复

2022年07月02日07:59 来源:西本资讯

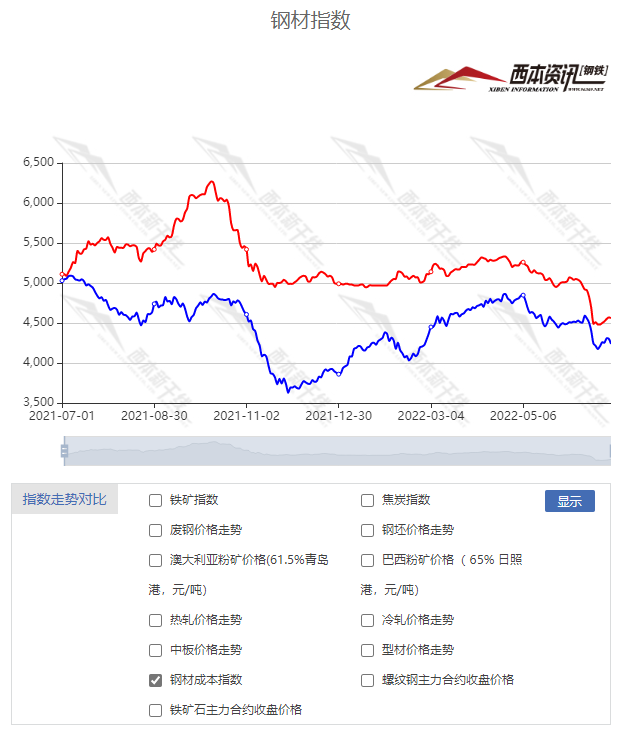

本周(6月27日—7月1日),西本钢材指数收在4560元/吨,周环比上涨80元。西本资讯监测的数据显示,截止7月1日,全国69个主要市场25mm规格三级螺纹钢平均价格为4501元/吨,周环比上涨90元/吨;高线HPB300φ6.5mm为4764元/吨,周环比上涨95元/吨。

本期,全国各地市场建筑钢材价格震荡回升:其中,北方钢厂集体拉高,市场价格上调;南方预期得到修复,市场低位走高。本周西本钢材指数上涨,成本指数微调,钢厂动态利润空间小幅扩展;本周螺纹钢期货冲高回调,对现货市场有直接影响。(下图为红色线条为钢材指数,蓝色线条为成本指数)

期货方面,本周黑色系主力合约剧烈波动:铁矿石受到压制,焦炭震荡走弱,热卷和螺纹反弹受阻。其中,热卷2210合约周五夜盘收在4252元,较上周五夜盘4329元,下跌77元/吨;螺纹钢2210合约周五夜盘收在4220元/吨,较上周五夜盘4261元,下跌41元/吨;从全周走势情况看,原料端(铁矿石和焦炭)上下试探,成材端(热卷和螺纹)未能突破。

回首本期,消息面偏向利好,原料价格止跌见涨,螺纹现货底部回升,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据显示:截至6月30日,沪市螺纹钢库存总量为68.71万吨,较上周减少0.46万吨,减幅为0.67%(见下图);目前库存量较上年同期(7月1日的47.35万吨)增加21.36万吨,增幅为31.08%。本周库存量继续下降,主要原因是经销商消极备库,而出货量环比增长。

本期,西本资讯监测的沪市线螺周终端采购量为0.76万吨,环比增加10.14%(见下图);本周上海工地需求复苏缓慢,终端日均采购量增幅不大。对比历史数据,本周沪市线螺周终端采购量约为去年同期的五成,表明上海地区需求仍有较大的提升空间。

本期西本钢材指数上涨,市场价格抬高:周一,试探回升;周二,稳步上行;周三,继续走高;周四,上行乏力;周五,主动回调。当下上海市场现状是:社会库存消化缓慢,投机需求无意进场;期货起落左右情绪,商家出货仍有压力。目前市场行情处于“求索”状态,预计下周西本钢材指数区间整理。

二、库存总结分析

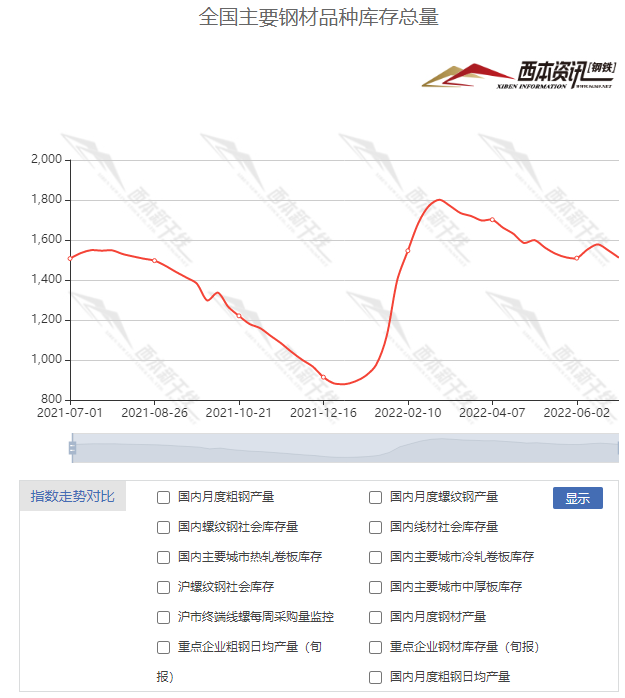

本期全国35个主要市场样本仓库钢材总库存量为1511.19万吨,较上周减少36.26万吨,减幅为2.34%。主要钢材品种中,本期螺纹钢库存量为809.72万吨,环比上周减少27.85万吨,减幅为3.33%;线盘总库存量为175.28万吨,环比上周减少2.34万吨,减幅为1.32%;热轧卷板库存量为268.07万吨,环比上周减少2.97万吨,减幅为1.10%;冷轧卷板库存量为137.13万吨,环比上周减少1.14万吨,减幅为0.82%;中厚板库存量为120.99吨,环比上周减少1.96万吨,减幅为1.59%。

据西本资讯历史数据,当前库存总量较上年同期(2021年7月1日的1507.17吨)增加3.92万吨,增幅为0.26%。分品种看,本期五大品种库存总量均为下降。(见下图)

本期社会库存连续两周回落,主要原因是供应端主动缩减,需求端有所提升,但库存去化的力度仍不及预期。

本周,华东区域建筑钢价格整体回升,不同区域涨幅分化。目前,江西市场价格最低,山东市场其次,安徽、江苏和浙江市场价格较高。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在4020-4350元/吨,环比上周五上涨80-90元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

国家统计局:1-5月份全国规模以上工业企业利润增长1.0%

1-5月份,全国规模以上工业企业实现利润总额34410.0亿元,同比增长1.0%(按可比口径计算)。1-5月份,规模以上工业企业中,国有控股企业实现利润总额11583.7亿元,同比增长9.8%;股份制企业实现利润总额25802.5亿元,增长7.8%;外商及港澳台商投资企业实现利润总额7845.3亿元,下降16.1%;私营企业实现利润总额10070.9亿元,下降2.2%。

中汽协:1-5月汽车制造业营业收入同比下降

据中国汽车工业协会整理的国家统计局数据显示,2022年1-5月,汽车制造业完成营业收入32541.5亿元,同比下降9.0%,降幅比1-4月扩大0.2个百分点,占规模以上工业企业营业收入总额的比重为6.1%。

6月楼市成交环比上涨,同比仍降16.1%

中指研究院以截至6月25日的成交数据估算整月成交面积后发现,6月份一线城市楼市成交量环比涨幅为122.1%,二线代表城市环比上涨84.4%,三线代表城市环比上涨56.1%。一线城市中,上海因疫情得到控制,楼市成交明显跃升,6月环比涨幅为966%。北京楼市成交量环比涨幅为57%,广州环比涨幅为56%。同比来看,整体成交仍然下行,降幅为16.1%,其中北京同比降幅最大,为34%。二、三线城市中,八成城市成交环比上升,苏州涨幅明显。

国家发改委:重点聚焦三个领域 积极扩大有效投资

国家发改委副秘书长杨荫凯28日在“中国这十年”系列主题新闻发布会上表示,下一步,将重点聚焦三个领域,积极扩大有效投资。一是全面加强基础设施建设。加快新型基础设施建设,提升传统基础设施水平;适度超前布局有利于引领产业发展和城镇化建设的基础设施。二是扩大制造业和高技术产业投资。加大传统产业改造提升,提升制造业核心竞争力;加强自主创新能力建设,推进关键核心技术攻关,推动新技术新产品产业化进程。三是加强社会民生领域补短板建设。加强保障性安居工程及配套基础设施建设,加快推进城市燃气管道等老化更新改造和排水设施建设,着力加强社会领域建设。

交通运输部:5月完成交通固定资产投资3046亿元

交通运输部数据显示,5月,完成交通固定资产投资3046亿元,由4月同比下降2.7%转为增长2.8%。其中,完成公路投资2486亿元,同比增长7.3%;完成水运投资132亿元,与去年同期基本持平。1-5月,完成交通固定资产投资1.2万亿元,同比增长4.9%。其中,完成公路投资9349亿元,同比增长7.6%;完成水运投资563亿元,同比增长0.6%。

6月地方债发行创新高

6月,地方债发行规模有望达1.93万亿元,创单月历史新高。数据显示,截至29日,6月以来地方债已发行1.78万亿元,30日待发行0.15万亿元,全月发行规模有望达1.93万亿元。今年以来,地方债已发行5.25万亿元。专家表示,展望下半年,地方债加快落地使用,相关部门谋划增量工具,将助力稳住经济大盘。

李克强主持召开国务院常务会议

会议指出,要贯彻党中央、国务院部署,实施好稳健的货币政策,运用好结构性货币政策工具,增强金融服务实体经济能力,为稳住经济大盘、稳就业保民生有效助力。通过政策性、开发性金融工具加大重大项目融资支持,有利于在坚持不搞大水漫灌、不超发货币条件下发挥引导作用,疏通货币政策传导机制,实现扩投资、带就业、促消费综合效应。会议决定,运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充重大项目资本金或为专项债项目资本金搭桥。部署加大重点工程以工代赈力度,拓展就业岗位带动农民工等增收。

央行货币政策委员会召开2022年第二季度例会

中国人民银行货币政策委员会召开2022年第二季度例会,会议指出,当前全球经济增长放缓、通胀高位运行,地缘政治冲突持续,外部环境更趋复杂严峻,国内疫情防控形势总体向好但任务仍然艰巨,经济发展面临需求收缩、供给冲击、预期转弱三重压力。要按照“疫情要防住、经济要稳住、发展要安全”的明确要求,统筹抓好稳就业和稳物价,稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘。进一步疏通货币政策传导机制,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

中国6月官方制造业PMI 50.2

中国6月官方制造业PMI 50.2,预期50.5,前值49.6。中国6月非制造业PMI 54.7,预期50.5,前值47.8。国家统计局:随着国内疫情防控形势持续向好,稳经济一揽子政策措施加快落地生效,我国经济总体恢复有所加快。6月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.2%、54.7%和54.1%,高于上月0.6、6.9和5.7个百分点,均升至扩张区间。

国家统计局:企业预期有所改善

生产经营活动预期指数为55.2%,高于上月1.3个百分点,升至近三个月高点,企业信心继续回升。从行业情况看,食品及酒饮料精制茶、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数高于60.0%,企业对近期市场发展预期向好;纺织、石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业持续低于50.0%,企业信心有待增强。

6月中国汽车经销商库存预警指数降至49.5%

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2022年6月中国汽车经销商库存预警指数为49.5%,同比下降6.6个百分点,环比下降7.3个百分点,库存预警指数位于荣枯线之下。得益于国家及地方政府陆续出台包括财政补贴、减征购置税、放宽汽车限购等在内的系列促进汽车消费的相关政策,汽车流通行业进入景气区间。

国家统计局:产需恢复加快

随着复工复产持续推进,企业前期受抑制的产需加快释放,生产指数和新订单指数分别为52.8%和50.4%,高于上月3.1和2.2个百分点,均升至扩张区间。从行业情况看,汽车、通用设备、专用设备、计算机通信电子设备等行业两个指数均高于54.0%,产需恢复快于制造业总体。同时,物流保通保畅等政策措施显效发力,供应商配送时间指数为51.3%,高于上月7.2个百分点,供应商交货时间较上月明显加快,有效保障企业生产运行。

6月份中国钢铁PMI为36.2%

据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI数据,2022年6月份为36.2%,环比下降4.6个百分点,钢铁行业运行较为低迷。从分项指数变化来看,6月份生产指数为34.1%,环比下降8.6个百分点;新订单指数为25.9%,环比下降6.5个百分点,连续4个月环比下降,且创下历史新低;6月购进价格指数为29.7%,环比下降5.9个百分点;产成品库存指数为48%,环比下跌1.90个百分点;原材料库存指数为36.90%,环比增加0.30个百分点;新出口订单指数为47.10%,环比增加6.20个百分点。

本周,宏观面消息利好偏多,利空较少,主要体现在:1、国常会强调稳住经济大盘,通过发行金融债券筹资;2、发改委聚焦三个领域,积极扩大有效投资;3、央行召开货币政策例会,定调保持流动性合理充裕;4、6月地方债发行创新高,交通固定资产投资环比提升;5、疫情影响逐步缓解,6月PMI升至扩张区间;6、企业信心继续回升,企业预期有所改善;7、地方救市效果显现,6月楼市成交环比上涨;8、前5月工业利润增速放缓,汽车制造业营业收入下降。

从本周宏观动向看,提振经济的措施还在不断加码,且更加具体,即,货币偏宽松,基建要加强,投资需扩大,发债在提速——在这些“组合拳”的作用下,后期经济运行有望扭转颓势,呈现趋势性的回暖。

从行业面看,据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI数据,2022年6月份为36.2%,环比下滑,且创下今年的新低。从分项指数变化可以看出,6月份钢铁行业产销均维持颓势;与此同时,也有积极现象隐现,如,生产成本重心下移,企业库存逐步消化,出口订单保持良好增长等等。正所谓物极必反,“熬过”六月份的至暗时刻,只要钢企坚持主动“压产”,疫情后需求逐步复苏,供需矛盾就能得到缓解,为后期行业景气度提升创造有利条件。

回首本周,期货低位反复,现货震荡调整,销量小幅提升,厂家止跌拉高。从行情走势看,全国各地表现基本一致:在北方,市场价格回升,钢厂集体托举;在南方,期货左右情绪,价格试探抬高;南北市场相互配合,钢价扭转了上周的跌势。总体来看,原料价格抗跌,成本支撑再现;期现相互呼应,趋势尚未明朗。

期货频繁起落,现货底部回涨,需求环比改善,信心有待增强,这是本周市场的主要特色;接下来,预计终端需求维持现状,投机需求仍然谨慎,资本市场波动加剧,现货价格继续试探。可以看到,当前市场行情处于“修复”阶段:钢厂减产扭亏,商家配合自救,预期有所好转,尝试走出低迷。

对于上海地区而言,现状是压力与动力共存,失望与希望相互交替。当前的利好因素主要有:生活回归常态,价格底部提升,需求有望增长;利空因素主要有:库存消化缓慢,商家资金偏紧,期货反弹夭折。笔者以为,本周钢价震荡上移,主因是期货市场一度回涨,次因是下游需求环比增长。预计下周市场价格仍有起落,需要关注的是:政策的影响,期货的上下,需求的多少。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行