西本要闻

[库存看市场]库存消化缓慢,钢价不甘下探

2022年05月28日07:48 来源:西本资讯

本周(5月23日—5月27日),西本钢材指数收在4970元/吨,周环比下跌70元。西本资讯监测的数据显示,截止5月27日,全国69个主要市场25mm规格三级螺纹钢平均价格为4887元/吨,周环比下跌81元/吨;高线HPB300φ6.5mm为5146元/吨,周环比下跌71元/吨。

本期,全国各地市场建筑钢材价格继续走低:其中,北方钢厂追跌,市场价格大跌;南方需求不旺,报价一度下探。本周西本钢材指数下跌,成本指数续跌,而后者跌幅更大,表明钢厂动态利润空间回升;本周螺纹钢期货起落频繁,对现货市场有示范作用。

期货方面,本周黑色系主力合约剧烈震荡:铁矿石顽强向上,焦炭区间波动,热卷和螺纹跌后回涨。其中,热卷2210合约周五夜盘收在4746元,较上周五夜盘4755元,下跌9元/吨;螺纹钢2210合约周五夜盘收在4634元/吨,较上周五夜盘4616元,上涨18元/吨;从全周走势情况看,原料端(铁矿石和焦炭)相对抗跌,成材端(热卷和螺纹)遇到支撑。

回首本期,消息面利好显现,原料价格表现不一,螺纹现货止跌见涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据显示:截至5月26日,沪市螺纹钢库存总量为64.98万吨,较上周减少0.13万吨,减幅为0.2%;目前库存量较上年同期(5月27日的48.51万吨)增加16.47万吨,增幅为33.95%。本周库存量环比微降,主因是资源到库停止,本地重点工程零星采购。

本期,西本资讯监测的沪市线螺周终端采购量为0.13万吨,环比上周略有回落;本周上海重点工程复工不多,工地也没有集中进货,终端需求保持颓势。预计随着解封的到来,后期本地需求会增长。

本期西本钢材指数下移,市场价格跌后提升:周一,小幅调高;周二,大幅下跌;周三,继续走低;周四,跌后求稳;周五,低位回升。当下上海市场现状是:社会库存处于高位,封控压制需求复苏;期货影响情绪,商家等待转机。目前市场行情处于“触底”状态,预计下周西本钢材指数试探上移。

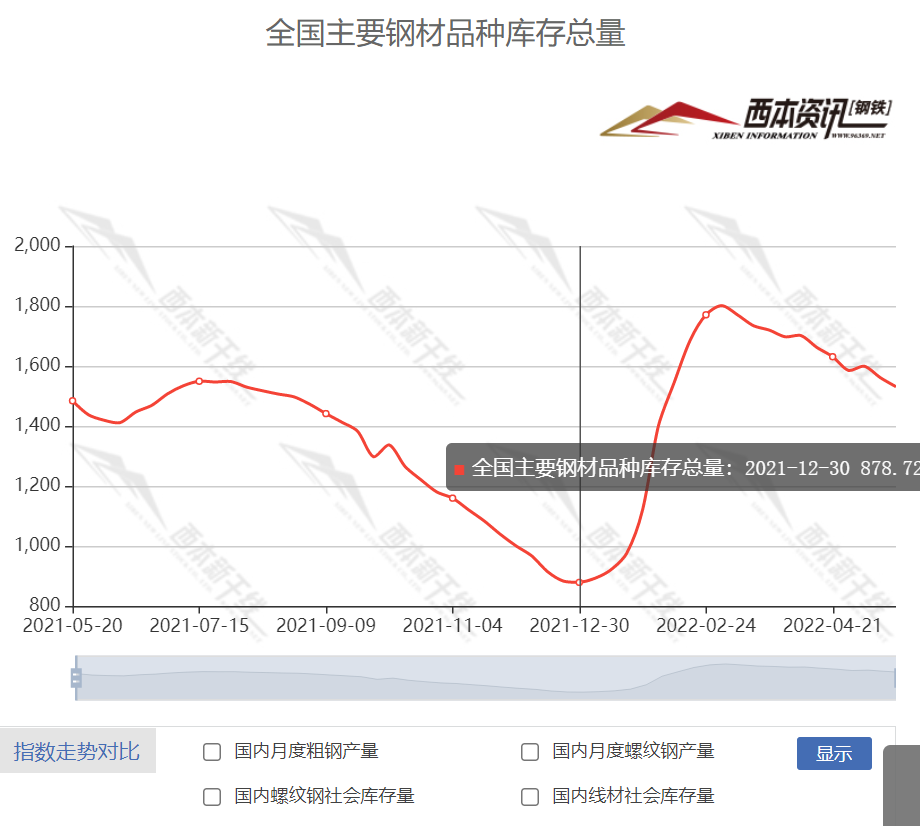

二、库存总结分析

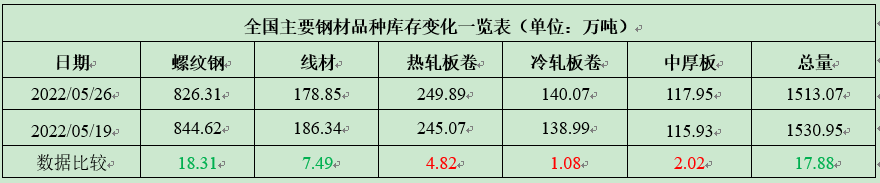

本期全国35个主要市场样本仓库钢材总库存量为1513.07万吨,较上周减少18.31万吨,减幅为2.17%。主要钢材品种中,本期螺纹钢库存量为844.62万吨,环比上周减少17.85万吨,减幅为2.07%;线盘总库存量为178.85万吨,环比上周减少7.49万吨,减幅为4.02%;热轧卷板库存量为249.89万吨,环比上周增加4.82万吨,增幅为1.97%;冷轧卷板库存量为140.07万吨,环比上周增加1.08万吨,增幅为0.78%;中厚板库存量为117.95吨,环比上周增加2.02万吨,增幅为1.74%。

据西本资讯历史数据,当前库存总量较上年同期(2021年5月27日的1437.61吨)增加75.46万吨,增幅为5.25%。分品种看,本期五大品种库存中,螺纹、线盘库存总量继续下降,热卷、冷卷、中厚板库存小幅增加。

本期社会库存降幅环比收窄,主要原因是需求总体偏弱,与此同时,部分钢厂库存向社会库存转移。

本周,华东区域建筑钢价格震荡下跌。目前,安徽、江苏市场价格偏高,江西市场价格最低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在4500-4900元/吨,环比上周五下跌50元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

李克强主持召开国务院常务会议

会议决定,实施6方面33项措施,主要包括:一是财政及相关政策。二是金融政策。三是稳产业链供应链。四是促消费和有效投资。五是保能源安全。落实地方煤炭产量责任,调整煤矿核增产能政策。再开工一批能源项目。六是做好失业保障、低保和困难群众救助等工作,视情及时启动社会救助和保障标准与物价上涨挂钩联动机制。

央行、银保监会召开主要金融机构货币信贷形势分析会

人民银行、银保监会:金融系统要用好用足各种政策工具,从扩增量、稳存量两方面发力,以适度的信贷增长支持经济高质量发展。要聚焦重点区域、重点领域和重点行业,围绕中小微企业、绿色发展、科技创新、能源保供、水利基建等,加大金融支持力度。要落实政策要求,保持房地产信贷平稳增长,支持中小微企业、个体工商户、货车司机贷款和受疫情影响严重的个人住房、消费贷款等实施延期还本付息。要加快已授信贷款的放款进度。要坚持市场化原则,平衡好信贷适度增长和防范金融风险之间的关系,提升金融支持实体经济的可持续性。

李克强:扎实推动稳经济各项政策落地见效

25日,国务院召开全国稳住经济大盘电视电话会议。李克强说,要确保中央经济工作会议和政府工作报告确定的政策上半年基本实施完成,国务院常务会确定的稳经济一揽子政策5月底前都要出台实施细则。解决两难多难问题是对行政能力的考验。要在防控好疫情同时完成经济社会发展任务,防止单打一、一刀切。扎实推动稳经济各项政策落地见效,保市场主体保就业保民生,确保经济运行在合理区间。把稳增长放在更突出位置,努力确保二季度经济合理增长和失业率尽快下降,保持经济运行在合理区间。

中钢协:5月以来国内市场钢材价格小幅下降

据中钢协,4月份,钢材市场需求启动仍不及预期。国内钢铁产量环比增长、同比继续下降;钢材价格总体虽继续上升,但升幅进一步收窄。进入5月以来,钢材价格呈小幅下降走势。据钢铁协会监测,4月末,中国钢材价格指数(CSPI)为140.02点,环比上升1.17点,环比升幅为0.84%,连续第二个收窄;同比下降8.86 点,降幅为5.95%。

5月中旬重点钢企粗钢日均产量229.91万吨

据中钢协,2022年5月上旬,重点统计钢铁企业共生产粗钢2299.10万吨、生铁2030.83万吨、钢材2219.43万吨。其中,粗钢日产229.91万吨,环比下降0.27%;生铁日产203.08万吨,环比下降0.04%;钢材日产221.94万吨,环比增长2.66%。当旬末,钢材库存量1997.74万吨,比上一旬增加122.89万吨,增幅6.55%。比上月同旬增加31.02万吨,增幅1.58%;比上月底增加188.87万吨,增幅10.44%;比年初增加868.05万吨,增幅为76.84%;比去年同期增加533.79万吨,增幅为36.46%。比去年的最高点(3月上旬1788.39万吨)增加209.35万吨,增幅11.71%。

乘联会:第三周总体狭义乘用车市场零售达到日均4.2万辆

乘联会数据显示,5月第三周总体狭义乘用车市场零售达到日均4.2万辆,同比下降6%,表现逐步回暖改善,相对今年4月第三周均值增长47%。5月1-22日全国乘用车市场零售78.0万辆,同比下降16%(降幅较上月同期收窄22个百分点),环比上月同期增长34%。表现逐步回暖改善,随着部分地区的恢复正常运行,乘用车市场零售有一定改善。

新增专项债5月份发行或创年内新高

5月份新增专项债发行节奏明显加快。据统计,截至5月26日,年内新增专项债发行规模达18200.63亿元,其中5月1日至5月26日发行规模达4181.73亿元。根据地方债信披文件,5月份新增专项债发行规模将达到6319.62亿元,将创年内新高。

今年以来超120城近300次优化调整房地产政策

中指研究院统计数据显示,2022年以来,超过120个城市发布优化调整房地产政策近300次,涉及放松限购/限贷/限售、多孩家庭住宅支持、调整公积金政策、降低交易税费、落户引进人才,以及发放购房补贴等。

4月工业利润同比下降8.5%

4月份,工业企业利润同比下降8.5%。分门类看,采矿业利润同比增长1.42倍,制造业利润下降22.4%,电力、热力、燃气及水生产和供应业利润下降26.8%。1—4月份,全国规模以上工业企业利润同比增长3.5%,增速较1—3月份回落5.0个百分点。分门类看,采矿业利润同比增长1.46倍,继续保持快速增长。

本周,宏观面消息偏暖,利好主要体现在:1、总理多次主持召开会议,推动稳经济各项政策落地;2、金融工具促进经济复苏,从扩增量、稳存量两方面发力;3、新增专项债发行节奏加快,5月份金额或创年内新高;4、5月份乘用车市场回暖,零售量环比上月明显改善;5、房地产行业受到呵护,地方政府刺激不断加码。利空主要体现在:1、企业经营效益不佳,4月工业利润同比大降;2、疫情影响面递延,下游需求总体疲软。

从本周宏观动向看,经济运行比想象的更困难,“努力确保二季度经济合理增长和失业率尽快下降”成为新的政策底线,在“底线思维”的指导下,“救市”行动也在迅速跟进:国务拟安排实施6方面共计33项措施,从财政、金融、产业链、供应链、促消费和有效投资等方面着手,试图扭转经济下滑的局面——预计政策叠加效应会在六月份得到显现。

从行业面看,据中钢协数据,4月份,钢材市场需求启动仍不及预期,但粗钢日均产量持续回升;进入5月后,钢材价格呈下降走势,重点企业粗钢日均产量则连续两旬环比下降;与此同时,重点企业库存居高不下,并在5月中旬创下了年度新高。供给有所收敛,需求仍未释放,这是当前市场面临的主要矛盾。

回首本周,期货低位反复,现货先抑后扬,成交没有回暖,厂家被动补跌。从行情走势看,全国各地表现相似:在北方,市场大幅走低,钢厂先跌后涨;在南方,需求处于颓势,降价遇到抵抗;南北市场相互参照,供需矛盾拉低价格,成本支撑进一步下行。总体来看,原料价格下跌,钢厂出货为主;商家心态不稳,期现共同进退。本周黑色系期货跌后反弹,现货市场情绪多变,刚性需求不及预期,商家选择高抛低吸。

期货频繁起落,现货仍在“挣扎”,需求没有起色,客户追涨杀跌,这是本周市场的主要特色;接下来,预计终端需求小幅回暖,投机需求低位介入,资本市场波动上行,现货价格会有修复。可以看到,当前市场行情处于“思变”阶段:成交持续低迷,钢厂跌势放缓;商家种下希望,需求亟待提升。

对于上海地区而言,市场行情近乎“躺平”:解封时间不断延后,行情跟随“大势”运行。当前的利好因素主要有:预期修复,“解封”在望。利空因素没有变化:库存处于高位,需求尚未复苏,各方资金吃紧。笔者以为,本周钢价继续走低,主因是资本市场兴风作浪,次因是上海“封控”仍未完全解除,而周边市场的表现也起到示范作用。预计下周市场价格尝试回升,需要关注的是:期货的走势,解封后的需求。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息