西本要闻

2022年6月西本钢材价格指数走势预警报告

2022年05月27日15:25 来源:西本资讯

本期观点:上海解封 低位反弹

时间:2022-6-1—2022-6-30

关键词 解封 需求 库存 成本

本期导读:

●行情回顾:负面因素扰动,价格继续下跌;

●供给分析:钢厂利润收缩,供给小幅下降;

●需求分析:需求复苏缓慢,库存去化艰难;

●成本分析:原料不断下跌,成本重心下移;

●宏观分析:政策利好集中发力,推动经济快速复苏

●综合观点:回首5月份,国内疫情呈多点散发态势,各地管控趋严影响终端物流运输和终端需求,尤其是上海地区,“静默”时间约两个月,导致进出库作业基本停滞,并拖累了整个华东区域的成交。在此期间,部分原料价格下跌,成材出货不畅,钢厂盈利空间收缩,短流程钢厂陷入全面亏损,粗钢产能释放受到抑制,建筑钢供给量有所下滑。总体来看,疫情对需求的打压超出了预期,刚性需求减少对钢厂和原料强势形成了倒逼,因此,五月份国内建筑钢市维持“供需两弱”的特征。目前,国内经济新的下行压力加大,市场情绪相对悲观,业内对于6月份行情走势也有分歧,但也不能忽视积极因素的存在:首先,“稳增长、保就业”首位度不断提升,后期政策面整体宽松,特别是专项债发行提速、基建投资加码,以及对房地产行业的扶持等,都将助力国内经济走出低迷;其次,虽然原料价格大幅回落,但国内和国际市场订单不足,后期产量回升的动力不强;其三,随着上海地区逐步“解封”,复工复产对需求的提振作用增强,一旦库存去化会提速,就会推动市场预期回暖。综合来看,在即将到来的6月份,需求回暖有望快于供给增长速度,建筑钢价经历下探之后,或迎来阶段性回涨。不过,随着长江中下游梅雨期的到来,价格反弹的高度也会受到抑制,因此,我们对6月份建筑钢市行情持以下判断:上海解封,低位反弹——预计6月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4900-5250元/吨区间运行。

行情回顾:5月钢价震荡下行

一、 行情回顾篇

2022年5月份国内建筑钢价大幅下挫,截止5月27日,西本钢材指数收在4970元,较上月末下调250。

回顾5月份,国内疫情多点散发,各地管控措施升级,终端需求释放受阻,叠加原料价格持续下跌,钢厂出厂价集体下调,现货价格大幅回落。整体来看,在负面因素扰动下,前期预期迟迟未见兑现,市场信心转弱,国内建筑钢市场呈弱势运行。五月底,随着政策面利好措施集中出台,以及各地疫情防控取得阶段性成效,商家信心略有恢复,市场活跃度提升。一旦申城全面解封,需求或有明显改善,将对国内建筑钢市带来利好。

国内建筑钢市在经历5月份的大幅下调后,在即将到来的6月份如何演绎?行业基本面将发生什么变化?带着诸多问题,一起来看6月国内建筑钢材行情分析报告。

二、供给分析篇

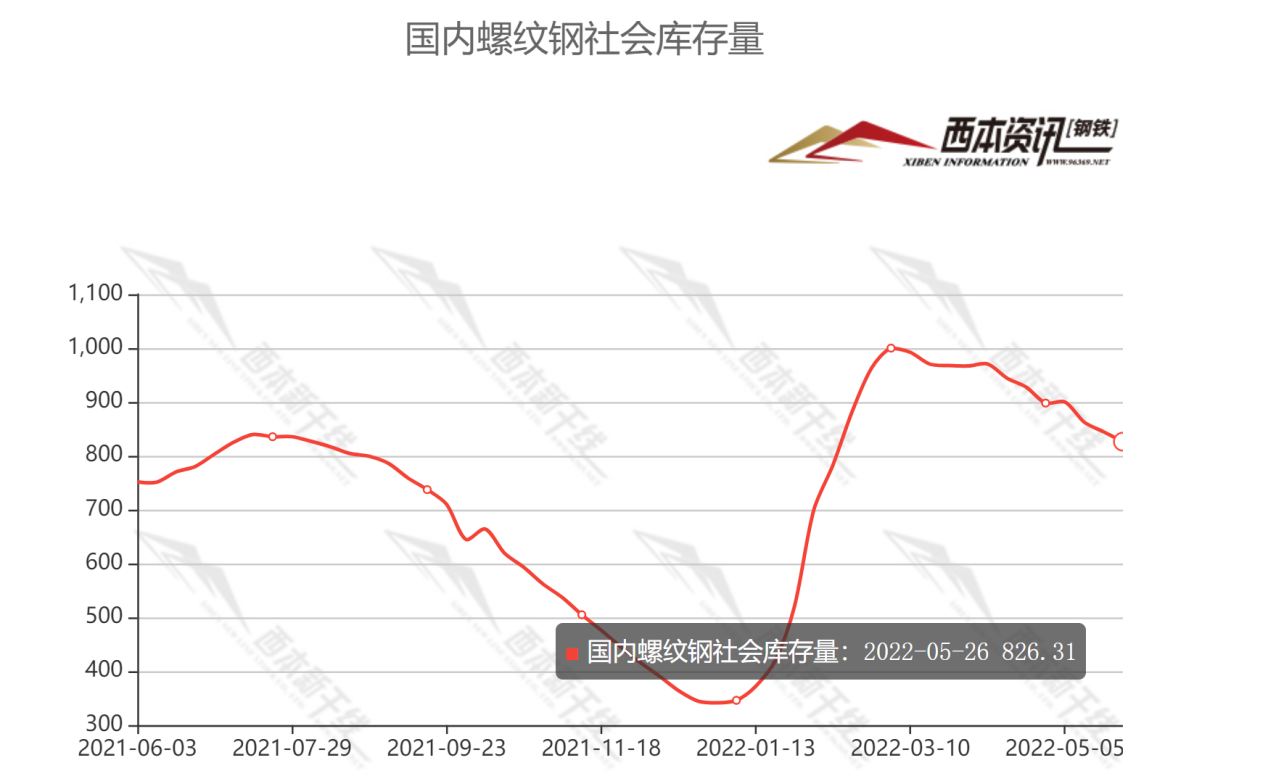

1、国内建筑钢材库存现状分析

西本资讯监测库存数据显示,截至5月26日,国内主要钢材品种库存总量为1513.07万吨,较4月末下降72.13万吨,降幅4.6%,较去年同期增加75.46万吨,增幅5.3%。其中螺纹、线材、热轧、冷轧、中板库存分别为826.31万吨、178.85万吨、249.89万吨、140.07万吨和117.95万吨。本月国内螺纹、线材库存延续下降趋势,而热轧、冷轧、中板库存则出现一定幅度的上升。

据数据分析,5月份供给端小幅收缩,需求端释放受限,在供需两端双双趋弱下,本月库存虽然延续下降,但降幅较上月有所收窄。随着上海疫情好转,长三角地区物流回归顺畅,届时将加快库存去化节奏,叠加电炉钢减产增多,我们预计六月份库存加速去化。

2、国内钢材供给现状分析

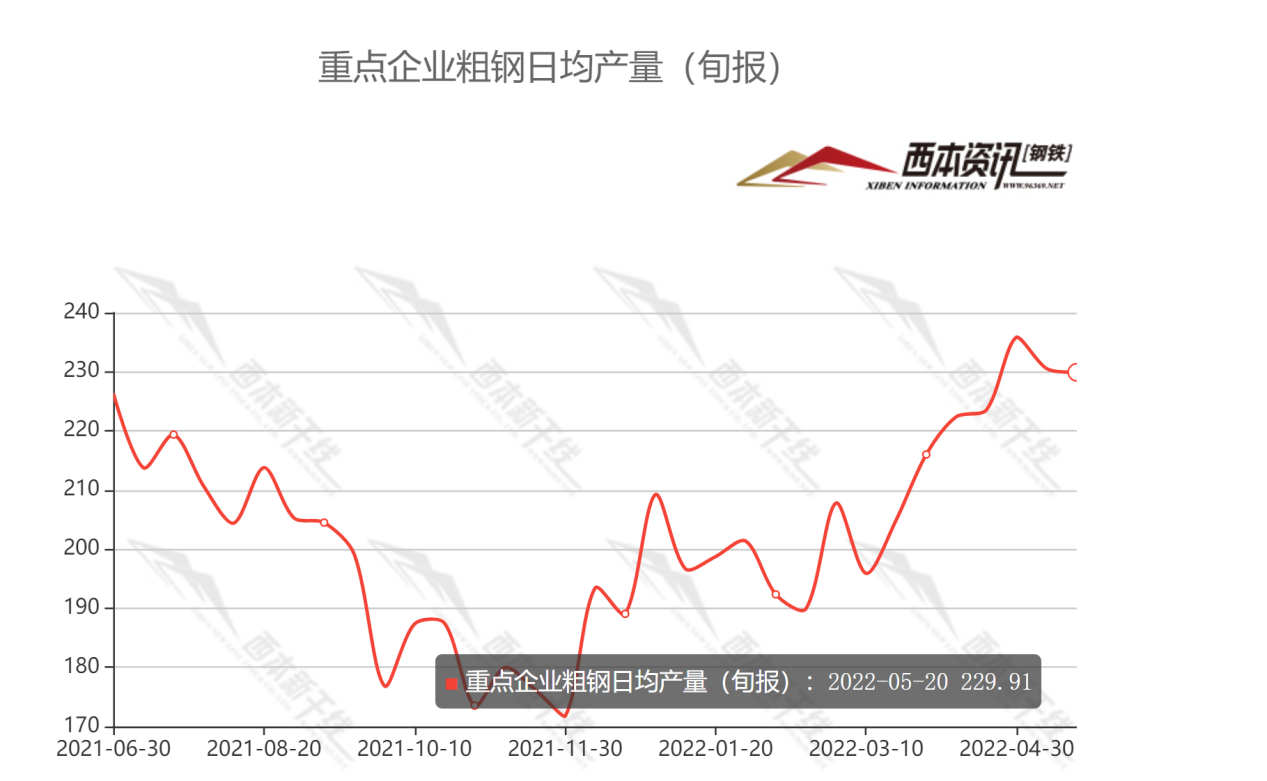

据中钢协最新数据,2022年5月中旬,重点统计钢铁企业共生产粗钢2299.10万吨、生铁2030.83万吨、钢材2219.43万吨。其中,粗钢日产229.91万吨,环比下降0.27%;生铁日产203.08万吨,环比下降0.04%;钢材日产221.94万吨,环比增长2.66%。

从数据看,粗钢日均产量有所回落,特别是在钢价回调压制下,电炉产量继续下降,一定程度上缓解了供应端的压力。

3、国内钢材进出口现状分析

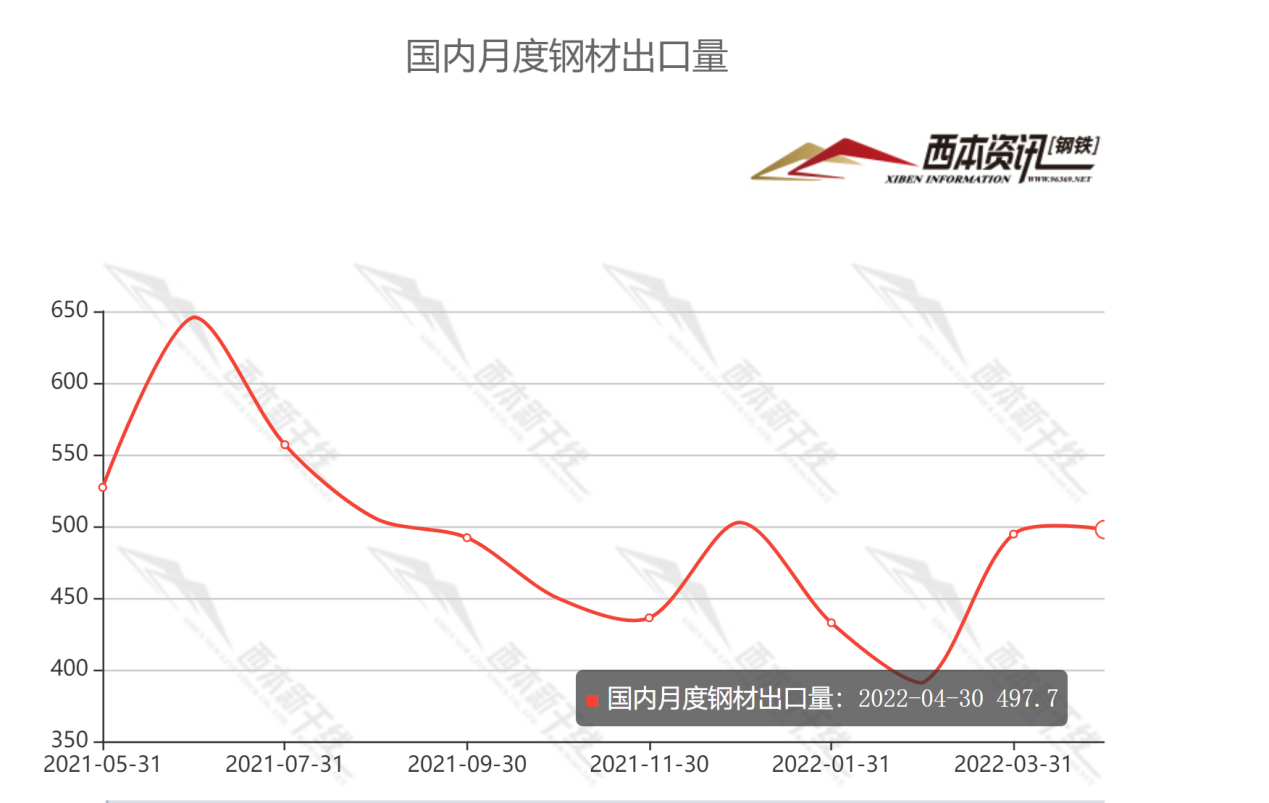

据海关总署数据显示,2022年4月中国出口钢材497.7万吨,较上月增加3.2万吨,同比下降37.6%;1-4月累计出口钢材1815.6万吨,同比下降29.2%。

4月中国进口钢材95.6万吨,较上月减少5.5万吨,同比下降18.3%;1-4月累计进口钢材417.4万吨,同比下降14.7%。

今年1—4月我国钢材出口量依然维持低位,全球经济复苏受阻,内外需延续双弱格局。在外需方面,国际市场供应逐步恢复,但俄乌冲突升级使得全球通货膨胀加剧,对大宗商品价格也带来提振。因内需较为疲软,国内钢材价格走低,因此后期钢铁出口量还将保持一定水平。

4、下月建筑钢材供给预期

随着疫情形势的好转,钢厂去库存节奏有望加快,在原料价格走低之后,钢厂减产积极性会下降,因此6月份建筑钢供应量很难大幅回落。当前废钢价格下行幅度不大,成本端对供给仍有压制,预计6月份建筑钢产量波动收窄。

三、需求形势篇

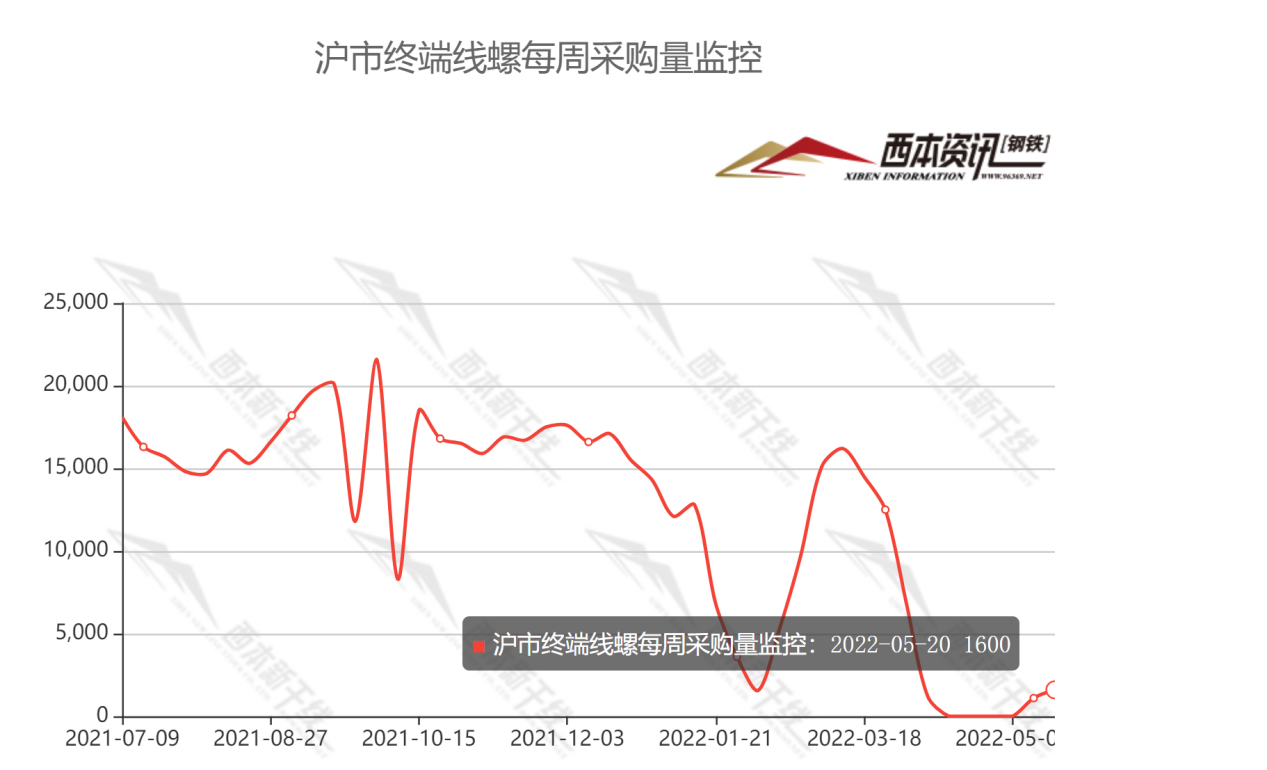

1、沪上建筑钢材销量走势分析

5月份,终端需求不及预期,特别是上海市场,近2个月的封控管理,对周边市场需求形成拖累。进入5月下旬后,华东部分城市恢复正常生活秩序,下游需求局部复苏,但从全国范围来看,目前终端需求总体偏淡。目前,市场对6月份需求复苏抱有期待,特别是政策效应叠加,以及上海全面“解封”临近,会提振市场心态。我们预计,6月需求量环比有一定增长。

四、成本分析篇

1、原材料成本分析

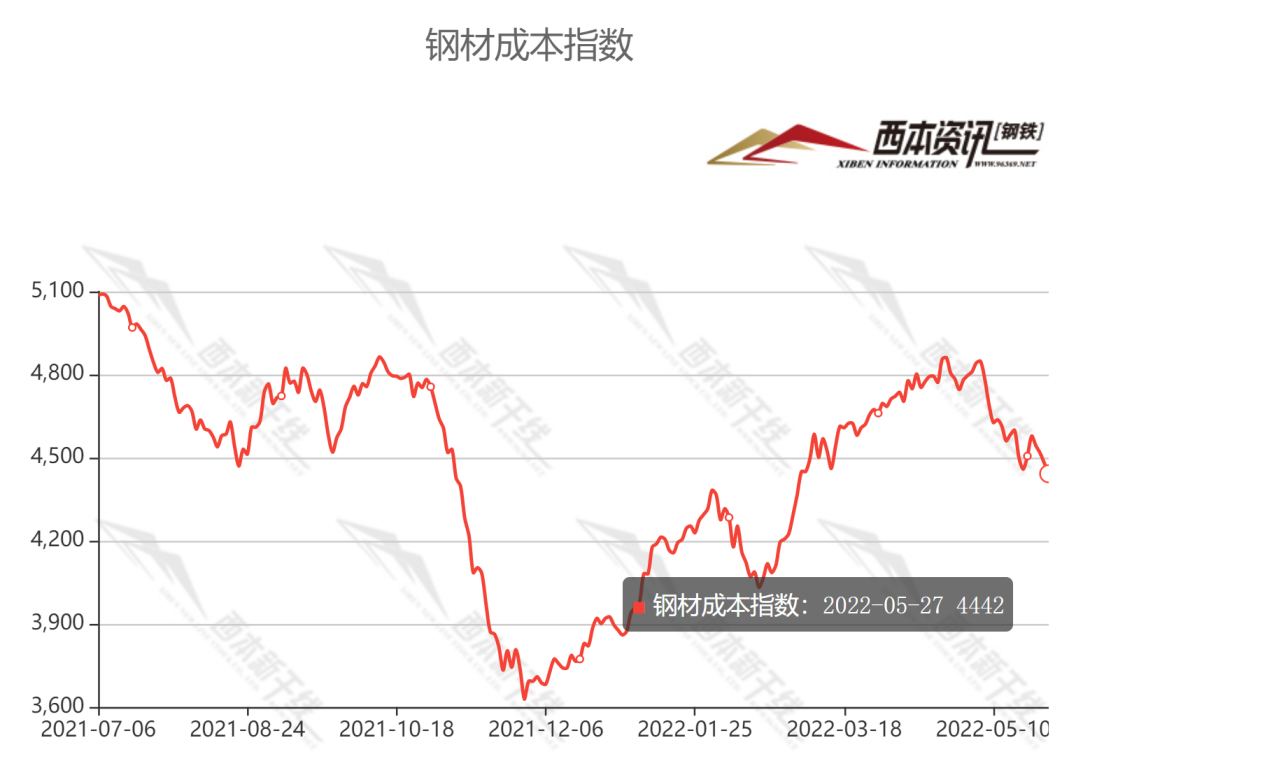

5月份,钢铁原料价格整体回落。根据西本资讯监测数据,截止5月27日,唐山地区普碳方坯出厂价格4440元/吨,较上月末下跌320元/吨;江苏地区废钢价格为3620元/吨,较上月末下跌190元/吨;山西地区二级焦炭价格为2900元/吨,较上月末下跌800元/吨;唐山地区65-66品味干基铁精粉价格为1110元/吨,较上月末下跌110元/吨。

本月,原料各大品种皆出现不同程度的下跌,其中焦炭跌幅最大。总体来看,原料价格大幅回落,成本重心下移,促使钢厂不再长期挺价。

2、下月建筑钢材成本预期

当前原材料经过大幅回落后,底部支撑逐步趋强。分品种看,废钢供应吃紧,价格下跌节奏放缓;铁矿石发运量整体回落叠加印度加征铁矿石出口关税的消息,价格难以走低;焦炭价格经过四轮下调后,后期继续下跌空间有限。因此,我们判断,6月份原料价格很难全面下降,一旦国内物流运输恢复,原料需求回归正常,成本端对钢价支撑将再度趋强。

五、国际钢市篇

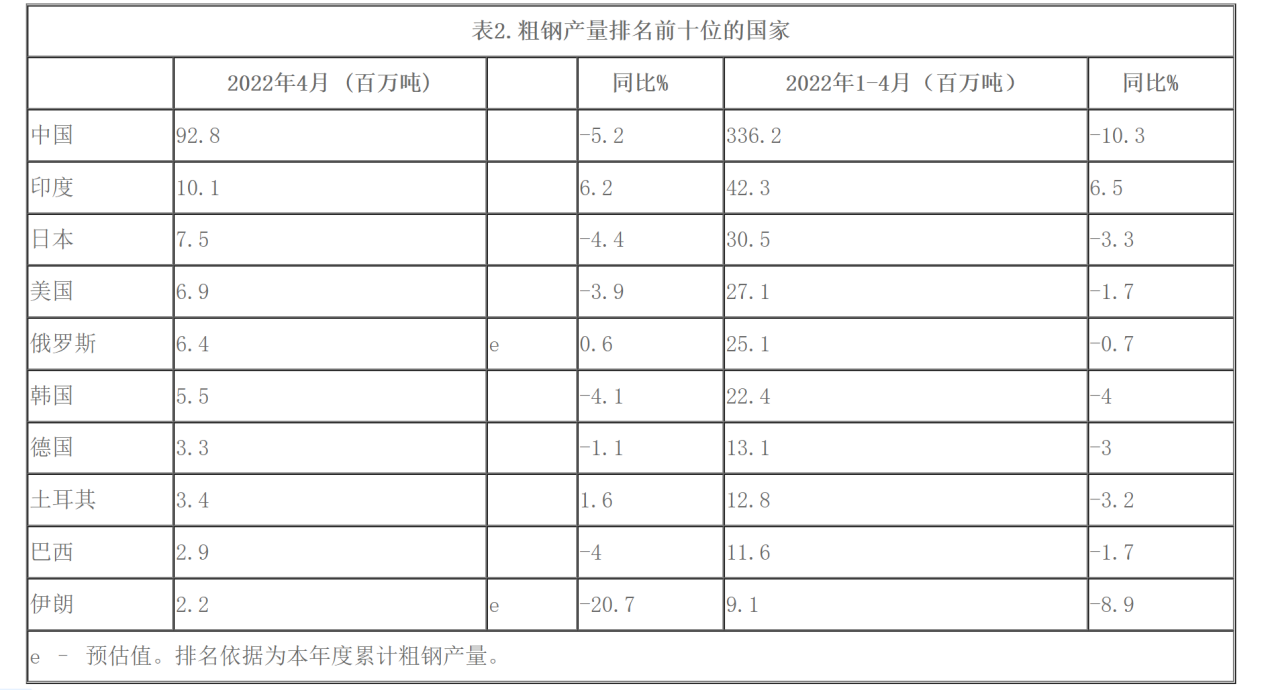

据世界钢铁协会数据显示,2022年4月全球粗钢产量同比下降5.1%至1.627亿吨。中国4月的粗钢产量为9280万吨,同比下降了5.2%;印度4月产量为1010万吨,同比增长6.2%;日本4月产量为750万吨,同比下降了4.4%;美国4月产量为690万吨,同比下降3.9%。

六、宏观信息篇

1、李克强:扎实推动稳经济各项政策落地见效

25日,国务院召开全国稳住经济大盘电视电话会议。李克强说,要确保中央经济工作会议和政府工作报告确定的政策上半年基本实施完成,国务院常务会确定的稳经济一揽子政策5月底前都要出台实施细则。解决两难多难问题是对行政能力的考验。要在防控好疫情同时完成经济社会发展任务,防止单打一、一刀切。各地在助企纾困上政策能出尽出。对各类市场主体一视同仁,用市场化办法、改革举措解难题。国务院将对地方政策落实和配套开展督查。

2、新增专项债5月份发行或创年内新高

5月份新增专项债发行节奏明显加快。据统计,截至5月26日,年内新增专项债发行规模达18200.63亿元,其中5月1日至5月26日发行规模达4181.73亿元。根据地方债信披文件,5月份新增专项债发行规模将达到6319.62亿元,将创年内新高。

3、1—4月份全国规模以上工业企业利润增长3.5%

1—4月份,全国规模以上工业企业利润同比增长3.5%,增速较1—3月份回落5.0个百分点。分门类看,采矿业利润同比增长1.46倍,继续保持快速增长。 4月份,工业企业利润同比下降8.5%。分门类看,采矿业利润同比增长1.42倍,制造业利润下降22.4%,电力、热力、燃气及水生产和供应业利润下降26.8%。

六、综合观点篇

回首5月份,国内疫情呈多点散发态势,各地管控趋严影响终端物流运输和终端需求,尤其是上海地区,“静默”时间约两个月,导致进出库作业基本停滞,并拖累了整个华东区域的成交。在此期间,部分原料价格下跌,成材出货不畅,钢厂盈利空间收缩,短流程钢厂陷入全面亏损,粗钢产能释放受到抑制,建筑钢供给量有所下滑。总体来看,疫情对需求的打压超出了预期,刚性需求减少对钢厂和原料强势形成了倒逼,因此,五月份国内建筑钢市维持“供需两弱”的特征。目前,国内经济新的下行压力加大,市场情绪相对悲观,业内对于6月份行情走势也有分歧,但也不能忽视积极因素的存在:首先,“稳增长、保就业”首位度不断提升,后期政策面整体宽松,特别是专项债发行提速、基建投资加码,以及对房地产行业的扶持等,都将助力国内经济走出低迷;其次,虽然原料价格大幅回落,但国内和国际市场订单不足,后期产量回升的动力不强;其三,随着上海地区逐步“解封”,复工复产对需求的提振作用增强,一旦库存去化会提速,就会推动市场预期回暖。综合来看,在即将到来的6月份,需求回暖有望快于供给增长速度,建筑钢价经历下探之后,或迎来阶段性回涨。不过,随着长江中下游梅雨期的到来,价格反弹的高度也会受到抑制,因此,我们对6月份建筑钢市行情持以下判断:上海解封,低位反弹——预计6月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4900-5250元/吨区间运行。[文]西本新干线特邀评论员2022-5-27

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息