西本要闻

2022年4月15日西本钢材价格指数走势预警报告

2022年04月15日15:08 来源:西本资讯

本期观点: 需求受限 区间起落

时间:2022-4-18—2022-4-22

预警色标:蓝色

●市场回顾:期货扰动情绪,现货先抑后扬;

●成本分析:原料价格高位,成本支撑强烈;

●供需分析:疫情压制需求,厂库库存回升;

●宏观分析:政策利好频发,需求预期向好。

●综合观点:进入四月以来,国内多地疫情复发,因防控措施趋严,交通运输不畅,资源跨区域流动受阻,供需两端均有影响,但需求端反应更为明显,所以价格冲高之后呈现调整。本周,华东市场行情更多是受到期货波动影响,与成交情况已经脱节,特别是上海市场,终端需求基本停滞,价格起伏很小,与我们上周的判断“疫情压制需求,价格高位调整”相符。对于下周行情走势,需要关注以下几点:首先,多地疫情形势仍较为严峻,短期内终端需求将受到一定阻碍,疫情管控的松紧,将是决定价格涨跌的重要因素;其次,近期原料价格强势,成本支撑力度不减,钢厂利润受到挤压,厂家还会托举价格;第三,钢厂库存向社会转移不畅,生产积极性有所下降,供给端很难大幅增长;第四,经济下行压力更大,政策面频频释放利好,市场预期更多偏向疫情后需求能够强势复苏。综合来看,当前各地疫情封控压制需求,导致价格上行阻力重重,但在成本因素作用下,厂商暂无压价的动力,所以现货价格选择震荡试探。我们预判,只要疫情封控能有放松,延缓的需求仍会启动,届时价格有望向上突破;不过,因上海市场情况比较特殊,价格自主性不强,我们对下周市场行情持中性评价——蓝色预警:需求受限,区间起落。具体来说,西本钢材指数将在5230-5330元的区间运行。

一、行情回顾

1、西本钢材指数

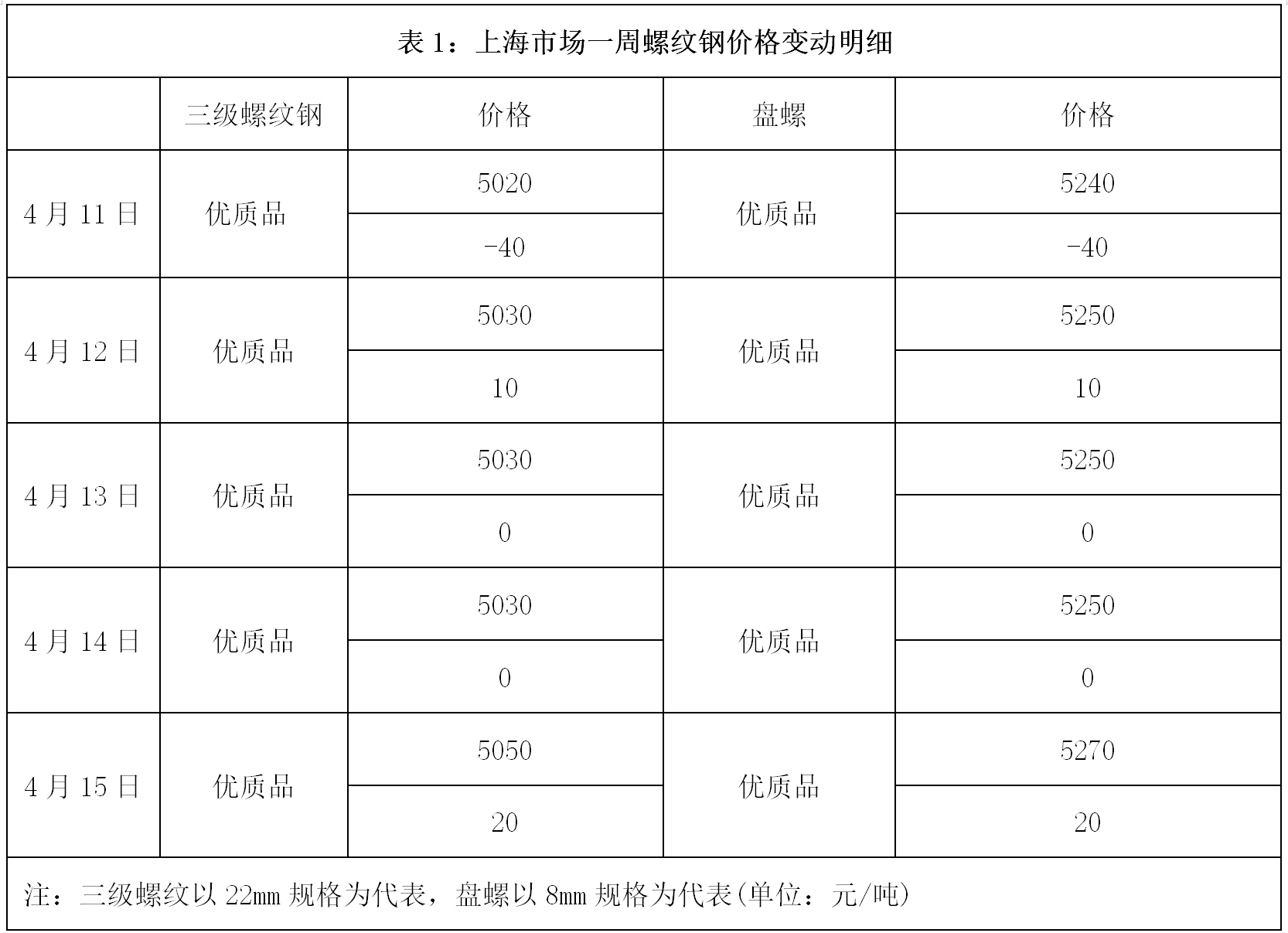

2、本周上海螺纹钢价格情况

本周申城建筑钢价格震荡整理,截至4月15日,西本指数报在5280,较上周末下跌30。

受疫情封控影响,本周申城物流运输停滞,市场处于休市状态。因期货宽幅震荡,现货价格跟风波动。具体来看:周一开市,期螺大跌,价格整体回落;周二,期螺止跌反弹,现货低位上移;周三,投机需求降温,现货涨后回稳;周四,市场观望为主,现货主流持平;周五,期螺再度走强,现货尝试调高。目前来看,上海地区管控措施尚未缓解,终端需求受限,短期申城建筑钢市场仍会“随风而动”。

3、全国市场方面

根据西本资讯监控的数据显示,本周国内建筑钢价格先抑后扬,不同区域表现分化,具体来看:

北京市场:本周北京市场先跌后涨,现货价格较上周累涨30元/吨左右。现河北钢铁 HRB400EФ12-Ф14mm小螺纹5060-5110元/吨,HRB400EФ16mm螺纹5060元/吨左右,HRB400EФ18-22mm大螺纹5010-5030元/吨;HRB400Ф8-10mm盘螺报价5270-5290元/吨。

周初,在期螺大跌拖累下,市场恐慌情绪加重,现货价格累计下跌50元/吨左右。随后,期螺反弹,现货价格止跌走高,收复周初跌幅后再涨30-40元/吨。库存方面:本周上游到货量仍属低位,终端需求较前期有所增加,本地建材库存继续下降5万吨至68万吨左右。考虑到钢厂供应逐步增量,但成本支撑仍较强,预计下周北京市场偏强运行。

杭州市场:本周杭州市场频繁涨跌,现沙钢16-25mm螺纹钢主流报价在5100元/吨,永钢、中天等同规格资源5050-5080元/吨;永钢、中天、沙钢等盘螺价格5280元/吨左右;合格品螺纹售价在4880-5040元/吨,盘螺5180元/吨左右。

周初,疫情防控趋严,期螺一度下挫,市场报价普跌;随后,黑色系期货止跌回升,市场情绪好转,贸易商报价稳步推高;周五,中小钢厂相继涨价,投机需求不错,市场报价整体抬涨。库存方面,本周杭州螺纹钢库存量在96万吨,周环比下降1.6万吨,与此同时,码头等待卸货船只也有增多。目前,杭州地区需求相对旺盛,贸易商进货成本趋高,预计下周杭州市场易涨难跌。

广州市场:本周广州市场建材价格震荡调整。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在5290元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在5260-5290元/吨 ;韶钢HPB300Ф6.5-10mm高线主流价格在5480-5540元/吨;广钢、珠海粤钢、湘钢同规格高线售价5420-5520元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价元5290-5430/吨。

本周,广州市场价格先跌后涨:周初,期螺一度下跌,本地主导钢厂下调出厂价,市场报价跟跌;随后,期螺低位反弹,终端采购量有所增加,报价止跌回涨;周四和周五,黑色系期货跌后反弹,市场报价继续上涨。据市场反馈,受疫情影响,省内部分钢厂暂停发货,所以厂库资源明显增加。目前疫情影响没有消除,终端客户采购积极性不高,下游需求缺乏持续性,预计下周广州市场建材价格上下试探。

二、成本分析

1、本周钢厂调价

本周钢厂出厂价先抑后扬。上半周,随着期货大幅走低,多地钢厂下调出厂价。下半周,成交有所好转,期货止跌反弹,更多厂家出厂价上调。考虑到近期原料价格高位运行,钢厂利润受到挤压,同时钢厂库存转移不畅,因此生产积极性有所下降,预计后期供给难以放大,出厂价格维持强势。

2、原材料

本周国内原料价格涨跌互现,具体来看:

钢坯市场:本周国内钢坯行情小幅波动。本周唐山地区封控解除,供需两端都有回复,市场情绪有所好转。不过,唐山周边地区管控增多,下游轧钢企业薄利,甚至出现亏损,对钢坯需求有限,导致钢坯价格上涨也有压力。考虑到原料价格上涨的支撑,钢坯生产厂家不甘降价,预计下周国内钢坯行情相对强势。

焦炭市场:上周,国内焦炭市场第五轮涨价全面落地,目前供需双方处于相持状态。本周,河北唐山钢厂逐步复产,对焦炭的需求量提升,钢企补库积极性增加。另外因疫情导致交通受阻,原料煤发货不畅,焦企因原料煤库存不足而被动限产情况有所增加,供应呈现收紧趋势,焦炭市场提涨意愿不减。考虑到近期供需失衡,钢企补库不顺利,预计下周国内焦炭市场稳中趋涨。

废钢市场:本周国内废钢市场高位回落。当前国内废钢资源依旧短缺,废钢价格偏高,部分短流程钢企因亏损而停产;周初,成材价格回落,废钢价格出现20-50元/吨回调;贸易商主动送货,钢厂到货情况有所好转。具体表现为,华东地区,主导钢厂废钢价格不变,中小钢企小跌后趋稳。当前华北地区废钢流动性较差,废钢资源不足,但废钢价格高位回调为主。华东地区,上周主导钢厂上调价格,本周持平为主,中小钢厂为降低成本,小幅调低废钢收购价格。考虑到当前钢厂废钢库存处于低位,但废钢价格偏高影响补库积极性,加之部分电炉钢厂亏损停产,预计下周国内废钢市场难以拉升。

铁矿石市场:本周进口矿价格震荡小跌,全周呈现波动运行。本周高炉开工率80.11%,环比上周增加0.84%,同比去年下降4.02%。唐山地区解除封控管理,高炉复产增加,码头疏港量明显提高,港口库存出现下降。不过,因部分钢厂利润空间有限,对高价矿仍有一定抵触,有的钢企加大国产精粉采购,复产炒作难以升温,预计下周进口矿价格仍会高位震荡。

海运市场:4月14日,波罗的海干散货运价指数(BDI)收2137点,较上周同期上涨76点,涨幅3.7%。4月8日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1179.26点,较4月1日下调1.3%。4月14日,上海航运交易所发布的煤炭货种运价指数报收685.02点;4月13日,沿海金属矿石货种运价指数报收780.57点。本周,国际运输市场回暖,BDI指数跌后反弹,预计下周BDI指数仍会偏强运行。

三、供给和需求分析

西本资讯跟踪的数据显示,本周国内多地受疫情管控影响,终端需求释放不多,整体成交相对弱势。期间大宗商品一度拉高,市场炒作情绪升温,投机需求表现尚可。考虑到各地疫情呈现反复,资源跨区域流动性受限,预计部分区域价格会维持强势。

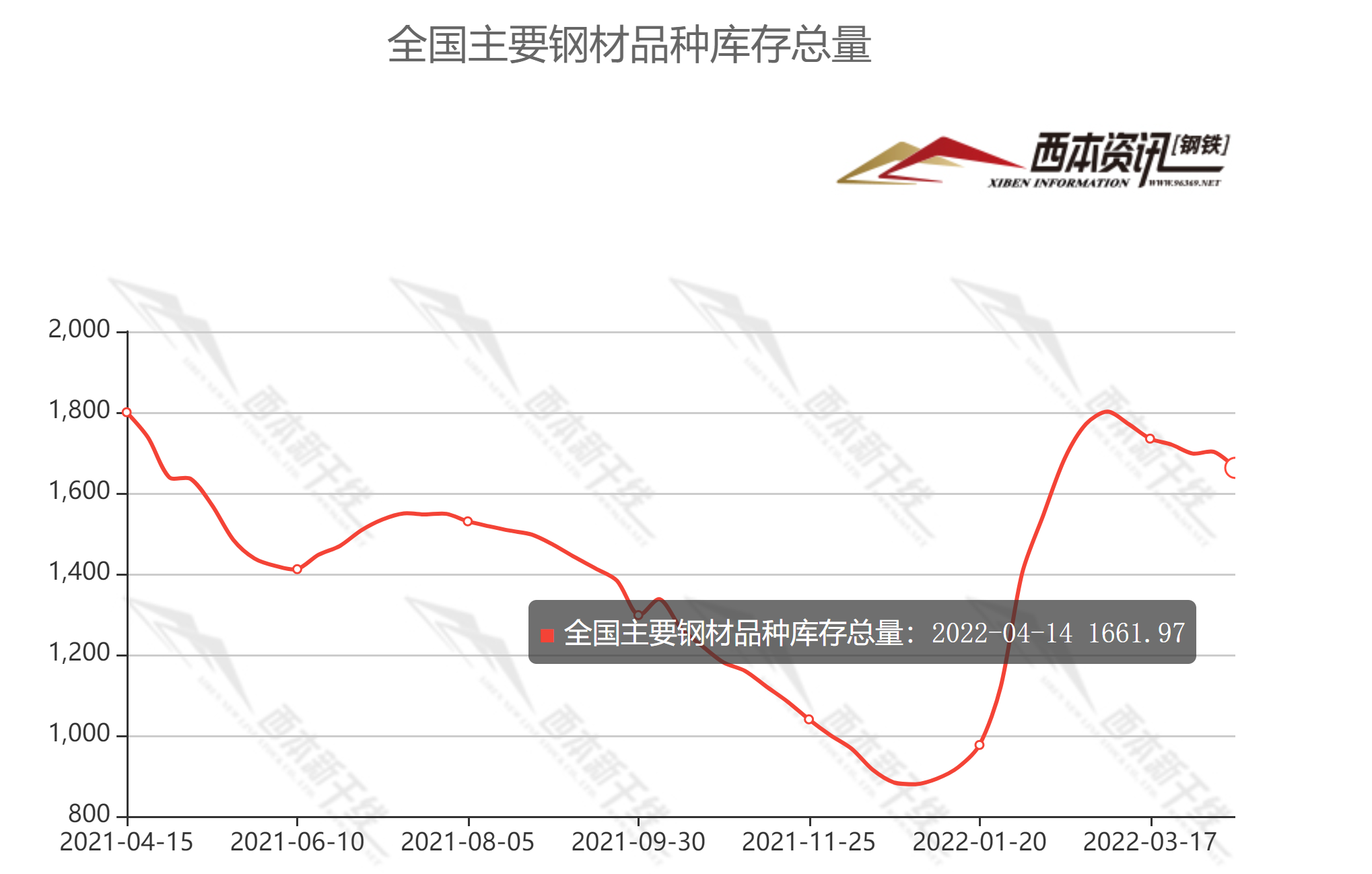

库存方面,本周沪市螺纹钢库存63.85万吨,环比上周增加0.6万吨;从全国库存统计来看,主要城市螺纹钢库存环比下降26.38万吨,线材库存环比下降14.82万吨。本周国内建筑钢社会库存小幅下降,但钢厂库存出现累积,据中钢协数据,截至4月上旬末,重点企业钢材库存量1848.81万吨(是今年以来最高点),比上一旬增加186.81万吨,增幅11.24%。比上月同旬增加180.61万吨,增幅10.83%;比年初增加719.12万吨,增幅为63.66%;比去年同期增加299.24万吨,增幅为19.31%。比去年的最高点(3月上旬1788.39万吨)增加60.42万吨,增幅3.38%。

目前,各地疫情管控对需求形成压制,但在限产常态化以及成本高企双重压力下,钢厂生产积极性也有所降低,特别是建筑钢,短流程供应明显回落。因此,在供需双弱现状下,价格走高需要利好兑现来推动。

四、消息方面

1. 发改委:将继续紧盯重大项目建设

发改委表示,下一步将继续紧盯重大项目建设,全力做好交通领域扩大有效投资工作。加快推进重大项目开工建设。围绕“十四五”规划重大工程,推动相关规划和实施方案、年度项目清单等明确的重大项目落地建设。做好重大项目谋划储备。谋划储备一批重大项目,为持续扩大有效投资增强后劲。完善重大项目推进机制。继续发挥铁路项目前期工作协商机制、机场项目军地协调机制等作用。

2.重大项目密集亮相

综合媒体报道,今年以来,各地重点项目建设掀起新热潮。一边是24地超12万亿元年度重大项目投资计划密集亮相,一边是3.65万亿元专项债早发早用。机构预计,一季度基建投资增速或超过10%,今年广义基建投资有望增长5%至8%,助力经济运行在合理区间。

3. 多地限购限售政策松绑

今年以来已有多地放松或取消了限购限售,广东省住房政策研究中心首席研究员李宇嘉表示,与下调房贷利率、降低首付比例、提高公积金贷款额度等政策相比,近期部分城市陆续放开限购、限售等买房限制性措施,对房地产市场的刺激作用更大。此外,近期各大银行在住房贷款发放方面也有很大变化,房贷放款进一步提速。以北京为例,部分银行审批加放款的时长已缩短至5天之内。一家国有大行的个贷经理表示,批贷大概需要3至5个工作日,房子过完户、办完抵押后,通常第二天即可放款。

五、综合观点

进入四月以来,国内多地疫情复发,因防控措施趋严,交通运输不畅,资源跨区域流动受阻,供需两端均有影响,但需求端反应更为明显,所以价格冲高之后呈现调整。本周,华东市场行情更多是受到期货波动影响,与成交情况已经脱节,特别是上海市场,终端需求基本停滞,价格起伏很小,与我们上周的判断“疫情压制需求,价格高位调整”相符。对于下周行情走势,需要关注以下几点:首先,多地疫情形势仍较为严峻,短期内终端需求将受到一定阻碍,疫情管控的松紧,将是决定价格涨跌的重要因素;其次,近期原料价格强势,成本支撑力度不减,钢厂利润受到挤压,厂家还会托举价格;第三,钢厂库存向社会转移不畅,生产积极性有所下降,供给端很难大幅增长;第四,经济下行压力更大,政策面频频释放利好,市场预期更多偏向疫情后需求能够强势复苏。综合来看,当前各地疫情封控压制需求,导致价格上行阻力重重,但在成本因素作用下,厂商暂无压价的动力,所以现货价格选择震荡试探。我们预判,只要疫情封控能有放松,延缓的需求仍会启动,届时价格有望向上突破;不过,因上海市场情况比较特殊,价格自主性不强,我们对下周市场行情持中性评价——蓝色预警:需求受限,区间起落。具体来说,西本钢材指数将在5230-5330元的区间运行。[文]西本特邀撰稿人2022/4/15

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息