西本要闻

[库存看市场]库存降速再缓,钢价震荡趋弱

2021年12月25日06:56 来源:西本资讯

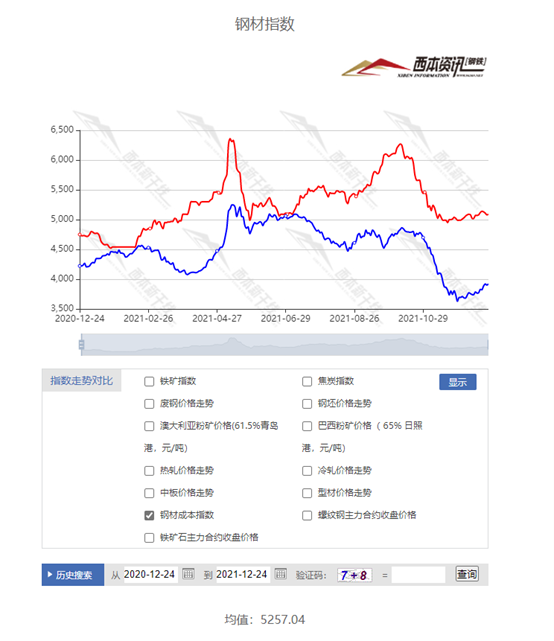

本周(12月20日—12月24日),西本钢材指数收在5090元/吨,周环比下跌30元。西本资讯监测的数据显示,截止12月24日,全国61个主要市场25mm规格三级螺纹钢平均价格为4983元/吨,周环比下跌17元/吨;高线HPB300φ6.5mm为5199元/吨,周环比下跌19元/吨。

本期,全国各地市场建筑钢材价格震荡回调:其中,东北、西北、华北钢厂挺价,有价无市;华东、华中、西南和华南市场需求放缓,先扬后抑。本周西本钢材指数下行,成本指数上涨,表明钢厂及时利润有所缩小;本周螺纹钢期货冲高调整,对现货市场形成引导。

期货方面,本周黑色系主力合约表现不一:铁矿石震荡上升,焦炭高位整理,热卷再现回落,螺纹冲高受挫。其中,热卷2205合约周五夜盘收4529元,较上周五夜盘下跌233元/吨;螺纹钢RB2205合约周五夜盘收在4422元/吨,较上周五夜盘下跌152元/吨;从全周走势情况看,在复产预期下,原料端(铁矿石和焦炭)相对强势,成材端(热卷和螺纹)未能跟进。

回首本期,消息面偏暖,原料价格偏强,螺纹现货波动,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

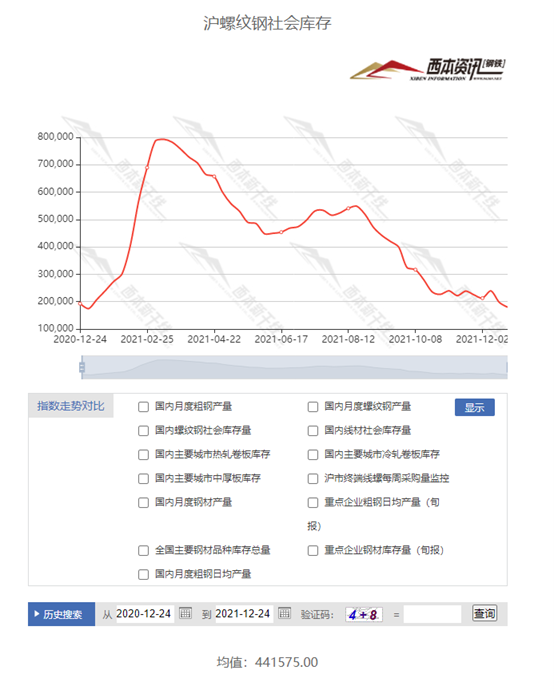

据西本资讯库存监测数据显示:截至12月23日,沪市螺纹钢库存总量为17.97万吨,较上周减少1.78万吨,减幅为9.01%;目前库存量较上年同期(12月24日的19.28万吨)减少1.31万吨,减幅为6.79%。本周库存继续回落,主要原因是,北方资源到货偏少,贸易商消极备库,资源继续向周边分流。

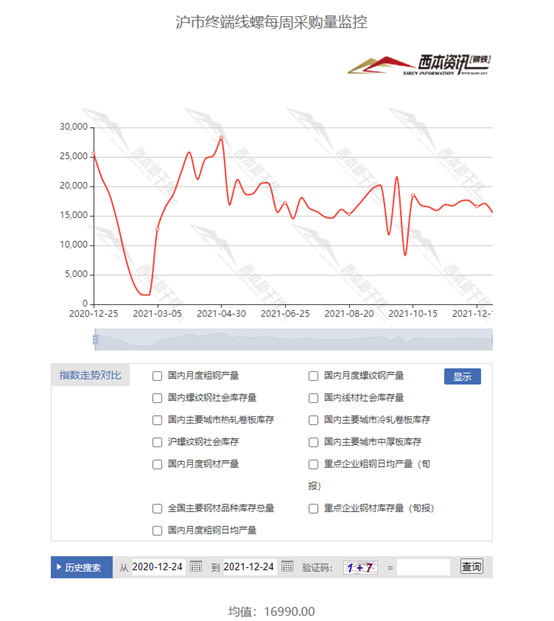

本期,西本资讯监测的沪市线螺周终端采购量为1.55万吨,环比上周减少9.36%;本周终端采购量环比减少,主要原因是:下游资金偏紧,市场价格偏弱,终端客户按需进货。从历史数据看,本期终端采购量处于偏低水平,预计后期难有大增。

本期西本钢材指数震荡下行,市场价格起落频繁:周一,主动拉高;周二,小幅回调;周三,继续下调;周四,跌后求稳;周五,低位回升。当下上海市场现状是:社会库存整体偏少,终端需求环比下降;期货市场冲高受阻,商家避险情绪较浓。目前市场行情处于“调整”状态,预计下周西本钢材指数区间波动。

二、库存总结分析

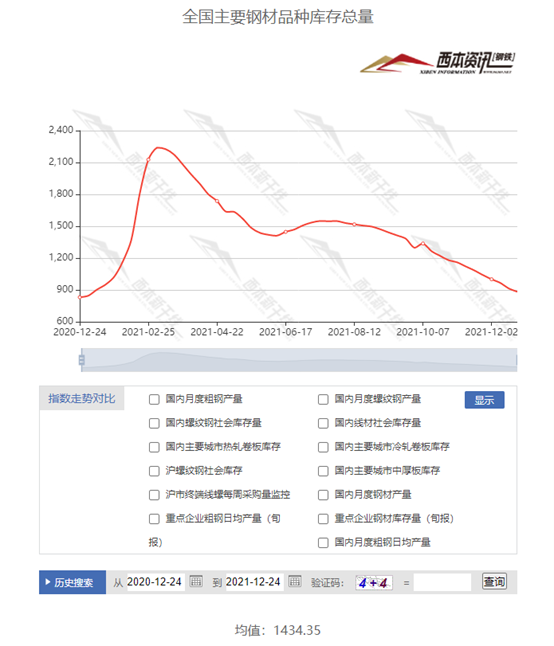

本期全国35个主要市场样本仓库钢材总库存量为882.92万吨,较上周减少31.35万吨,减幅为3.43%。主要钢材品种中,本期螺纹钢库存量为344.72万吨,环比上周减少19.42万吨,减幅为5.33%;线盘总库存量为97.75万吨,环比上周减少2.42万吨,减幅为2.42%;热轧卷板库存量为223.47万吨,环比上周减少7.95万吨,减幅为3.44%;冷轧卷板库存量为121.54万吨,环比上周减少0.42万吨,减幅为0.34%;中厚板库存量为95.44吨,环比上周减少1.14万吨,减幅为1.18%。

据西本资讯历史数据,当前库存总量较上年同期(2020年12月24日的831.32吨)增加51.6万吨,增幅为6.2%。分品种看,本期五大品种库存环比继续下降,但降幅收缩。

本周,华东区域建筑钢价格震荡走低,其中,山东和安徽市场跌幅较大,其它市场跌幅20-50元不等。目前,安徽市场价格最高,山东市场价格最低,福建和江西市场较低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在4600-4880元/吨,环比上周五下跌70-130元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

12月LPR报价出炉

中国12月1年期贷款市场报价利率(LPR)降至3.8%,上月为3.85%,此前连续19个月维持不变。5年期贷款市场报价利率(LPR)为4.65%,上月为4.65%。

统计局:11月中国钢筋产量为1776.6万吨

国家统计局数据显示,2021年11月份,中国钢筋产量为1776.6万吨,同比下降23.7%;1-11月累计产量为23184.7万吨,同比下降4.1%。11月份,中国中厚宽钢带产量为1290.5万吨,同比下降8.8%;1-11月累计产量为16332.8万吨,同比增长4.5%。11月份,中国线材(盘条)产量为1102.5万吨,同比下降26.4%;1-11月累计产量为14307.4吨,同比下降6.9%。11月份,中国铁矿石原矿产量为7839.6万吨,同比下降0.1%;1-11月累计产量为90144.1万吨,同比增长10.4%。

工信部:今年压减粗钢产量超过2000万吨

12月20日,全国工业和信息化工作会议在北京以视频形式召开。会议指出,产业结构进一步优化升级,全年压减粗钢产量超过2000万吨,1-11月高技术制造业和装备制造业同比分别增长19%、13.7%,前10个月规模以上工业单位增加值能耗同比下降5.4%。

世界银行预计中国经济今年将增长8%

世界银行22日上午10点发布了最新版《中国经济简报:经济再平衡——从复苏到高质量增长》。报告指出,继2021年上半年强劲反弹之后,中国经济活动虽然在下半年有所降温,不过,今年中国实际GDP增长率将达到8.0%,2022年将增长5.1%。

宁吉喆:将积极推出一系列有利于经济稳定的政策

国家发展改革委副主任兼国家统计局局长宁吉喆近日接受了总台记者专访。宁吉喆表示,明年要坚决贯彻“稳字当头、稳中求进”的要求,积极推出一系列有利于经济稳定的政策。改革开放政策方面,将加快建设全国统一大市场,推进高标准市场体系建设,抓好要素市场化配置综合改革试点。继续深化国企改革,优化民营经济发展环境,打造大企业与中小微企业共生共荣的发展生态。持续扩大鼓励外商投资范围。

乘联会:12月第三周狭义乘用车市场零售日均6.7万辆

据乘联会22日消息,12月第三周的总体狭义乘用车市场零售达到日均6.7万辆,同比下降8%,表现相对改善,相对11月的同期增长38%。12月一至三周的总体数据达到103.5万辆,日均5.5万辆,同比下降10%,环比11月同期增长23%。

中钢协:后期钢材市场供需两端基本平稳

11月份,国内粗钢生产总体平稳,市场需求继续回落,钢材价格降幅加大;12月份前三周,钢材价格止跌回升。后期钢材市场供需两端基本平稳,钢材价格将呈现窄幅波动走势。

工信部部长:着力提振制造业投资

工业和信息化部部长肖亚庆接受新华社记者采访表示,当前,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,在工业领域表现比较突出。考虑到今年一季度基数较高、一些企业特别是中小企业面临困难等因素,明年一季度工业经济面临下行压力,格外需要稳字当头、稳中求进。 “稳字当头、稳中求进,具体到工业领域,首先就是要保持一定的增长速度。”肖亚庆说,应该看到,工业领域仍面临着大宗商品价格高企、一些领域供应链受到挑战等压力,要把稳定工业增长,特别是明年一季度开好局起好步作为当前最重要的任务,为稳定宏观经济大盘发挥“压舱石”作用。

交通部:前11月我国交通固定资产投资超3万亿元

从全国交通运输工作会议上获悉,2021年交通运输各项工作稳步有序推进,年度目标任务全面完成。基础设施网络建设稳步推进,1—11月,完成交通固定资产投资3.28万亿元,其中铁路6401亿元、公路水路2.53万亿元、民航1050亿元。预计全年新改(扩)建高速公路超过9000公里、新增及改善高等级航道约1000公里、新颁证民用运输机场9个,新增城市轨道交通运营里程超过1000公里。

新一轮基建投资将升温

作为稳增长的重要方面,稳投资正加紧谋划“先手棋”。近期多地紧锣密鼓敲定2022年重大项目清单,围绕重大交通、能源水利、新基建等重点领域,谋划一批打基础、利长远、支撑高质量发展的重大投资项目。与此同时,资金保障也靠前发力。2022年新增专项债务限额提前下达1.46万亿元,河北、江西、山西、浙江等多地已披露明年一季度的新增专项债发行计划。展望2022年,专家预计,随着重大项目加速落地以及资金等保障加力,基建投资增速将有所回升,成为拉动投资增长的重要发力点,为稳定宏观经济大盘提供有力支撑。

明年信贷“开门红”可期

进入12月,票据利率一路“跌跌不休”,1个月期票据利率的大幅走低也带动2个月期(2M)、3个月期(3M)票据利率的下行并创新低。多位分析人士认为,月末票据利率走低本是常态,但今年12月底的下跌颇为反常。背后所反映的问题实则是当前信贷投放的“一体两面”。如此低的票据利率难成常态,预计下月初就会有所回升反弹。

一月内中国25地出台补贴购房等政策

中原地产研究中心24日发布的一份统计数据显示,近一个月来,包括桂林、晋江、呼和浩特、荆门、衡阳、开封、南宁、保定等在内的至少25个地方出台补贴购房政策,以期提振房地产市场。其中,政策主要集中在三、四线城市,以人才补贴、新市民落户购房补贴等为主。

12月中旬重点钢企粗钢日均产量189.05万吨

据中钢协统计数据显示, 12月中旬重点钢企粗钢日均产量189.05万吨,旬环比下降2.66%,同比下降14.13%;12月中旬重点钢铁企业钢材库存量为1357.0万吨,旬环比增加22.75万吨,上升1.71%;比上月中旬减少35.72万吨,减少2.56%;比上月底增加108.57万吨,增长8.70%;比年初增加194.89万吨,上升16.77%;比去年同期增加51.50万吨,上升3.94%。。

本周,宏观面消息不多,但总体偏暖,主要表现在:1、经济活动环比降温,全年有望保持目标增长;2、货币政策边际放松,1年期LPR小幅下调;3、稳增长措施积极推出,着力提振制造业投资;4、明年信贷“开门红”可期,新一轮基建投资将升温;5、前11月交通固定资产投资超3万亿,年度目标任务全面完成;6、需求端表现相对改善,乘用车零售环比增长;7、房地产行业受到关注,多地出台补贴购房政策。

从行业面看,今年供应端压减任务将圆满完成:据工信部消息,全年压减粗钢产量超过2000万吨(按照中钢协公布的12月份前两旬的产量推算,全年压减粗钢产量会在3000-4000万吨);统计局数据显示,1-11月国内钢筋累计产量为23184.7万吨,同比下降4.1%,累计线材(盘条)产量为14307.4吨,同比下降6.9%——数据表明,正是供应端的压减,对冲了需求端滞涨带来的价格大跌风险。另外,市场一度预判12月份钢厂会集中复产,但目前来看,这一进程会延后,特别是废钢价格持续上涨后,对电炉钢产量的抑制更为明显(主要影响建筑钢的产量)。接下来的时间,预计供应增长和需求减弱会同步进行,二者的节奏将对钢价带来扰动。

回首本周,期货高位回落,现货震荡下行,钢厂追涨跟跌,行情再现彷徨。从全周走势看,全国各地基本一致:在北方,需求整体偏少,钢厂先涨后跌;在南方,期货引导情绪,价格整体走弱;南北市场相互参照,区域价差没有扩大。总体来看,北方钢厂托举,高价冬储遇到抵触;南方需求放缓,厂商逐步感受压力。本周黑色系期货冲高受挫,现货市场先扬后抑,原料价格依然强势,终端需求环比下滑,商家预期比较谨慎。

期货调整,现货震荡,供应平缓,需求减少,这是本周市场的主要特色;接下来,预计终端需求维持低位,投机需求难以释放,资本市场上下试探,现货价格窄幅波动。可以看到,当前钢价处于调整阶段:供给有望提升,刚需缺少力度,原料价格偏强,钢厂不甘示弱。

对于上海地区而言,市场行情仍在“摇摆”:期货拉高,现货推涨;需求乏力,价格回落。当前的利好因素主要有:钢厂依然强势,库存压力不大,原料成本较高;利空因素主要是:刚性需求下滑,年底资金吃紧,商家不愿囤货。笔者以为,本周钢价震荡走弱,诱因是期货市场的回调,主因是供需面发生了变化:供需双弱,需求更弱,而预期回归现实又带来情绪波动。预计下周上海市场还将延续这样的势头,期间需要关注的是:期货的涨跌,钢厂的态度,需求的变化。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息