西本要闻

[库存看市场]供需呈现双弱,钢价区间震荡

2021年12月11日07:36 来源:西本资讯

本周(12月6日—12月10日),西本钢材指数收在5020元/吨,周环比下跌10元。西本资讯监测的数据显示,截止12月10日,全国61个主要市场25mm规格三级螺纹钢平均价格为4961元/吨,周环比上涨32元/吨;高线HPB300φ6.5mm为5189元/吨,周环比上涨15元/吨。

本期,全国各地市场建筑钢材价格表现混乱:其中,东北、西北、华北钢厂挺价,波动不大;华东、华中、西南和华南市场需求不一,起起落落。本周西本钢材指数小跌,成本指数回升,表明钢厂及时利润再次收缩;本周螺纹钢期货冲高回落,引导现货市场情绪。

期货方面,本周黑色系主力合约表现不一:铁矿石震荡回升,焦炭波动不大,热卷上行受挫,螺纹冲高回落。其中,热卷2205合约周五夜盘收4443元,较上周五夜盘下跌176元/吨;螺纹钢RB2205合约周五夜盘收在4304元/吨,较上周五夜盘下跌123元/吨;从全周走势情况看,原料端(铁矿石和焦炭)有所支撑,成材端(热卷和螺纹)涨势难续。

回首本期,消息面一度利好,原料市场稳中上涨,螺纹现货窄幅波动,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯库存监测数据显示:截至12月9日,沪市螺纹钢库存总量为23.95万吨,较上周增加2.67万吨,增幅为12.55%;目前库存量较上年同期(12月10日的23.86万吨)增加0.09万吨,增幅为0.38%。本周库存由降转升,主要原因是外地资源集中到达,且资源向周边分流放缓。

本期,西本资讯监测的沪市线螺周终端采购量为1.66万吨,环比上周减少5.68%;本周终端采购量环比下降,主要原因是:工地随用随买,终端需求力度不足。从历史数据看,本期终端采购量处于回落趋势,预计后期很难大增。

本期西本钢材指数先涨后落,市场价格变化频繁:周一,整体上涨;周二,继续抬升;周三,盘中滞涨;周四,主动下调;周五,全面下移。当下上海市场现状是:社会库存再次增加,终端需求环比减少;期货市场冲劲不足,商家有些疲于应付。目前市场行情处于“寻求方向”状态,预计下周西本钢材指数继续震荡。

二、库存总结分析

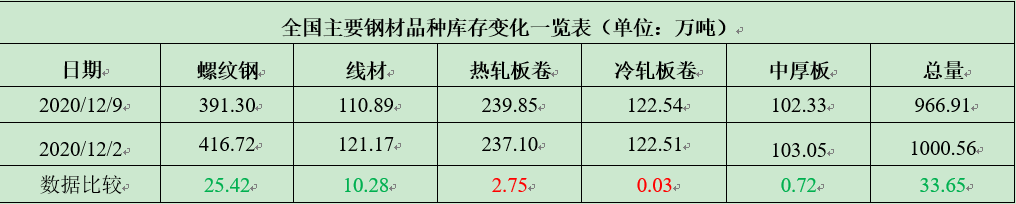

本期全国35个主要市场样本仓库钢材总库存量为966.91万吨,较上周减少33.65万吨,减幅为3.36%。主要钢材品种中,本期螺纹钢库存量为391.3万吨,环比上周减少25.42万吨,减幅为6.1%;线盘库存量为110.89万吨,环比上周减少10.28万吨,减幅为8.48%;热轧卷板库存量为239.85万吨,环比上周增加2.75万吨,增幅为1.16%;冷轧卷板库存量为122.54万吨,环比上周增加0.03万吨,增幅为0.02%;中厚板库存量为102.33吨,环比上周减少0.72万吨,减幅为0.70%。

据西本资讯历史数据,当前库存总量较上年同期(2020年12月10日的886.99吨)增加79.92万吨,增幅为9.01%。分品种看,本期热卷、冷卷库存增加,螺纹、线材、中板库存继续下降。

本周,华东区域建筑钢价格涨跌互现,其中,浙江和福建市场价格下跌,其它区域稳中有涨。目前,安徽市场价格最高,江西市场价格最低,其它区域差距不足100元/吨。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在4580-4920元/吨,环比上周五上涨20-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

11月金融机构房地产融资环比、同比继续“双升”

据记者从金融管理部门和多家银行了解,11月房地产贷款投放在10月大幅回升基础上,继续保持环比、同比双升态势,初步预计同比多增约2,000亿元。另据Wind统计,11月房地产企业境内债券发行金额471亿元,环比增长84%。随着恒大事件短期冲击的逐步明朗化,行业预期将进一步改善,金融机构对房地产企业的融资行为已恢复至正常状态。

中共中央政治局召开会议

会议强调,宏观政策要稳健有效,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要提升效能,更加注重精准、可持续。稳健的货币政策要灵活适度,保持流动性合理充裕。实施好扩大内需战略,促进消费持续恢复,积极扩大有效投资,增强发展内生动力。微观政策要激发市场主体活力。要强化知识产权保护。结构政策要着力畅通国民经济循环,提升制造业核心竞争力,增强供应链韧性。要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。会议强调,明年经济工作要稳字当头、稳中求进。宏观政策要稳健有效,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要提升效能,更加注重精准、可持续。稳健的货币政策要灵活适度,保持流动性合理充裕。

李克强:中国将保持宏观政策稳定性

国务院总理李克强12月6日晚在钓鱼台国宾馆同世界银行行长马尔帕斯、国际货币基金组织总裁格奥尔基耶娃、世界贸易组织总干事伊维拉、国际劳工组织总干事赖德、经济合作与发展组织秘书长科尔曼和金融稳定理事会主席诺特举行第六次“1+6”圆桌对话会后共同会见了记者。李克强介绍了中国经济形势,指出今年以来,中国经济延续恢复发展态势,主要宏观指标总体处于合理区间。面对新的下行压力,中国将保持宏观政策稳定性,增强针对性,坚持不搞“大水漫灌”,同时有效实施积极的财政政策和稳健的货币政策。今年中国宏观杠杆率明显下降,我们有余地运用多种货币工具,包括降准等,保持流动性合理充裕,持续为市场主体特别是中小微企业降低融资成本,进一步激发市场主体活力。我们将深化“放管服”改革,打造市场化法治化国际化营商环境,吸引更多外资进入中国。

央行决定于2021年12月15日下调金融机构存款准备金率

为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.4%。这样此次降准共计释放长期资金约1.2万亿元。

海关总署:今年前11个月我国进出口总值同比增长22%

海关总署7日发布数据显示,11月份,我国进出口总值3.72万亿元,同比增长20.5%,环比增长11.4%,比2019年同期增长29.6%。今年前11个月,我国进出口总值35.39万亿元人民币,同比增长22%,超过去年全年的32.16万亿元水平,比2019年同期增长24%。其中,出口19.58万亿元,同比增长21.8%,比2019年同期增长25.8%;进口15.81万亿元,同比增长22.2%,比2019年同期增长21.8%;贸易顺差3.77万亿元,同比增加20.1%。

海关总署:11月中国出口钢材436.1万吨

海关总署数据显示,2021年11月中国出口钢材436.1万吨,较上月减少13.9万吨,同比下降0.9%;1-11月中国累计出口钢材6187.5万吨,同比增长26.7%。11月中国进口钢材142.4万吨,较上月增加29.4万吨,同比下降23.0%;1-11月中国累计进口钢材1326.7万吨,同比下降29.6%。11月中国进口铁矿砂及其精矿10495.5万吨,较上月增加1334.5万吨,同比增长6.9%;1-11月中国累计进口铁矿砂及其精矿103836.1万吨,同比下降3.2%。11月中国进口煤及褐煤3505.2万吨,较上月增加811.2万吨,同比增长198.1%;1-11月中国累计进口煤及褐煤29232.1万吨,同比增长10.6%。

11月下旬重点钢企粗钢日产171.69万吨

据中钢协最新数据,2021年11月下旬,重点统计钢铁企业共生产粗钢1716.90万吨、生铁1632.09万吨、钢材1910.94万吨。其中,粗钢日产171.69万吨,环比下降2.61%;生铁日产163.21万吨,环比增长1.59%;钢材日产191.09万吨,环比增长9.47%。2021年11月下旬重点钢铁企业钢材库存量为1248.43万吨,旬环比减少144.29万吨,下降10.36%;比上月底减少36.06万吨,下降2.81%;比年初增加230.62万吨,上升19.84%;比去年同期增加86.33万吨,上升7.43%。

国务院印发通知:严禁下达罚没指标 不得一刀切责令停产停业

国务院日前印发《关于进一步贯彻实施〈中华人民共和国行政处罚法〉的通知》,进一步规范行政处罚的实施。要依法全面正确履行行政处罚职能,坚持执法为民,不得违法实施行政处罚,不得为了处罚而处罚,坚决杜绝逐利执法,严禁下达罚没指标。要规范电子技术监控设备的设置和使用。要坚持宽严相济,不得在未查明违法事实的情况下,“一刀切”实施责令停产停业、责令关闭等行政处罚。要健全法律责任衔接机制,细化责令退赔违法所得制度。

11月乘用车市场零售同比下降12.7%

乘联会:2021年11月乘用车市场零售达到181.6万辆,同比下降12.7%,相较2019年11月下降6%,11月零售总体不强。11月新能源乘用车批发销量达到42.9万辆,环比增长17.9%,同比增长131.7%。1-11月新能源乘用车批发280.7万辆,同比增长190.2%。

统计局:11月PPI同比上涨12.9%

2021年11月份,全国工业生产者出厂价格同比上涨12.9%,环比持平;工业生产者购进价格同比上涨17.4%,环比上涨1.0%。1—11月平均,工业生产者出厂价格比去年同期上涨7.9%,工业生产者购进价格上涨10.7%。

中国11月社会融资规模增量为2.61万亿元

中国11月社会融资规模增量为26100亿元,比上年同期多4786亿元,比2019年同期多6204亿元。预期为26960亿元,前值为15899亿元。其中,对实体经济发放的人民币贷款增加1.3万亿元,同比少增2288亿元;对实体经济发放的外币贷款折合人民币减少134亿元,同比少减313亿元;委托贷款增加35亿元,同比多增66亿元;信托贷款减少2190亿元,同比多减803亿元;未贴现的银行承兑汇票减少383亿元,同比少减242亿元;企业债券净融资4104亿元,同比多3264亿元;政府债券净融资8158亿元,同比多4158亿元;非金融企业境内股票融资1294亿元,同比多523亿元。

中国11月新增人民币贷款1.27万亿

中国11月新增人民币贷款12700亿元,同比少增1605亿元;预期为15550亿元,前值为8262亿元。分部门看,住户贷款增加7337亿元,其中,短期贷款增加1517亿元,中长期贷款增加5821亿元;企(事)业单位贷款增加5679亿元,其中,短期贷款增加410亿元,中长期贷款增加3417亿元,票据融资增加1605亿元;非银行业金融机构贷款减少364亿元。

11月挖掘机销售20444台同比下降36.6%

据中国工程机械工业协会对25家挖掘机制造企业统计,2021年11月销售各类挖掘机20444台,同比下降36.6%;其中国内14014台,同比下降51.4%;出口6430台,同比增长89%。2021年1-11月,共销售挖掘机318746台,同比增长7.66%;其中国内258934台,同比下降2.49%;出口59812台,同比增长95.9%。

11月份汽车销量同比下降9.1%

从中国汽车工业协会获悉,中国11月份汽车销量252.2万辆,环比增长8.1%,同比下降9.1%;1-11月累计汽车销量2348.9万辆,同比增长4.5%。11月乘用车销量219.2万辆,同比下降4.7%。中国11月份新能源汽车销量45万辆,环比增长17.3%,同比增长121.1%。1-11月新能源汽车累计销量299万辆,同比增长166.8%,累计销量渗透率提升至12.7%。

本周,宏观面消息偏暖,主要表现在:1、高层召开会议,定调明年经济工作稳中求进;2、中国经济延续恢复发展态势,总理表态保持宏观政策稳定性;3、货币政策再次调整,年前启动全面降准;4、国务院印发通知,严禁下达罚没指标;5、外贸形势表现不错,前11个月进出口总值增长较快;6、大宗商品价格回落,11月PPI同比涨幅收窄;7、最新金融数据出笼,11月社融与信贷反弹力度低于预期;8、房地产行业政策边际放松,金融机构房地产融资同比环比双升;9、下游需求总体放缓,乘用车和挖掘机销量均有下降。

从行业面看,政策引导的效果还在显现:据海关数据,11月中国出口钢材436.1万吨,较上月减少13.9万吨,同比下降0.9%;1-11月中国累计出口钢材6187.5万吨,同比增长26.7%。11月中国进口铁矿砂及其精矿10495.5万吨,较上月增加1334.5万吨,同比增长6.9%;1-11月中国累计进口铁矿砂及其精矿103836.1万吨,同比下降3.2%。数据显示,在钢材出口量逐月下滑的同时,铁矿石累计进口量也有减少,二者的同步有利于国内钢铁行业重心转向“内循环”。另据中钢协数据,11月下旬重点统计钢铁企业粗钢日产171.69万吨,环比下降2.61%;截至11月下旬,企业钢材库存量为1248.43万吨,旬环比减少144.29万吨,下降10.36%。根据西本归总的历史数据,11月下旬,重点钢企粗钢日均产量不仅创下年度新低,更是2017年3月上旬以来的最低;在粗钢产量下降的同时,企业库存也终结了连续两旬的回升,产量和库存同步下降为近期钢厂挺价创造了条件。

回首本周,期货冲高回调,现货区间震荡,钢厂继续抬价,市场情绪摇摆。从行情走势看,全国各地有所不同:在北方,厂家维持强势,市场波动不大;在南方,期货起伏不定,现货先扬后抑;南北市场彼此制约,区域价差并不明显。总体来看,北方需求下降,冬储成本偏高;南方需求平缓,价格涨跌频繁。本周黑色系期货拉高受阻,现货市场跟涨追跌,原料价格稳中微调,终端需求不及预期,商家仍在等待方向。

期货引导情绪,现货上下调整,厂家不愿让步,需求难以放大,这是本周市场的主要特色;接下来,预计终端需求继续分化,投机需求保持谨慎,资本市场不会平静,现货价格还将摇摆。可以看到,当前钢价处于“徘徊”阶段:供给很难放大,原料价格偏强,需求力度不足,厂商不停试探。

对于上海地区而言,市场行情比较纠结:期货拉升,现货求涨;期货回落,现货疲弱。当前的利好因素主要有:供给尚未放量,库存压力不大,钢厂不甘让步;利空因素主要是:资金回笼较慢,需求很难释放,投机气氛不佳。笔者以为,本周钢价区间整理,既是受到期货市场的引导,更是受到成交的影响,预计下周上海市场价格还会延续这样的趋势。需要关注的是:期货的变化,库存的增减,需求的多少。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息