每周预警

11月12日西本钢材价格指数走势预警报告

2021年11月12日16:32 来源:西本资讯

本期观点: 情绪修复 反复震荡

时间:2021-11-8—2021-11-12

预警色标:蓝色

●市场回顾:资本市场引导,钢价巨幅震荡;

●成本分析:原料继续大跌,成本重心下移;

●供需分析:需求略有恢复,社会库存下降;

●宏观分析:房产融资环境好转,地方债发行提速。

●综合观点:本周,国内建筑钢市场行情可谓跌宕起伏:黑色系期货破位后反弹,现货价格波澜壮阔,整体呈现频繁起落态势。回顾本周,市场供需两弱格局没有根本性的改变,价格涨跌更多受到资本市场的引导:前半周,市场价格一度走高,但受到大范围强冷空气影响,刚性需求受到抑制,叠加期货市场下探,价格迅速由强转弱;后半周,市场炒作房地产融资环境回暖,各地钢厂纷纷“救市”,黑色系期货迅速反弹,市场情绪得到提振,现货价格再次回升。对于下周行情走势,市场预期比较迷茫,我们梳理脉络如下:一方面,经过前期几轮下跌之后,市场阶段性底部若隐若现,价格继续破位的可能性不大;另一方面,钢价大跌倒逼原料降价,焦炭开启提降之旅,废钢遭到持续压制,成本重心整体下移。与此同时,资本市场不乏新的“故事”,局部地区需求还有一定韧性,虽然“北材南下”的节奏有所加快,但有些地方仍有规格缺货现象。我们认为,现货市场已经进入大跌后的修复期,任何风吹草动都会引起“共鸣”,综合判断,我们对下周市场行情持中性评价——蓝色预警:情绪修复,反复震荡。具体来说,西本钢材指数下周将在5020-5150元的区间运行。

一、行情回顾

1、西本钢材指数

2、本周上海螺纹钢价格情况

本周申城建筑钢价格宽幅震荡,截至11月12日,西本指数报在5090,较上周末下跌60。

本周,国内建筑钢行情跌宕起伏,以申城为例,价格呈现频繁的大起大落:周一,市场大幅高开,但后继乏力;周二,市场迅速转弱,价格整体回调;周三,黑色系期货重挫,市场大幅下行;周四,期螺止跌反弹,现货先抑后扬;周五,期螺再现调整,现货盘中松动。本周国内螺纹钢产量小幅下滑,而需求端环比增量,国内建筑钢社会库存延续下降,但因为钢价持续走弱,部分厂区库存开始累积。总体来看,后期供应量难以提升,但区域需求分化明显,预计供需失衡状况不会出现。

3、全国市场方面

根据西本资讯监控的数据显示,本周国内建材价格震荡下行,具体来看:

北京市场:本周北京市场累计下跌230元/吨左右。现河北钢铁HRB400EФ12-Ф14mm螺纹4670-4900元/吨,HRB400EФ16mm螺纹4630元/吨左右,HRB400EФ18-25mm螺纹4540-4560元/吨;HRB400Ф8-10mm盘螺报价4940-4970元/吨。

周初,受大雪天气影响,市场交易气氛低迷,贸易商小幅降价促销;随后,在期螺大跌拖累下,市场恐慌情绪加剧,贸易商混乱杀跌,累计跌幅350元/吨;周四后,在期螺反弹带动下,低价资源反弹120元/吨。库存方面,因经销商消极备货,加之不利天气影响,本周库存下降8万吨至40万吨左右。考虑到当前北京市场供需双弱,杀跌情绪得到一定宣泄,预计下周北京市场波动缩小。

杭州市场:本周杭州市场宽幅震荡,整体呈现大起大落态势,现沙钢16-25mm螺纹钢主流报价在4800元/吨,永钢、中天等同规格资源4760-4800元/吨;永钢、中天、沙钢等盘螺价格5200元/吨左右;合格品螺纹售价在4700-4750元/吨,盘螺5000元/吨左右。

周初,期螺走势偏弱,工地减少采购,市场出货不畅,钢价小幅下调;周三,黑色系期货集体大跌,市场情绪失控,钢价呈现“踩踏”式暴跌;周四,随着主导钢厂价格出笼,期螺大幅反弹,市场价格大幅拉升;周五,期螺再次走弱,市场价格盘中回落。库存方面,本周杭州螺纹钢库存量41.9万吨,周环比下降4.5万吨。在资本市场的扰动下,预计下周杭州市场还会有起落。

广州市场:本周广州市场建材价格先抑后扬。现螺纹钢韶钢Ф18-25mmHRB400E规格主流报价在5160元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格报价在5130-5160元/吨;韶钢HPB300Ф6-10mm高线主流价格5320-5380元/吨;广钢、珠海粤钢、湘钢同规格售价5260-5360元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价5170-5200元/吨。

据市场反馈,周初,期货市场大跌,周边区域降价,本地市场价格明显走低;随后,终端需求偏淡,贸易商竞相压价,市场报价继续下跌;周三以后,传闻推动期螺反弹,市场低价资源迅速反弹,出货量也有提升。综合来看,目前市场情绪波动频繁,终端需求表现一般,而外地资源流入的速度加快,预计下周广州市场建材价格震荡运行。

二、成本分析

1、本周钢厂调价

上半周,国内大部分区域主导钢厂出厂价格下调,且跌幅较大;周四以后,部分地区钢厂出厂价有所上调。

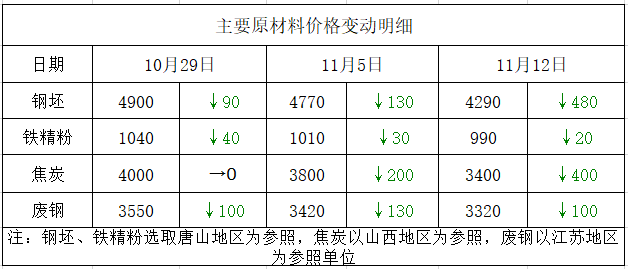

2、原材料

本周国内原料价格整体下跌,其中部分品种跌幅较大,具体来看:

钢坯市场:本周国内钢坯价格暴跌,唐山普方坯含税价报4450元/吨,较上周末下跌320元/吨,较上月末下跌450元/吨。库存方面,11月12日,唐山象屿正丰库钢坯库存6.29万吨,减0.36万吨;海翼宏润库钢坯库存12.57万吨,减0.25万吨;物产震翔钢坯库存4.35万吨,减0.26万吨;三大仓库钢坯库存合计23.21万吨,环比减少0.87万吨。上半周,受期货和钢价集体大跌拖累,钢坯市场情绪恐慌,中间商降价抛货,钢坯厂家被迫结束锁价,出厂价格大跌;周四以后,期螺呈现修复,钢坯价格止跌盘整,目前,原料成本下移,但钢坯厂商缺少利润,预计下周钢坯价格波动空间不大。

焦炭市场:本周国内焦炭市场价格加速下跌,累计跌幅达400元/吨。受国内钢价一度下挫影响,钢厂向上游施压,接连提降焦价,目前已经执行三轮。受钢厂打压,焦企基本处于亏损状态,但随着炼焦煤价格的走弱,焦炭成本支撑不再,焦企选择降价出货。钢厂方面,近期局部检修、减产力度加大,对焦炭需求减弱,仍有提降的意愿。考虑到当前钢价有所止跌,而焦企亏损面加大,预计下周国内焦炭市场跌势趋缓。

废钢市场:本周,国内废钢市场价格下跌100-200元/吨。具体表现为:华东地区,继上周大幅下跌后,贸易商继续大力出货,本地钢厂继续打压废钢收购价,其中,沙钢累计下调100元/吨,带动其他钢企跟跌100-200元/吨。北方地区,上周大跌200-300元/吨后,贸易商收废不积极,外加雨雪天气影响运输,钢厂到货量大降;但钢厂继续下调废钢收购价50-150元/吨。考虑到国内钢价低位回涨,钢厂库存废钢得到消化,预计下周国内废钢市场止跌反弹运行。

铁矿石市场:本周进口矿市场价格大跌,截止11月12日,青岛港61.5%PB粉报价620元/吨,周环比大跌77元/吨。库存方面,主要港口矿石库存15006万吨,周环比增加302万吨。供应方面,上周澳洲和巴西铁矿发运总量2545万吨,环比增加75万吨;本周国内45港口到港量3018万吨,环比增加108万吨。需求方面,本周样本高炉开工率71.59%,环比增加0.69%,同比去年下降14.74%。近日原料价格下跌明显,钢厂采购量增加,考虑到港口库存升至高位,粗钢产量受到压制,预计下周进口矿价格区间震荡。

海运市场:11月11日,波罗的海干散货运价指数(BDI)收报2844点,较上周同期上涨75点,涨幅2.7%。11月5日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1406.12点,较10月29日下调2%。11月11日,上海航运交易所发布的煤炭货种运价指数报收1499.59点;11月10日,沿海金属矿石货种运价指数报收1333.77点。目前,海运价格呈止跌反弹态势,预计下周BDI指数小幅波动。

三、供给和需求分析

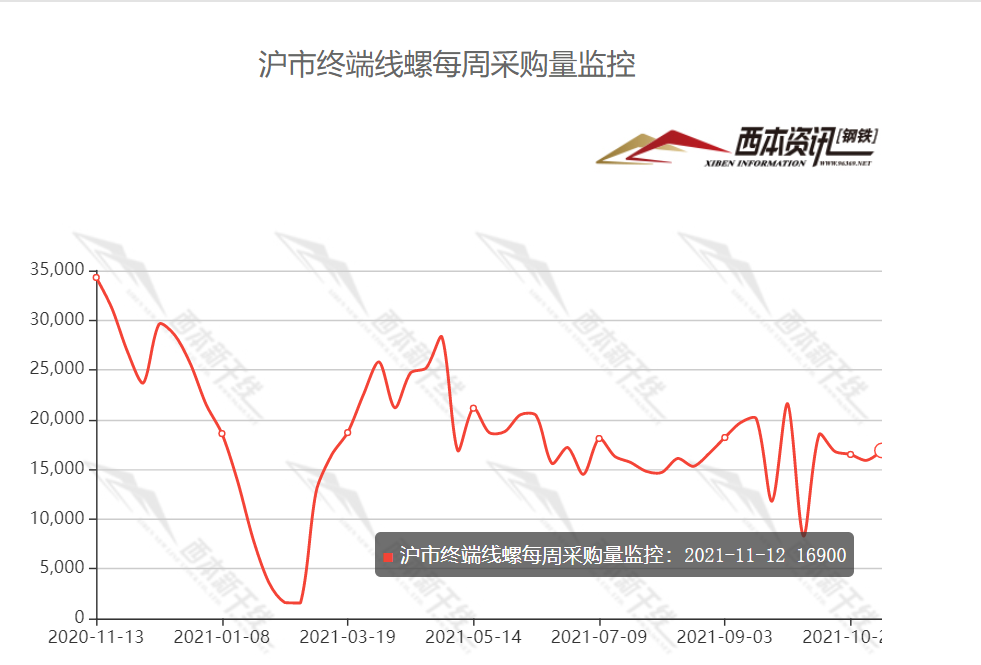

西本资讯跟踪的数据显示,本周国内各地终端需求分化,但日均成交量环比小幅上升。其中,北方多地需求几乎停滞,需求萎缩;南方地区天气晴好,需求有所恢复。同时,在钢价杀跌之后,投机需求也有所介入。考虑到钢价已经大幅下跌,终端会有正常备货,预计下周南方地区需求保持韧性。

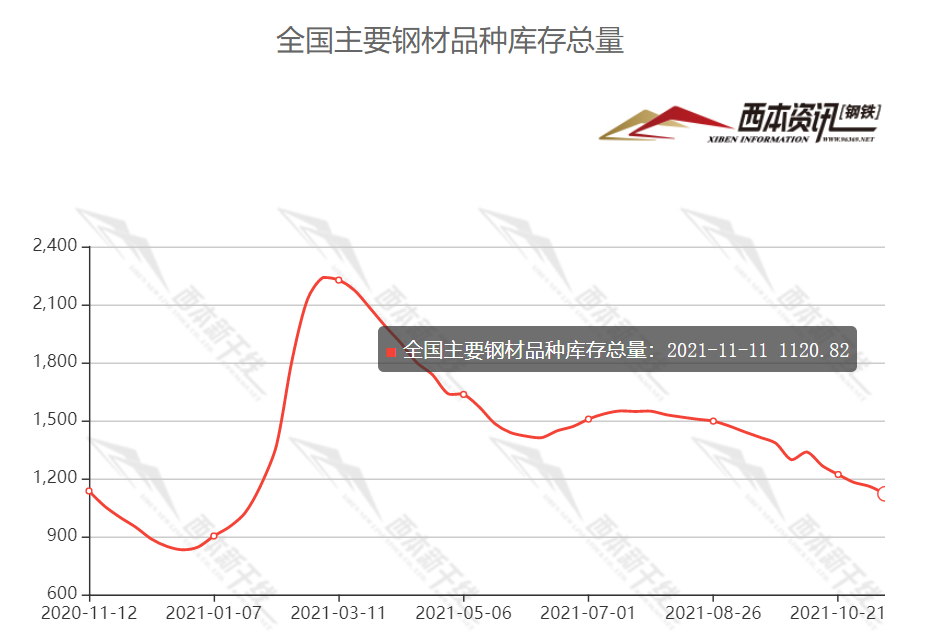

库存方面,本周沪市螺纹钢库存22.18万吨,环比上周减少1.79万吨;从全国库存统计来看,主要城市螺纹钢库存环比减少31.85万吨,线材库存环比减少0.28万吨。本周贸易商消极进货,国内建筑钢社会库存继续下降,厂区库存逐渐累积。考虑到钢厂主动减产,预计后期供给端维持弱势,而需求端在钢价下跌后稳步释放,因此库存拐点会延后。

四、消息方面

1. 房地产市场融资环境有所恢复

业内人士指出,此次房地产企业代表座谈会可以被看作是房企融资环境松动的新信号,近期或有房企在公开市场发债融资,“现在对房地产企业来说,保持现金流的稳定至关重要,只要增量融资的渠道能打开,企业的流动性就会得到改善。”

2.地方债发行创年内新高,多地启动明年申报工作

日前,财政部政府债务研究和评估中心发布2021年10月地方政府债券发行情况,10月各地组织发行新增地方政府债券6144亿元,创下年内新高。随着全年地方债发行工作接近尾声,各地纷纷加快新增专项债发行步伐,提前启动2022年专项债申报工作。

3. 多方密集部署,工业绿色发展支持政策加码

据悉,近期多方密集部署,加快推动工业领域绿色低碳发展。11月9日,国家发展改革委等十部门印发《“十四五”全国清洁生产推行方案》提出,到2025年工业领域清洁生产全面推行。工信部等部门将加快推进绿色制造工程,发展绿色低碳产业,大力推动制造业节能技术和产品应用。央行8日正式推出碳减排支持工具,为工业减排提供相应的金融支持。

五、综合观点

本周,国内建筑钢市场行情可谓跌宕起伏:黑色系期货破位后反弹,现货价格波澜壮阔,整体呈现频发起落态势。回顾本周,市场供需两弱格局没有根本性的改变,价格涨跌更多受到资本市场的引导:前半周,市场价格一度走高,但受到大范围强冷空气影响,刚性需求受到抑制,叠加期货市场下探,价格迅速由强转弱;后半周,市场炒作房地产融资环境回暖,各地钢厂纷纷“救市”,黑色系期货迅速反弹,市场情绪得到提振,现货价格再次回升。对于下周行情走势,市场预期比较迷茫,我们梳理脉络如下:一方面,经过前期几轮下跌之后,市场阶段性底部若隐若现,价格继续破位的可能性不大;另一方面,钢价大跌倒逼原料降价,焦炭开启提降之旅,废钢遭到持续压制,成本重心整体下移。与此同时,资本市场不乏新的“故事”,局部地区需求还有一定韧性,虽然“北材南下”的节奏有所加快,但有些地方仍有规格缺货现象。我们认为,现货市场已经进入大跌后的修复期,任何风吹草动都会引起“共鸣”,综合判断,我们对下周市场行情持中性评价——蓝色预警:情绪修复,反复震荡。具体来说,西本钢材指数下周将在5020-5150元的区间运行。[文]西本特邀撰稿人2021/11/12

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-162023年6月16日西本钢材价格指数走势预警

· 2023-06-092023年6月9日西本钢材价格指数走势预警

· 2023-06-022023年6月2日西本钢材价格指数走势预警

· 2023-05-192023年5月19日西本钢材价格指数走势预警

· 2023-05-122023年5月12日西本钢材价格指数走势预警

· 2023-04-212023年4月21日西本钢材价格指数走势预警

· 2023-04-142023年4月14日西本钢材价格指数走势预警

· 2023-04-072023年4月7日西本钢材价格指数走势预警

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行