西本要闻

2021年9月钢铁PMI显示: 行业运行依然偏紧 供需格局有所转变

2021年09月30日09:00 来源:西本资讯

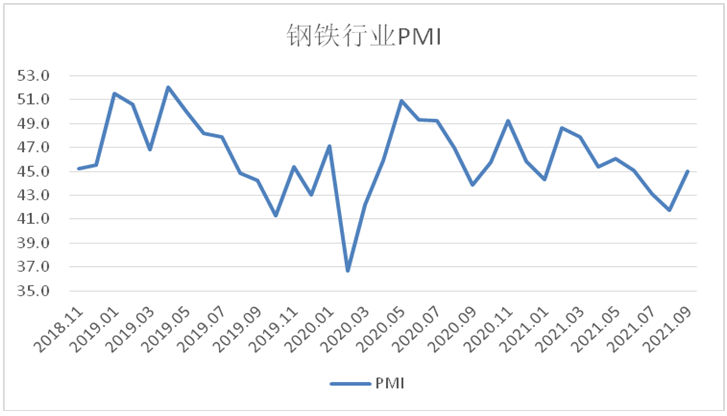

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,9月份为45.0%,环比上升3.2个百分点,钢铁行业运行依然偏紧。分项指数显示,本月在钢铁限产和能耗双控等措施的作用下,钢铁生产继续放缓,带动铁矿石采购量减少,铁矿石价格下降。市场需求有所改善,支撑钢材价格上涨。综合来看,目前钢铁市场供需格局有所转变。预计10月份,钢材生产继续下行,市场需求恢复进程放缓,钢材价格或继续上涨,原材料价格有上行空间。

图1 2018年以来钢铁行业PMI变化情况

9月份钢材市场的焦点依旧集中于生产端,受钢铁限产和能耗双控等政策带动,钢厂生产继续偏紧。9月份是钢市的传统旺季,供需两端通常有一定程度释放,但今年由于多地执行限产,加上本月能耗双控政策的落实,本月钢厂生产继续收紧,生产指数为46.0%,环比虽回升2个百分点,仍连续第3个月保持在收缩区间,显示生产持续下降。据中钢协数据统计,9月中旬,重点统计钢铁企业累积日产粗钢202.66万吨,环比下降7.18%,同比下降6.08%;日产生铁180.67万吨,环比下降7.76%,同比下降4.50%;日产钢材194.25万吨,环比下降8.99%,同比下降7.04%。生产下降带动钢厂原材料采购活动相应放缓,采购量指数为39.7%,连续2个月位于40%以下。

短期来看,钢铁限产和能耗双控政策给钢企生产带来一定影响,但长期来看,这些政策对行业的长远良性发展具有较强的促进作用,压缩产能产量,控制行业能耗,有助于从根源上优化产品结构,提高冶炼效率,增强企业竞争力,实现行业的绿色发展。

图2 2018年以来钢铁生产指数变化情况

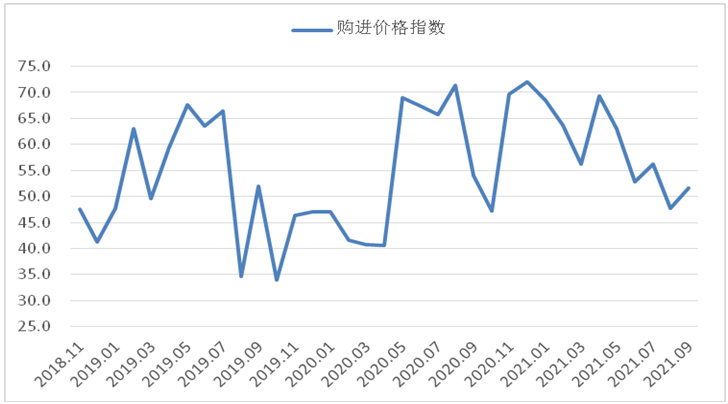

原材料价格明显分化,钢厂成本有所上升。9月份以来,铁矿石价格延续之前的下降态势,最近3个月已经从最高点跌去60%,主要原因还是国内钢铁压缩产能,导致铁矿石需求端下降,铁矿石价格快速回落。不同于铁矿石,焦炭价格在9月份整体保持高位运行。在环保限产导致煤炭供给紧张的情况下,焦炭价格在9月上半月一直处于上涨趋势,下旬时在全国范围的能耗双控限产影响下,下游企业需求下降,焦炭价格相应高位回落,但整体来看仍保持在较高水平。不止焦炭,其余原材料价格也均有不同程度上涨,导致在铁矿石价格下降的情况下,企业炼钢成本不降反升,本月购进价格指数为51.6%,较上月上升3.9个百分点。

图3 2018年以来钢铁购进价格指数变化情况

淡季和疫情因素趋于消退,钢材市场需求有所改善。9月份,国内疫情得到有效控制,旺季特征也有所显现,带动市场需求有所改善。新订单指数为39.0%,较上月上升7.4个百分点,虽仍处于收缩区间,但指数明显上升表明需求有回升迹象。据上海卓钢链调查,当前国内整体需求有所恢复,但供应端限产趋严,市场供需格局转变。从监测的沪市终端线螺采购数据来看,9月份终端日均采购量环比上升12.58%,成交逐步回暖。钢铁出口则持续走低,出口退税取消后出口成本上升,加上国内钢材需求上升而产量下降,带动钢材出口连续下降。9月新出口订单指数为39.5%,连续3个月低于40%。

图4 2018年以来钢铁新订单和新出口订单指数变化情况

供需格局转变带动钢价走强,炼钢利润有所上升。9月份市场需求逐步回升,而钢材产量有所抑制,钢市供需格局有所变化,市场有向卖方市场转变趋势,对钢材价格有所支撑。上海卓钢链数据显示,9月1日上海螺纹钢价格指数为5211元/吨,之后一路上行,至9月27日为月内达到月内最高点5798元/吨。比较来看,虽然9月份炼钢成本较上月有所上升,但由于成材的价格上涨更为明显,企业炼钢利润依旧呈现上升态势。

图5 2018年以来上海螺纹钢价格指数变化情况

预计10月份,“能耗双控”力度减弱概率不大,全年限产目标坚定,市场供给将继续受限。从全年钢铁产量同比不增的目标来看,目前的生产仍有下降空间,加上在当前大宗商品价格过高的情况下,为了保证长期稳定发展势头,减轻企业负担,各地采取的“能耗双控”措施或将持续一段时间。预计后期钢厂生产或将进一步收紧。

市场需求恢复进程或有一定放缓,但降幅要小于供给端。当前经济扩张动能放缓,国内资金面持续收紧趋势明显,1-8月份,房屋新开工面积下降3.2%;房地产开发企业土地购置面积同比下降10.2%;土地成交价款下降6.2%。结合来看当前房地产市场面临一定困境,对大宗商品市场的需求支撑也将难有明显的改善效果。汽车行业受芯片影响,产能释放增量或有限。但从往年来看,国庆节后才是下半年传统旺季需求最好的时段。地方债发行余额充足,基建等重大项目有望加速运行,船舶和集装箱行业将延续快速增长态势。整体来看,预计10月份,市场需求恢复进程或有一定放缓,但降幅要小于供给端。

钢价预计继续上行,企业成本也将保持上升。10月份,由于预计需求端降幅要小于供给端,卖方市场或进一步强化,钢材价格预计继续上涨。原材料成本方面,铁矿石经历了大幅下跌后,后期有望小幅反弹,而当前焦炭短缺问题依然存在,虽然9月末经历了一次高位回调,但供需关系难以改变,其价格或继续保持高位运行。整体来看,10月份钢企原材料和产成品价格或继续同步上升。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨