西本要闻

[库存看市场]供应整体缩减,预期扰动钢价

2021年09月25日07:09 来源:西本资讯

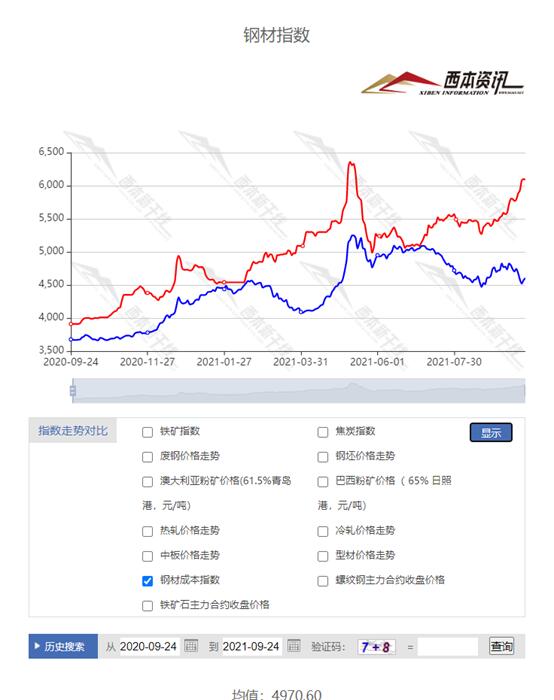

本周(9月22日—9月24日),西本钢材指数收在6090元/吨,周环比上涨160元。西本资讯监测的数据显示,截止9月24日,全国61个主要市场25mm规格三级螺纹钢平均价格为5872元/吨,周环比上涨131元/吨;高线HPB300φ6.5mm为6182元/吨,周环比上涨125元/吨。

本期,全国各地市场建筑钢材价格大幅上涨:其中,东北、西北、华北钢厂追涨,市场价格走高;华东、华中、华南、西南厂商携手,市场报价拉升。本周西本钢材指数上涨,成本指数回升,但前者涨幅更大,表明钢厂利润空间扩大;本周螺纹钢期货起伏频繁,现货市场先扬后抑。

期货方面,本周黑色系主力合约表现分化:铁矿石低位反弹,焦炭区间起伏,热卷震荡下行,螺纹冲高回落。其中,热卷2201合约周五夜盘收5601元,较上周五日盘下跌76元/吨;螺纹钢RB2201合约周五夜盘收在5499元/吨,较上周五日盘上涨21元/吨;从全周走势情况看,原料端(铁矿和焦炭)难以大跌,成材端(螺纹和热卷)方向不明。

回首本期,消息面相对中性,原料市场涨跌不一,螺纹现货拉高调整,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

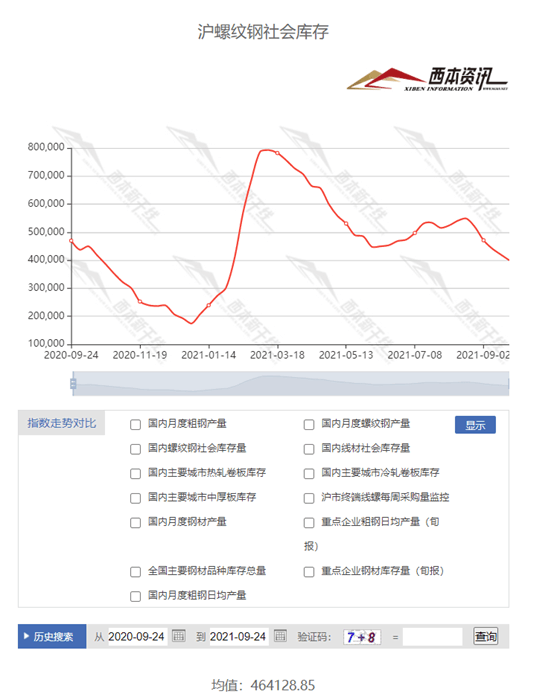

据西本资讯库存监测数据显示:截至9月23日,沪市螺纹钢库存总量为39.97万吨,较上周减少2.06万吨,减幅为4.9%,上海地区库存连续第五周回落,环比降幅略有扩大;目前库存量较上年同期(9月24日的46.98万吨)减少7.01万吨,减幅为14.92%。本周库存下降,主要原因是入库资源不多,加之库存顺利向周边市场分流。

本期,西本资讯监测的沪市线螺周终端采购量为1.18万吨,环比上周减少41.29%;本周终端采购量环比大降,主要原因是本周只有3个工作日,如果换算成单日水平,则略高于上周日均水平。从历史数据看,本期终端采购量平缓,预计后期会有波动。

本期西本钢材指数环比上行,市场价格整体拉升:周三,大幅上扬;周四,小幅上调;周五,高位回落。当下上海市场现状是:社会库存继续下降,终端需求增量不多;限产减供深入人心,商家期待高价出货。目前市场行情处于“彷徨”状态,预计下周西本钢材指数波动。

二、库存总结分析

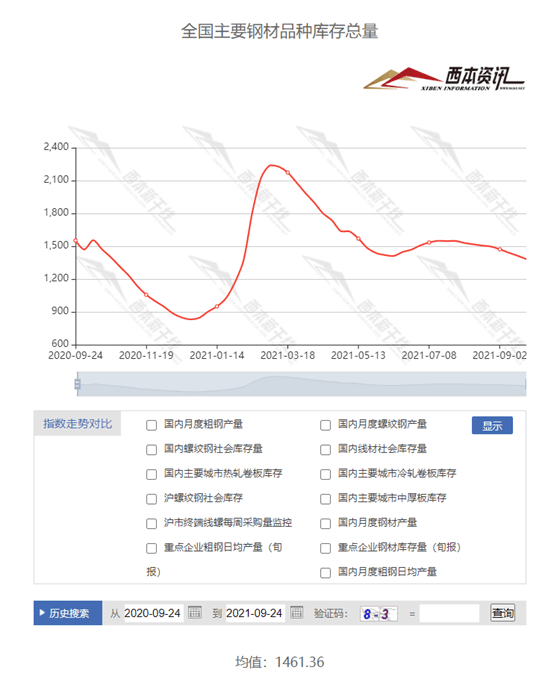

本期全国35个主要市场样本仓库钢材总库存量为1382.54万吨,较上周减少30.27万吨,减幅为2.14%,全国样本仓库钢材库存总量连续第八周下降。主要钢材品种中,螺纹钢库存量为710.04万吨,环比上周减少27.24万吨,减幅为3.69%;线盘总库存量为161.01万吨,环比上周减少2.08万吨,减幅为1.28%;热轧卷板库存量为276.41万吨,环比上周增加0.18万吨,增幅为0.07%;冷轧卷板库存量为118.63万吨,环比上周减少0.51万吨,减幅为0.43%;中厚板库存量为116.45吨,环比上周减少0.62万吨,减幅为0.53%。

据西本资讯历史数据,当前库存总量较上年同期(2020年9月24日的1553.3吨)减少170.85万吨,减幅为11%。分品种看,本期五大品种库存中,除热卷库存微幅增加,螺纹、线材、冷卷、中板库存均为减少。

本周,华东区域建筑钢价格波动加剧,除江西市场环比下跌外,其它区域呈现稳中上行,上海市场涨幅最大。目前,安徽、上海市场价格处于第一梯队,江苏、浙江市场紧随其后,福建和江西市场价格最低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在5450-5850元/吨,环比上周六有上下50元/吨的波动。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

第二轮第四批中央生态环境保护督察全面进入下沉工作阶段

生态环境部消息,经党中央、国务院批准,第二轮第四批7个中央生态环境保护督察组于2021年8月26日至8月31日陆续进驻吉林、山东、湖北、广东、四川五个省和中国有色矿业集团、中国黄金集团两家央企开展督察。截至目前,各督察组全面进入下沉工作阶段。在下沉工作阶段,各督察组根据前一阶段督察掌握的情况和聚焦的问题线索,深入基层、深入一线、深入现场,采取暗查暗访和蹲点调查等方式开展工作。

乘联会:9月狭义乘用车零售预计158.0万辆

乘联会消息,9月狭义乘用车零售销量预计158.0万辆,同比下降17.4%。车市发展受到芯片供应不足的影响,年内不确定性进一步加大。

80家上市房企手持现金五年来首次下降

日前,克而瑞研究中心发布的一则关于2021年上半年房企偿债能力报告显示,2021年上半年末80家重点上市房企的现金持有量为31977亿元,较2021年初微降0.2%,这是近五年来首次出现下降。截至6月末,80家重点房企的总有息负债规模为71185亿元,有息债规模保持7万亿元以上,较期初增长0.4%,增速较2020年的5.4%继续下滑。

中秋楼市交易情绪低落

根据中指研究院公布的数据,今年“中秋”期间(9月19日-21日),部分重点监测城市商品住宅成交面积较去年同期下降69%,与去年“中秋”假期低基数相比,亦下降39%。中指研究院指数事业部研究副总监陈文静指出,主要原因在于房地产监管环境依旧较严,多地调控政策逐渐显效,导致购房者置业意愿快速下滑,市场观望情绪浓厚,商品住宅成交规模有所下降。

李克强:大宗商品价格上涨多等问题 国家会更加注重用市场化办法稳定价格

9月16日至18日,国务院总理李克强在广西壮族自治区党委书记鹿心社和自治区主席蓝天立陪同下,在玉林、南宁考察。他强调,要贯彻新发展理念,构建新发展格局,大力推进改革开放,保持经济运行在合理区间,增进民生福祉,推动高质量发展。李克强到玉柴集团考察,得知企业从国家税费减免中获益很大,他说,减税降费就是要让企业轻装前行,企业发展好了,可为国家作更大贡献。你们反映的大宗商品价格上涨多等问题,国家会继续多措并举,更加注重用市场化办法稳定价格。针对国内外经济形势变化,宏观政策要围绕市场主体需求精准实施,稳定合理预期,保持经济平稳运行。

中钢协:9月份钢材价格由降转升

进入9月份以来,钢材价格由降转升,总体呈小幅波动走势。受国际环境日趋严峻、国内经济增速放缓等因素影响,后期国内市场钢材需求强度有所减弱;受限产措施影响,钢材产量持续下降,市场供需基本平稳,后期钢价有望呈小幅波动走势。后续仍需关注的主要问题:一是粗钢产量降幅较大,后期供需两端保持平稳至关重要。二是焦煤、焦炭价格大幅上涨,企业降本增效压力仍在。

李克强主持召开国务院常务会议

国务院总理李克强9月22日主持召开国务院常务会议,要求做好跨周期调节,稳定合理预期,保持经济平稳运行;审议通过“十四五”新型基础设施建设规划,推动扩内需、促转型、增后劲;部署加快中小型病险水库除险加固,提升供水和防灾减灾能力。要求更多用市场化办法稳定大宗商品价格,保障冬季电力、天然气等供给研究出台进一步促进消费的措施,更好发挥社会投资作用扩大有效投资,保持外贸外资稳定增长,确保经济运行在合理区间。

LPR连续第17个月维持不变

中国9月1年期贷款市场报价利率(LPR)为3.85%,预期为3.85%,上月为3.85%;5年期贷款市场报价利率为4.65%,预期为4.65%,上月为4.65%;均为连续第17个月维持不变。

多地发文规范房地产市场

自今年7月份住建部等八部门联合印发《关于持续整治规范房地产市场秩序的通知》以来,一场声势浩大的楼市三年整治行动正在全国范围内展开。中秋小长假的前一天,江西省住建厅正式对外发布《江西省持续整治规范房地产市场秩序三年行动方案》。据不完全统计,在此之前,已有云南省、海南省、广东省、河北省、安徽省、福建省以及淄博市、苏州市、呼和浩特市等地区,相继发文整治规范房地产市场秩序。从内容看,房地产开发、房屋买卖、住房租赁以及物业服务是整治重点。

集中供地市场或迎“拐点”

近日,为期三天的苏州、成都第二轮集中土拍收官,与第一轮集中供地市场火热不同的是,本轮土拍热度不高,溢价率较首轮有所下降,尤其是青岛、济南、天津、沈阳等低热城市,底价成交成为二轮集中土拍的主旋律,土地流拍也明显增多。

两高行业产能受限

江苏、云南、浙江、广西……近期多地停工、停产情况备受关注。全国范围内,众多行业企业受能耗双控、供电紧张等因素影响,产能大幅缩减。部分地区“一刀切”的政策令企业难以适应,生存面临挑战。部分行业甚至面临政策“打架”困局。现实情况看,当前国内能耗双控等政策,仍在加剧商品供给缩减带来的价格飞涨。保障经济稳定运行与推进减碳目标实现的政策之间,需要有一个平衡点。

人民银行:落实3000亿元支小再贷款政策

人民银行9月23日召开电视会议,推动常备借贷便利操作方式改革,落实3000亿元支小再贷款政策。会议指出,人民银行安排3000亿元支小再贷款额度是落实国务院常务会议部署、进一步加大对小微企业支持力度的重要举措,有利于保障小微企业正常生产经营,增强信贷总量增长的稳定性。

中钢协:主要用钢行业运行月报

中钢协数据显示,1-8月,钢铁下游行业运行总体保持增长,增速继续下行,部分指标同比下降。受疫情反复、高温多雨、出口降速等因素影响,8月下游需求总体下降,房地产行业投资和施工增速继续回落;基建投资继续下降,降幅有所收窄。

9月中旬重点钢企粗钢日均产量199.14万吨

重点统计钢铁企业共生产粗钢1991.35万吨、生铁1784.88万吨、钢材1929.11万吨。其中,粗钢日产199.13万吨,环比下降2.62%;生铁日产178.49万吨,环比下降1.78%;钢材日产192.91万吨,环比下降0.24%。2021年9月中旬重点钢铁企业钢材库存量为1330.24万吨,旬环比减少2.14万吨,下降0.16%;比上月底减少12.47万吨,下降0.93%。

本周,宏观面消息整体平淡,主要表现在:1、国务院召开常务会议,要求做好跨周期调节;2、高层关注大宗商品波动,提出采用市场化手段稳定价格;3、央行利率无意调整,LPR连续17个月不变;4、深入基层暗查暗访,环保督察工作进入下沉阶段;5、多地发文规范房地产市场,中秋楼市交易情绪低落;6、调控效应愈发明显,集中供地市场或迎“拐点”;7、拉闸限电范围扩大,更多行业产能受限;8、芯片依然供应不足,乘用车销量预计下降。

从行业面看,供应缩减还在持续。据中钢协数据,9月中旬,重点企业粗钢日产199.13万吨,环比下降2.62%;生铁日产178.49万吨,环比下降1.78%;钢材日产192.91万吨,环比下降0.24%;截至9月中旬,重点钢铁企业钢材库存量为1330.24万吨,旬环比减少2.14万吨,下降0.16%;比上月底减少12.47万吨,下降0.93%。——这是重点钢企粗钢日均产量连续第三旬下降,并创下年度新低,该数值也是2020年4月中旬以来最低水平;与产量下降对应的,是企业库存也创下本年度最低,不过环比降幅明显收窄。在供给端缩减的同时,下游行业也受到了抑制:据媒体报道,近期,全国范围内众多企业受能耗双控、供电紧张等因素影响,导致产能大幅缩减,部分地区采取“一刀切”的方式拉闸限电,将对经济稳定运行带来负面冲击。目前,供需两端均呈现超常规压减状态,后期需要警惕政策纠偏带来的影响。

回首本周,期货一度拉高,现货大幅推涨,钢厂摇旗呐喊,市场兴奋异常。从行情走势看,全国各地集体行动:在北方,钢厂补涨积极,市场报价跟随;在南方,限产继续进行,价格顽强推高;南北市场相互配合,区域价差迅速修复,“以强带弱”的格局显现。总体来看,北方需求平缓,钢厂负责推涨;南方供应减量,预期拉高报价。本周黑色系期货起落频繁,现货市场追涨跟跌,铁矿价格大幅反弹,终端需求相对平缓,商家期待高位出货。

期货上上下下,限产提振信心,钢厂推升价格,需求尚未放量,这是本周市场的主要特色;接下来,预计终端需求仍有反复,投机需求趋向谨慎,资本市场不会平静,出厂价格依然偏强。可以看到,当前钢价处于“兑现”阶段:供应受到抑制,炒作有所收敛,厂商相互配合,静待用户买单。

对于上海地区而言,市场行情处于摇摆状态:期货不弱,现货更强;期货调整,现货观望。当前的利好因素主要有:供应保持弱势,钢厂价格强势,库存逐步消化;利空因素主要是:政策风向不明,期货波动加剧,需求没有放量。笔者以为,本周钢价继续推高,是延续了节前的上涨动能,拉闸限电再次助力,钢厂趁势跟风,市场积极配合,唯有刚性需求力度不足。预计下周上海市场高位出货,期间需要关注的是:政策的动向,期货的涨跌,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息