西本要闻

[库存看市场] 限产扰动加码,钢价继续上行

2021年09月18日16:22 来源:西本资讯

本周(9月13日—9月18日),西本钢材指数收在5930元/吨,周环比上涨210元。西本资讯监测的数据显示,截止9月18日,全国61个主要市场25mm规格三级螺纹钢平均价格为5741元/吨,周环比上涨130元/吨;高线HPB300φ6.5mm为6056元/吨,周环比上涨125元/吨。

本期,全国各地市场建筑钢材价格继续上涨:其中,东北、西北、华北钢厂推高,市场震荡上行;华东、华中、华南、西南炒作限产,厂商协力涨价。本周西本钢材指数上涨,成本指数下跌,表明钢厂利润空间扩大;本周螺纹钢期货远近合约分化,现货市场跟强不跟弱。

期货方面,本周黑色系主力合约整体走弱:铁矿石继续走低,焦炭高位回落,热卷震荡下行,螺纹拉高回调。其中,热卷2201合约周五日盘收5677元,较上周五夜盘下跌243元/吨;螺纹钢RB2201合约周五日盘收在5478元/吨,较上周五夜盘下跌206元/吨;从全周走势情况看,原料端(铁矿和焦炭)失去支撑,成材端(螺纹和热卷)形成联动。

回首本期,消息面缺少利好,原料市场涨跌互现,螺纹现货继续推涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯库存监测数据显示:截至9月16日,沪市螺纹钢库存总量为42.03万吨,较上周减少2.14万吨,减幅为4.84%,上海地区库存连续第四周回落,环比降幅继续收窄;目前库存量较上年同期(9月17日的46.15万吨)增加4.12万吨,增幅为8.93%。本周库存下降,主要原因是入库资源减少,加之涨价提升了出库速度。

本期,西本资讯监测的沪市线螺周终端采购量为2.01万吨,环比上周增加2.03%;本周终端采购量环比上升,主要原因是本周有6个工作日,如果换算成单日水平,则略低于上周。从历史数据看,本期终端采购量不多,预计后期平稳释放。

本期西本钢材指数环比续涨,市场价格继续上扬:周一,大幅拉高;周二,高位回落;周三,先跌后稳;周四,步步拉升;周五,高位整理;周六,混乱拉升。当下上海市场现状是:社会库存继续下降,终端需求总体平缓;限产预期更加强烈,商家纷纷拉高惜售。目前市场行情处于“亢奋”状态,预计下周西本钢材指数偏强。

二、库存总结分析

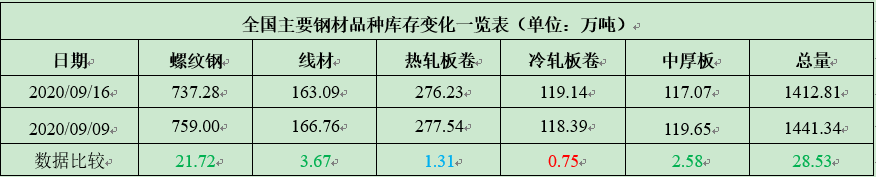

本期全国35个主要市场样本仓库钢材总库存量为1412.81万吨,较上周减少28.53万吨,减幅为1.98%,全国样本仓库钢材库存总量连续第七周下降。主要钢材品种中,本期螺纹钢库存量为737.28万吨,环比上周减少21.72万吨,减幅为2.86%;线盘总库存量为163.09万吨,环比上周减少3.67万吨,减幅为2.20%;热轧卷板库存量为276.23万吨,环比上周减少1.31万吨,减幅为0.47%;冷轧卷板库存量为119.14万吨,环比上周增加0.75万吨,增幅为0.63%;中厚板库存量为117.07吨,环比上周减少2.58万吨,减幅为2.16%。

据西本资讯历史数据,当前库存总量较上年同期(2020年9月17日的1572.53吨)减少159.72万吨,减幅为10.16%。分品种看,本期五大品种库存中,除冷卷库存增加外,螺纹、线材、热卷、中板库存均为减少。

本周,华东区域建筑钢价格整体上行,仅福建受疫情影响涨幅较小。目前,安徽、江苏、上海和浙江市场价格处于第一梯队,山东市场其次,江西和福建市场价格相对较低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在5500-5800元/吨,环比上周上涨200元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

央行:8月份人民币贷款增加1.22万亿元

央行数据显示,8月新增人民币贷款12200亿元,预估为14000亿元,前值为10832亿元。分部门看,住户贷款增加5755亿元,其中,短期贷款增加1496亿元,中长期贷款增加4259亿元;企(事)业单位贷款增加6963亿元,其中,短期贷款减少1149亿元,中长期贷款增加5215亿元,票据融资增加2813亿元;非银行业金融机构贷款减少681亿元。

8月地方债发行规模创年内新高

9月10日,财政部政府债务研究和评估中心公布2021年8月地方政府债券发行情况。数据显示,8月各地组织发行地方政府债券8797亿元,其中,新增地方政府债券5930亿元,包括一般债券1046亿元和专项债券4884亿元。记者梳理此前数据发现,8月新增地方债和新增专项债规模均创下年内新高,并实现发行进度过半。不过,由于新增专项债仍留有超1.6万亿额度留待发行,意味着后续4个月发行节奏还存在变数。

1—8月份全国固定资产投资增长8.9%

1—8月份,全国固定资产投资(不含农户)346913亿元,同比增长8.9%;比2019年1—8月份增长8.2%,两年平均增长4.0%。其中,民间固定资产投资198559亿元,同比增长11.5%。从环比看,8月份固定资产投资(不含农户)增长0.16%。

1—8月份全国房地产开发投资同比增长10.9%

1—8月份,全国房地产开发投资98060亿元,同比增长10.9%;比2019年1—8月份增长15.9%,两年平均增长7.7%。其中,住宅投资73971亿元,增长13.0%。

统计局:“十四五”规划重大项目陆续开工建设

国家统计局新闻发言人付凌晖9月15日表示,从投资来看,随着企业效益的改善,支持实体经济发展的政策显效,投资活力在增强。1-8月份,制造业投资两年平均增长3.3%,比上个月加快0.2个百分点,保持了持续回升的态势。从下一步看,今年是“十四五”规划的第一年,随着“十四五”规划重大项目陆续开工建设,相关基建方面的投资也会逐步改善。

国家统计局:8月份商品住宅销售价格涨幅继续回落

据测算,8月份,一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。一线城市二手住宅销售价格环比上涨0.2%,涨幅比上月回落0.2个百分点。二线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比由上月上涨0.2%转为持平。三线城市新建商品住宅销售价格环比由上月上涨0.2%转为持平;二手住宅销售价格环比下降0.1%,连续两个月下降。

中国8月份粗钢产量同比下降13.2%

中国8月份粗钢产量8324万吨,同比下降13.2%,连续三个月下降;中国1-8月份粗钢产量73302万吨,同比增长5.3%。中国8月份钢材产量10880万吨,同比下降10.1%;中国1-8月份钢材产量91833万吨,同比增长7.3%。

9月上旬重点钢企粗钢日均产量204.49万吨

据中国钢铁工业协会统计数据显示,2021年9月上旬重点钢企粗钢日均产量204.49万吨,旬环比下降0.38%,同比下降4.29%。2021年9月上旬重点钢铁企业钢材库存量为132.38万吨,旬环比减少10.33万吨,下降0.77%;比上月底减少10.33万吨,下降0.77%;比年初增加170.28万吨,上升14.65%;比去年同期增加5.38万吨,上升0.41%。

中指院:8月地产企业融资同比下降50.3%

据中指研究院监测,8月房地产企业融资总额为1172.8亿元,同比下降50.3%,环比下降42.4%,单月融资规模同比连续6个月下降。行业平均利率为5.51%,同比下降0.54个百分点,较上月上升0.46个百分点。2021年1-8月,房地产企业共融资14340.7亿元,同比减少14.4%;8月单月占比8.2%。另外,前100强代表企业8月份拿地累计总额同比下降10.8%。

发改委:加快全年3.65万亿元地方政府专项债券发行和使用进度

发改委表示,将会同有关方面,密切跟踪经济走势变化,继续加强跨周期调节,统筹做好今明两年以及今年三四季度政策设计和衔接,及时出台必要政策措施,夯实经济稳定恢复发展的基础,防止出现大的起落,避免短期波动影响长期向好的基本面,保持经济运行在合理区间。发改委将加大宏观政策落实力度,加快全年3.65万亿元地方政府专项债券发行和使用进度,推进重大工程、基本民生项目尽快形成实物工作量。

杭州等第二批集中供地多幅地块流拍

15日中午12点,杭州第二批集中供地中的十幅竞品质地块报停止递交申请文件及缴纳保证金。10幅竞品质地块中,仅富阳富春湾新城地块的报名情况符合要求,其余9幅地块报名未达标。14日结束第二批集中供地土拍报名的合肥、成都,均出现不同程度的流拍:合肥第二次集中供地17幅地块中有5幅因故终止;成都第二批集中供地75幅地块有17幅因故终止。此外,截至9月15日,沈阳第二批集中供地46幅土地中,只有10幅土地有房企报名。

生态环境部:落实钢铁行业错峰生产相关要求

生态环境部征求《重点区域2021-2022年秋冬季大气污染综合治理攻坚方案(征求意见稿)》意见,实施范围增加河北北部,山西北部,山东东、南部,河南南部部分城市。方案提出,以石化、化工、煤化工、焦化、钢铁、建材、有色、煤电等行业为重点,全面梳理排查拟建、在建和存量“两高”项目,对“两高”项目实行清单管理,进行分类处置、动态监控。严禁新增钢铁冶炼产能,严格环境准入,除搬迁、产能置换外,不得审批新增产能项目。新建钢铁项目投运前,用于置换的产能需同步退出。切实抓好钢铁行业采暖季期间错峰生产工作,指导相关城市制定钢铁错峰生产方案。加大价格政策支持力度,重点区域居民“煤改气”采暖期天然气门站价格不上浮。完善峰谷分时价格制度,完善采暖用电销售侧峰谷电价,进一步扩大采暖期谷段用电电价下浮比例。鼓励各地结合实际对限制类、淘汰类企业,以及满足超低排放要求的工业企业实施差别化电价政策。

发改委:坚决管控高耗能高排放项目

发改委印发《完善能源消费强度和总量双控制度方案》。方案提出,坚决管控高耗能高排放项目。各省(自治区、直辖市)要建立在建、拟建、存量高耗能高排放项目清单,明确处置意见,调整情况及时报送国家发展改革委。对新增能耗5万吨标准煤及以上的“两高”项目,国家发展改革委会同有关部门对照能效水平、环保要求、产业政策、相关规划等要求加强窗口指导;对新增能耗5万吨标准煤以下的“两高”项目,各地区根据能耗双控目标任务加强管理,严格把关。对不符合要求的“两高”项目,各地区要严把节能审查、环评审批等准入关,金融机构不得提供信贷支持。

本周,宏观面消息多空交织,主要表现在:1、货币政策偏向中性,8月份新增贷款不及预期;2、地方债发行继续加码,8月发行规模创年内新高;3、经济进入常态化阶段,固定资产投资增速趋缓;4、调控未见松懈,房地产行业投资增速放慢;5、“十四五”开局第一年,相关基建投资逐步改善;6、房住不炒深入人心,8月房价涨幅继续回落;7、资金来源收紧,地产企业融资额下挫;8、发改委加大宏观政策落实力度,加快地方专项债券发行和使用进度;9、第二批集中供地政策调整,多幅地块出现流拍现象。

从行业面看,供给端缩减步入常态化:据国家统计局数据,8月份粗钢产量8324万吨,同比下降13.2%,为连续三个月下降;8月粗钢日均产量则是连续四个月下降,较4月份的最高峰已下降57.65万吨,折算成月度粗钢产量减少了1700万多吨。据中钢协数据,9月上旬重点钢企粗钢日均产量204.49万吨,旬环比下降0.38%,同比下降4.29%;9月上旬重点钢企粗钢日均产量再次逼近今年的最低值(8月上旬的204.39万吨)。与此同时,企业库存连续两旬下降,逼近今年的最低位(1月上旬的1302.70万吨)。通过压减产量,对冲需求增速下滑,进而打压进口铁矿石价格,这与年初的政策定调吻合,也取得了一定的实效。为了巩固调控成果,近日,国家发改委和生态环境部再次发声:严禁新增钢铁冶炼产能,严格环境准入,除搬迁、产能置换外,不得审批新增产能项目;进一步推动各地区强化节能审查制度,坚决遏制“两高”项目盲目发展、确保完成能耗双控目标。由此可见,正是供应端的“利好”稀释了需求端的“利空”,最终导致建筑钢价顽强拉升。

回首本周,期货强弱不一,现货积极跟涨,钢厂拉高惜售,市场炒作升温。从行情走势看,全国各地涨幅不一:在北方,钢厂涨多跌少,市场报价推升;在南方,限产继续发酵,价格大幅推高;南北市场呼应上涨,幅度不同,区域价差有所扩大,“南强北弱”格局初现。总体来看,北方供应相对宽松,终端需求有待提升;南方市场限电限产,厂商联袂上行。本周黑色系期货表现分化,现货市场渲染气氛,原料价格涨跌互现,终端需求呈现波动,商家预期依然偏强。

期货近月走强,现货炒作限产,钢厂推波助澜,需求平稳释放,这是本周市场的主要特色;接下来,预计终端需求维持增势,中间需求低位进场,资本市场或有反复,出厂价格维持强势。可以看到,当前钢价处于“拉升”阶段:供应预期缩减,期货近强远弱,厂家拉高惜售,商家予以配合。

对于上海地区而言,市场行情处于推高状态:期货上涨,现货兴奋;需求徘徊,小幅调整。当前的利好因素主要有:区域供应减少,钢厂大力推涨,库存呈现下降;利空因素主要是:炒作过于频繁,期货存在变数,需求释放缓慢。笔者以为,本周钢价大幅拉升,主要动力来自于供应端的缩减,期货上行是引导,刚性需求是支撑。预计下周上海市场还会延续这样的势头,期间需要关注的是:减产的力度,期货的变化,需求的韧性。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息