西本要闻

[库存看市场] 库存增幅收窄,钢价淡季推高

2021年07月17日07:27 来源:西本资讯

本周(7月12日—7月16日),西本钢材指数收在5430元/吨,周环比上涨180元。西本新干线现货交易平台监测的数据显示,截止7月16日,全国61个主要市场25mm规格三级螺纹钢平均价格为5379元/吨,周环比上涨175元/吨;高线HPB300φ6.5mm为5696元/吨,周环比上涨174元/吨。

本期,全国各地市场建筑钢材价格整体抬升:其中,东北、西北、华北钢厂持续拉涨,市场被动跟随;华中、华东、华南、西南厂商携手,报价向上。本周西本钢材指数上涨,成本指数下移,表明钢厂利润空间再次扩大;本周螺纹钢期货震荡收高,对现货市场带来鼓舞。

期货方面,本周黑色系主力合约整体向上:铁矿石波动上升,焦炭持续反弹,热卷维持强势,螺纹有所突破。其中,热卷2110合约周五夜盘收6044元,较上周五夜盘收涨126元/吨;螺纹钢RB2110合约周五夜盘收在5647元/吨,较上周五夜盘上涨151元/吨。从全周走势情况看,原料端(铁矿和焦炭)震荡回涨,成材端(螺纹和热卷)继续推高。

回首本期,消息面偏向中性,原料价格涨跌互现,螺纹现货继续拉升,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货平台所监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本新干线综合库存监测数据显示:截至7月15日,沪市螺纹钢库存总量为53.06万吨,较上周增加3.34万吨,增幅为6.72%,这是上海地区库存连续第五周回升;目前库存量较上年同期(7月9日的36.84万吨)增加12.88万吨,增幅为34.96%。本周库存继续增加,主要原因是价格上涨,经销商入库正常,刚性需求放缓。

本期,西本新干线监测的沪市线螺周终端采购量为1.63万吨,环比上周下降9.94%;本周终端采购量下滑,是因为持续高温天气影响下游施工,工地备货积极性下降。从历史数据看,本期终端采购量处于偏低水平,预计后期波动收窄。

本期西本钢材指数震荡上扬,市场价格高位整固:周一,大幅飙升;周二,高位回落;周三,平盘观望;xi,先稳后涨;周五,波动不大。当下上海市场现状是:社会库存仍在增加,终端需求环比下滑;螺纹期货依然强势,商家处于跟涨状态。目前市场行情处于“兴奋”状态,预计下周西本钢材指数震荡加剧。

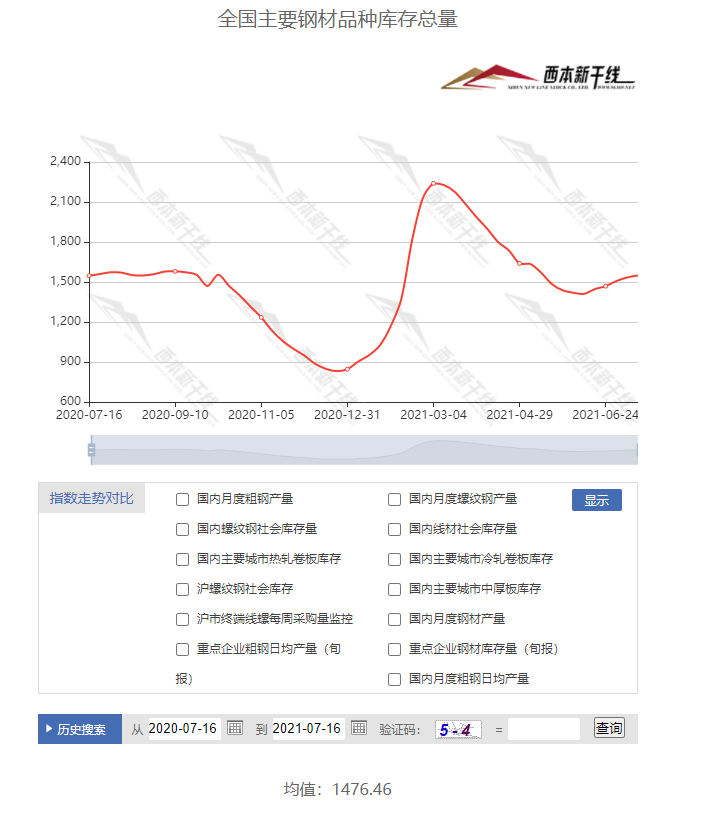

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1549.22万吨,较上周增加15.06万吨,增幅为0.98%。这是全国样本仓库钢材库存总量连续第五周增仓。主要钢材品种中,本期螺纹钢库存量为839.63万吨,环比上周增加14.08万吨,增幅为1.71%;线盘总库存量为167.9万吨,环比上周增加0.97万吨,增幅为0.58%;热轧卷板库存量为285.30万吨,环比上周增加4.25万吨,增幅为1.49%;冷轧卷板库存量为120.2万吨,环比上周减少0.82万吨,减幅为0.68%;中厚板库存量为131.94吨,环比上周减少3.42万吨,减幅为2.53%。

据西本新干线历史数据,当前库存总量较上年同期(2020年7月16日的1546.65吨)增加2.57万吨,增幅为0.17%。分品种看,本期五大品种库存中,螺纹、线材、热卷库存量继续增加,冷轧板卷和中厚板库存下降。

本周,华东区域建筑钢价格继续大涨,其中,山东、安徽、江苏钢厂大幅拉高,市场报价涨幅超过两百元。目前,山东和安徽市场报价最高,江西和福建市场价格相对较低,高低区域差价超过300元/吨。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在5050-5380元/吨,环比上周上涨180-250元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

李克强:综合施策缓解大宗商品价格上涨压力

李克强指出,要统筹今年下半年和明年经济运行,着力保持在合理区间。针对国内外环境变化和市场主体需求,保持宏观政策连续性稳定性,坚持不搞“大水漫灌”,同时增强前瞻性精准性,加强区间调控,坚持就业优先。积极的财政政策、稳健的货币政策要继续聚焦支持实体经济和促进就业,近期实行的降准措施要体现结构性,更加注重支持中小微企业、劳动密集型行业,帮助缓解融资难题。支持用好地方政府专项债等资金,推进重大工程、基本民生项目等重点建设。综合施策缓解大宗商品价格上涨压力。

中汽协:7月上旬,11家重点企业汽车产量同比下降37.5%

中汽协:2021年7月上旬,11家重点企业汽车生产完成38.9万辆,同比下降37.5%。其中,乘用车生产同比下降36.2%;商用车生产同比下降43.9%。

国家发改委:严防过剩产能死灰复燃

国家发展改革委环资司副司长赵鹏高13日说,我国将强力推进产业结构调整优化,把坚决遏制“两高”项目盲目发展作为当前工作重点,严控增量项目,加快存量项目改造升级,扎实开展钢铁、煤炭去产能“回头看”,严防过剩产能死灰复燃。积极发展战略性新兴产业,加快工业、农业、服务业等绿色低碳发展。

6月我国出口钢材645.8万吨

据海关总署2021年7月13日数据显示,2021年6月我国出口钢材645.8万吨,环比增加118.70万吨,增幅22.52%;同比增长74.5%;1-6月我国累计出口钢材3738.2万吨,同比增长30.2%。6月我国进口钢材125.2万吨,同比下降33.4%;1-6月我国累计进口钢材734.9万吨,同比增长0.1%。

6月份铁矿砂及其精矿进口8941.7万吨

据海关总署最新数据,中国6月份铁矿砂及其精矿进口8,941.7万吨;年累计铁矿砂及其精矿进口56,070.5万吨,同比增2.6%。6月份未锻轧铜及铜材进口428,437.5吨;年累计未锻轧铜及铜材进口2,794,791.4吨,同比降1.6%。中国6月份铜矿砂及其精矿进口167.1万吨;年累计铜矿砂及其精矿进口1,149.9万吨,同比增6.2%。

李克强主持召开国务院常务会议

会议指出,已确定的减税降费、稳岗扩就业、金融支持实体经济特别是中小微企业发展等惠企利民政策措施要落实到位。管好用好养老、教育、医疗、住房等民生资金,决不允许侵占挪用。保证公共资金、公共财产安全,向人民负责。审计发现违规倒卖大宗商品、偷逃税款等重大违纪违法问题线索,这些问题扰乱了正常市场秩序和公平竞争的市场环境,侵害了国家法定税收的基础。国务院成立专门调查组,无论涉及到什么单位、什么层次,都要一查到底,严肃追责。

中钢协:7月上旬重点钢企粗钢日均产量213.76万吨

中钢协最新数据显示,7月上旬重点钢企粗钢日均产量213.76万吨,环比下降5.56%;钢材库存量1405.73万吨,比上一旬增加29.12万吨。

中国第二季度GDP同比增长7.9%

中国第二季度GDP同比增长7.9%,预期增长8%,前值增长18.3%。初步核算,上半年国内生产总值532167亿元,按可比价格计算,同比增长12.7%,比一季度回落5.6个百分点;两年平均增长5.3%,两年平均增速比一季度加快0.3个百分点。

6月规模以上工业增加值同比增长8.3%

中国6月规模以上工业增加值同比增长8.3%,预期增长7.9%,前值增长8.8%。从环比看,6月份,规模以上工业增加值比上月增长0.56%。1—6月份,规模以上工业增加值同比增长15.9%,两年平均增长7.0%。

1-6月城镇固定资产投资同比增长12.6%

1—6月份,全国固定资产投资(不含农户)255900亿元,同比增长12.6%;比2019年1—6月份增长9.1%,两年平均增长4.4%。其中,民间固定资产投资147957亿元,同比增长15.4%。从环比看,6月份固定资产投资(不含农户)增长0.35%。

统计局:1-6月房地产开发投资同比增15%

统计局数据显示,1—6月份,全国房地产开发投资72179亿元,同比增长15.0%;比2019年1—6月份增长17.2%,两年平均增长8.2%。其中,住宅投资54244亿元,增长17.0%。

上半年基建投资增速低于预期

7月15日,国家统计局公布的数据显示,上半年基础设施投资同比增长7.8%,两年平均增长2.4%,比1-5月份(2.6%)略降。地方政府是基建投资的主力。目前基建投资资金六成来自自筹资金,而这笔资金主要来自地方政府专项债、城投债、政府性基金、政府和社会资本合作(PPP)模式等。今年上半年专项债发行进度明显慢于前两年,公开数据显示,上半年新增专项债发行约10029亿元,同比下降约55%。另外,今年中央严控新增地方政府隐性债务,而作为隐性债务主体的城投公司发债明显收紧,包括交易所和银行间率先推出的红黄绿发债政策等,一定程度上影响基建投资。

中国6月份粗钢产量9388万吨

中国6月份粗钢产量9388万吨,同比增长1.5%;1-6月份粗钢产量56333万吨,同比增长11.8%。中国6月份钢材产量12072万吨,同比增长3%;1-6月份钢材产量69831万吨,同比增长13.9%。中国6月份原铝产量329万吨,同比增长9.3%;1-6月份原铝产量1964万吨,同比增长10.1%。中国6月份生铁产量7578万吨,同比下降2.7%;1-6月份生铁产量45638万吨,同比增长4%。

监管要求储备2022年专项债项目 拟投向9大领域

近期国家发改委向地方下发通知,要求做好2022年地方专项债项目前期工作。通知提出,各级发展改革部门要按照国务院确定的交通基础设施、能源、农林水利、生态环保、社会事业、物流基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等专项债券投向领域。禁投领域方面,不安排用于租赁住房建设以外的土地储备,不安排一般房地产项目、不安排产业项目,不安排楼堂管所项目。

工信部:做好大宗商品保供稳价

工信部:下一步, 将配合相关部门做好大宗商品保供稳价工作,加强宣传引导和政策解读,支持上下游行业建立长期稳定合作关系,引导产业链上下游稳定原材料供应和产供销配套协作,协同应对市场价格波动风险,要坚决打击囤积居奇、恶意炒作、哄抬价格的行为。

本周,宏观面利好主要体现在:1、高层再次重申,保持经济运行合理区间;2、国务院召开常务会议,强调净化市场环境;3、经济复苏势头良好,二季度GDP同比增长7.9%;4、市场活力逐步增强,6月份固定资产投资环比向好;5、工业经济具有韧性,6月数据好于预期。利空主要体现在:1、上半年基建投资增速较慢,专项债发行进度明显放缓;2、调控措施还在推进,房地产开发投资增速环比下降;3、下游行业面临困难,7月重点企业汽车产量同比下降减少。

从行业面看,供应端有所收紧,据国家统计局数据,6月份我国粗钢、生铁和钢材日均产量分别为312.93万吨、252.60万吨和402.43万吨,环比5月分别回落2.46%、回升0.2%和回升0.04%。据中钢协数据,7月上旬重点钢企粗钢日均产量213.76万吨,环比下降12.59万吨,降幅为5.56%;钢材库存量1405.73万吨,比上一旬增加29.12万吨,增幅为2.12%。——从相关数据看,近期粗钢日均产量处于降势,显示减产效果逐步显现,而7月上旬重点企业库存量为今年2月份以来同期最低值,表明钢厂库存并未累积。另外,海关总署数据显示,2021年6月我国出口钢材645.8万吨,环比增加118.70万吨,增幅22.52%;同比增长74.5%;1-6月我国累计出口钢材3738.2万吨,同比增长30.2%。6月我国进口钢材125.2万吨,同比下降33.4%;1-6月我国累计进口钢材734.9万吨,同比增长0.1%。——从海关数据看,6月份钢材出口量大幅回升,缓解了国内市场供应压力,也为后期关税调整带来了想象。供应端收缩,出口端旺盛,这是国内淡季钢价逆势上行的原因之一。值得一提的是,近期政策面对行业的关注度又有提升,如,高层再次发声,综合施策缓解大宗商品价格上涨压力;工信部首次表态,配合做好大宗商品保供稳价工作。预计在政策的干预下,后期资本市场不会风平浪静,进而影响现货市场的情绪。

回首本周,期货继续拉高,现货震荡跟进,成交未能放大,厂家助力推涨。从行情走势看,全国各地表现基本一致:在北方,钢厂轮番拉涨,中间需求复苏;在南方,期货大幅升水,现货步步向上;南北市场继续联动,价格再上新的台阶,部分区域价差悄然扩大。总体来看,北方钢厂涨势凶猛,市场被动跟随;南方厂商相互默契,炒作一度升温。本周黑色系期货表现强劲,现货价格唯马首是瞻,原料价格高位横盘,减产消息扑朔迷离,钢厂控盘区域价格,商家有些骑虎难下。从实际交易情况看,终端需求总体平缓,中间需求局部躁动,价格走势一定程度上脱离了供需基本面。

期货稳步突破,现货跟涨积极,钢厂锦上添花,刚需尚未放量,这是本周市场的主要特色;接下来,预计终端需求维持现状,中间需求追涨杀跌,资本市场面临变数,出厂价格难有让步。可以看到,当前钢价处于“推高”阶段:期货仍未尽兴,投机需求增多,商家更加被动,钢厂渔翁得利。

对于上海地区而言,市场行情处于“追随”状态:资本左右,钢厂推进;期货不落,现货就涨。当前的利好因素主要有:期货维持升水,厂家不改强势,供应受到限制;利空因素主要是:需求处于淡季,库存有待消化,工程资金偏紧。笔者以为,本周钢价继续上行,主要是受到预期的鼓舞,资本市场的拉动是主因,钢厂推高是支撑,最终导致上涨力度大,回调空间小。预计下周上海市场不会平静,期间需要关注的是:政策的影响,期货的变化,商家的情绪。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息