西本要闻

[库存看市场] 库存整体下降,钢价加速回落

2021年05月22日06:37 来源:西本资讯

本周(5月17日—5月21日),西本钢材指数收在5420元/吨,周环比下跌760元。西本新干线现货交易平台监测的数据显示,截止5月21日,全国61个主要市场25mm规格三级螺纹钢平均价格为5544元/吨,周环比下跌806元/吨;高线HPB300φ6.5mm为5828元/吨,周环比下跌805元/吨。

本期,全国主要市场建筑钢材价格大幅下跌:其中,东北、西北、华北、西南等地钢厂补跌,市场价格下挫;华中、华东、华南等地市场先跌,钢厂相继追跌。本周西本钢材指数狂泻,成本指数小跌,表明钢厂利润空间收缩;本周螺纹钢期货破位下探,引导现货市场走低。

期货方面,本周黑色系主力合约高台跳水:铁矿石大幅走低,焦炭再次下挫,热卷全周重挫,螺纹破位下跌。其中,热卷2110合约周五夜盘收5247元,较上周五夜盘下跌721元;螺纹钢RB2110合约周五夜盘收在4885元/吨,较上周五夜盘下跌688元/吨。从全周走势情况看,原料端(铁矿和焦炭)和成材端(螺纹和热卷)实现共振:强者未强,弱者恒弱。

回首本期,消息面偏向利空,原料价格涨跌互现,螺纹现货集体下挫,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货平台所监控到的相关库存数据,再具体分析。

一、 上海市场分析

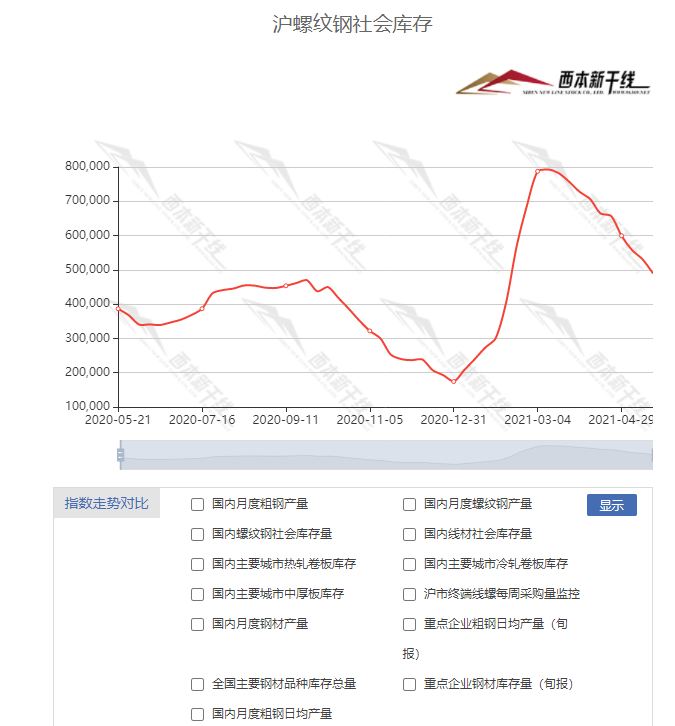

据西本新干线综合库存监测数据显示:截至5月20日,沪市螺纹钢库存总量为48.97万吨,较上周减少4.11万吨,减幅为7.74%,这是上海地区库存连续第十周下降,降幅环比扩大;目前库存量较上年同期(5月21日的38.63万吨)增加10.34万吨,增幅为26.77%。本周库存环比下降,主要原因是市场价格暴跌,贸易商消极进库,到货资源减少。

本期,西本新干线监测的沪市线螺周终端采购量为1.87万吨,环比上周减少11.58%;从历史数据看,本期终端采购量处于偏低水平,预计后期还会维持低位。

本期西本钢材指数大幅下挫,市场价格全面下移:周一,慌乱下跌;周二,继续下探;周三,跌势不减;周四,跌幅收窄;周五,稳中收低。当下上海市场现状是:社会库存延续下降,终端用户消极进场;螺纹期货破位下行,商家心态趋于悲观。目前市场行情处于“回归”阶段,预计西本钢材指数波动走低。

二、库存总结分析

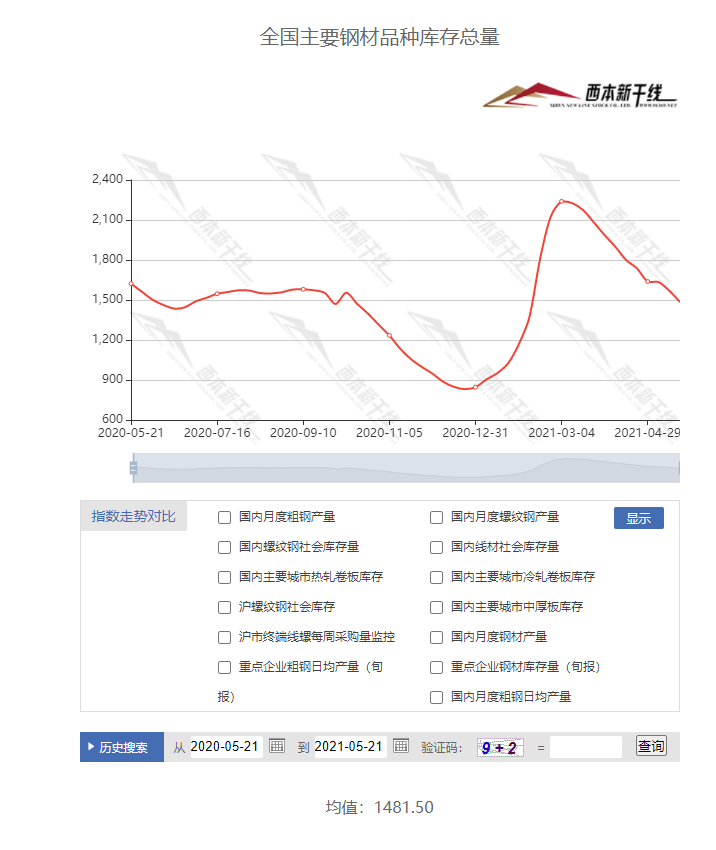

本期全国35个主要市场样本仓库钢材总库存量为1484.08万吨,较上周减少85.98万吨,减幅为5.48%。全国样本仓库钢材库存总量连续第11周回落。主要钢材品种中,本期螺纹钢库存量为800.75万吨,环比上周减少65.92万吨,减幅为7.61%;线盘总库存量为192.89万吨,环比上周减少17.86万吨,减幅为8.47%;热轧卷板库存量为250.06万吨,环比上周减少0.06万吨,减幅为0.02%;冷轧卷板库存量为119.96万吨,环比上周减少1.42万吨,减幅为1.17%;中厚板库存量为120.42吨,环比上周减少0.72万吨,减幅为0.59%。

据西本新干线历史数据,当前库存总量较上年同期(2020年5月21日的1622.71吨)减少138.63万吨,减幅为8.54%。分品种看,本期五大品种库存总量继续回落,主要原因是价格下挫导致钢厂移库速度放缓。

本周,华东区域建筑钢价格暴跌。截至周五,所有市场跌幅惊人,价格呈现“北高南低”,其中,江西市场螺纹钢已经破位5000元关口,山东市场则相对高价。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4950-5350元/吨,环比上周下跌650-700元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

中国4月工业增加值同比增长9.8%

中国4月工业增加值同比增长9.8%,预期增长10%,前值增长14.1%。1-4月份,规模以上工业增加值同比增长20.3%。4月社会消费品零售总额同比增长17.7%,预期增长25%,前值增长34.2%。1-4月份,社会消费品零售总额138373亿元,同比增长29.6%。

1-4月全国固定资产投资增长19.9%

1-4月份,全国固定资产投资(不含农户)143804亿元,同比增长19.9%;比2019年1-4月份增长8.0%,两年平均增长3.9%。其中,民间固定资产投资82519亿元,同比增长21.0%。从环比看,4月份固定资产投资(不含农户)增长1.49%。

前4月份全国房地产开发投资同比增长21.6%

国家统计局数据显示,1-4月份,全国房地产开发投资40240亿元,同比增长21.6%;比2019年1-4月份增长17.6%,两年平均增长8.4%。其中,住宅投资30162亿元,增长24.4%。

统计局:各线城市新建商品住宅销售价格同比涨幅延续扩大态势

据测算,4月份,一线城市新建商品住宅销售价格同比上涨5.8%,涨幅比上月扩大0.6个百分点;二手住宅销售价格同比上涨11.3%,涨幅比上月回落0.1个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨4.9%和3.4%,涨幅比上月均扩大0.1个百分点。

发改委:预计全年PPI同比涨幅呈“两头低、中间高”的走势

发改委表示,今年4月,工业生产者出厂价格指数(PPI)同比上涨6.8%;前4个月PPI同比上涨3.3%。从未来走势看,受国际大宗商品价格传导效应以及去年同期低基数等因素影响,近几个月PPI涨幅还可能进一步扩大,二季度PPI同比涨幅可能继续走高。但随着价格信号对原材料生产流通的引导作用持续释放,大宗商品价格将逐步回归供求基本面。预计全年PPI同比涨幅呈“两头低、中间高”的走势,下半年同比涨幅将有所回落。

发改委:将组成现场检查组开展钢铁去产能“回头看”实地检查

发改委表示,目前,各地正在重点围绕退出产能、项目建设、历次检查整改落实、举报核查等情况开展自查自纠,将于5月30日前向钢铁行业化解过剩产能和脱困发展工作部际联席会议办公室报送自查自纠情况。下一步,部际联席会议成员单位将分别带队,组成若干个现场检查组开展钢铁去产能“回头看”实地检查。

2021年4月重点钢企粗钢产量同比增长14.16%

据中钢协数据,2021年4月,重点统计钢铁企业共生产粗钢7539.45万吨、同比增长14.16%,粗钢日产251.32万吨、同口径相比上月增长4.81%;生产生铁6390.47万吨、同比增长7.47%,生铁日产213.02万吨、同口径相比上月增长2.67%;生产钢材7193.29万吨、同比增长12.94%,钢材日产239.78万吨、同口径相比上月增长4.86%。

国常会:实施好直达货币政策工具

李克强主持召开国务院常务会议,要保持货币政策稳定性和人民币汇率在合理均衡水平上基本稳定,合理引导市场预期。帮助市场主体尤其是小微企业、个体工商户应对成本上升等生产经营困难。落实对小微企业和个体工商户减免税等政策。实施好直达货币政策工具,加大再贷款再贴现支持普惠金融力度,引导银行扩大信用贷款。会议强调,加强期现货市场联动监管,排查异常交易和恶意炒作。依法严查哄抬价格特别是囤积居奇等。

国常会:部署做好大宗商品保供稳价工作

李克强主持召开国务院常务会议,会议指出,今年以来,受主要是国际传导等多重因素影响,部分大宗商品价格持续上涨。要高度重视价格攀升带来的不利影响,贯彻党中央、国务院部署,突出重点综合施策,保障大宗商品供给,遏制其价格不合理上涨,努力防止向居民消费价格传导。

5月LPR报价出炉

中国5月1年期贷款市场报价利率(LPR)为3.85%,预期为3.85%,上月为3.85%。5年期贷款市场报价利率为4.65%,预期为4.65%,上月为4.65%。

12城市完成首批土拍 卖地收入5674亿元

截至5月17日,全国22城第一阶段集中供地拍卖基本告一段落,北京、杭州、深圳等热点城市首批集中供地均已落幕,22城中已有12个城市完成首批土拍。据中原地产研究中心提供的统计数据显示,北京等12个城市第一批土地成交金额为5674.11亿元,平均溢价率为17%,平均成交楼面价为每平方米10430元。

2021年4月我国钢筋产量为2365.6万吨

国家统计局最新数据显示,2021年4月份,我国钢筋产量为2365.6万吨,同比增长11.8%;1-4月累计产量为8702.0万吨,同比增长16.9%;中厚宽钢带产量为1615.6万吨,同比增长24.5%;1-4月累计产量为6122.5万吨,同比增长18.1%;线材(盘条)产量为1417.4万吨,同比增长8.3%;1-4月累计产量为5347.7吨,同比增长14.1%;铁矿石原矿产量为8689.4万吨,同比增长11.7%;1-4月累计产量为32274.4万吨,同比增长18.6%。

前四月财政账本:基建支出同比下降

1-4月累计,全国一般公共预算支出76396亿元,两年平均增长0.48%。从支出进度来看,今年支出速度略快于去年,但逊于2019年。根据本年度预算报告计算,目前支出规模已达到全年计划的30.5%,较去年同期加快近一个百分点。数据显示,与民生相关的教育、社会保障和就业以及卫生健康支出分别同比增长12.4%、6.3%和5.8%;而与基建相关的城乡社区、农林水以及交通运输支出均为负增长,降幅分别为5.1%、13.9%和10.8%。

本周,宏观面利空偏多,主要体现在:1、国务院召开常务会议,强调保持货币政策稳定性;2、高层定调保障大宗商品供给,遏制其价格不合理上涨;3、5月LPR报价出炉,中长期利率维持平稳;4、宏观经济数据发布,核心指标增速环比放缓;5、前4月财政支出倾斜,基建支出同比下降;6、原料上涨影响下游行业,PPI同比涨幅扩大;7、房地产开发投资惯性发力,各线城市房价延续上涨;8、12城市完成集中土拍,第一批土地溢价成交。

从行业面看,政策因素压制钢价上涨的高度,成本因素抬升钢价下跌的深度。首先,固定资产投资和房地产开发投资增速环比1-3月明显下降,房地产几大核心数据增速均有回落,表明经济运行趋向平缓;与此同时,4月份粗钢、生铁和钢材日均产量分别为326.17万吨,253.23万吨和404.27万吨,环比3月分别回升7.54%、5.02%和4.55%,粗钢和钢材日均产量创历史新高,生铁日均产量为历史第三高,表明限产并未有实质性效果,当下钢铁供给面依然维持较快增长。其次,国家发改委正在抓紧编制2030年前碳排放达峰行动方案,进一步明确碳达峰、碳中和的时间表、路线图、施工图;相关部门也将开展钢铁去产能“回头看”实地检查。在国内钢企对进口铁矿石依存度偏高的现状下,国家发改委与市场监管总局正在联合调研钢材与铁矿石等市场情况,下一步,将继续会同有关部门,持续加强监测预警,强化市场监管,采取针对性措施,切实维护市场稳定。总体来看,政策面需要解决粗钢产量居高不下,行业利润被国外矿山侵蚀的矛盾,而钢价合理回归是解决问题的重要前提。

回首本周,期货继续下挫,现货大幅走低,需求表现偏弱,商家情绪崩溃。从行情走势看,全国各地走势一致:北方需求有限,钢厂被迫跟跌;南方市场杀价,现货加速下行;南北市场全面回落,高价区域补跌幅度更大,南北价差有所收缩。总体来看,北方钢厂不再强势,顺应市场调整;南方终端需求不热,静待挤破泡沫。本周黑色系期货全面走低,加剧了市场的恐慌,也压制了钢厂的冲动。从实际交易情况看,终端用户谨慎采购,中间需求没有“抄低”,贸易商情绪低迷。期货加速回落,现货再现暴跌,钢厂利润收窄,用户如释重负,这是本周市场的主要特色;接下来,预计终端需求不会放量,中间需求更加谨慎,资本市场不会平静,中小钢厂随行就市。可以看到,钢价非理性上涨已告一段落,政策面的扰动长期存在,当炒作降温之后,行情演绎将回归供需基本面的引导。

对于上海地区而言,市场行情处于“疗伤”阶段:曾经暴涨,赚了个热闹;如今暴跌,长了个教训。当前的利好因素主要有:库存继续下降,钢厂价格倒挂,短期跌幅较大;利空因素主要是:政策压制高价,供应没有减弱,下游资金吃紧。笔者以为,本周钢价暴跌,主要是受到政策“组合拳”的影响,期货市场急跌起到了助推作用,市场恐慌情绪通过跌价得到一定释放,预计下周上海市场价格跌势放缓。期间需要关注的是:成本的变化,期货的波动,需求的强度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行